政策逐步见效,期债高位回落-申万期货_金融专题_国债期货

摘要

1、8月下旬以来,受稳经济政策持续出台,房地产政策持续优化,主要经济指标改善等影响,国债期货价格高位回落。

2、临近长假,央行释放中长期资金约5000亿元,同时超额续作到期的MLF,开展大额公开市场操作,保持市场资金面合理充裕。

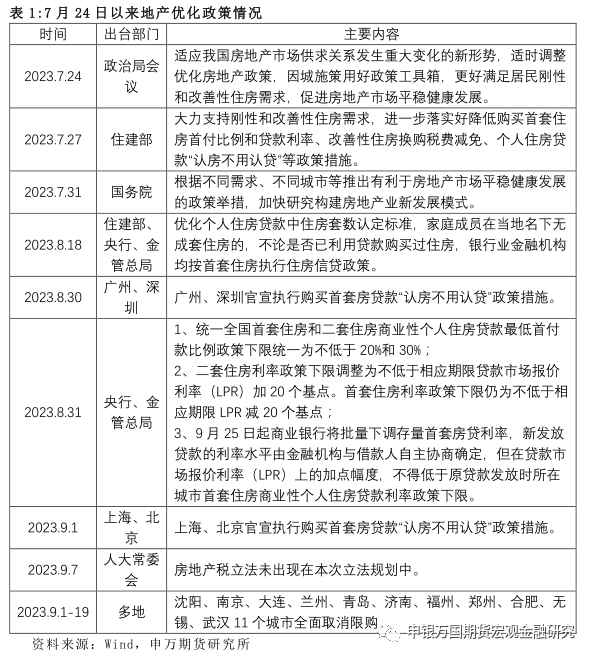

3、房地产优化政策密集出台,一线城市和多地落实“认房不认贷”,央行、金管总局统一全国首套住房和二套住房首付比例和贷款利率下限,并指导商业银行9月25日起批量下调存量首套房贷利率。沈阳、南京等多地全面取消限购,稳地产政策加速落地,预计将带动一二线房地产价格和销售回升,促进房地产市场企稳。

4、8月经济数据边际改善,宽信用效果显现。企业和政府债券融资显著恢复,带动社融增量比上年同期多增6488亿元,社融存量增速回升至9%,结束了连续3个月回落的情况。消费、工业增加值和就业情况均好于市场预期和前值,投资增速尽管有所回落,但也好于市场预期,物价CPI同比由降转涨,PPI同比连续2个月降幅收窄,主要经济指标均有不同程度的改善。

5、展望后市,货币政策宽松仍将对债市存在一定的支撑。不过在宏观政策持续出台、地产政策持续优化的带动下,经济数据逐步改善,预计将稳定房地产和权益市场,带动经济企稳回升,债券市场利率趋于上行,建议偏空操作。

风险提示:政策出台效果不及预期;海外衰退风险超预期。

正文

01

政策持续优化贷的利率快速上行

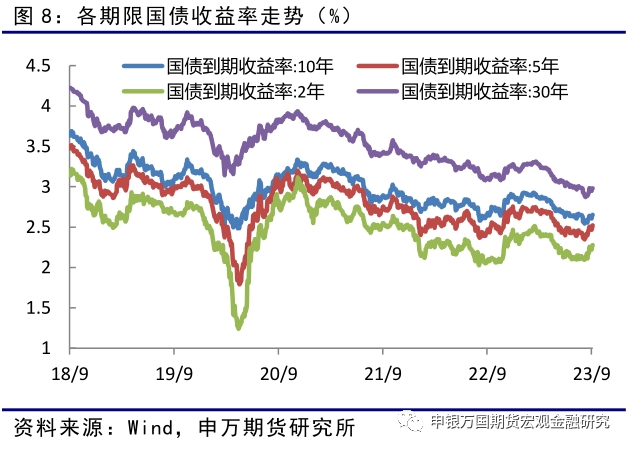

8月下旬以来,受稳经济政策持续出台,央行、国家金融监管总局调整房贷政策调整,降低存量房贷利率,北上广深等多地落实购买首套房贷款“认房不用认贷”政策,以及资本市场政策持续优化,印花税减半征收和规范股份减持等措施出台,国债期货价格高位回落,10年期国债期货主力合约T2312自高点102.83元回落至101.7元,下跌幅度超过1%,创2022年11月份以来的最大幅度调整,10年期国债收益率也自低点2.54%回升超过10bp至最新2.66%。

02

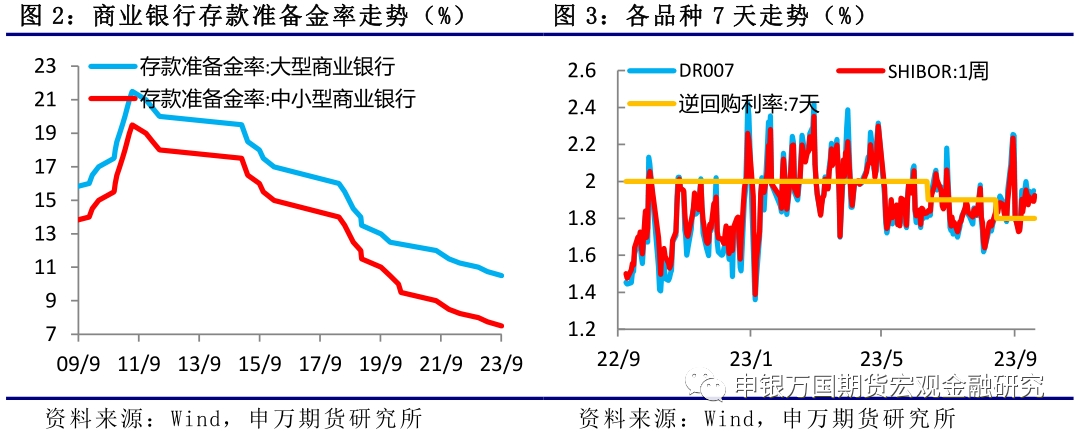

央行降准保持资金面合理充裕

9月14日晚间,央行决定于9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。此次降准释放中长期资金约5000亿元,主要是为巩固经济回升向好基础,保持流动性合理充裕。

同时,本月央行开展5910亿元1年期中期借贷便利(MLF)操作,超额续作到期的MLF后净投放1910亿元,操作利率保持不变。受此影响,9月20日一年期LPR为3.45%,五年期LPR为4.2%,均保持不变。9月25日起商业银行批量下调存量首套房贷利率的背景下,五年期LPR保持不变,为商业银行保留合理的净息差水平,符合市场预期。

此外,临近国庆长假,央行加大了公开市场操作力度,本周以来净投放3640亿元。DR007和SHIBOR:1周Shibor小幅上涨至2%,整体资金面保持平稳。央行表示将精准有力实施好稳健货币政策,保持流动性合理充裕,保持信贷合理增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,更好地支持重点领域和薄弱环节,兼顾内外平衡,保持汇率基本稳定,稳固支持实体经济持续恢复向好,推动经济实现质的有效提升和量的合理增长。

03

地产优化政策持续出台

7月24日政治局会议没有重提“房住不炒”,反而提出要适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。7月27日,住建部部长表示要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。

8月下旬以来,地产优化政策密集出台。8月18日,住建部、央行、金管总局优化个人住房贷款中住房套数认定标准;8月30日,广州、深圳相继宣布执行购买首套房贷款“认房不用认贷”政策措施。8月31日,央行、金管总局统一全国首套住房和二套住房首付比例和贷款利率下限,并指导商业银行9月25日起批量下调存量首套房贷利率。9月1日,上海、北京相继宣布执行购买首套房贷款“认房不用认贷”政策措施。9月7日,房地产税立法未出现在本次立法规划中。且9月份以来,沈阳、南京、大连、兰州、青岛、济南、福州、郑州、合肥、无锡、武汉11个城市全面取消限购。房地产是我国经济结构的重要组成部分,近年来经济走弱很大程度上是受房地产投资下滑的拖累,房地产能否稳健发展不仅影响产业链上下游的发展前景,也关乎社会对整体经济发展的预期和信心。

从最新地产销售数据来看,一线城市有企稳迹象,二三线城市销售端尚未看到明显好转。当前居民收入增速放缓、信心不足,以住房贷款余额/可支配收入衡量的杠杆水平也大幅提升,一线地产销售回暖的空间或不及以往。不过从8月下旬以来的密集出台的政策表明,稳地产政策正加速落地,一线城市“认房不用认贷”政策措施落地后,预计后续会有更多限制性政策逐步“松绑”。参考2014年9月,一线城市商品房成交面积同比率先企稳回升,同步带动二三线城市商品房成交面积回升。预计此次也将带动一二线房地产价格和销售回升,促进房地产市场企稳。

04

主要经济指标回升,政策效果显现

1、社融增速回升,宽信用效果显现

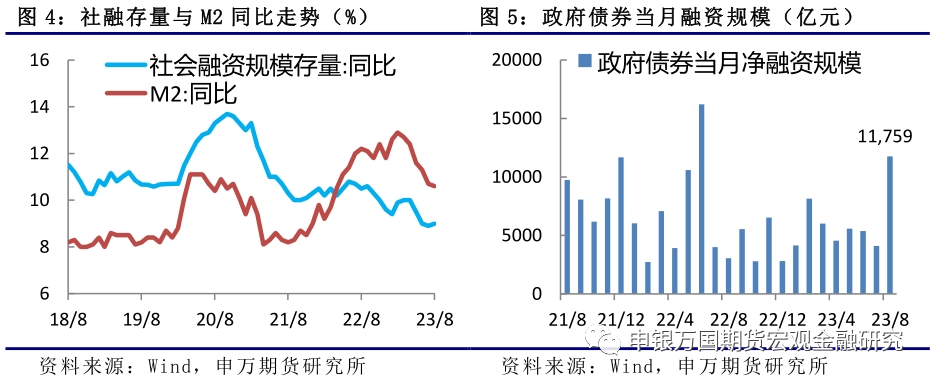

8月份,社会融资规模增量为3.12万亿元,比上年同期多6316亿元。8月末社会融资规模存量为368.61万亿元,同比增长9%。广义货币(M2)余额286.93万亿元,同比增长10.6%,狭义货币(M1)余额67.96万亿元,同比增长2.2%。

一是企业信贷增幅放缓,居民信贷有所回落。8月份新增人民币贷款1.36万亿元,同比多增1100亿元。具体看,非金融性公司及其他部门贷款增加9488亿元,同比多增738亿元。其中短期贷款减少401亿元,中长期贷款增加6444亿元,同比均有所少增。不过票据融资大幅增加3472亿元,比去年同期增加1881亿元,继续保持在较高水平。住户贷款新增3922亿元,同比少增658亿元,其中居民户短期贷款新增2320亿元,比去年同期小幅增加,居民户中长期贷款仅新增1602亿元,不及去年同期。从高频数据上看,30大中城市的商品房销售面积仍未有效恢复,当前仍需提升居民消费和购房信心。

二是企业债券和政府债券均显著增长。8月份,企业债券净融资2698亿元,同比多增1186亿元,较上月继续恢复,回到较高融资水平。政府债券净融资11800亿元,同比多增8755亿元,在中央政治局会议加快地方政府专项债券发行和使用的要求,专项债发行比上月大幅增加,是社融新增的主要贡献来源,预计9月份政府债券融资将继续发力。

三是表外融资规模有所回落。8月份,委托贷款小幅增加,信托贷款小幅减少,新增未贴现银行承兑汇票1129亿元,同比少增2357亿元;整体表外融资均处于低位,较去年同期有所回落。

四是货币供应量同比增速回落,市场活跃度减弱。8月份,新增人民币存款1.26万亿元,与去年同期基本持平,其中,居民住户存款新增7877亿元,企业存款新增8890亿元,非银金融机构减少7322亿元,财政存款减少88亿元,在政府债券大量发行背景下,财政存款仍有减少,表明地方项目正在加快落地。受存款小幅减少影响,M2增速降至10.6%,比上月回落0.1个百分点。M1余额同比增速比上月末低0.1个百分点,整体市场对流动性强的资金需求仍不强。

总体上,尽管表外融资规模有所减少,企业和居民新增贷款保持平稳,但企业和政府债券融资显著恢复,带动社融增量比上年同期多增6488亿元,社融存量增速回升至9%,结束了连续3个月回落的情况,宽信用效果有所显现。

2、8月经济数据边际改善,积极因素累积增多

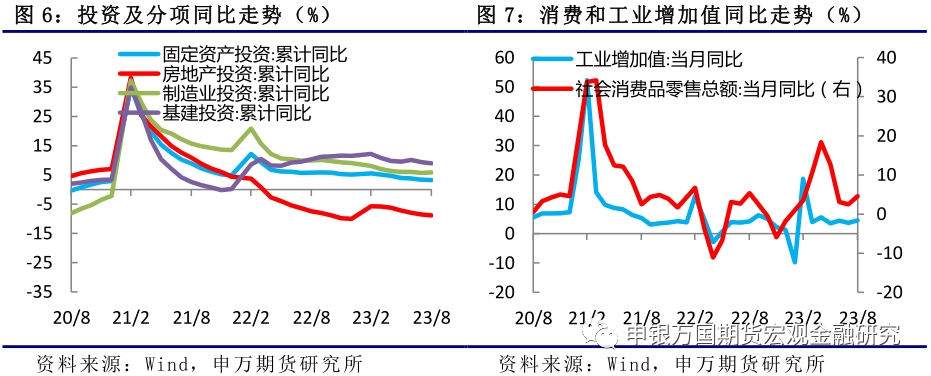

1-8月固定资产投资(不含农户)同比增长3.2%,好于市场预期。其中制造业投资增长5.9%,增速比1-7月份加快0.2个百分点。从环比看,8月份固定资产投资(不含农户)增长0.26%。

8月社会消费品零售总额同比增4.6%,好于市场预期和前值。其中,除汽车以外的消费品零售额33820亿元,增长5.1%。按消费类型分,8月商品零售33721亿元,同比增长3.7%;餐饮收入4212亿元,增长12.4%。规模以上工业增加值同比增4.5%,好于市场预期和前值。1-8月份,规模以上工业增加值同比增长3.9%。全国城镇调查失业率为5.2%,比上月下降0.1个百分点;31个大城市城镇调查失业率为5.3%,比上月下降0.1个百分点。

8月份,CPI同比上涨0.1%,由降转涨,尤其是食品中的猪肉价格和非食品中的原油价格均显著上涨,带动CPI同比由上月下降0.3%转为上涨0.1%。同时,扣除食品和能源价格的核心CPI同比上涨0.8%,涨幅保持稳定。PPI同比下降3.0%,降幅收窄,主要受国际原油价格上涨和国内部分工业品需求改善影响。

从8月经济数据上看,消费、工业增加值和就业情况均好于市场预期和前值,投资增速尽管有所回落,但也好于市场预期,物价CPI同比由降转涨,PPI同比连续2个月降幅收窄。总体上主要经济指标均有不同程度的改善,表明政策效果逐步在显现,国民经济恢复向好,高质量发展扎实推进,积极因素累积增多。不过统计局也表示,外部不稳定不确定因素依然较多,国内需求仍显不足,经济恢复向好基础仍需巩固。在宏观政策不断落地的背景下,总体预计市场需求将持续恢复,房地产市场有望企稳,宽信用效果将逐步显现,提升市场风险偏好,价格最差时刻已过。

05

基本面逐步改善,利率趋于上行

展望后市,中央政治局会议以来,宏观政策出台力度加大,央行继8月份降息之后9月再度降准,市场资金面保持合理充裕,为经济增长提供适宜的环境。同时,房地产优化政策持续出台,一线城市和多地落实“认房不认贷”政策,一线商品房销售市场逐步活跃,9月25日起商业银行将批量下调存量首套房贷利率,提升居民购房信心。参考2014年9月央行、银监会出台的进一步做好住房金融服务工作通知后,2014年四季度一线城市商品房成交面积同比率先企稳回升,同步带动二三线城市商品房成交面积回升。预计此次也将带动一二线房地产价格和销售回升,促进房地产市场企稳。

从经济数据上看,8月份官方制造业PMI连续三个月回升,出口同比降幅收窄,消费、工业增加值和就业情况均好于市场预期和前值,投资增速尽管有所回落,但也好于市场预期,总体上主要经济指标均有不同程度的改善,表明宽信用政策效果逐步在显现,国民经济恢复向好,同时受供求关系持续改善和国际原油价格上涨影响,CPI同比由降转涨,PPI同比降幅收窄,预计价格最差时刻已过。

对债券市场来说,货币政策宽松仍将对债市存在一定的支撑。不过在宏观政策持续出台、地产政策持续优化的带动下,经济数据逐步改善,预计将稳定房地产和权益市场,带动经济企稳回升,债券市场利率将继续面临上行,建议偏空操作,关注经济数据改善的持续情况。

06

风险提示

1、海外衰退风险超预期。

2、政策落地进度不及市场预期。