稳汇率发力,利率仍升势—固收汇率周度报告

摘要

1、市场回顾:

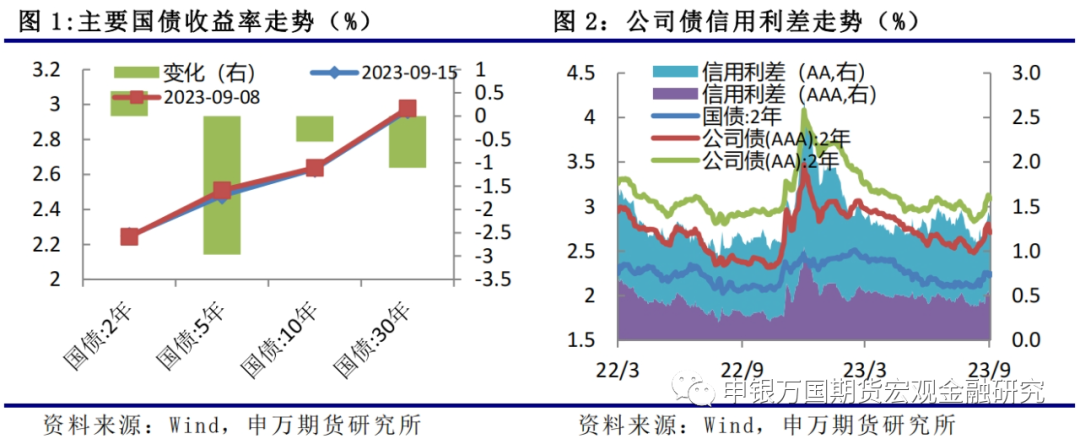

国债期货:本周国债期货价格先涨后跌,信用利差涨跌不一,主要是央行降准落地, 8月份主要经济数据边际改善。

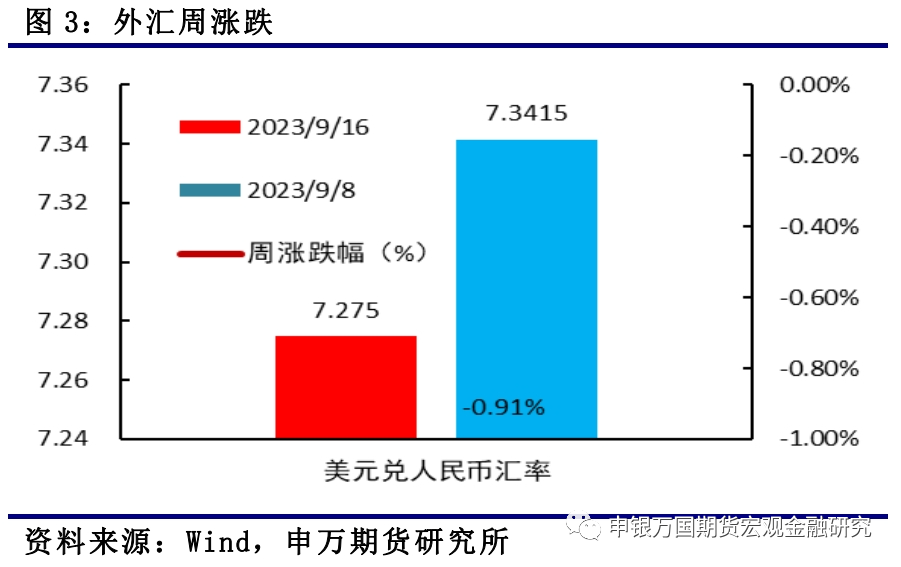

人民币汇率:本周美元兑人民币汇率重回升值,收于7.2750。9月11日,全国外汇市场自律机制专题会议召开,表示金融管理部门有能力、有信心、有条件保持人民币汇率基本稳定,坚决防范汇率超调风险。

2、行情分析:

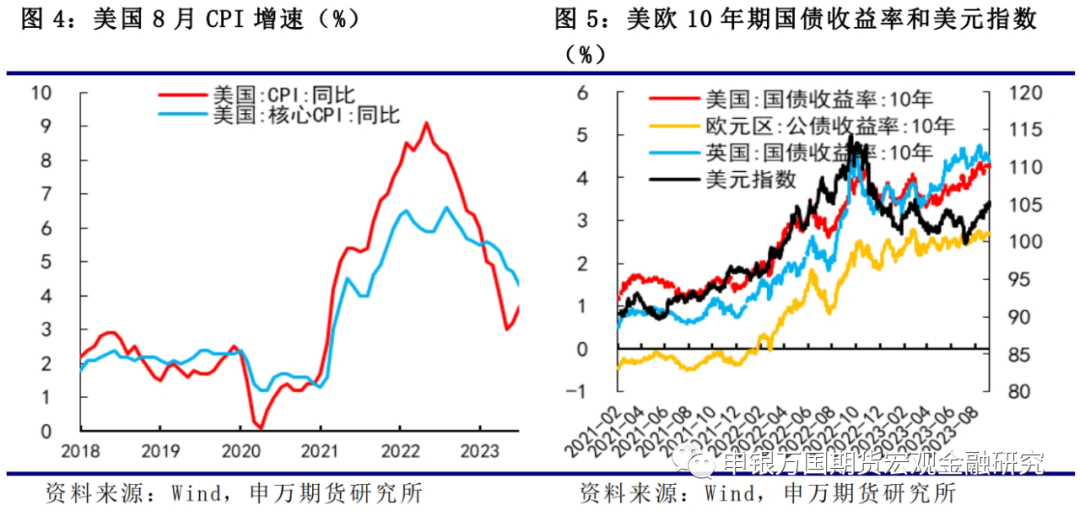

(1)海外经济:美国8月通胀反弹,CPI同比上涨3.7%,略高于3.6%的市场预期,前值为3.2%;环比上涨0.6%,符合预期,前值为0.2%。

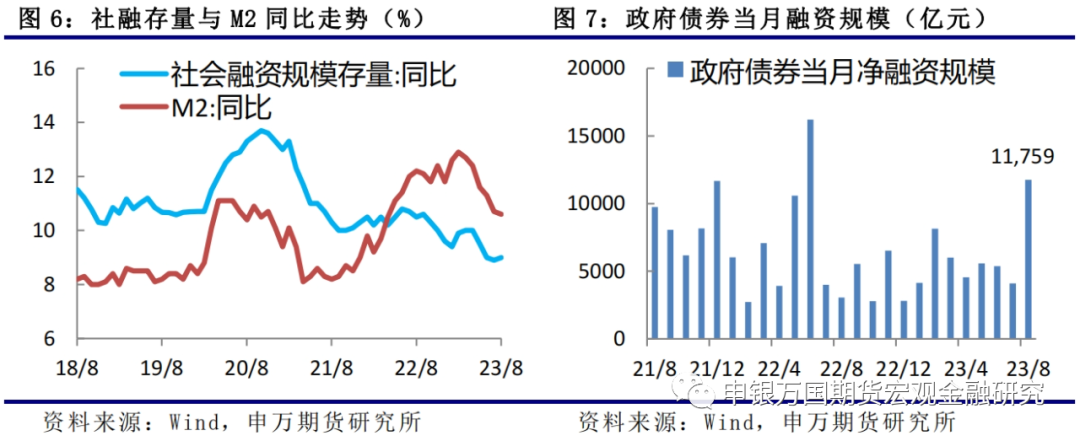

(2)国内经济:8月企业和政府债券融资显著恢复,带动社融增量比上年同期多增6488亿元,社融存量增速回升至9%,结束了连续3个月回落的情况,宽信用效果有所显现。消费、工业增加值和就业情况均好于市场预期和前值,投资增速尽管有所回落,但也好于市场预期,总体上主要经济指标均有不同程度的改善。

(3)国内资金面:央行降准释放中长期资金约5000亿元,同时超额续作到期的MLF,合计净投放约6840亿元,资金面整体保持平稳。

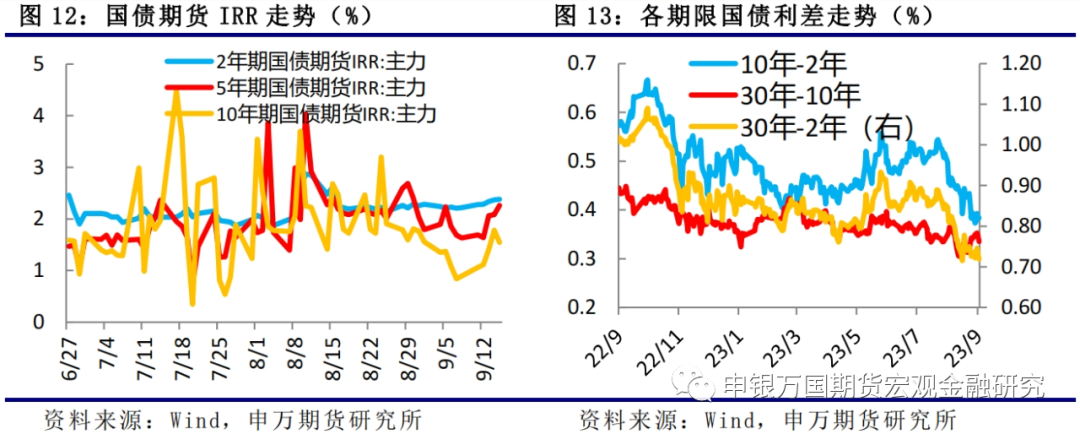

(4)基差结构:随着国债期货价格有所企稳,带动各品种IRR小幅回升,期货贴水幅度收窄。当前长短端利差处于历史低位,继续下行空间有限。

3、总结展望与策略机会

国债:货币政策宽松仍将对债市存在一定的支撑,不过在宏观政策持续出台、地产政策持续优化的带动下,经济数据逐步改善,预计将稳定房地产和权益市场,带动经济企稳回升,债券市场利率将继续面临上行。

人民币汇率:后续人民币汇率或将延续双向波动。近期美国消费等数据彰显经济韧性,8月通胀再度反弹,9月之后再次加息预期增强,但本周美元指数和十年期美债收益率走高,但人民币汇率却重回升值,表明先前影响汇率的外围因素有所弱化。随着国内稳增长政策的逐渐落地,使得经济端利好信号逐渐增多,对人民币汇率支撑加强,同时相关部门对于稳汇率也在不断释放信号,我们更倾向于人民币汇率或将延续当前7.1-7.3的双向波动。

4、风险提示:海外衰退风险超预期;政策落地效果不及市场预期。

正文

01

市场回顾

1、国债期货

本周国债期货价格先涨后跌。TS2312合约上涨0.03%,TF2312合约上涨0.09%,T2312合约上涨0.12%,TL2312合约下跌0.09%,对应的2年期、5年期、10年期、30年期国债收益率分别上行0.54bp和下行2.97bp、0.55bp、1.11bp,主要是央行降准利好兑现,8月份主要经济数据边际改善。公司债信用利差涨跌不一。2年期AAA高等级公司债信用利差收窄4.27bp,2年期AA低等级公司债信用利差扩大4.41bp。

2、人民币汇率

本周美元兑人民币汇率重回升值,收于7.2750。9月11日,全国外汇市场自律机制专题会议召开,表示金融管理部门有能力、有信心、有条件保持人民币汇率基本稳定,该出手时就出手,坚决对单边、顺周期行为予以纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。

02

行情分析

1、美国8月通胀反弹,9月之后再次加息可能性仍存在

美国8月通胀反弹,CPI同比上涨3.7%,略高于3.6%的市场预期,前值为3.2%;环比上涨0.6%,符合预期,前值为0.2%。剔除波动较大的食品和能源价格后,美国8月核心CPI同比上涨4.3%,预期4.3%,前值4.7%;环比上涨0.3%,预期及前值均为0.2%。8月PPI同比上升1.6%,预期1.2%,前值0.8%;环比上升0.7%,预期0.4%,前值0.3%。美国8月零售销售环比上升0.6%,预期0.2%,前值升0.7%修正为升0.5%。美国8月核心通胀率仍远高于美联储设定的2%长期目标,这意味着尽管美联储可能在9月货币政策会议上维持联邦基金利率不变,但在接下来两次会议中再次加息可能性仍然存在。

2、宽信用效果显现,主要经济指标回升

(1)政策持续加码,宽信用效果显现

8月份,社会融资规模增量为3.12万亿元,比上年同期多6316亿元。8月末社会融资规模存量为368.61万亿元,同比增长9%。广义货币(M2)余额286.93万亿元,同比增长10.6%,狭义货币(M1)余额67.96万亿元,同比增长2.2%。

一是企业信贷增幅放缓,居民信贷有所回落。8月份新增人民币贷款1.36万亿元,同比多增1100亿元。具体看,非金融性公司及其他部门贷款增加9488亿元,同比多增738亿元。其中短期贷款减少401亿元,中长期贷款增加6444亿元,同比均有所少增。不过票据融资大幅增加3472亿元,比去年同期增加1881亿元,继续保持在较高水平。住户贷款新增3922亿元,同比少增658亿元,其中居民户短期贷款新增2320亿元,比去年同期小幅增加,居民户中长期贷款仅新增1602亿元,不及去年同期。从高频数据上看,30大中城市的商品房销售面积仍未有效恢复,当前仍需提升居民消费和购房信心。

二是企业债券和政府债券均显著增长。8月份,企业债券净融资2698亿元,同比多增1186亿元,较上月继续恢复,回到较高融资水平。政府债券净融资11800亿元,同比多增8755亿元,在中央政治局会议加快地方政府专项债券发行和使用的要求,专项债发行比上月大幅增加,是社融新增的主要贡献来源,预计9月份政府债券融资将继续发力。

三是表外融资规模有所回落。8月份,委托贷款小幅增加,信托贷款小幅减少,新增未贴现银行承兑汇票1129亿元,同比少增2357亿元;整体表外融资均处于低位,较去年同期有所回落。

四是货币供应量同比增速回落,市场活跃度减弱。8月份,新增人民币存款1.26万亿元,与去年同期基本持平,其中,居民住户存款新增7877亿元,企业存款新增8890亿元,非银金融机构减少7322亿元,财政存款减少88亿元,在政府债券大量发行背景下,财政存款仍有减少,表明地方项目正在加快落地。受存款小幅减少影响,M2增速降至10.6%,比上月回落0.1个百分点。M1余额同比增速比上月末低0.1个百分点,整体市场对流动性强的资金需求仍不强。

总体上,尽管表外融资规模有所减少,企业和居民新增贷款保持平稳,但企业和政府债券融资显著恢复,带动社融增量比上年同期多增6488亿元,社融存量增速回升至9%,结束了连续3个月回落的情况,宽信用效果有所显现。自7月24日中央政治局会议以来,国务院、发改委、住建部等多部门和各地持续出台稳定消费、促进民营经济发展、调整优化房地产政策。近期四大一线城市及多地相继落实“认房不认贷”政策,四大行宣布9月25日起主动进行批量下调存量首套房贷利率,将有效降低居民贷款负担,进一步扩大消费和投资。在宏观政策不断落地的背景下,市场需求将持续恢复,房地产市场有望企稳,社融存量增速将继续回升,宽信用效果逐步显现。

(2)8月经济数据边际改善,积极因素累积增多

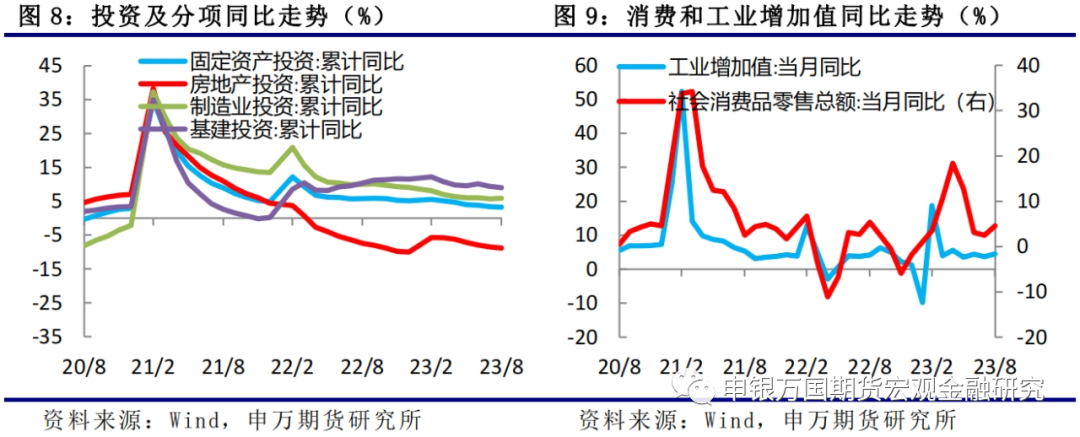

1-8月固定资产投资(不含农户)同比增长3.2%,好于市场预期。其中制造业投资增长5.9%,增速比1-7月份加快0.2个百分点。从环比看,8月份固定资产投资(不含农户)增长0.26%。

8月社会消费品零售总额同比增4.6%,好于市场预期和前值。其中,除汽车以外的消费品零售额33820亿元,增长5.1%。按消费类型分,8月商品零售33721亿元,同比增长3.7%;餐饮收入4212亿元,增长12.4%。规模以上工业增加值同比增4.5%,好于市场预期和前值。1-8月份,规模以上工业增加值同比增长3.9%。全国城镇调查失业率为5.2%,比上月下降0.1个百分点;31个大城市城镇调查失业率为5.3%,比上月下降0.1个百分点。

从8月经济数据上看,消费、工业增加值和就业情况均好于市场预期和前值,投资增速尽管有所回落,但也好于市场预期,总体上主要经济指标均有不同程度的改善,表明政策效果逐步在显现,国民经济恢复向好,高质量发展扎实推进,积极因素累积增多。不过统计局也表示,外部不稳定不确定因素依然较多,国内需求仍显不足,经济恢复向好基础仍需巩固。下阶段,要坚持稳中求进工作总基调,聚焦推动高质量发展这一首要任务,围绕稳增长、稳就业、防风险等,加快已出台政策举措落地见效,不断推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解,推动经济实现质的有效提升和量的合理增长。

3、资金面保持稳定

本周,央行超额续作到期的MLF,且落地0.25%的降准。9月14日晚间,央行决定于9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。主要是为巩固经济回升向好基础,保持流动性合理充裕。

同时,周五央行开展5910亿元1年期中期借贷便利(MLF)操作,同时开展1050亿元7天期逆回购操作,中标利率与此前一致。开展340亿元14天期逆回购操作中标利率下调20bp,考虑了6月和8月的两次7天逆回购利率下调。

总体上,本周央行降准释放中长期资金约5000亿元,同时超额续作到期的MLF后净投放1910亿元;逆回购则净回笼70亿元,合计净投放约6840亿元。DR007和SHIBOR:1周Shibor小幅上涨至1.9%,整体保持平稳。

央行表示将精准有力实施好稳健货币政策,保持流动性合理充裕,保持信贷合理增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,更好地支持重点领域和薄弱环节,兼顾内外平衡,保持汇率基本稳定,稳固支持实体经济持续恢复向好,推动经济实现质的有效提升和量的合理增长。

4、期货贴水幅度和跨品种价差收窄

从基差上看,本周国债期货价格有所企稳,带动各品种IRR小幅回升,期货贴水幅度收窄。同时,30年、10年期国债收益率下行,但2年前国债收益率上行,长端下行幅度大于短端,利差有所收窄。不过随着国债期货价格再度回落,收益率利差仍存在扩大的可能,可以开展跨品种套利,适当布局做空30年期国债期货、做多10年期国债期货。

03

总结展望与策略机会

1、国债:基本面改善,央行降准不改利率上行

本周初受央行降准预期影响,国债期货价格有所企稳,但是随着央行降准落地及出台的8月经济数据边际改善,国债期货价格再度显著回落。

展望后市,中央政治局会议以来,宏观政策出台力度加大,央行继8月份降息之后9月再度降准,市场资金面保持合理充裕,为经济增长提供适宜的环境。同时,房地产优化政策持续出台,一线城市和多地落实“认房不认贷”政策,一线商品房销售市场逐步活跃,9月25日起商业银行将批量下调存量首套房贷利率,提升居民购房信心。参考2014年9月央行、银监会出台的进一步做好住房金融服务工作通知后,2014年四季度一线城市商品房成交面积同比率先企稳回升,同步带动二三线城市商品房成交面积回升。预计此次也将带动一二线房地产价格和销售回升,促进房地产市场企稳。

从经济数据上看,8月份官方制造业PMI连续三个月回升,出口同比降幅收窄,消费、工业增加值和就业情况均好于市场预期和前值,投资增速尽管有所回落,但也好于市场预期,总体上主要经济指标均有不同程度的改善,表明宽信用政策效果逐步在显现,国民经济恢复向好,同时受供求关系持续改善和国际原油价格上涨影响,CPI同比由降转涨,PPI同比降幅收窄,预计价格最差时刻已过。

对债券市场来说,货币政策宽松仍将对债市存在一定的支撑。不过在宏观政策持续出台、地产政策持续优化的带动下,经济数据逐步改善,预计将稳定房地产和权益市场,带动经济企稳回升,债券市场利率将继续面临上行,建议偏空操作,关注经济数据改善的持续情况。

2、人民币汇率

后续人民币汇率或将延续双向波动。近期美国消费等数据彰显经济韧性,8月通胀再度反弹,9月之后再次加息预期增强,但本周美元指数和十年期美债收益率走高,但人民币汇率却重回升值,表明先前影响汇率的外围因素有所弱化。随着国内稳增长政策的逐渐落地,使得经济端利好信号逐渐增多,对人民币汇率支撑加强,同时相关部门对于稳汇率也在不断释放信号,我们更倾向于人民币汇率或将延续当前7.1-7.3的双向波动。

04

风险提示

1、海外衰退风险超预期。

2、政策落地进度不及市场预期。