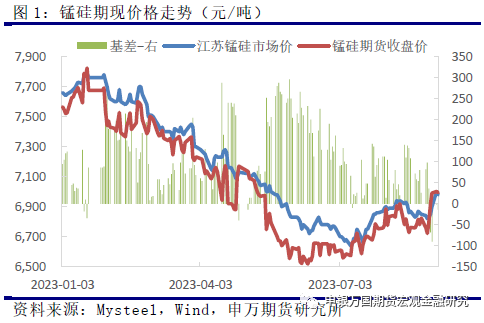

7月以来,焦炭价格进入提涨周期、锰矿价格跌幅有所放缓,锰硅成本端的支撑逐渐转强。下游钢材产量维持在高位水平,叠加8月钢招价格上调明显,需求端的提振下、市场库存压力有所减轻,锰硅结束了上半年的下跌行情,价格中枢逐渐抬升。8月底地产利好政策密集落地,市场对终端需求的预期转暖,黑色产业链整体反弹,再次提振锰硅价格表现。从期现价格上看,江苏市场价格中枢由7月初的6700元/吨一线逐渐上涨至6900元/吨一线,盘面主力合约价格由6600元/吨一线回升至7000元/吨一线。

展望后市:成本方面,后市到港成本下移,锰矿让价空间仍存,成交价格难有大幅上涨;同时焦炭价格仍存跟随焦煤价格回落的可能,成本端对锰硅价格难以形成有力支撑。需求方面,金九银十旺季终端需求的表现难超预期,钢厂利润扩张艰难,进一步提产的积极性受限,同时平控政策约束下钢厂减产压力渐增,来自需求端的支撑难以延续。供应方面,厂家控产积极性不足,日产水平升至历史高位,后市若成本进一步松动、行业利润有望维系,市场供应压力难以缓解。近期市场库存逐渐消耗,但锰硅供需格局仍显宽松,后市若供应进一步增加,市场库存的进一步去化难度较大,锰硅价格的上方压力或将逐渐增加,建议谨慎看待本轮价格的反弹高度。

7月以来,焦炭价格进入提涨周期、锰矿价格跌幅有所放缓,锰硅成本端的支撑逐渐转强。下游钢材产量维持在高位水平,叠加8月钢招价格上调明显,需求端的提振下、市场库存压力有所减轻,锰硅结束了上半年的下跌行情,价格中枢逐渐抬升。8月底地产利好政策密集落地,市场对终端需求的预期转暖,黑色产业链整体反弹,再次提振锰硅价格表现。从期现价格上看,江苏市场价格中枢由7月初的6700元/吨一线逐渐上涨至7000元/吨一线,盘面主力合约价格由6600元/吨一线回升至7000元/吨一线。

1、矿价难有大幅上涨,焦炭仍存降价空间,成本支撑力度有限。

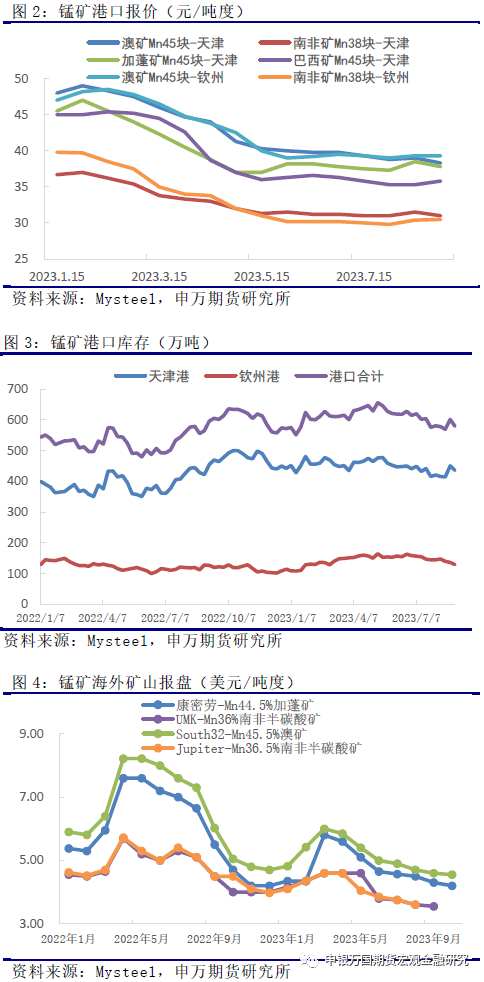

8月以来锰矿价格低位回升,8月底矿价基本上恢复至6月底的水平,相较于5-6月的降幅1.33元/吨度、跌幅明显放缓。7月锰矿进口量进一步下滑,锰硅产量升至高位、对锰矿的需求情况较好,港口库存降至年内相对低点,叠加8月加蓬政局变化影响、市场对后市锰矿供应有所担忧,矿商挺价情绪逐渐转强。然而,下游锰硅企业采购锰矿仍存压价情绪,市场成交价格在8月初出现小幅上调后、近期涨幅已呈现逐步放缓的走势。

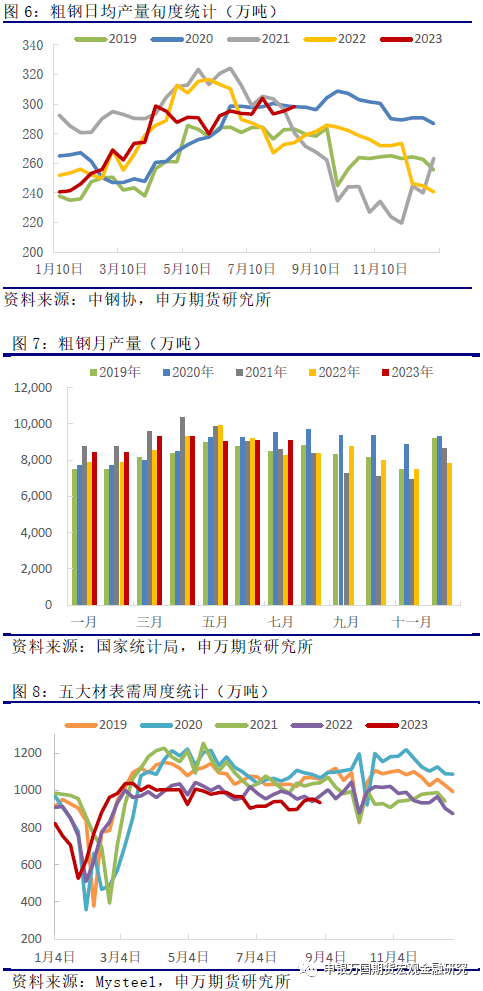

后市来看,8-10月外矿山报价进一步松动,且美元汇率已处高位、进一步上行空间有限,锰矿到港成本趋于回落。虽然当前锰矿库存处于年内偏低水平,但库存绝对值仍有580万吨左右、高于去年同期水平。若后市锰硅价格松动、厂家在利润收缩的环境下采购锰矿的压价情绪仍将延续,在到港成本趋于下移的环境下、矿价难有超预期的上涨。

7月以来,焦炭价格在经历了四轮提涨后、落地了首轮提降。近期焦煤产区事故频发安监趋严,叠加地产利好政策频出提振市场情绪,焦煤成交好转价格上涨,焦炭二轮提降落地稍显艰难。但展望后市,产区事故对供应的扰动有限、焦煤产量仍处同期高位,上游去库进程放缓,进口煤补充持续,焦煤行业利润丰厚、估值仍存下调空间。利润回正焦炭产量水平持续抬升,焦企去库进程明显放缓;但终端需求修复缓慢、成材利润扩张艰难、钢厂提产积极性受限,平控政策约束下钢厂减产压力渐增,铁水产量进一步增长的空间有限。在焦煤让价空间仍存的背景下、产业链向下游让渡利润的进程难言结束,煤焦价格的反弹高度不宜高估,后市焦炭价格仍存下调预期。

2、低利润叠加平控约束,高位钢材产量难以维持。

6月下旬以来粗钢产量延续高位,中钢协口径的统计来看,近期粗钢日均产量维持在295万吨左右的年内高位,对锰硅的需求表现较好。且由于钢厂原料库存降至低位,近期补库需求集中释放,8月钢招呈现量价齐增的局面,8月河钢招标价较7月上调200元/吨,进一步提振市场情绪。但从终端需求的表现上看,7-8月处于用钢需求全年淡季,今年终端需求表现不佳,年中五大材表观需求降至去年同期水平以下,较2019-2021年差距明显。虽然成材价格有所上移,但因原料端价格反弹幅度相对更大,成材利润再次进入亏损区间。当前正值金九银十消费旺季,但终端需求修复缓慢,实际用钢需求的回升仍需时日,后市终端需求的表现难超预期,钢厂利润扩张艰难,进一步提产的积极性受限。

同时,虽然当前平控政策尚未有具体的要求出台,但今年1-7月,粗钢累计产量较去年同期增加2.8%左右。8月粗钢产量较7月变化不大,那么目前粗钢产量同比高出近3.5%。在全年粗钢产量平控的政策要求下,粗钢产量的进一步增长空间的空间明显受限。在钢厂利润扩张难度较大、且平控压力逐渐增加的情况下,后市粗钢产量难有进一步的增长,需求端对锰硅价格的支撑难以延续。

3、厂家控产驱动不足,去库进程趋于放缓。

由于价格的持续走弱,4月开始厂家停产检修情况逐渐增加,锰硅产量呈现高位回落的走势,5月初锰硅日均产量降至27730吨的年内低位。市场供需格局较一季度的水平得到明显改善,市场库存高位去化,锰硅价格的上方压力有所减轻。年中下游钢厂产量逐渐回升至高位水平、锰硅需求端有所好转,利润尚可的情况下厂家陆续复产、日产水平迅速抬升,市场供需关系再次走向宽松,9月初锰硅产量已回升至33834吨年内最高水平,较去年同期增幅超过50%。虽然厂家库存仍在持续去化,但参考交割库不断增加的库存量,整体库存的消化速度已明显放缓。

后市来看,当前北方锰硅利润在300元/吨以上,且后市成本端存在下调空间,行业利润有望维持,厂家控产驱动不足,锰硅产量高位状态仍将延续。而下游钢厂产量易减难增,需求支撑趋于弱化的环境下锰硅供应压力恐将逐渐显现。9月厂家去库进程有所放缓,交割库库存处于偏高水平,钢厂库存较年内低位小幅抬升、成材利润不佳的环境下、长假前钢厂补库需求的释放总量或不及预期。在市场供需关系较为宽松的背景下,后市库存的消耗速度并不乐观,锰硅价格的上方压力或将逐渐增加。

展望后市:成本方面,锰矿港口库存仍显充足,后市到港成本下移,锰矿让价空间仍存,锰硅厂家采购原料的压价情绪或将持续,锰矿成交价格难有大幅上涨。同时焦煤估值存在下调空间,产业链向下游让渡利润的进程难言结束,目前焦炭第一轮提降落地,后市焦炭价格仍存跟随焦煤价格回落的可能,成本端对锰硅价格难以形成有力支撑。需求方面,终端需求修复缓慢,实际用钢需求的回升仍需时日,金九银十旺季终端需求的表现难超预期,钢厂利润扩张艰难,进一步提产的积极性受限,同时平控政策约束下钢厂减产压力渐增,来自需求端的支撑难以延续。供应方面,行业利润情况较好,厂家控产积极性不足,随着锰硅价格中枢的上移、日产水平逐渐升至近年来的历史高位,后市若锰硅成本进一步松动,行业利润有望维系,市场供应压力难以缓解。近期由于需求端表现强势,市场库存逐渐消耗,但锰硅供需格局仍显宽松,后市若供应进一步增加,市场库存的进一步去化难度较大,从而使得锰硅价格的上方压力逐渐增加,需谨慎看待本轮价格的反弹高度。

风险点:1、厂家大范围停减产,锰硅产量水平超预期回落,供应压力缓解,市场库存加速消耗。2、终端需求的表现超出预期,钢厂利润明显修复,平控政策推迟落地,钢材产量进一步增长。3、焦煤价格大幅上涨,焦炭价格进入新一轮提涨周期。