【矿钢周报】钢厂超低铁矿库存支撑矿价,短期盘面博弈加大

铁矿:供增需减格局未变,节后钢厂超低库存或支撑矿价

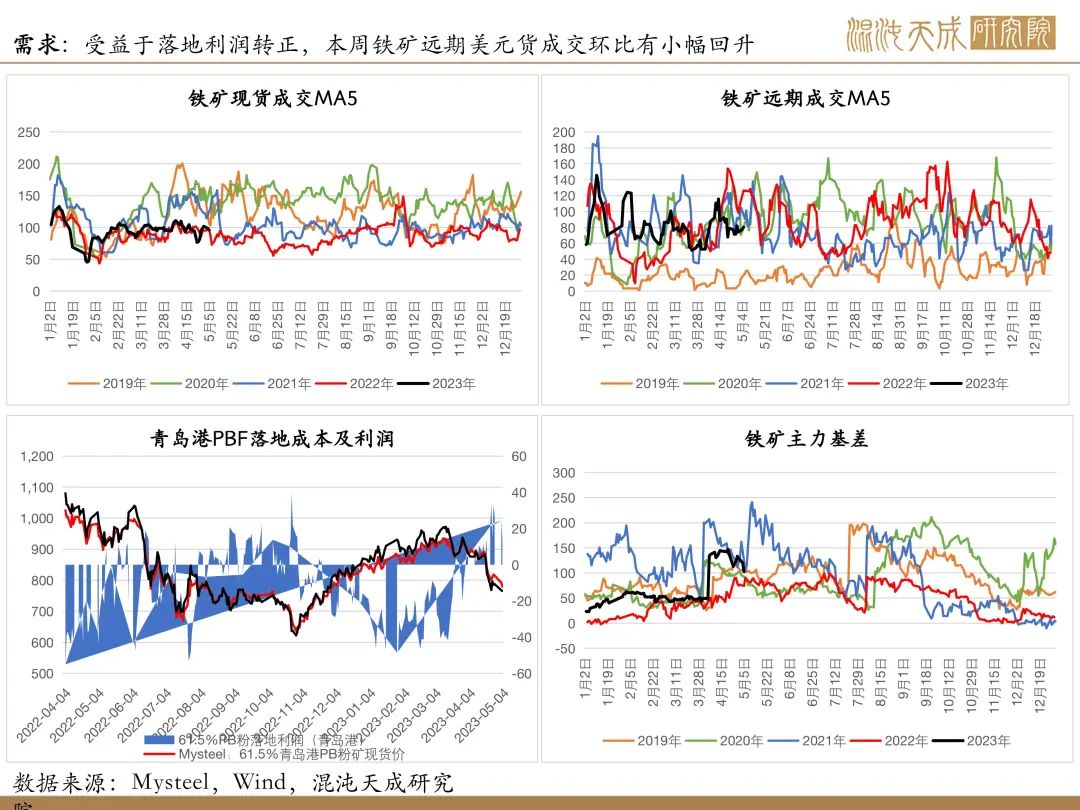

基本面概述:

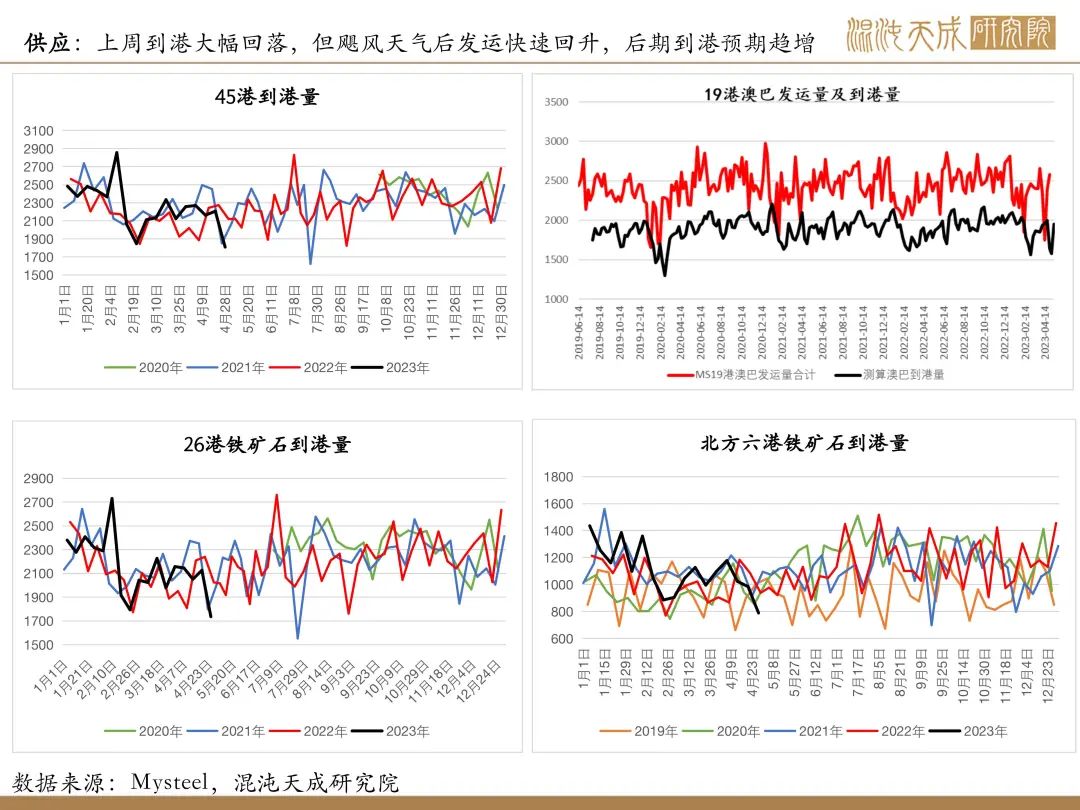

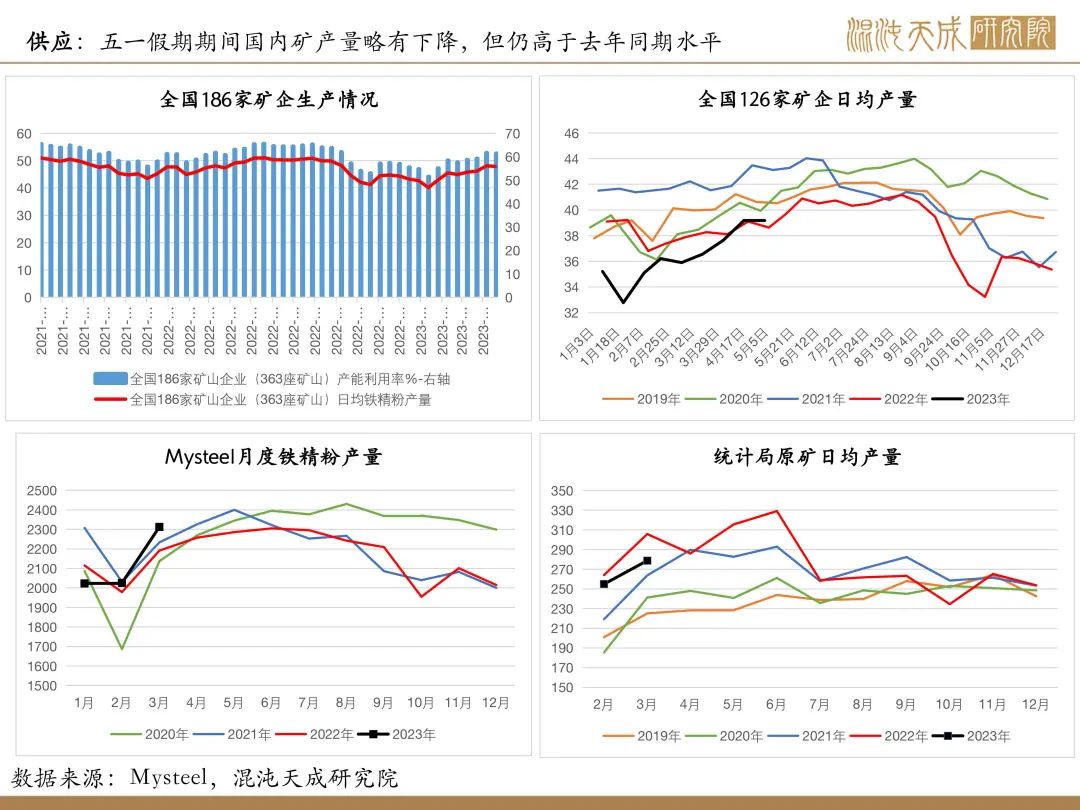

供给:尽管短期到港大幅回落,但随着全球发运逐步回升,预计5月国内到港资源将趋于增加,而国内矿产量相对平稳,整体铁矿供应预期尚可。

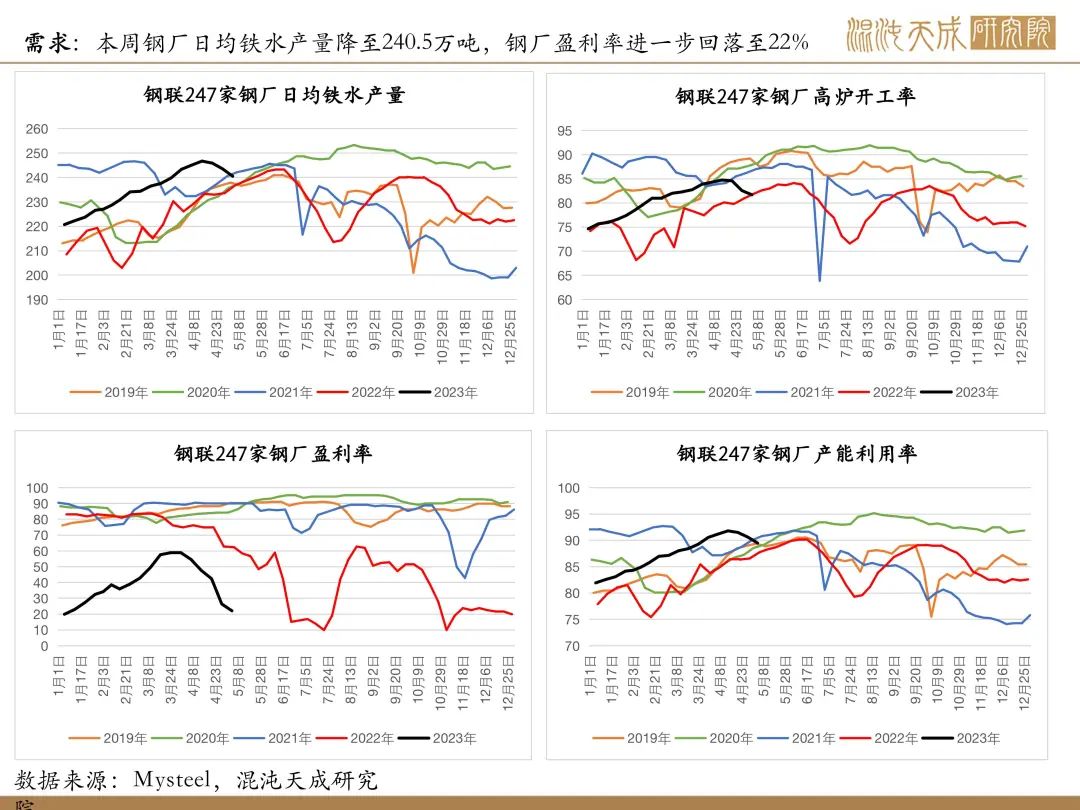

需求:本周高炉开工率进一步下降,日均铁水产量也降至240.5万吨,但仍处于同期偏高水平。随着钢厂盈利率下滑至22%,预计后期铁水产量还将继续下降。

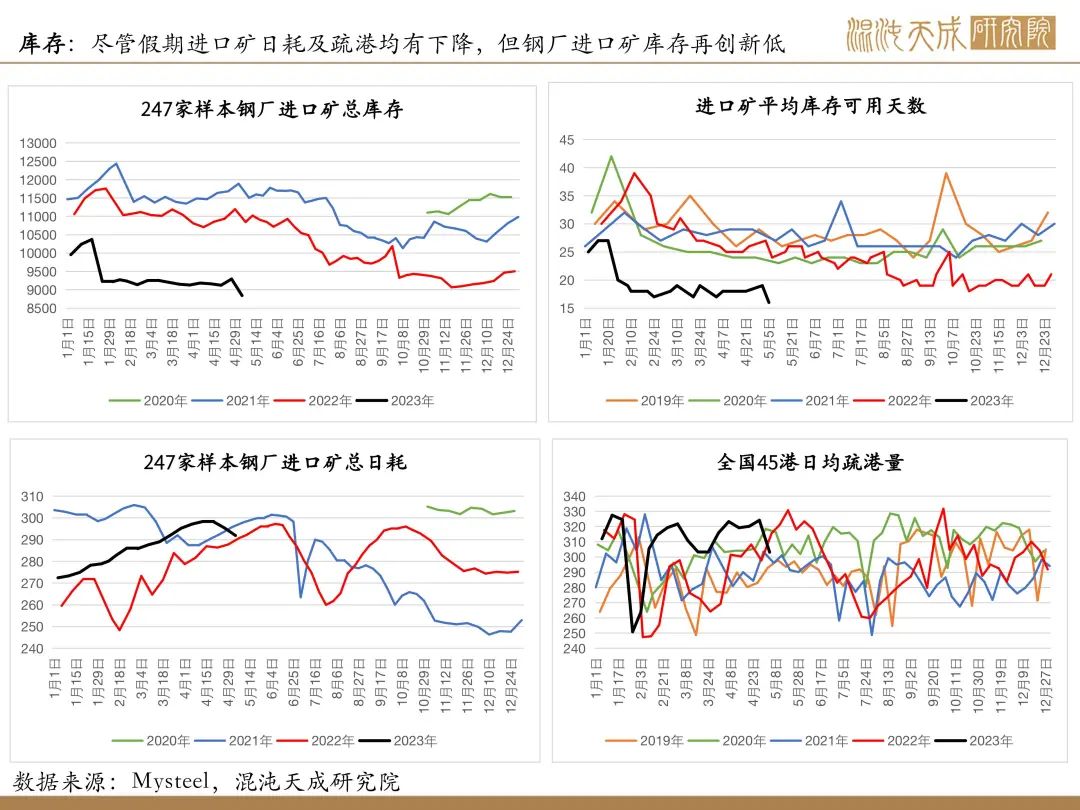

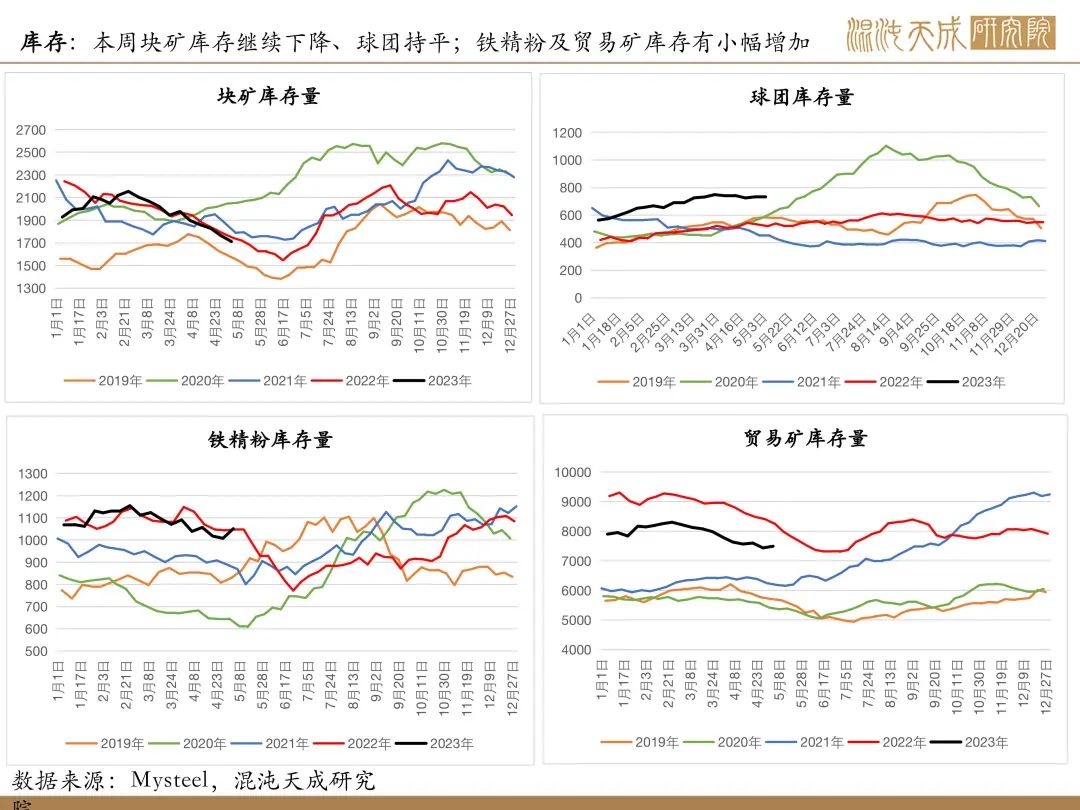

库存:节日期间疏港有明显回落,但因短期到港大降,本周港口铁矿库存仍继续减少至1.27亿吨附近。值得注意的是,尽管进口矿日耗有所减少,但节后钢厂进口矿库存大幅回落至历史新低,目前样本钢厂进口矿平均库存可用天数已降至16天。

利润:近日进口矿落地利润大多为正,叠加节后钢厂库存明显减少,本周铁矿远期美元货的成交较节前有所增加,但港口现货成交较节前略有回落。

结论:当前铁矿市场依然面临供增需减的格局,尽管短期到港量有明显回落,但5月矿山进入发运旺季,国内到港资源也将趋于回升,铁矿供应预期趋增。需求端,钢厂盈利率持续下滑,铁水产量仍有进一步下降空间。不过,值得注意的是,节后钢厂库存再创历史新低,短期对铁矿或有一定的补库需求,基本面近强远弱,预计下周矿价可能偏震荡运行。

结论及策略:

近期盘面波动可能加大,建议观望

风险提示:

国内外需求超预期;海外矿山供应不及预期

钢材:供需双弱,钢价波动或加大,

螺纹表现可能好于热卷

基本面概述:

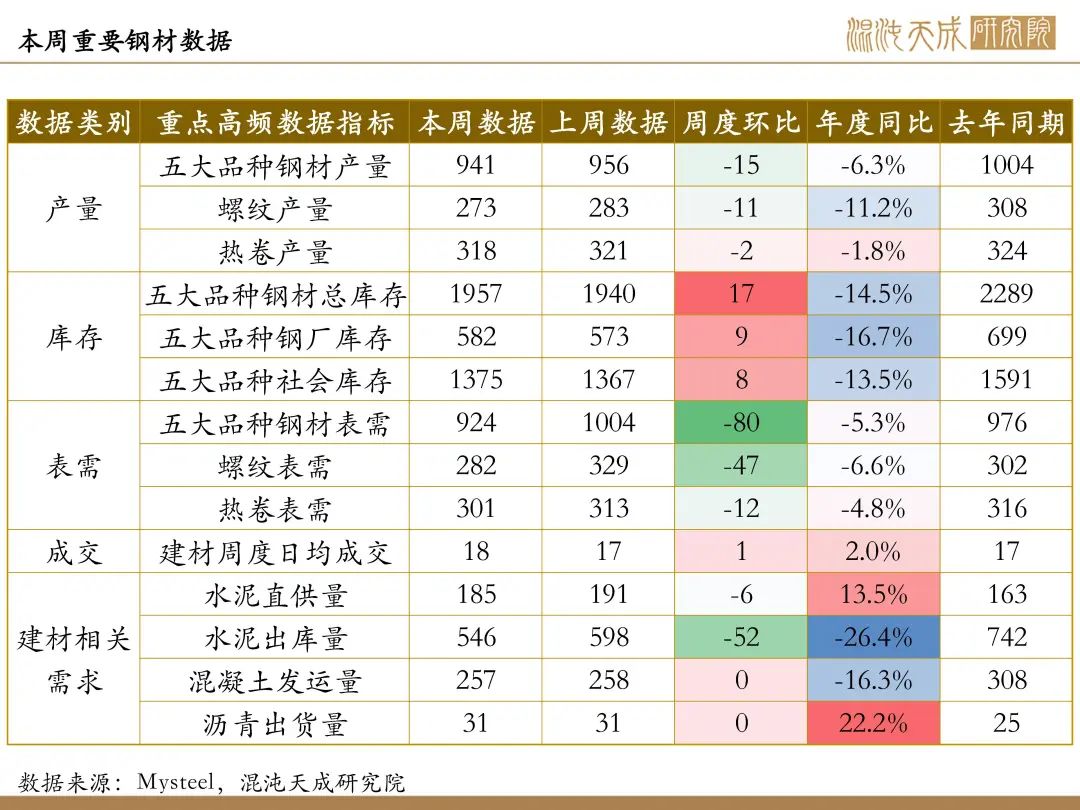

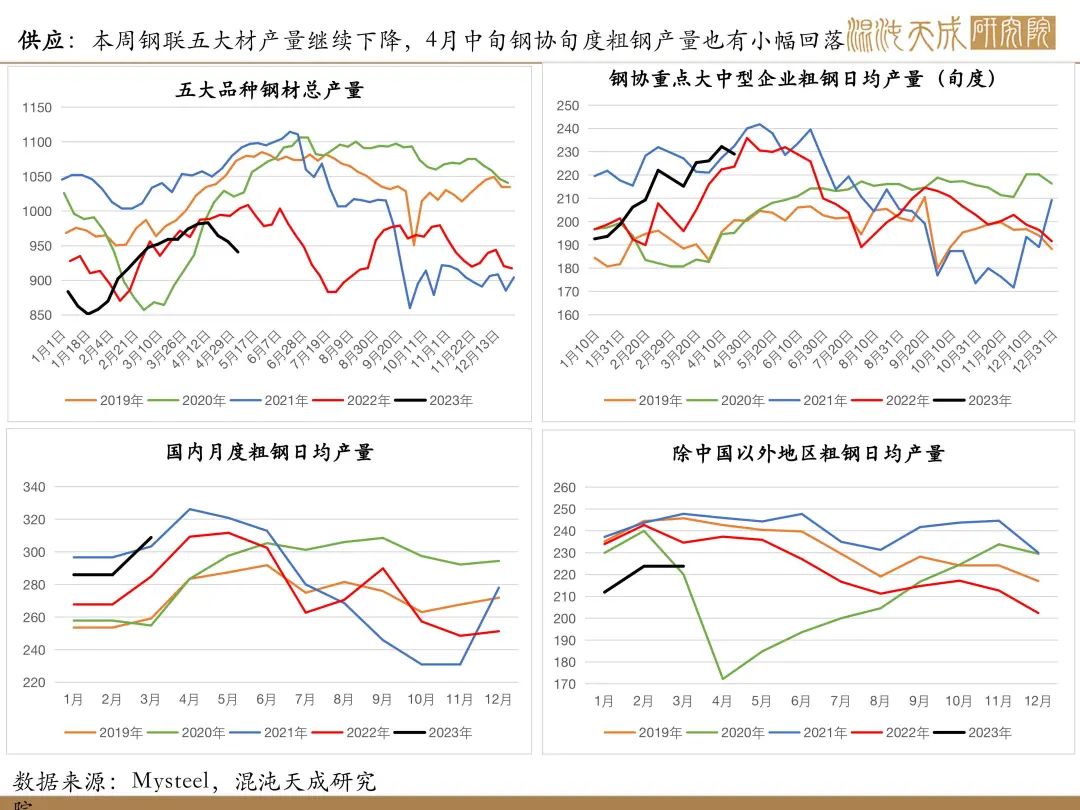

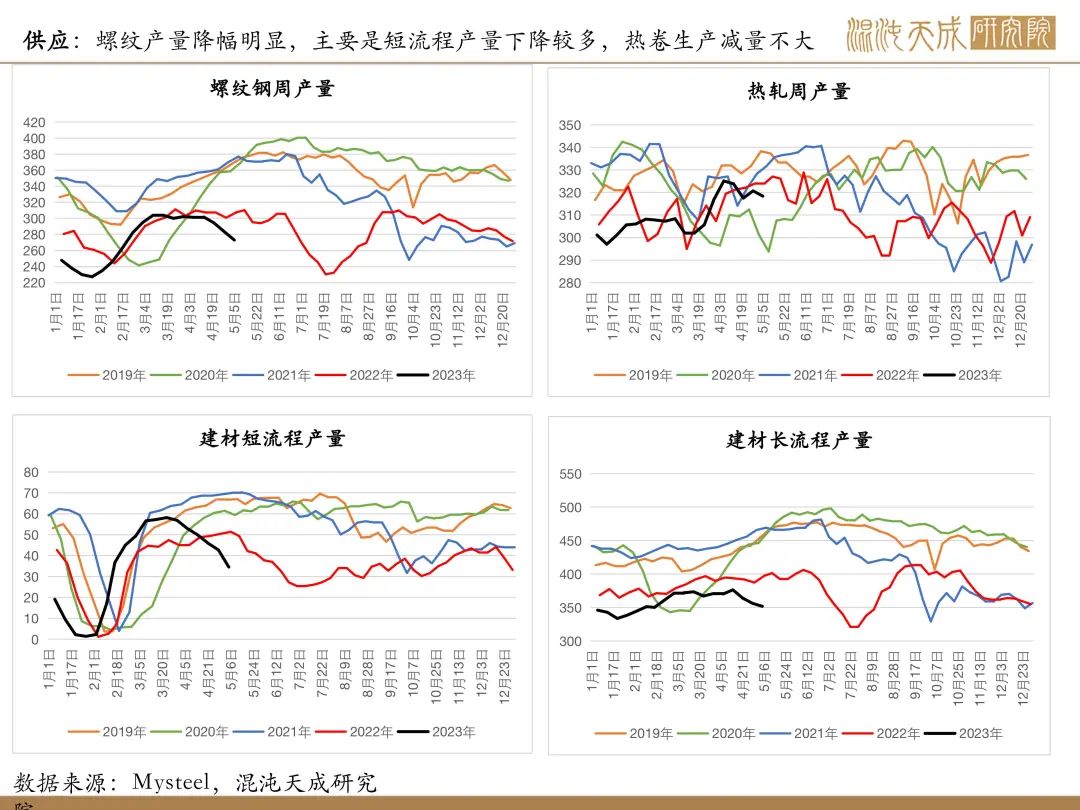

供给:本周五大品种钢材产量继续减少,电炉减产多于高炉,建材产量降幅较板材更大,5月钢厂仍有检修计划,预计钢材供应可能继续趋减。

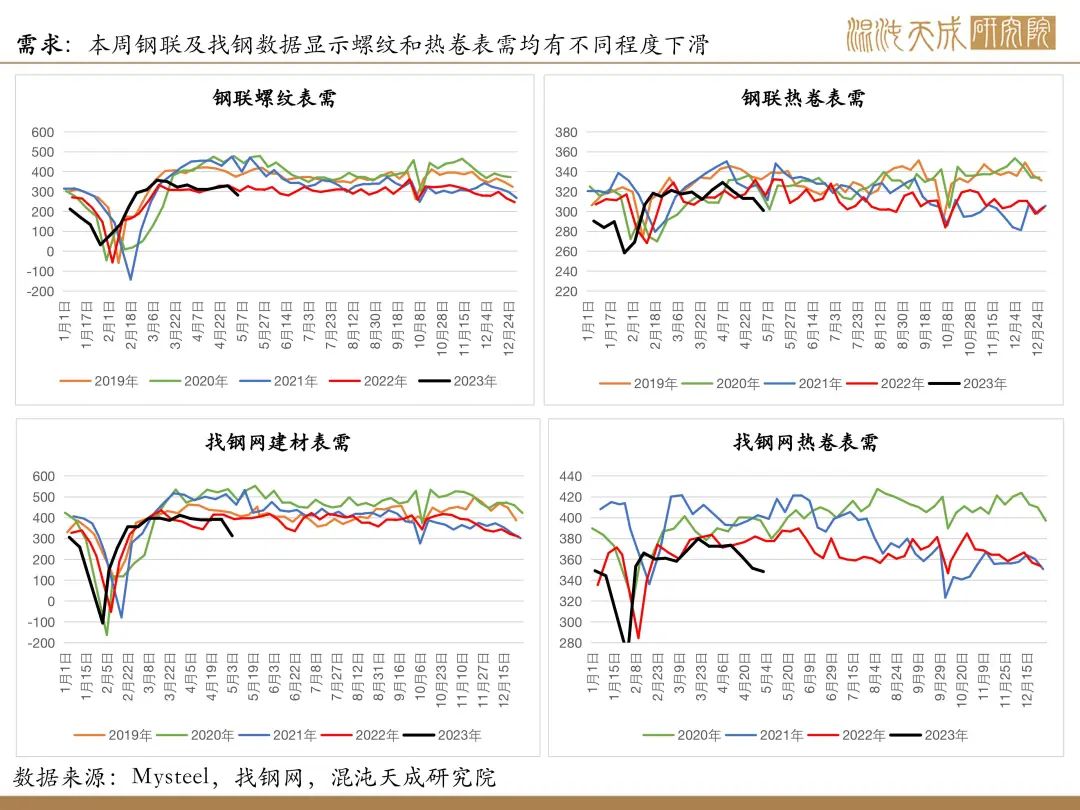

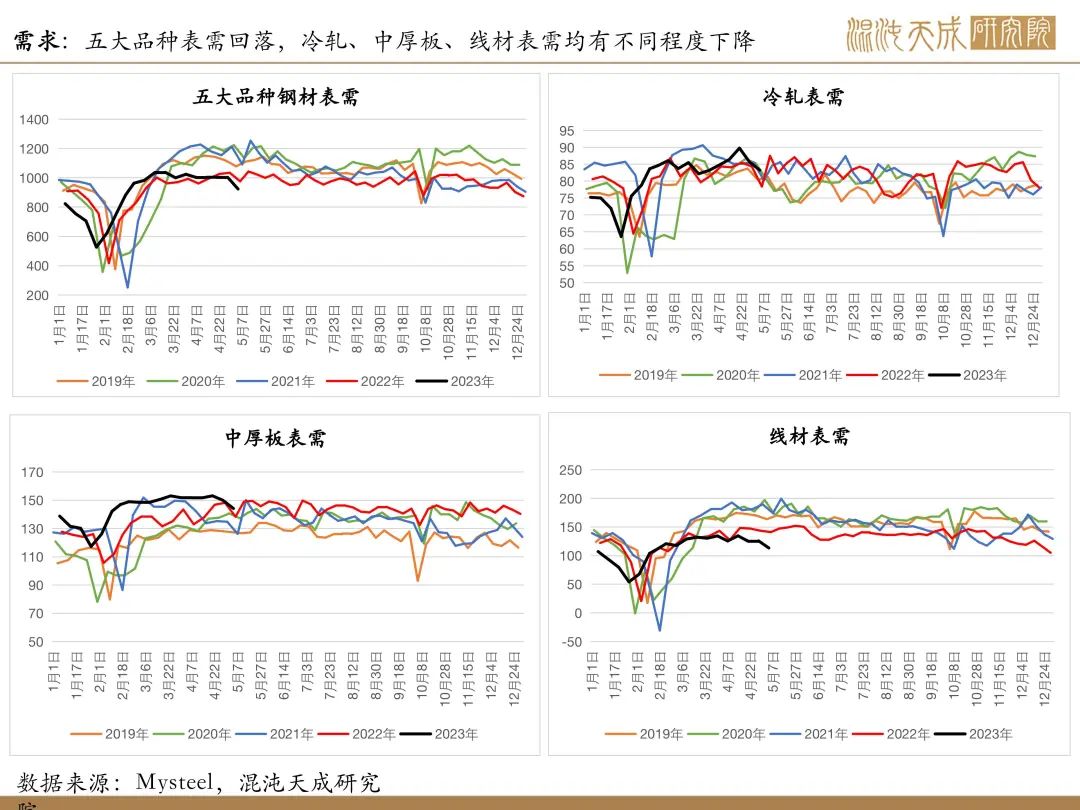

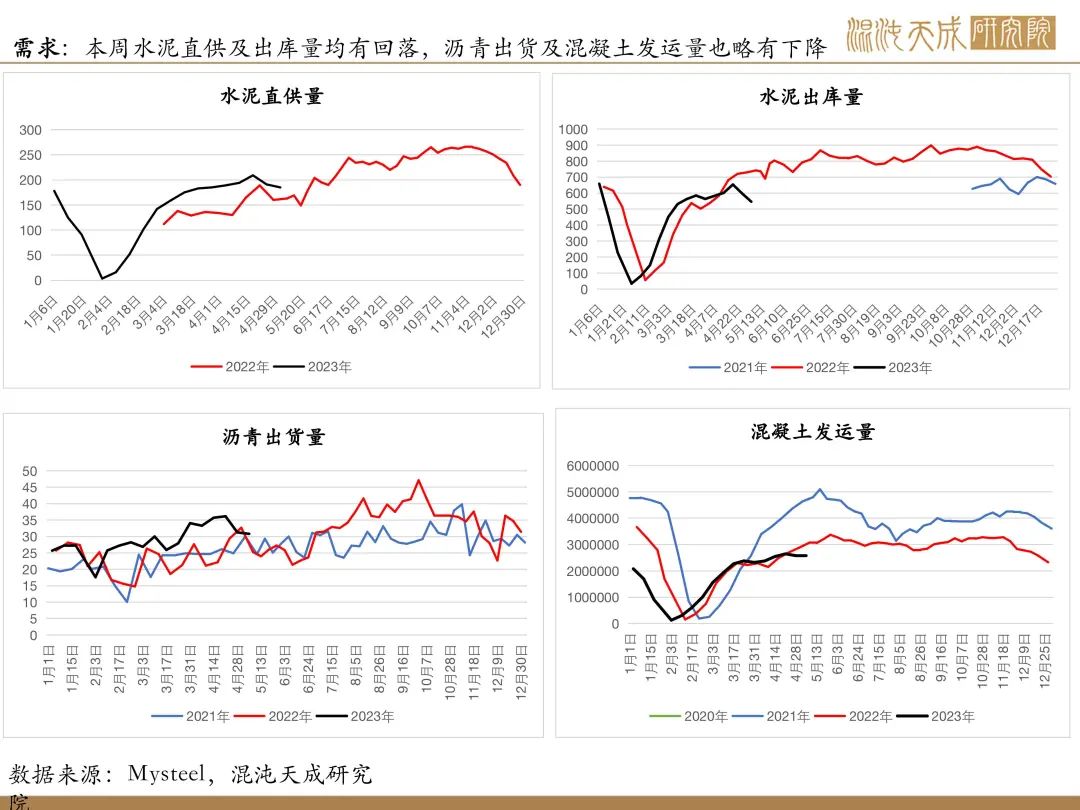

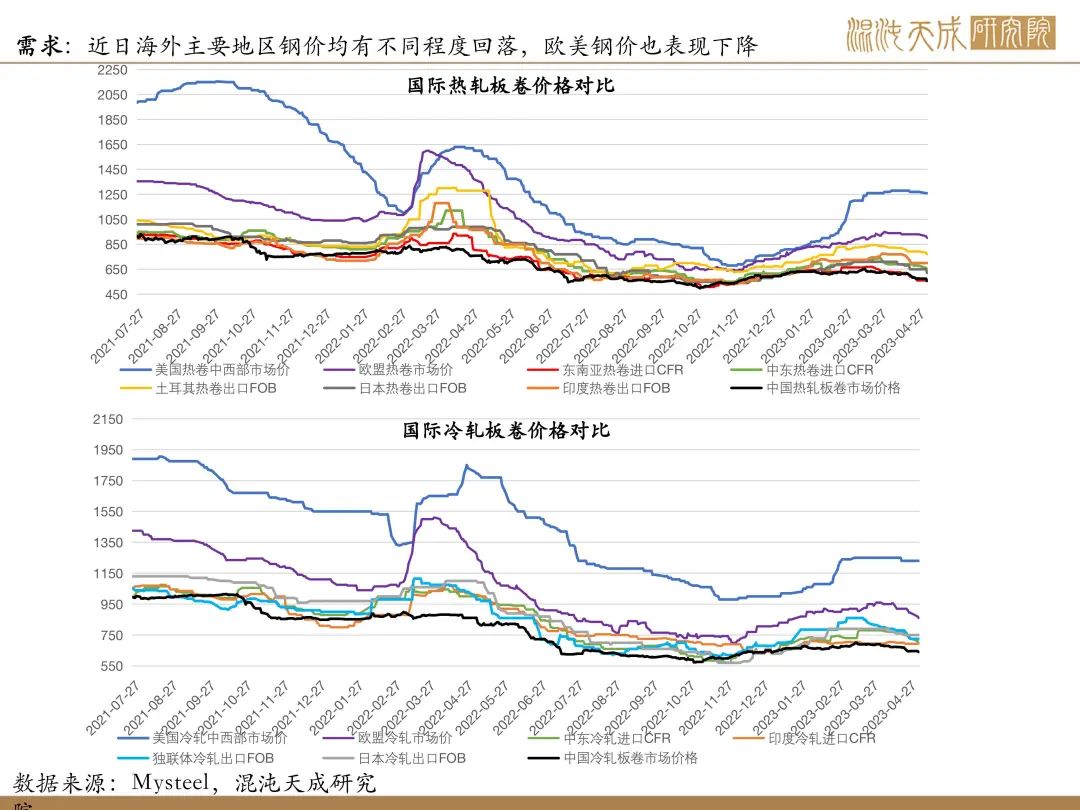

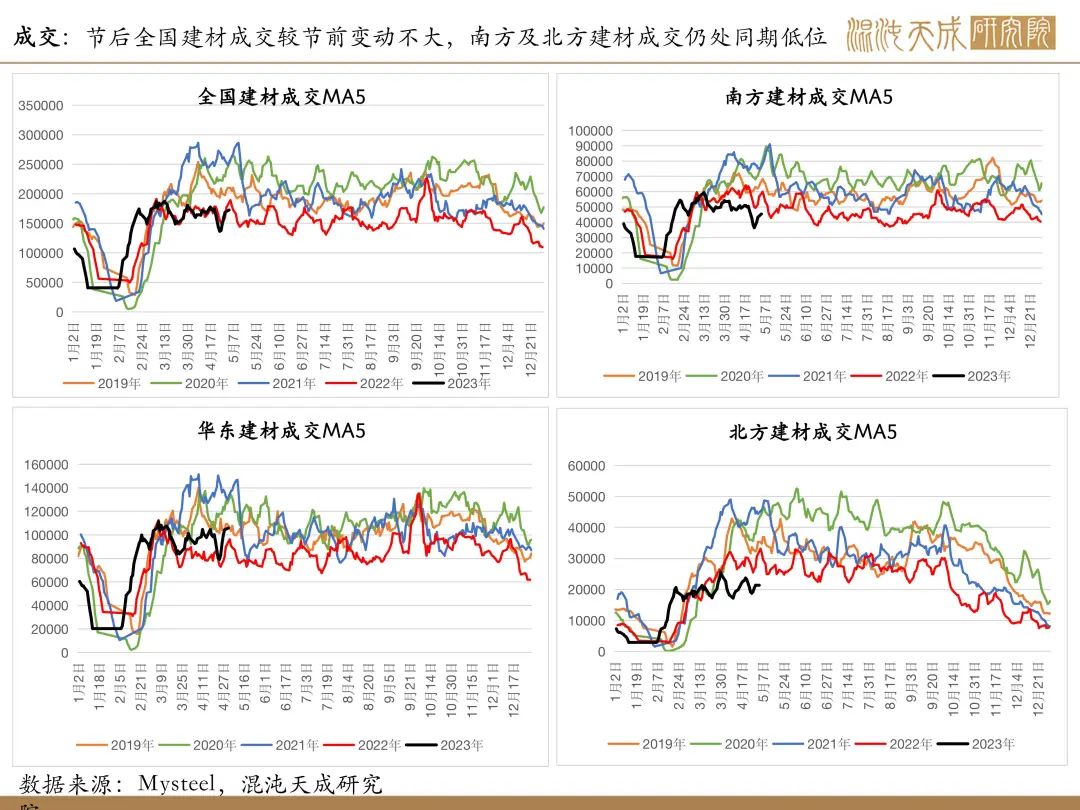

需求:本周五大品种钢材表需普遍回落,建材日均成交环比变动不大,而近期水泥直供及出库量均有回落,沥青出货及混凝土发运量也略有下降,叠加地产高频数据显示近日土地成交及商品房销售均有明显回落,整体下游终端需求表现不佳。此外,近日海外钢价也呈现回落态势,欧美及东南亚、中东等地区钢价均有不同程度下跌,显示海外需求疲弱,国内钢材出口空间也不大。

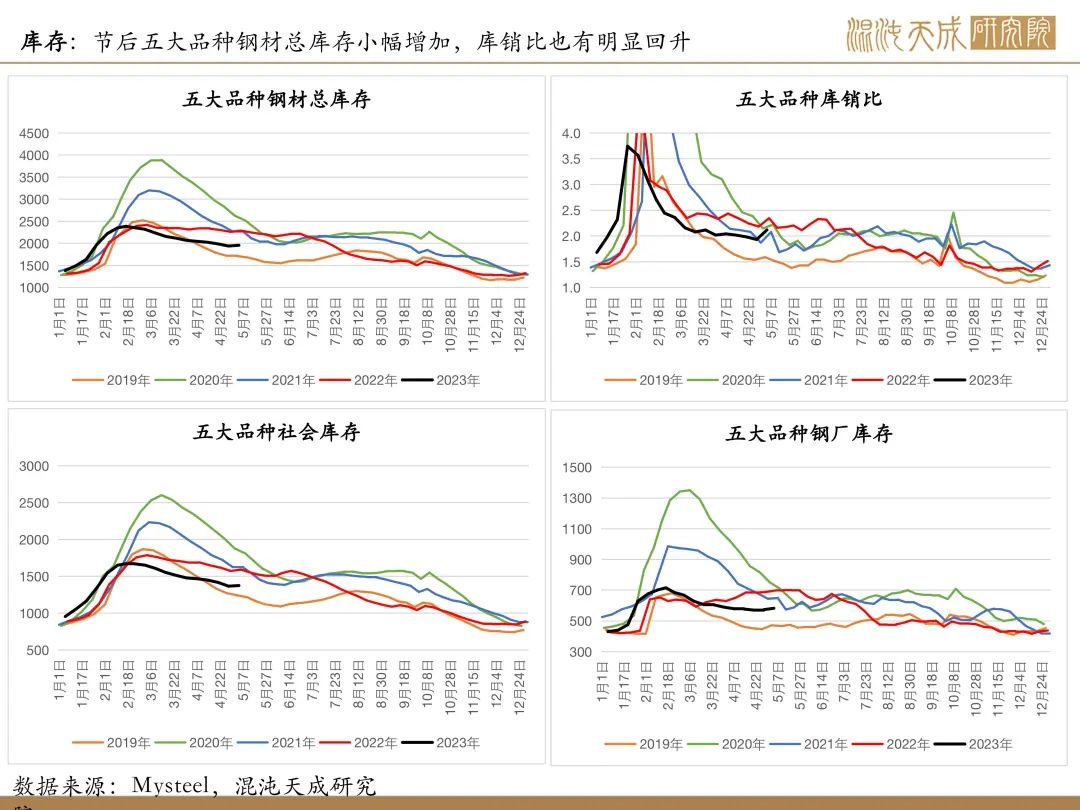

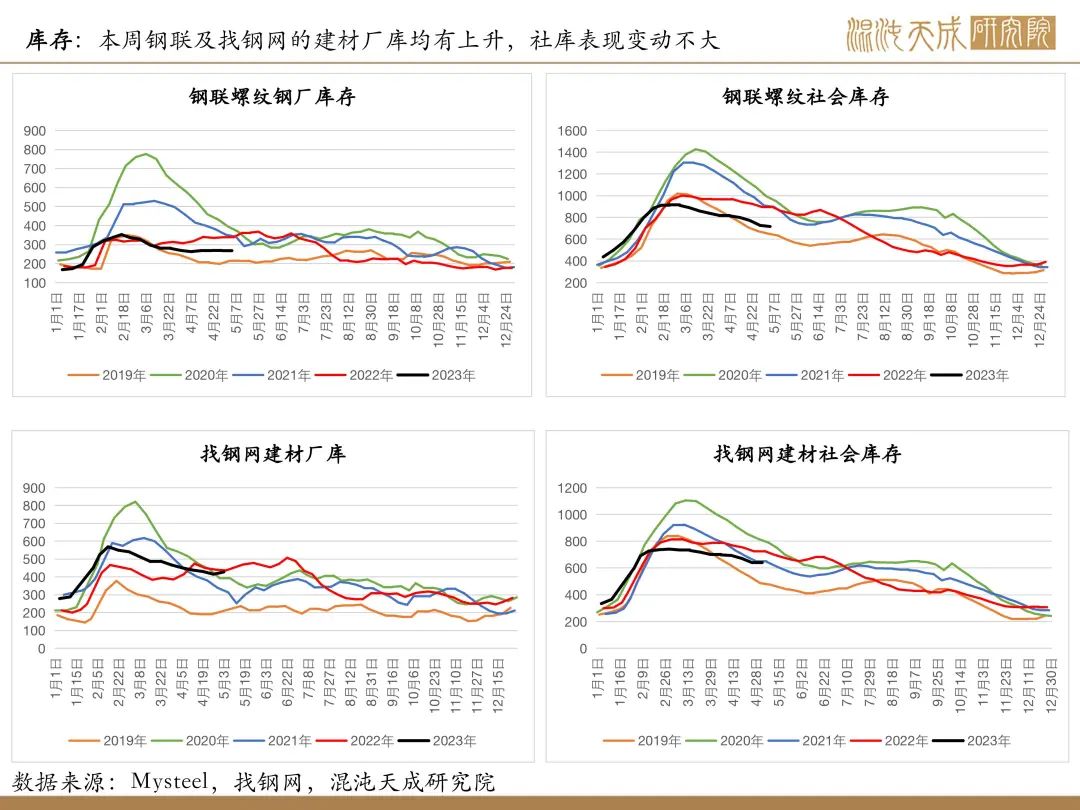

库存:五大品种钢材总库存小幅上升,社库及厂库均有一定增量。

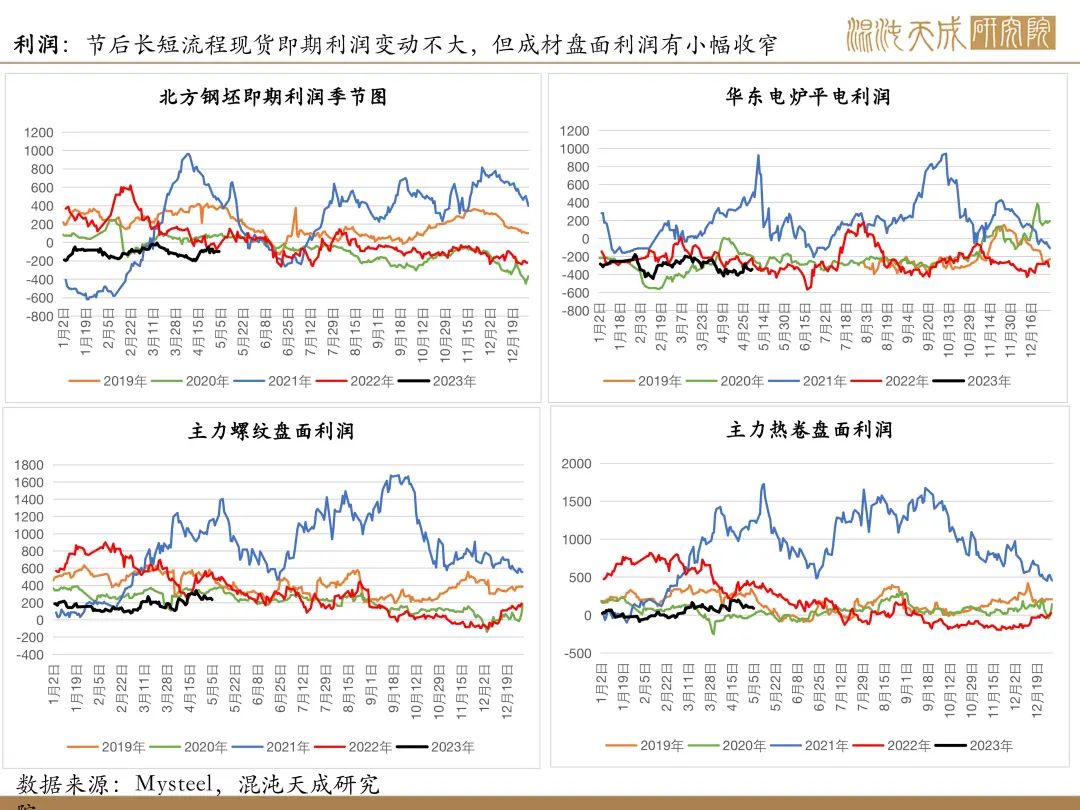

利润:钢厂盈利率进一步下滑,但模型测算的长短流程现货即期利润较节前变动不大,而成材盘面利润有小幅收窄。

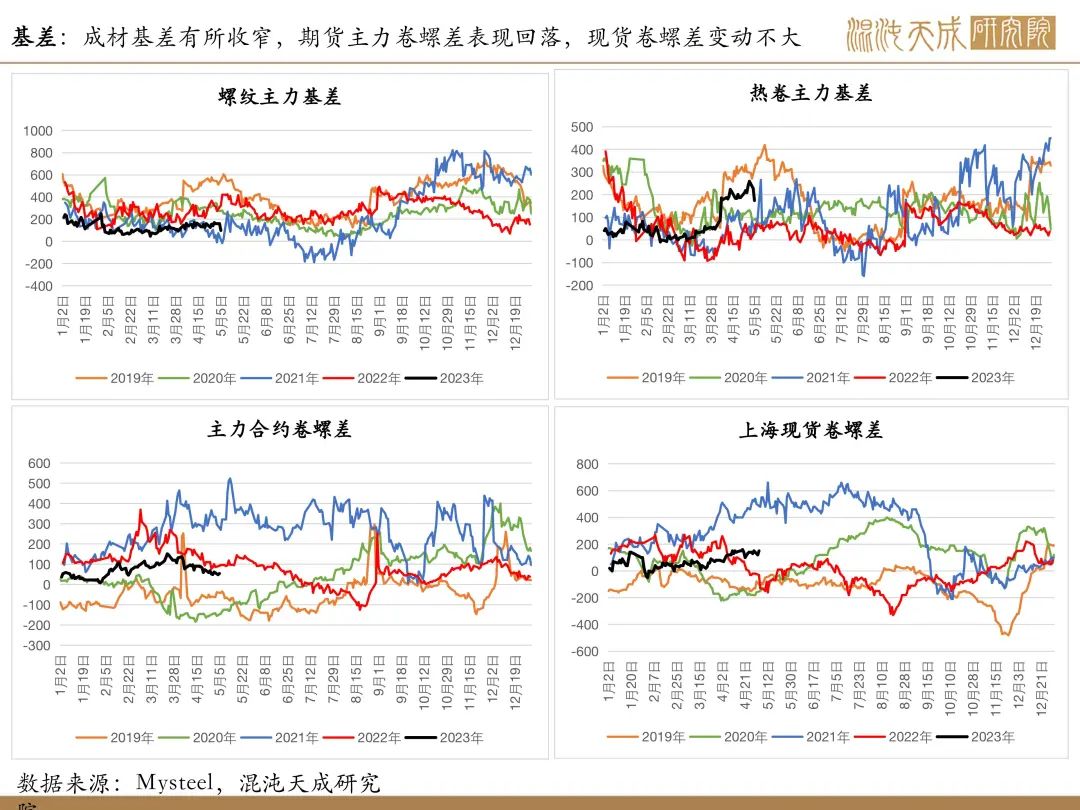

结论:当前钢材市场呈现供需双弱格局,一方面盈利下滑导致钢厂停产检修增多,钢材供应趋减;另一方面,需求受假期、天气、资金等多重因素影响表现回落,叠加海外需求疲弱,出口空间也下降。尽管节后钢材库存增幅不大,但因产量降幅较小,热卷库存压力相对大于螺纹,预计下周钢价走势偏震荡,热卷表现可能弱于螺纹。

策略:

现货企业继续抓紧销售,盘面短期波动可能加大,建议观望

风险提示:

终端需求表现超预期;国内外宏观经济政治环境出现重大变动