【聚酯周报】供需逐渐宽松,PTA仍有下跌空间

2023-05-06 21:35:30

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

2023年5月6日 能化-聚酯链

供需逐渐宽松,PTA仍有下跌空间

观点概述:

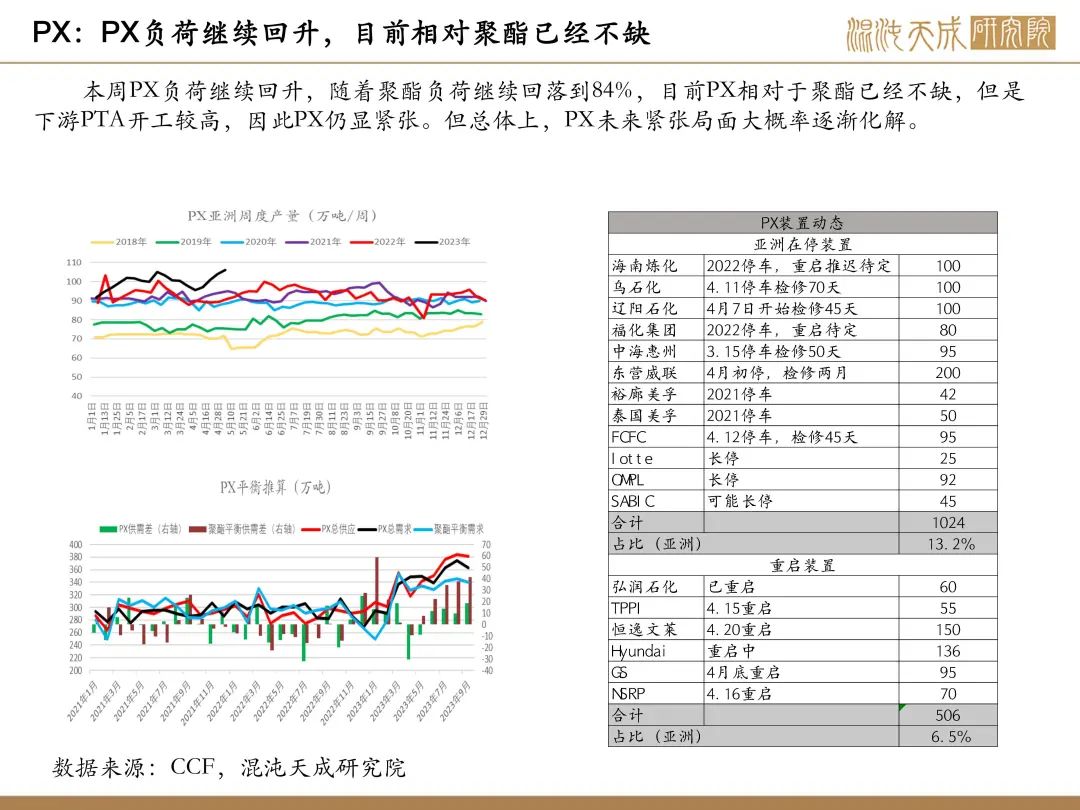

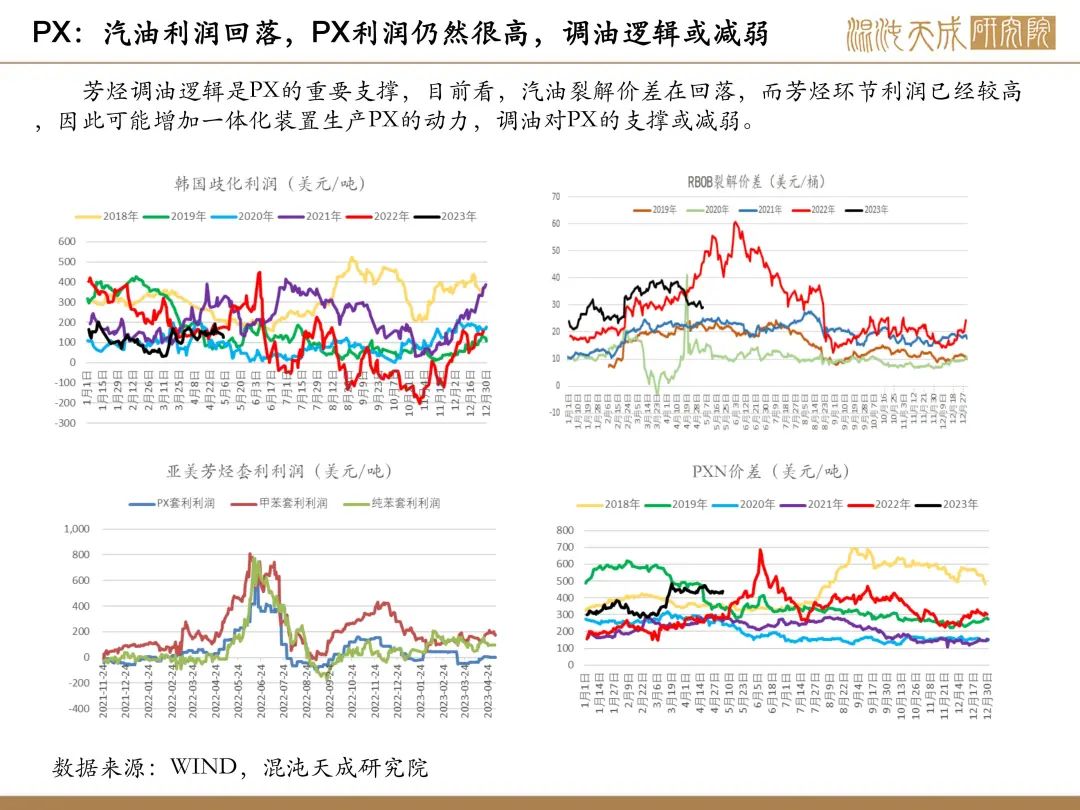

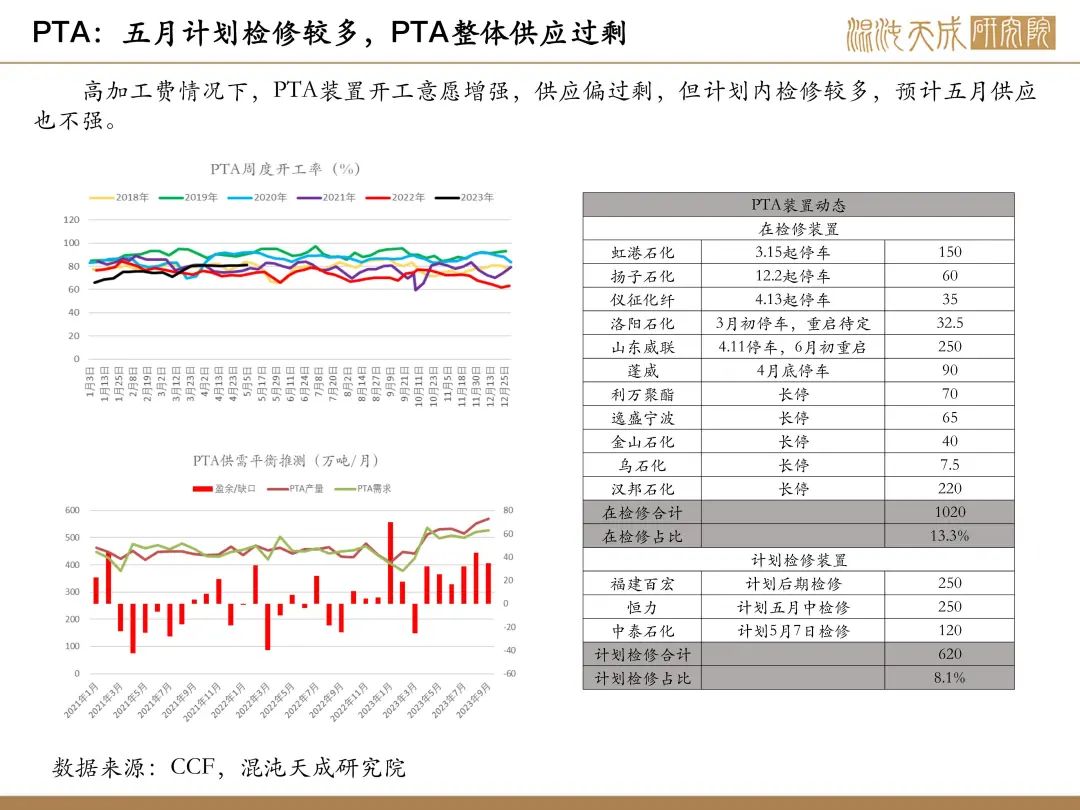

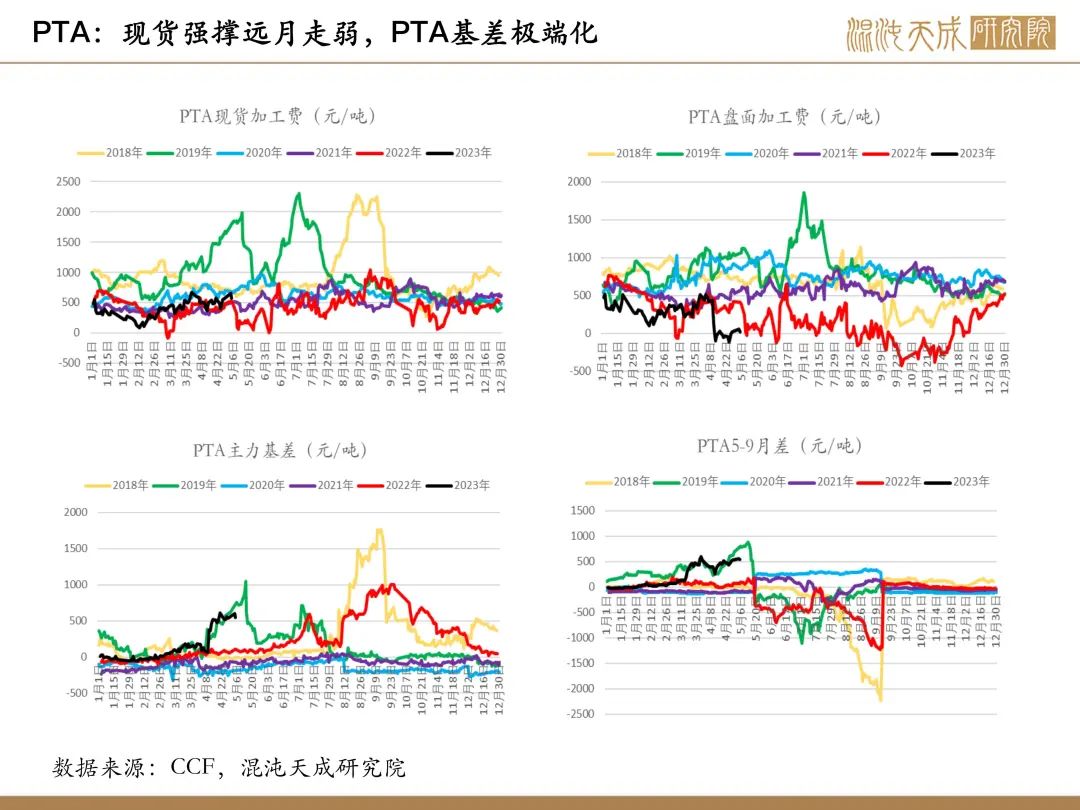

PTA供应:随着亚洲PX开工持续回升,PX供不应求局面将逐渐化解,炼油利润大幅走弱下,炼厂或有较强的生产PX利润,调油逻辑对芳烃的支撑或将走弱。PTA五月计划内检修较多,但随着新装置投产,PTA已经进入过剩格局。

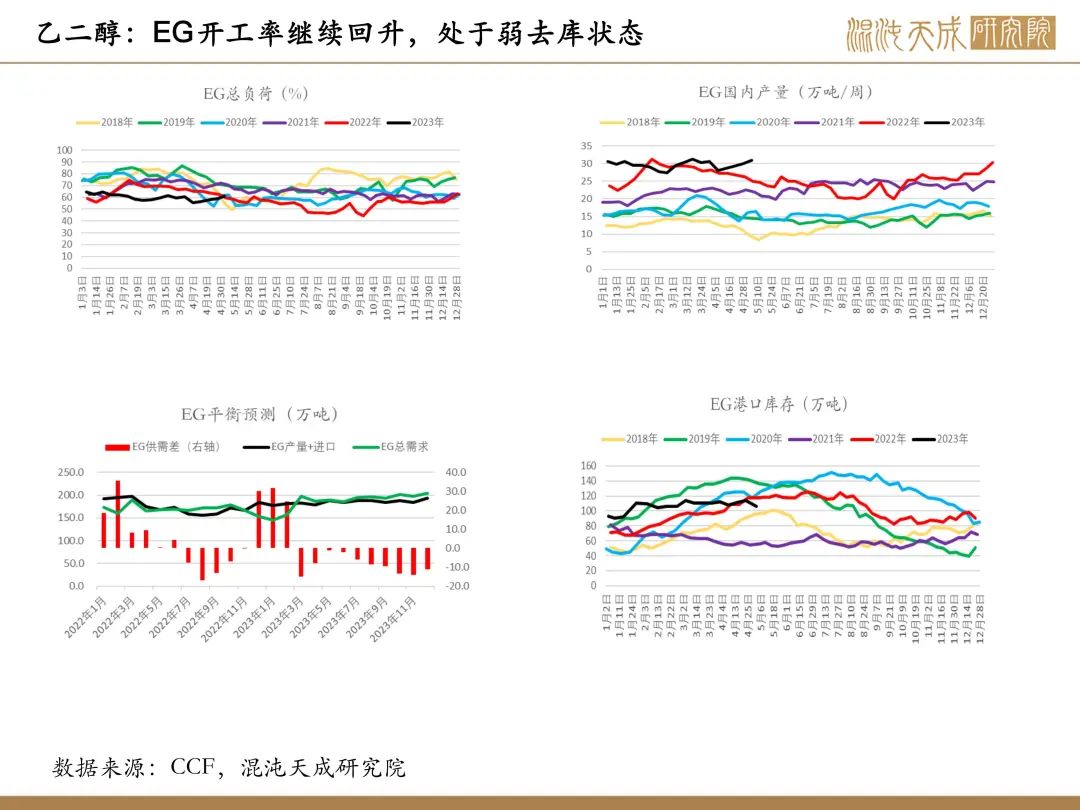

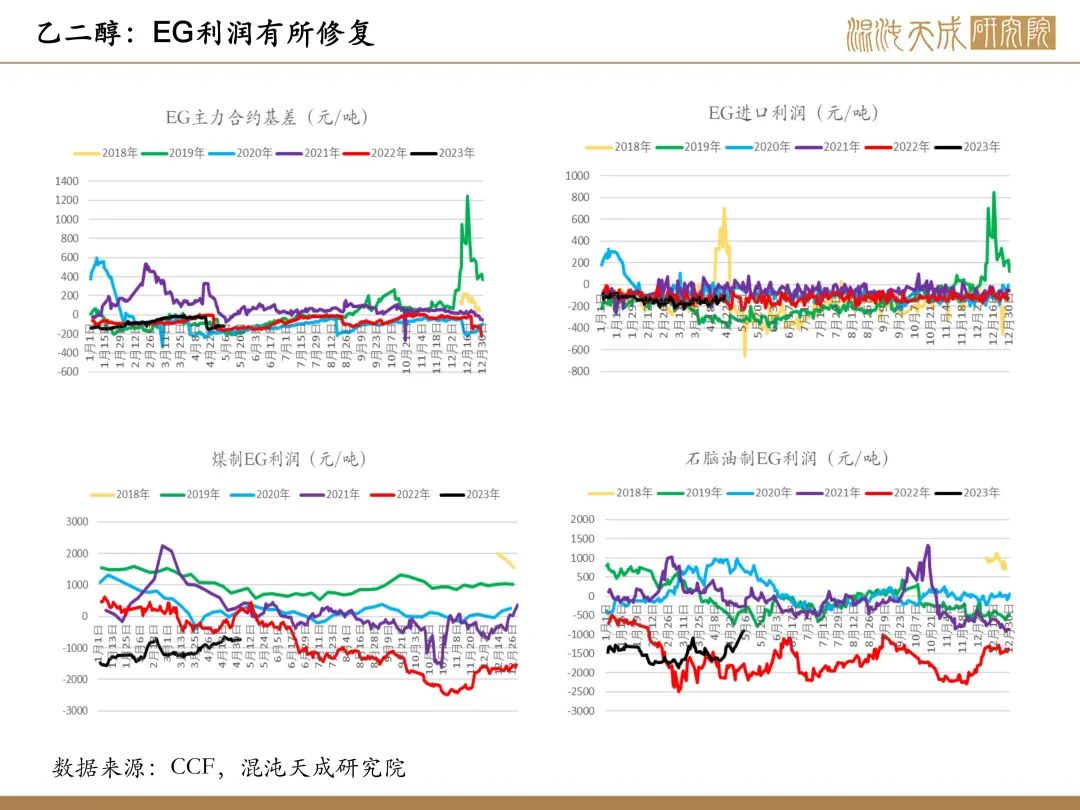

EG供应:EG原料下跌利润有所修复,开工回升,未来有浙石化减产预期,预计供应有望回落。

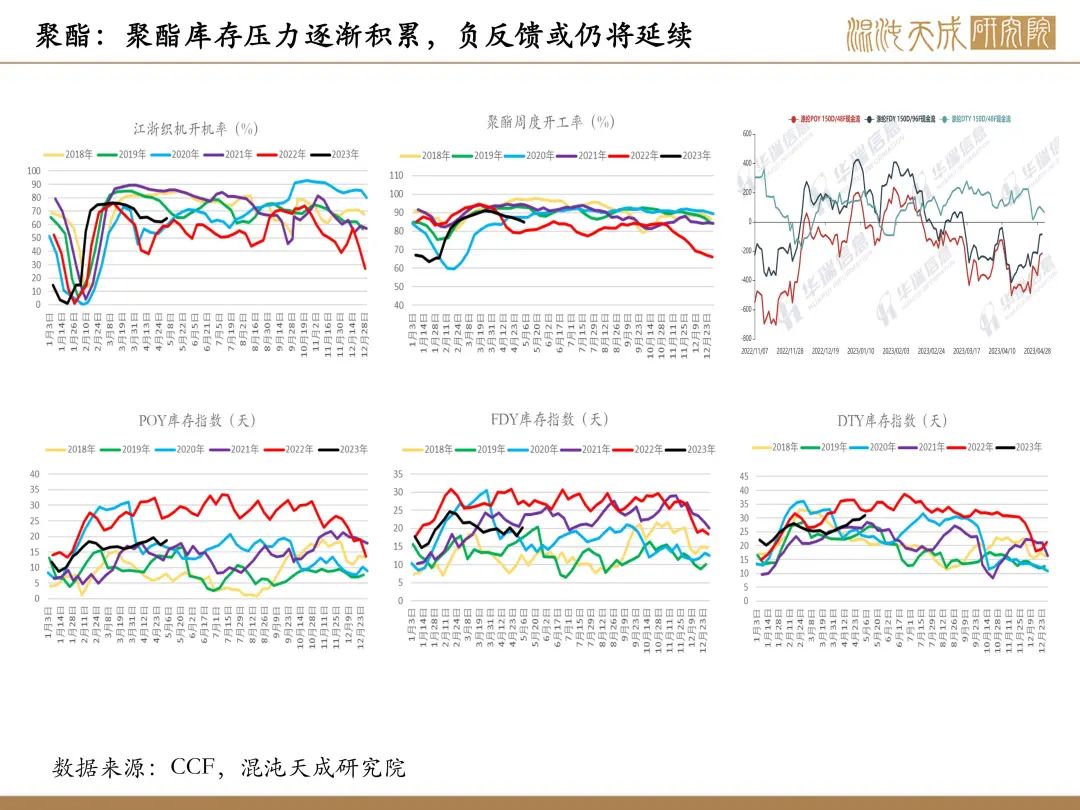

需求:美国服装库存仍在高位,数据显示欧美信贷紧缩或持续抑制服装消费。织造开工节后小幅回升但有限,聚酯开工继续下滑。我们预计这在二季度将是趋势性负反馈。

库存:聚酯继续累库,压力逐渐积累,PTA进入累库周期,EG进入弱去库阶段,显性库存开始下降。

策略建议:

终端需求上欧美疲弱,且库存高位,预计外贸订单难以好转。织造向聚酯的负反馈还将继续,PX,PTA将逐渐显露出过剩格局,在认为负反馈有持续性的预期下,我们认为当前PX利润偏高,PTA或继续杀估值。EG进入去库周期,价格出现企稳回升态势,但成本下跌和需求负反馈使当前驱动偏弱,上涨空间有限。

风险提示:

上游装置意外停产,海外汽油消费超预期

能化组:

周密

15618193697

zhoum@chaosqh.com

从业资格号:F3064015

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据