1、市场概述:

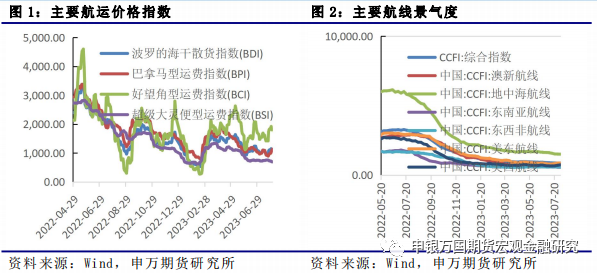

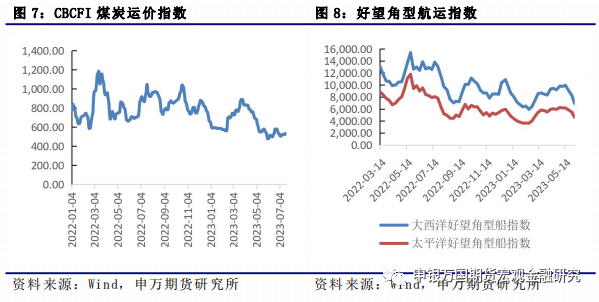

干散货航运:近期国内陆续出台多项刺激政策,但缺少具体的执行方案,短期虽然对市场情绪带来一定提振,但后续能否落地以及对终端的刺激实效有待进一步观察。受台风天气影响,国内煤炭日耗有所回落,电厂库存天数小幅回升,电厂远期补库有所降低,预计8月还将持续受到台风干扰,三季度煤炭去库节奏或有不及预期。

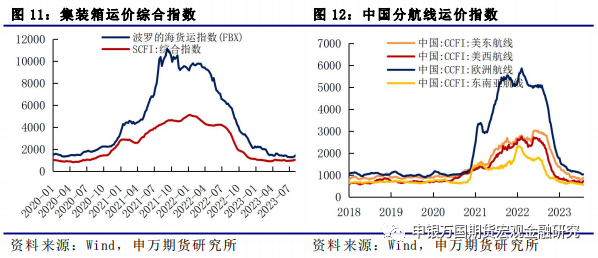

集装箱航运:从综合的运价指数来看,上周波罗的海货运指数从1323.24增至1431.24,SCFI运价综合指数从1029.23增至1039.32,受传统旺季需求发酵影响,SCFI连续第二个月反弹。

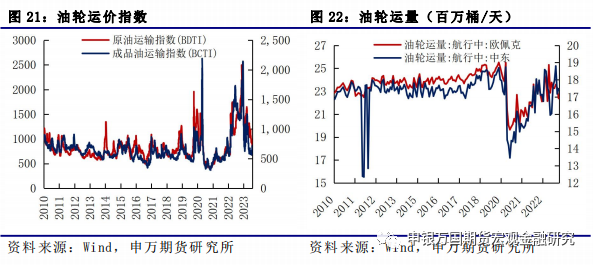

油轮:油轮运价一增一降。原油运输指数BDTI从873降至800,成品油运输指数BCTI从697增至706。

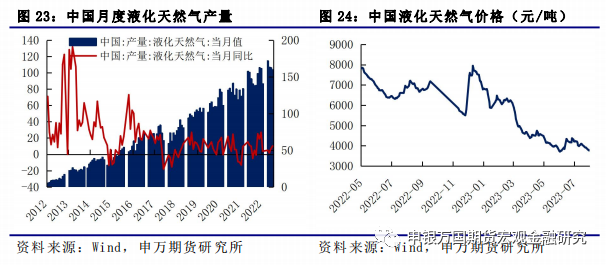

LNG:国内液化石油气价格下降。8月4日,液化石油气市场价格为3756元/吨,7月28日市场价为3912元/吨,上周价格下跌3.99%。

2、总结展望:

干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。总体预测表明,三季度企业补库将陆续开启,干散货市场有可能在2023年下半年得到改善。

集装箱航运:目前市场处于传统旺季,虽然终端需求难以回到以往旺季水平,但美国最新公布经济增长优于预期、四季度欧美节庆需求仍带动部分拉货力道,再加上集运公司不愿意再砍价维持一定的缩舱状态,目前看到运价有筑底反弹态势,不过可能暂时难以出现大幅度的回升回到过往传统旺季水准。

油轮:尽管近期波斯湾地区因假期因素导致运费有所下降,但受中国石油需求上升、地缘政治冲突持续、订单量创下历史新低以及原油贸易强劲等影响,2023年下半年全球油运市场前景乐观。预计欧佩克+特别是沙特阿拉伯的减产不会影响油轮运费的上涨趋势,但会引发市场波动。

LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

3、风险提示:

1)全球经济衰退超预期;2)集装箱运力供给超预期;3)市场需求超预期低迷。

1、干散货航运

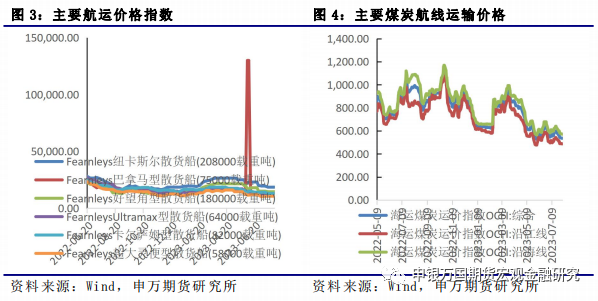

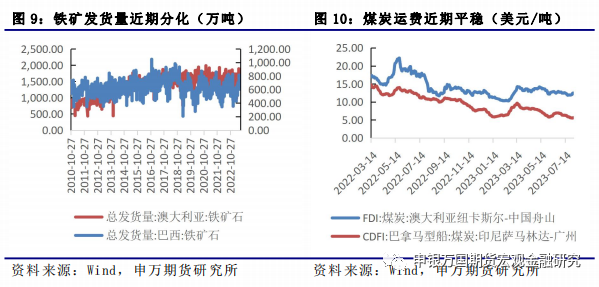

本周干散货市场表现强劲。截至7月28日,BDI指数环比上涨,分船型市场涨跌不一。近期国内陆续出台多项刺激政策,但缺少具体的执行方案,短期虽然对市场情绪带来一定提振,但后续能否落地以及对终端的刺激实效有待进一步观察。受台风天气影响,国内煤炭日耗有所回落,电厂库存天数小幅回升,电厂远期补库有所降低,预计8月还将持续受到台风干扰,三季度煤炭去库节奏或有不及预期。

供应方面,受台风影响,中国沿海船舶压港情况有所恶化,对供应端带来一定提振。但由于此前铁矿发运冲量结束,空放船舶规模有所增加,加上当前压港情况处于季节性低位,供应端受到的支撑相对有限。关注后续台风影响下,港口营运的发展情况。

2、集装箱航运

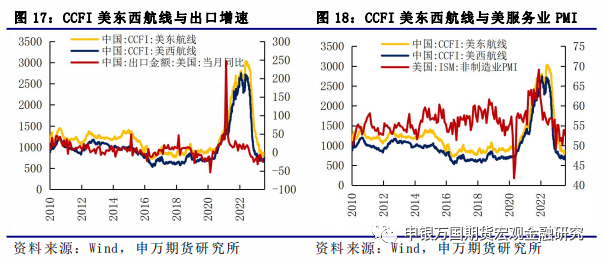

从综合的运价指数来看,上周波罗的海货运指数从1323.24增至1431.24,SCFI运价综合指数从1029.23增至1039.32,受传统旺季需求发酵影响,SCFI连续第二个月反弹,不过整体集装箱航运的运价已基本处于2019年疫情前的水平。

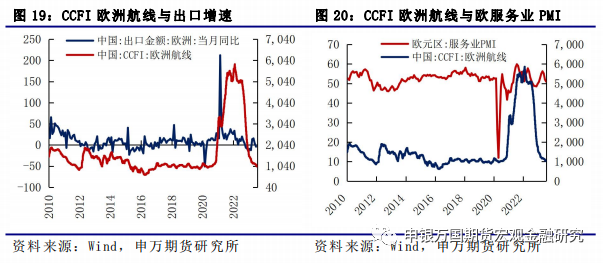

从分航线的运价指数来看,四大主要航线多数反弹,仅欧洲航线走弱。美东航线从859.58增至874.41,美西航线由702.62增至736.26,欧洲航线由1031降至1026.52,东南亚航线由559.95增至568.70。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

3、油轮

油轮运价一增一降。原油运输指数BDTI从873降至800,成品油运输指数BCTI从697增至706。6月最新数据显示,从欧佩克出发的油轮运量连续第三个月下降。从欧佩克出发的航行中油轮运量从5月的23.31百万桶/天降至22.37百万桶/天,从中东出发的航行中油轮运量从17.18百万桶/天增至17.48百万桶/天。

4、LNG

国内液化石油气价格下降。8月4日,液化石油气市场价格为3756元/吨,7月28日市场价为3912元/吨,上周价格下跌3.99%。根据国家统计局最新公布的6月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年6月液化天然气产量微降至159.64万吨,增速由7.06%增至10.28%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

“杜苏芮”后“卡奴”影响东海航运。受2023年第6号台风“卡努”影响,8月2日,浙江省温州市沿海风力已达8级,浪高达2.9米,预计8月3日起沿海风力将逐渐增强至9级至11级。截至8月2日10时,温州33条水上客渡运航线已停航,剩余13条水上客渡运航线将视现场风力适时停航。随着“卡努”的步步逼近和强度的逐渐增强,浙江省海洋监测预报中心预计7月31日至8月3日,浙江海域将出现一次大风浪过程,近海海域或将出现6.0米至10.0米的狂浪到狂涛。值得注意的是,期间正值农历天文大潮期,浙江沿海天文潮普遍较高,部分岸段将出现超过当地警戒潮位的高潮位。

台风叠加天文大潮,对华东沿海地区的海上生产安全带来巨大挑战。为确保海上防台平稳有序,浙江海事局已于7月30日启动全省海上船舶防台III级应急响应。目前,浙江沿海260个涉水工程已全部停工,并停止试航船舶出江进浙试航作业。浙江还推迟了渔船统一出海开捕时间,在台风影响结束前,所有渔船一律在港避风,海上养殖人员全部撤离上岸。

近期航运租金维持稳定。巴拿马型船市场止跌回升。上半周,太平洋市场船多货少格局延续,日租金延续跌势。下半周,澳大利亚东部以及印尼煤炭货盘略有增加,且因太平洋市场日租金低,南美市场部分粮商从太平洋市场拿船,太平洋市场船运需求稍有好转,日租金止跌反弹。8月3日,中国-日本/太平洋往返航线TCT日租金为7256美元,较上周四上涨8.6%;印尼萨马林达至中国广州航线运价为5.618美元/吨,较上周四上涨0.3%。粮食市场,本周南美粮食货盘增加,粮商询船积极,市场氛围有所改善,粮食运价止跌上涨。8月3日,巴西桑托斯至中国北方港口粮食航线运价为34.930美元/吨,较上周四上涨3.8%。

2、贸易及港口需求

加拿大港口谈判有成效。据温哥华太阳报周日晚间消息,涉及澳大利亚约7,400名港口工人的劳资纠纷的双方表示,他们已达成另一项临时协议。据不列颠哥伦比亚省海事雇主协会(BCMEA)称,国际码头和仓库联盟加拿大分会(ILWU Canada)的普通会员投票否决了政府制定的一项劳工协议,该协议将使他们的工资提高约19%。ILWU加拿大的谈判代表和领导人建议投票赞成该协议,这是与联邦调解员谈判达成的“最终”协议的第二次迭代。最新的破裂并没有持续太久:加拿大ILWU 和 BCMEA的谈判代表在周日晚间宣布了另一项和解协议,避免了混乱。新协议现在将由工会会员进行另一次投票。

3、国际船运租金变化

便捷型租金开始回落。超灵便型船东南亚市场低位下探。本周,东南亚市场煤炭、镍矿等各类货盘普遍偏少,即期可用运力不断累积,市场氛围较差,日租金弱势下行。8月3日,中国南方/印尼往返航线TCT日租金为6671美元,较上周四下跌4.8%;印尼塔巴尼奥至中国广州航线煤炭运价为8.238美元/吨,较上周四下跌1.8%。

巴西从严管理挂靠。近期从巴西通代和当地代理等了解到一些挂靠巴西港口的注意事项,汇总如下:巴西Santos港对于锚泊于指定锚地外的船舶会进行罚款:从23年年初开始,Santos港口当局就开始通过AIS和小艇巡逻来监控船舶是否有在指定锚地水域外面进行抛锚;针对违反规定的船长,港口当局会进行罚款,如果在12个月内再次违反,罚款额度也会成倍增加。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

上期所就航运期货进行市场宣传。为做好集运指数(欧线)期货市场上市前的市场宣传推介,提高期货公司从业人员对该品种的了解和熟悉,提升期货经营机构的客户服务水平和业务拓展能力,上海期货交易所和北京期货商会于7月21日及28日分别在上海和北京召开集运指数(欧线)期货市场推广活动。北京地区期货经营机构从业人员以及相关产业企业人员150余人参会。8月4日全天开展“大宗商品月月谈”集运指数期货线上活动,多方面为市场进行解答。

5、铁矿及煤炭航运市场分析

铁矿需求方面,2季度螺纹钢的表需基本跟去年还能持平,但7月份来看,同比保持明显减量,这还是在钢价有所反弹,有部分投机和正套采购的情况下,因此现实端的需求还是不佳。热卷数据在5月份开始转弱,但是随着市场对库存周期的讨论,叠加前期很多卖空资源的回补,热卷需求在近半个月有所好转,但随着价格走强,出口优势减弱,也很难保持很强的持续性。供应方面,7月虽然钢价在涨,但是钢材端的需求其实比较弱,库存延续增加,所以8月开始钢厂是有减产压力的,且今年还是有粗钢产量同比不增的预期在,因此铁矿需求将会逐步回落。煤炭需求方面,由于近期政策端粗钢平控预期较强,叠加近期各地受暴雨影响终端需求有所下滑,参与者对原料看涨热情逐渐退却。供给方面,焦炭第四轮提涨迅速落地,焦化企业盈利能力提升,开工积极性较强,原料刚需支撑仍存,叠加产地供应紧张格局仍未明显改善,焦煤市场整体交易情绪尚可环保影响减弱后钢厂整体开工率小幅回升,刚需继续增强,且自身库存始终维持低位,钢厂对焦炭采购积极性仍较为旺盛,短期或继续维持紧平衡状态。

1、行业要闻

全球集装箱船订单爆棚。据国外媒体报道,地中海航运(MSC)、马士基、达飞轮船CMA CGM)和赫伯罗特(Hapag-Lloyd )等集装箱承运商正花费在COVID-19大流行期间赚取的创纪录利润,大肆购买主要来自韩国和中国造船厂的新船型。这使得全球订单量达到了历史新高,据估计将近 900 亿美元。报道表示,这使得航运业这个以繁荣与萧条循环而闻名的行业,在最近的经济低迷中变得更加脆弱。随着运费徘徊在盈亏平衡点以下的水平,对产能过剩的担忧再次出现,这个出了名的周期性行业的形势已经转向。丹麦船舶融资公司(Danish Ship Finance A/S)首席执行官埃里克-拉森(Erik I. Lassen)说:“各大公司已经订购了太多的大型集装箱船。”他指出,在供应链运行更加顺畅、货运需求恢复到疫情前水平的时候,新船就开始交付了。他在接受采访时说:“有些船东已经捉襟见肘。虽然过去几年航运业一直在盈利,但累积的收益远远不足以为未来十年的新技术和船舶投资提供资金。”

节能减排成为影响新船订单的一大因素。据订购新船和升级现有船舶发动机的一个动机是减缓气候变化。国际海事组织希望该行业到 2050 年实现温室气体净零排放,并在 2030 年和 2040 年设立检查点。目前,无排放燃料的供应几乎为零。马士基上个月订购了6艘甲醇动力集装箱船,使该公司这类船总数达到 25 艘。去年年底,赫伯罗特订购了 15 艘新船,交付期为 2023-2025 年。达飞轮船约有 100 艘新船订单,其中大部分将以液化天然气或甲醇为燃料。该公司拒绝透露更具体的信息,但承认存在运力过剩的可能性。首席财务官拉蒙-费尔南德斯(Ramon Fernandez)说,"下一阶段的供需平衡可能会受到压力,因为运力增长将超过贸易增长。"他补充说,老旧、污染严重的船舶的报废和退役,以及降低发动机转速以抑制排放的举措,可能会抑制这种影响。造船计划让人回想起过去该行业衰退的前奏。2009 年,达飞轮船曾一度濒临破产,当时全球金融危机导致贸易陷入低谷。但这一次,他们的资金更加充裕。Petrofin Research 在其关于全球船舶融资的年度报告中说,银行贷款历来是该行业的主要资金来源之一,但去年并未随着订单量的增加而增加,2023 年可能会保持持平。此外,两级信贷市场已经出现,贷款人为排放量较低的船舶提供更好的贷款条件。拉森说:"船东正变得越来越像银行,并采用你在银行看到的风险思维。与过去'买便宜卖贵'的一般印象相比,他们正变得更加成熟"。

2、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1323.24增至1431.24,SCFI运价综合指数从1029.23增至1039.32,受传统旺季需求发酵影响,SCFI连续第二个月反弹,不过整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线多数反弹,仅欧洲航线走弱。美东航线从859.58增至874.41,美西航线由702.62增至736.26,欧洲航线由1031降至1026.52,东南亚航线由559.95增至568.70。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

整体来看,集装箱航运运价在经过一年多的下降后,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平,目前基本处于磨底阶段。

3、集装箱运力

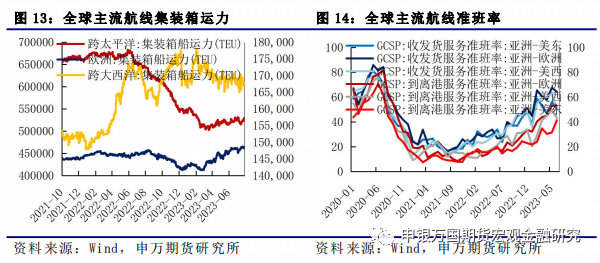

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从522472TEU增至529451TEU,增加6979TEU;跨大西洋集装箱运力从169405TEU降至167741TEU,减少1664TEU;亚欧集装箱运力从464283TEU增至460957TEU,减少3326TEU。整体来看,跨大西洋的运力在165000TEU-170000TEU之间震荡,而亚欧和跨太平洋运力处于阶段性的反弹之中。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

4、宏观需求

北美方面,美国7月Markit制造业PMI终值为49,与预期及初值一致,6月终值为46.3,红皮书商业零售销售同比增长0.1%,前值为下降0.4%。美国7月季调后非农就业人数增加18.7万人,2020年12月以来最小增幅,预期20万人,前值自20.9万人修正至18.5万人;失业率为3.5%,预期及前值均为3.6%;薪资稳健增长,平均时薪同比上升4.4%,预期4.2%,前值4.4%;环比升0.4%,预期0.3%,前值0.4%;就业参与率为62.6%,与预期及前值一致。美国总统拜登表示,失业率接近历史最低水平,处于工作年龄美国人工作比例创20年来新高。美联储博斯蒂克称,美国就业增长正有序放缓,没必要进一步加息。

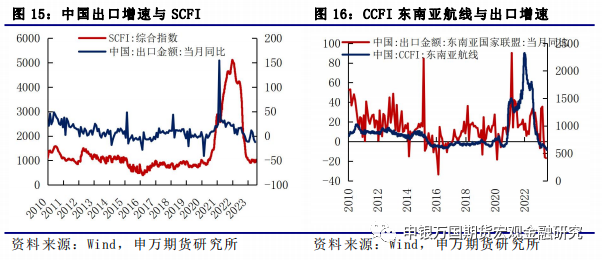

欧洲方面,欧元区7月制造业PMI终值为42.7,预期及初值均为42.7,6月终值43.4。英国7月制造业PMI终值为45.3,预期及初值均为45,6月终值46.5。法国7月制造业PMI终值为45.1,预期及初值均为44.5,6月终值46。德国7月制造业PMI终值为38.8,创2020年5月来新低,预期及初值均为38.8,6月终值40.6。年初以来,欧元区的服务业需求反弹,带动我国出口欧洲的增速也同步反弹,但4月以来,欧元区的服务业和制造业景气度见顶回落,连续3个月走弱,欧元区需求对运价的支撑空间有限。

整体来看,欧洲经济反弹力度减弱,美国制造业需求进一步走低,全球经济需求较为偏弱。最新中国6月出口数据显示,出口美国和欧盟的增速同比连续第二个月下降,6月出口美国增速同比下降23.73%,5月数据为18.24%,增速降幅明显扩大。6月出口欧盟增速同比为-12.92%,增速连续两个月为负。受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

12艘圆满收官!广船国际交付招商南油一艘49500吨油轮。8月3日,中国船舶集团旗下广船国际联合中船贸易为招商局南京油运股份有限公司建造的49500载重吨化学品/成品油船2号船命名交付。该船也是广船国际为招商南油建造的12艘MR系列船的收官之作。命名仪式上,命名嘉宾——招商局集团财务部副部长胡艳君将该船命名为“永欣”号,广船国际党委副书记、总经理陈激,长航集团党委书记、董事长张翼,招商南油总经理王晓东共同见证命名。悉,广船国际与招商南油的合作始于2010年建造交付的华南最大原油船——32万吨超大型原油船(VLCC)“凯桂”号和“凯粤”号,至今已携手走过十三载春秋。近年来,广船国际已累计为招商南油建造交付了3型12艘高品质的MR型(5万吨级)油船。此次交付的“永欣”号油船配置8对货舱,可同时装载8种液货而不互相污染,优化了推进效率,并满足中国船级社B级冰级要求,具备冰区航行能力,是一艘适货性强、能耗低的油船。同时,该船还满足中国船级社绿色环保入级符号G-EP,G-ECO的要求,排放达到国际海事组织TIERⅢ标准,智能能效管理系统取得中国船级社的I-SHIP(E)入级符号,在合规性、经济性、环保性、智能化方面进行了优化升级,是新一代绿色、安全、环保型MR成品油船。

上半年成品油轮订单量飙升337%。超2023年上半年,成品油轮的订单量激增337%,使得成品油轮订单与船队比例从2022年12月的5.4%飙升至2023年6月的9.3%。这一激增主要是由运费和成品油船需求的剧增所致。到2023年6月,成品油轮的订单量已达到890万载重吨。这意味着在2023年上半年,订购的成品油轮数量已超过整个2022年的总和。虽然MR和LR1型船舶的订单量出现了明显增长,但LR2型船舶的增幅最为显著。截至目前,今年已订购了560万载重吨的LR2型船舶,使得现有LR2型船舶订单量相当于目前该型船队规模的21.6%。今年订购了10艘LR1型船舶的情况也值得强调,因为自2018年以来该型号的船舶一直没有新订单出现。过去10年,成品油轮船队逐渐老化,平均船龄现已接近13年。新船合同的增加将有助于该领域解决增加的市场需求,并有助于更新船队。

2、上周市场

油轮运价一增一降。原油运输指数BDTI从873降至800,成品油运输指数BCTI从697增至706。6月最新数据显示,从欧佩克出发的油轮运量连续第三个月下降。从欧佩克出发的航行中油轮运量从5月的23.31百万桶/天降至22.37百万桶/天,从中东出发的航行中油轮运量从17.18百万桶/天增至17.48百万桶/天。

1、行业要闻

手持订单302艘创新高。上半年接获42艘LNG船订单,手持订单增至302艘!随着LNG船新船和LNG燃料船订单的持续高涨,掌握薄膜型LNG船核心技术的法国工程公司GTT业绩大增,订单再创历史新高。GTT董事长兼首席执行官Berterrotiere指出:“在2022年取得优异成绩后,今年上半年GTT的商业表现继续保持强劲势头,期间签订了42艘LNG船和1艘浮式液化天然气装置(FLNG)订单。LNG的需求依然极其坚挺,LNG长期销售和购买协议的数量证明了这一点,这些协议促成了许多新LNG项目的最终投资决定,并增加了对LNG船的需求。”去年,GTT共计获得162艘LNG船订单,创下历史新高。今年上半年,GTT的LNG船订单持续增长,承接了42艘LNG船订单,交付时间在2026年第一季度到2027年第四季度之间;此外GTT还承接了1艘FLNG订单,将于2027年第一季度交付。

未来几个月LNG船日租金有望突破20万美元。在冬季到来之前,液化天然气(LNG)的需求将达到高峰,而闲置LNG运输船却越来越少,因此在未来几个月里,LNG运输船的日租或达到20万美元以上。根据 Spark Commodities 的数据,11 月份和10 月份的租船费用分别飙升至 284,750 美元和 206,750 美元,比当前水平翻了一番多。如果此价格保持不变,未来有可能重演去年的涨势。分析显示,目前的LNG运输船订单量为331艘船,占船队运力的51%。在过去的12 个月里,一艘16万立方米双燃料LNG运输船的一年期定期租船费一直保持在每天10 万美元以上。克拉克森表示,6月底,该船种的租金为12 万美元。运输船供应日益紧张,因为贸易商准备将这些船舶作为浮式储存储设备,为未来液化天然气价格会随着天气转冷而上涨做准备。

2、上周市场

国内液化石油气价格下降。8月4日,液化石油气市场价格为3756元/吨,7月28日市场价为3912元/吨,上周价格下跌3.99%。根据国家统计局最新公布的6月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年6月液化天然气产量微降至159.64万吨,增速由7.06%增至10.28%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。美联储7月如期加息25基点,同时释放9月灵活操作预期。欧央行强调通胀依旧上行,9月预计再度加息。日央行调整YCC政策边界,为加息做好铺垫。7月底以来高层连续推出稳消费投资组合拳,海外美国7月非农低于预期,9月加息概率下行。随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:目前市场处于传统旺季,虽然终端需求难以回到以往旺季水平,但美国最新公布经济增长优于预期、四季度欧美节庆需求仍带动部分拉货力道,再加上集运公司不愿意再砍价维持一定的缩舱状态,目前看到运价有筑底反弹态势,不过可能暂时难以出现大幅度的回升回到过往传统旺季水准。

3、油轮:尽管近期波斯湾地区因假期因素导致运费有所下降,但受中国石油需求上升、地缘政治冲突持续、订单量创下历史新低以及原油贸易强劲等影响,2023年下半年全球油运市场前景乐观。预计欧佩克+特别是沙特阿拉伯的减产不会影响油轮运费的上涨趋势,但会引发市场波动。

4、LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、全球经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷