供需逐步转暖,LPG延续涨势

正文

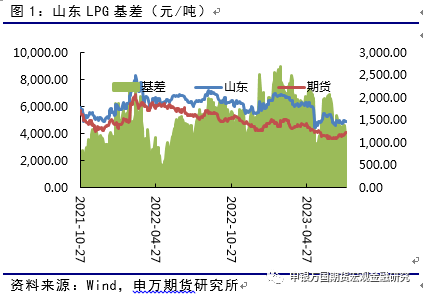

01

现货企稳回升

截至7月28日,全国液化气月均价为4260元/吨,本月民用气先跌后涨,工业气向上整理。民用气方面,7月初期CP价格超预期下跌,且国内市场供应充裕,卖方让利出货,低价刺激下游入市。7月中下旬,液化气生产企业库存压力得到缓解,原油表现积极且国际冷冻货价格上行,均对国内液化气市场形成利好支撑,带动民用气市场价格回升。工业气方面,前期下游深加工装置开工负荷提升,需求有所好转,带动成交价格上移,但随着下游深加工企业成本增加,对工业气市场价格形成牵制。后期原油上行提振,下游入市积极性有所好转,带动价格上涨。

国际方面,预估8月丙丁烷CP均有上调,丙烷预估为460美元/吨,较上月上调60美元/吨;丁烷预估在445美元/吨,较上月上调70美元/吨。丙烷折合到岸成本预估在4210元/吨左右,丁烷到岸成本预估在3817元/吨左右。原因主要有以下几个方面:第一,国际原油上涨支撑,原油在80-83美元/桶附近波动,业者看空情绪减弱,对后市信心增加,CP 预期上涨;第二,宏观压力减轻,美国通胀数据CPI 低于市场预期,市场对美联储7月加息后结束加息周期保持乐观,美元走低促使商品市场普涨;第三,中东市场供应水平不高,供应单位多无压力,终端需求预期好转,加之中国市场化工需求预期偏强,整体带动CP预期上调。

=

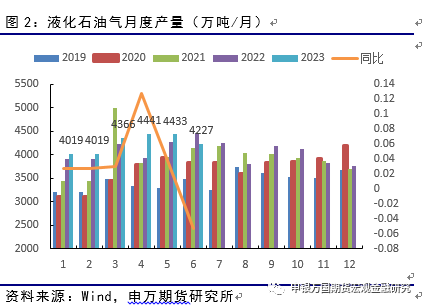

02

供应小幅增长

7月国内液化气产量预计达到228.92万吨,较6月增加9.18 万吨,增加幅度为4.24%。与去年同期相比增加14.36万吨,增加幅度为6.69%。本月内总商品量较上月窄幅增加,7月商品量预计155.72万吨,较6月份增加2.1万吨。主要受到装置复工的影响。山东地区青岛炼化、垦利石化装置复工,华北地区洛阳石化装置检修结束,导致整体供应增加。但沿江地区部分炼厂饱和气互供增加,华东地区主营单位自用增加,西部地区宁鲁石化、金裕海装置检修,陕西部分炼厂自用及内供量增加,导致外放减少。总体来看,商品量增加主要集中在北方地区,南方地区商品量减少。

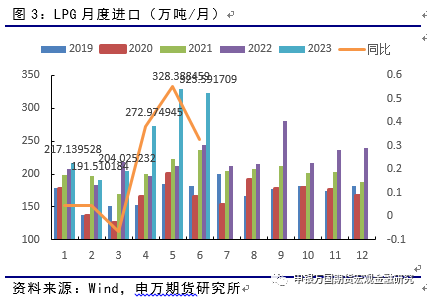

03

6月进口继续增长

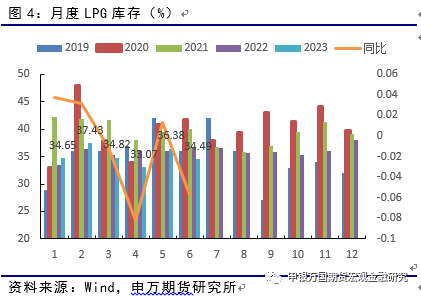

04

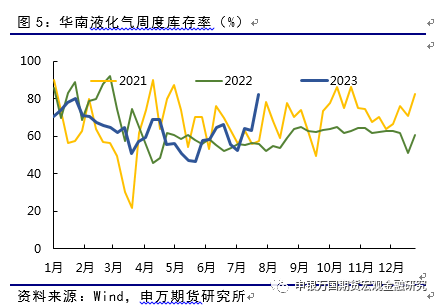

库存

截至7月28日统计数据显示,LPG炼厂月均库容率为32.50%,较上期均值相比,下降1.99%。统计当前月末库存为 29.13%,较月初下降 6.75%。进口气库容率方面, 7月国内主港平均库容率为60.25%,较上期均值增加0.12%,变化相对有限。

液化石油气本月底全国平均社会库容率75.18%,较上期增加18.23%。7月上旬国内价格不高,终端在夏季有一定储气需求,另外中旬开始市场利好增加,下游延续跟进采购,因此国内社会库容率本月上升明显。下游市场利好略有减弱,不过整体并无较大可见利空,预计社会库容率在偏高位置震荡。

05

下游需求预期向好

民用气方面,8月份仍处于需求淡季,受高温天气影响,终端消耗速率难有提升,业者愿意维持中低库存运行,市场需求有限。工业气方面,下游短期未有明显起色,但预期8月后深加工装置开工率将增加,市场需求预期小增。

05

总结