市场风险偏好提升,国债利率面临上行-申万期货_金融专题_国债期货

摘要

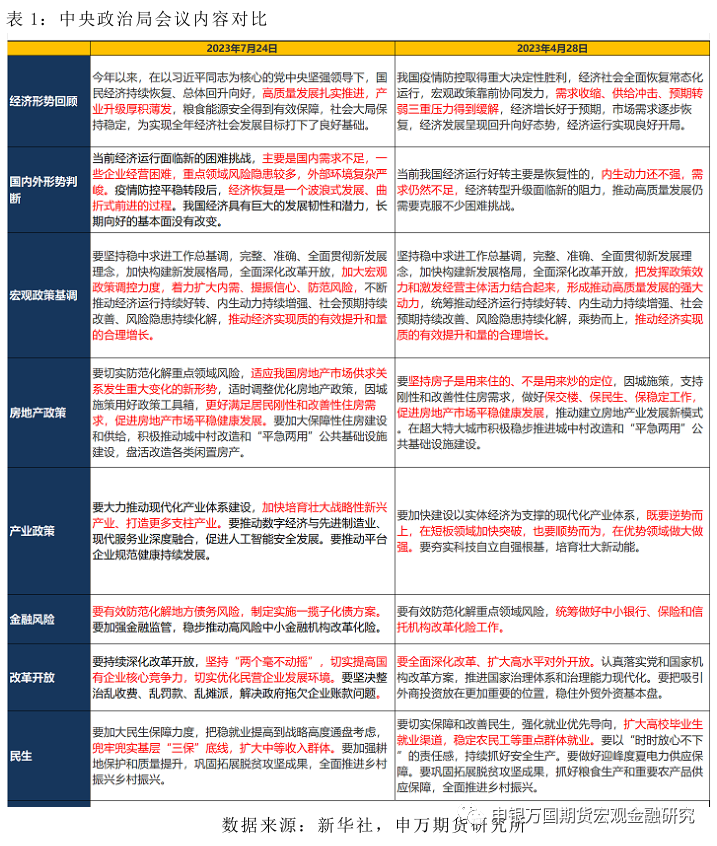

今日,国债期货价格回落,对应的30年期、10年期、5年期、2年期国债收益率分别上行1.9bp、3.5bp、5.25bp、6.5bp,主要是中央政治局会议内容超市场预期,指出要着力扩大内需、提振信心,加强逆周期调节和政策储备,继续实施积极的财政政策和稳健的货币政策和适时调整优化房地产政策。受此影响,今日房地产、金融等板块显著上涨,带动权益市场企稳回升,市场风险偏好提升,各期限利率也同步回升。

上半年,30大中城市商品房成交面积处于近几年低位,市场信心尚未恢复。当前居民部门杠杆率仍有提升空间,随着中央政治局会议对房地产表述发生变化,由“房住不炒”转向适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,预计一二线相关配套支持政策将陆续出台,提振居民对房地产市场信心,房地产市场价格和销售将逐步改善。

债市观点:从历史上看,每一轮房地产投资的回升将带动利率上行。短期来看,随着一二线相关配套支持政策将陆续出台,预计将带动房地产市场销售和投资企稳回升。近期相关宽信用政策在不断落地,金融数据也显著超预期,宽信用效果在不断显现,黑色等大宗商品价格已经率先企稳,人民币汇率也有所走强,股市将继续企稳,市场风险偏好提升。对于债市来说,2.6%也处于10年期国债收益率的历史低位,支撑位较强,继续做多性价比降低。总体上,在宽信用预期和地产政策持续优化的背景下,预计国债利率将继续上行,关注后续落地的相关政策。

风险提示:政策出台效果不及预期;海外衰退风险超预期。

正文

01

市场风险偏好提升,国债收益率上行

今日,国债期货价格回落,TL2309合约下跌0.86%,T2309合约下跌0.52%,TF2309合约下跌0.37%,TS2309合约下跌0.14%,对应的30年期、10年期、5年期、2年期国债收益率分别上行1.9bp、3.5bp、5.25bp、6.5bp。主要是中央政治局会议内容超市场预期,要着力扩大内需、提振信心、防范风险,要加强逆周期调节和政策储备,继续实施积极的财政政策和稳健的货币政策,房地产表述中,删除了 “房住不炒”,提出要适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。受此影响,今日房地产、金融等板块显著上涨,带动权益市场企稳回升,市场风险偏好提升。

02

中央政治局会议提振市场信心

中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。中共中央总书记习近平主持会议。会议指出,要用好政策空间、找准发力方向,扎实推动经济高质量发展。要精准有力实施宏观调控,加强逆周期调节和政策储备。要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策,发挥总量和结构性货币政策工具作用,大力支持科技创新、实体经济和中小微企业发展。要保持人民币汇率在合理均衡水平上的基本稳定。要活跃资本市场,提振投资者信心。

1.经济长期向好基调没有改变。会议指出,当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多。此前统计局公布二季度GDP增速整体不及预期,本次会议指出这是疫情防控政策平稳后经济波浪式发展的反映,长期向好的基调没有改变。

2.重提逆周期政策。会议指出要精准有力实施宏观调控,加强逆周期调节和政策储备。要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策此前央行在货币政策口径下已经重提逆周期调节,货币政策方面预计仍旧以结构性宽松为主,科技创新和中小企业结构性工具可能会重启。本次会议将逆周期上升至政治局层面,意味财政政策将有所跟进。积极的财政政策预示三季度可能加速发行存量地方债额度,同时政策性金融债也可能再度启用。针对市场此前热议的特别国债,本次会议并未如2020年4月有明确表述,三季度落地可能不大。

3.扩消费成为政策主导。会议指出要积极扩大国内需求,发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费,通过终端需求带动有效供给。同时专门提及提振汽车、电子产品、家居等大宗消费,推动体育休闲、文化旅游等服务消费。此前国务院出台家居消费刺激政策,发改委近期也出台提振汽车和电子消费文件。预计会推进新一轮家电下乡,同时不排除推出针对部门家居消费品的优惠补贴和信贷支持政策。

4.房地产政策有转向空间。与以往不同的是,本次会议没有重提“房住不炒”,反而提出要适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。尽管此前也有政治局会议删除“房住不炒”而随后官方口径重提的先例,但在目前各地地产销售和房价连续回落的环境下,地产顶层政策的确有松动空间。对于此前引起市场关注的地方债,本次会议新增有效防范化解地方债务风险,制定实施一揽子化债方案的表述,预计会在省级政府层面出台再融资置换方案。

03

房地产市场有望企稳

1.上半年经济整体回升,但房地产投资降幅扩大

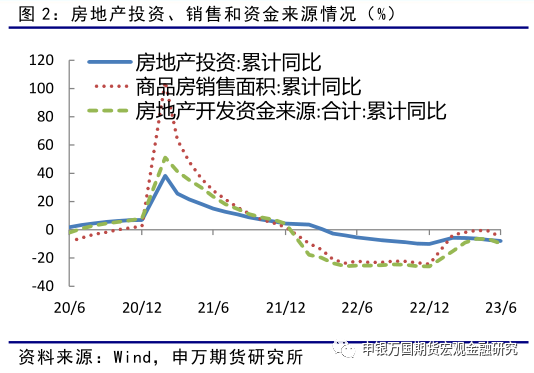

上半年,经济运行整体回升向好。总量上,上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。结构上看,工业生产整体好于预期,6月工业增加值同比增速达到4.4%,远超wind一致预期2.5%,行业方面,采矿业和制造业6月环比增速都有所上行,分别从上月的-1.2%和4.1%恢复至1.5%和4.8%,预计三季度工业生产对GDP拉动逐步抬升。不过6月汽车零售额同比下滑1.1%,社会消费品零售同比增速放缓至3.1%,不及市场预期。此外,上半年房地产投资累计同比下降7.9%,降幅持续扩大;商品房销售面积累计同比下降5.3%,较上月显著扩大;房地产开发资金来源累计同比下降9.8%,国房景气指数降至94.06,5月份以来再次回落。

目前来看,二季度以来的消费复苏出现分化显现仍在持续,住房汽车等大宗消费滞后于聚集型接触型流动型消费,而投资中房地产投资降幅继续扩大,同时民间固定资产投资增速跌入负值区间,拖累投资增速,投资恢复程度滞后于消费,当前经济恢复的基础还不牢固,需求依然不足。

2. 仅降低利率无法提升居民购房信心

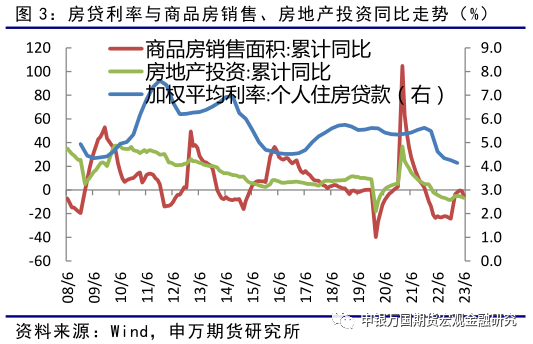

2022年初以来,央行及各地放松限购,大幅降低贷款利率,当前个人住房贷款利率跌至4.14%,6月份LPR下调10bp后,接近4%,利率下行幅度超过160bp,处于有数据以来的历史低位。

历史上,房贷利率的回落会带动商品销售面积和房地产投资的回升。一般房贷利率回落的当季或者次季,商品房销售面积累计同比增速即会见底,同时带动房地产投资在未来的3-4个季度内容企稳回升。

但本轮商品房销售到今年年初才有所企稳,滞后时间超过四个季度,且也是因为去年基数较低的原因。而房地产投资增速降幅在年初收窄后,4月份开始继续扩大。仅靠降低利率已经无法解决实际融资问题,需要提升居民购房信心。

3. 居民进一步加杠杆仍有必要,确保房地产市场平稳发展

从居民住房贷款余额上看,2022年3月份升至38.8万亿后,近1年基本保持不变,个人住房贷款余额增速降至0值附近。而从05年至今的数据看,个人住房贷款余额增速从未降至10%下方。由于历史存量房贷利率较高,市场理财收益率回落和新发房贷利率较低等原因,今年以来,部分时间出现居民提前还贷额超过贷款额,居民信贷出现减少。6月末,社融存量增速回落0.5%至9%,宽信用阶段性受阻。

当前,我国居民部门杠杆率为63.3%。从全球来看,居民部门杠杆率处于全球中游水平,一般经济越发达的经济体,居民部门杠杆率也越高。2021年-2022年2年,居民部门杠杆率甚至出现了下降,此前只有在2004、2008和2012年才短暂出现过类似显现,主要是因为地产信用风险和收入预期回落的影响。今年一季度,居民部门杠杆率有所回升。

第十四个五年规划和2035年远景目标纲要提出,2035年人均国内生产总值(人均GDP)达到中等发达国家水平。根据测算,在2035年之前需要保持4.5%-5%的较高经济增速。要实现相对较高的经济增速,居民进一步加杠杆仍有必要,官方也多次重申房地产是国民经济的支柱产业,要确保房地产市场平稳发展。

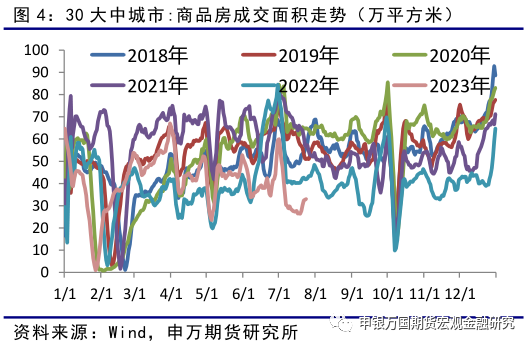

近期30大中城市商品房成交面积处于近几年低位,市场信心尚未恢复。当前居民部门杠杆率仍有提升空间,随着中央政治局会议对房地产表述发生变化,由“房住不炒”转向适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,预计一二线相关配套支持政策将陆续出台,提振居民对房地产市场信心,房地产市场价格和销售将逐步改善,后续有望继续回暖,关注一二线城市政策变化和回升情况。

04

房地产回升将带动国债利率上行

从历史上看,每一轮房地产投资的回升将带动利率上行。短期来看,随着一二线相关配套支持政策将陆续出台,预计将带动房地产市场销售和投资企稳回升。

近期相关宽信用政策在不断落地,金融数据也显著超预期,宽信用效果在不断显现,黑色等大宗商品价格已经率先企稳,人民币汇率也有所走强,股市将继续企稳,市场风险偏好提升。对于债市来说,2.6%也处于10年期国债收益率的历史低位,支撑位较强,继续做多性价比降低。总体上,在宽信用预期和地产政策持续优化的背景下,预计国债利率将继续上行,关注后续落地的相关政策。

05

风险提示

1、政策出台效果不及预期。

2、海外衰退风险超预期。