合成橡胶基础及合约介绍

摘要

一、合成橡胶品种概况

01

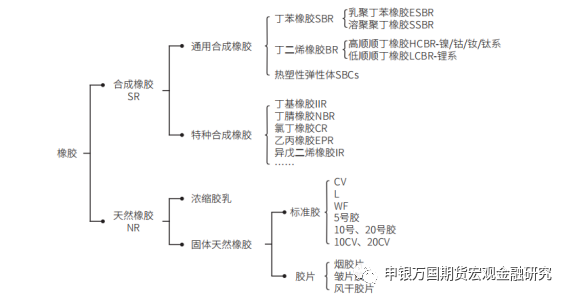

合成橡胶的概念与分类

02

合成橡胶生产流程

合成橡胶的生产流程大致可分为单体的合成和精制、聚合过程以及橡胶后处理三部分。

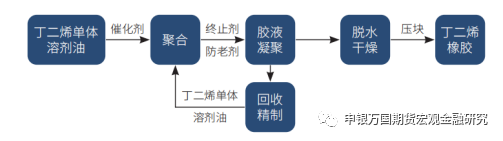

丁二烯橡胶生产工艺

目前,世界上丁二烯橡胶的生产大部分采用溶液聚合法。采用不同催化体系生产的丁二烯橡胶,主要生产工序有1)催化剂、终止剂和防老剂的配制计量;2)丁二烯的聚合;3)胶液的凝聚;4)橡胶的脱水和干燥;5)单体、溶剂的回收和精制。催化剂经配制、陈化后,与单体丁二烯、溶剂油一起进入聚合装置,在此合成丁二烯橡胶。胶液在进入凝聚工序前加入终止剂和防老剂。用水蒸汽凝聚后,橡胶成颗粒状与水一起输送到脱水、干燥工序。干燥后的生胶包装后进入成品仓库。在凝聚工序用水蒸汽蒸出的溶剂油和丁二烯经回收精制后循环使用。

如图所示:

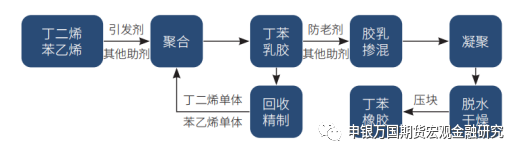

丁苯橡胶生产工艺

丁苯橡胶的生产工艺流程主要包括聚合、未反应单体的回收、胶乳掺混、凝聚、脱水与干燥、压块包装等六个主要工序。

乳聚丁苯橡胶的聚合工艺按聚合温度可分为热法和冷法两类,两者均可采用间歇聚合工艺或连续聚合工艺,目前此种橡胶生产厂家大都采用冷法连续聚合工艺。聚合反应结束后,系统中未反应丁二烯、苯乙烯单体分别通过闪蒸槽和汽提塔完成回收。经胶乳掺混后使最终产品性能特别是门尼黏度达标,并使产品品质均一化。之后通过凝聚过程,使胶乳粒发生凝结进而析出固体聚合物。经过挤压脱水工序后,凝聚剂和其他水溶性杂质减少。最后通过箱式或挤压膨胀的干燥工艺,使湿胶进一步干燥至含水量达标。目前,乳聚丁苯橡胶生产工艺占市场的绝对主流,产能占比最大。

溶聚丁苯橡胶通常采用添加无规剂和高温共聚两种方法。相比乳聚丁苯橡胶生产所需近三十种助剂,溶聚丁苯橡胶除用催化剂外,仅用少数几种助剂,助剂溶液的配制与操作简单,生产排污量少。装置投产资金投入方面,溶聚工艺路线投资高于乳聚工艺路线,但其生产成本则略低于乳聚工艺路线。

如图所示:

03

合成橡胶的用途

04

合成橡胶主要质量指标

一、外观 丁二烯橡胶通过目测方式检验颜色、形状、杂质、焦化颗粒、油污等外观指标。BR9000产品的要求为浅色半透明,初级形状为块状,不含机械杂质,高品质产品还要求不含焦化颗粒及油污。丁苯橡胶对外观不作要求。 二、挥发分 挥发分是指橡胶加热后挥发损失的成分,包括水分和其他可挥发的组分。 三、灰分 灰分一般指有机物经高温灼烧以后的残留物。 四、生胶门尼黏度 指未经任何处理的合成橡胶本身的门尼黏度,可以宏观地反映合成橡胶分子量的大小。门尼黏度基本上可以反映橡胶加工性能的好坏和分子量高低及分布范围宽窄。门尼黏度高则橡胶硬度大,其分子量高、分布范围宽,加工能耗高,可塑性降低;门尼黏度低时容易加工,其分子量低、分布范围窄,但硫化胶物流机械性能往往下降。 五、混炼门尼黏度 混炼胶是指生胶或塑炼胶按配方与配合剂经炼胶机混炼的胶料,混炼是橡胶的改性过程。混炼前后门尼黏度的差值反映了橡胶的加工性能,差值越小,加工性能越佳。 六、定伸应力 定伸应力是指使试样拉伸达到给定长度所需施加的单位截面积上的负荷量。 七、混炼胶门尼黏度 在拉伸试验中,橡胶试样直至断裂为止所受的最大拉伸应力,其结果以MPa表示。橡胶制品的使用寿命随拉伸强度的增加而提高。 八、拉断伸长率 当橡胶试样拉断时,其伸长部分与原长度之比即为扯断伸长率,以百分率表示。 九、硫化特性 硫化是指在一定温度、压力和时间条件下橡胶大分子链发生化学交联反应的过程,主要分为焦烧、预硫、正硫化和过硫四个阶段。硫化特性可以反映橡胶的均匀性、重现性、稳定性等性能。 除以上外,丁苯橡胶还有以下技术指标要求: 一、有机酸、皂 在乳液聚合过程中,乳化剂在凝聚过程中被酸转化的部分为有机酸。在乳液聚合过程中,乳化剂在凝聚过程中未被转化的部分为皂。有机酸、皂含量过多或超标,直接影响丁苯橡胶的强度、伸长率以及延缓硫化等物化性能。 二、结合苯乙烯 苯乙烯是丁苯橡胶的聚合单体之一,其配比与最终转化率决定了丁苯橡胶中结合苯乙烯含量。结合苯乙烯成分的含量对丁苯橡胶物理机械性能如拉伸强度、伸长率、回弹性和永久变形等均有影响。 二、合成橡胶国内外市场概况 |

01

合成橡胶国际市场概况

生产情况

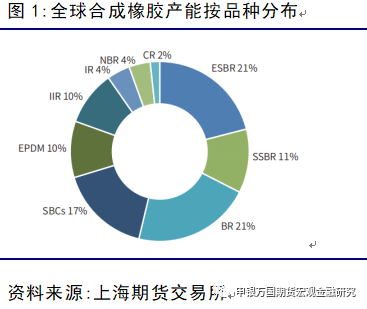

全球合成橡胶产能主要分布在亚洲、欧洲和北美洲等地区。2022年世界合成橡胶总产能达2235万吨,其中产能占比最大的是丁苯橡胶,约占总产能的32%;其次是丁二烯橡胶,约占总产能的21%;第三是热塑性弹性体,约占总产能的17%;产能占比最小的是丁腈橡胶、氯丁橡胶。近年来,合成橡胶总产能增速放缓,但高性能品种增速加快,同时,装置开工率得到提升,行业供应过剩状况进一步缓解。

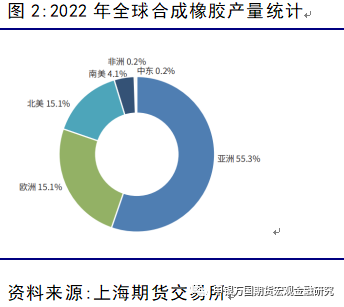

2022年全球合成橡胶产量合计约为2089万吨。从国别分布情况来看,中国产量最高,约占全球产量的22.9%;其次是美国,占比约15%;韩国、俄罗斯分别位居三、四名,均达到160万吨以上,占比均在8%-9%左右。亚洲地区依然是全球合成橡胶生产的中心,产量占比过半;欧洲和美洲合成橡胶产量分别位居二、三名,占比分别为25%、15%。近年新兴市场需求快速增长,带动全球轮胎业投资增加,中国轮胎企业国外建厂步伐加快,东南亚、印度等成为投资新热点,带动区域内合成橡胶市场份额增加。

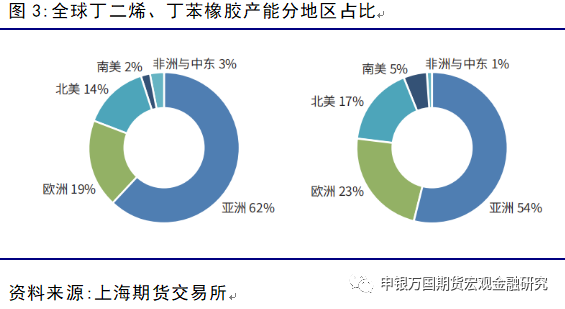

2022年全球丁二烯橡胶总产能约为469.29万吨/年。其中约62%的产能集中在亚洲地区,其次是欧洲及北美,该三大区域产能占比高达95%;南美、非洲、中东等其他地区产能较小。分国别来看,中国丁二烯橡胶产能位居全球第一,占比超35%,其次是美国与韩国。

2022年全球丁苯橡胶总产能在715.2万吨左右,其中乳聚丁苯橡胶497.0万吨,占比约70%;溶聚丁苯橡胶218.2万吨,占比约30%。全球约54%的丁苯橡胶产能集中在亚洲地区,其次是欧洲及北美,产能相对集中。

据统计,2022年全球合成橡胶消费量约为1575.4万吨,同比增长11.1%。中国是目前世界最大的合成橡胶消费国,2022年中国消费量合计达到545.40万吨,约占全球总消费量的35%;其次是美国占比达11%;其余国家消费量占比均不超过5%。从区域来看,亚洲也是全球合成橡胶的最大消费地。

轮胎行业是丁二烯橡胶和丁苯橡胶最主要的消费领域。2022年,全球丁二烯橡胶消费结构中,用于轮胎及其制品的消费量占比约在81%,用于高抗冲聚苯乙烯(HIPS)和ABS树脂改性的消费量约占14%,用于其他橡胶制品的消费量约占7%。而在全球丁苯橡胶消费结构中,轮胎及其制品的消费量约占全球总消费量的70%,橡胶机械制品的消费量约占11%,鞋材的消费量约占8%,其余11%左右用于粘合剂、汽车橡胶部件等其他领域。

02

合成橡胶国内市场概况

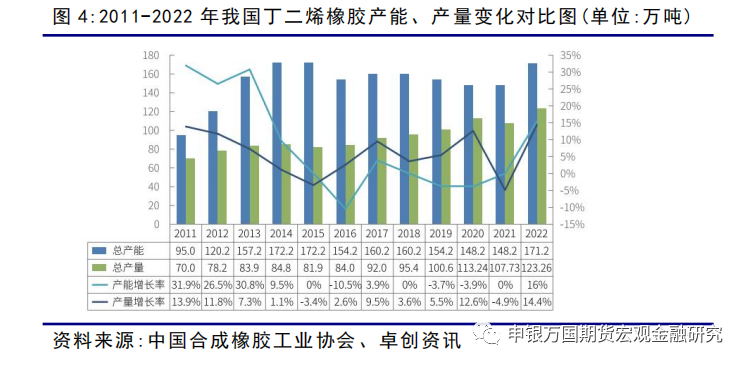

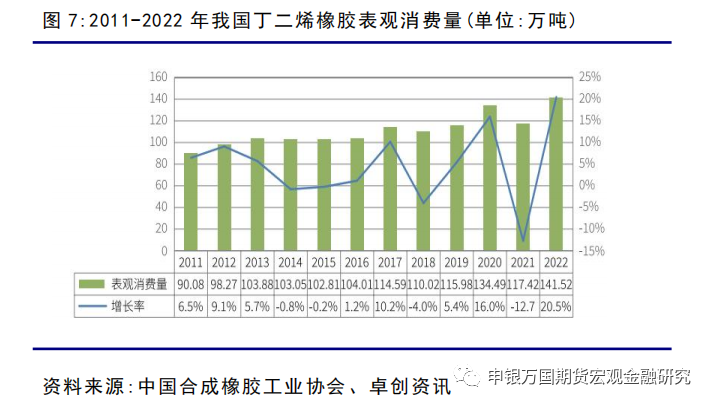

截止2022年底,我国丁二烯橡胶总产能达到约171.2万吨/年,相较2021年进一步增加。其中,高顺顺丁橡胶装置产能159.2万吨/年,占比92%;低顺顺丁橡胶装置产能12万吨/年,占比8%。

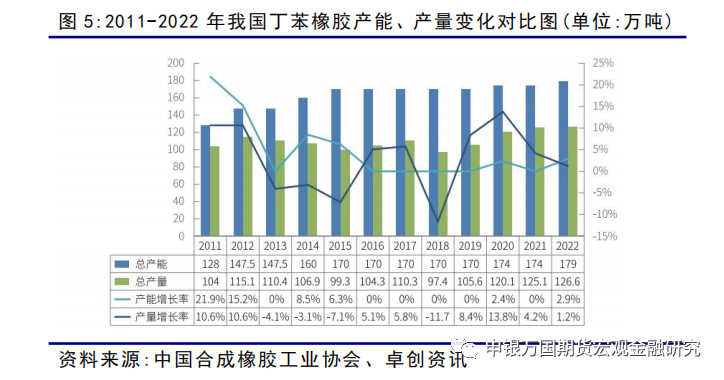

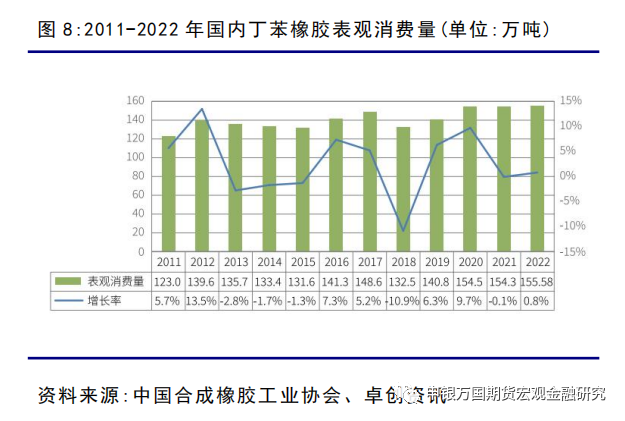

2022年底,国内丁苯橡胶产能约179万吨/年,较2021年增长5万吨。其中,乳聚丁苯橡胶产能146万吨/年,占比约82%;溶聚丁苯橡胶产能23万吨/年,占比约18%。产能主要集中分布在华东、华北、东北三大区域,合计占比约77%。

消费情况

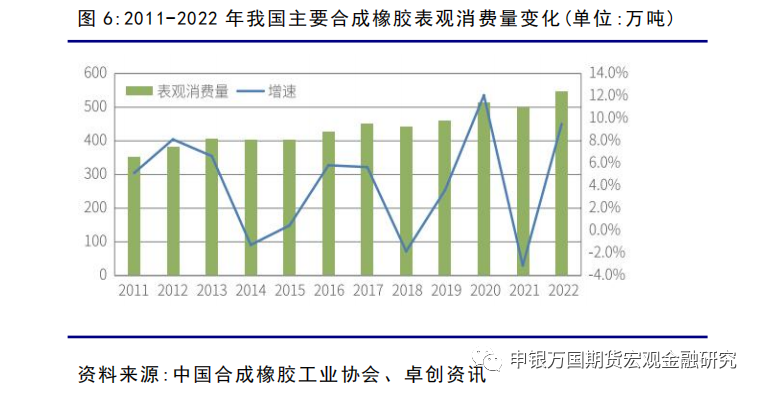

2022年,我国主要合成橡胶表观消费量达545.4万吨,较2011年累计增长54.64%,同时,国内合成橡胶消费总量占橡胶行业总消费量的比例约为46.2%,较2019年提高1.8%。2022年,随疫情逐步受到管控,经济逐步恢复,我国主要合成橡胶表观消费量恢复到2020年水平并进一步增长,创过去十年以来最高。

三、合成橡胶期货合约

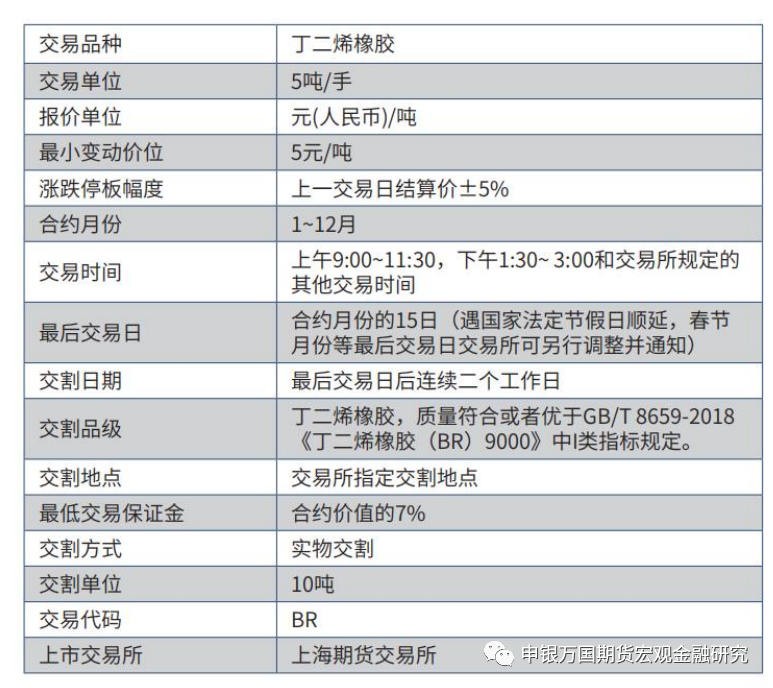

上海期货交易所丁二烯橡胶期货合约文本

合约附件