1、市场综述:

本周数据传递经济温和复苏信号,结构性稳增长政策接连出台,市场信心有待进一步恢复,股债延续跷跷板行情,美元兑人民币汇率小幅贬值。

2、品种分析:

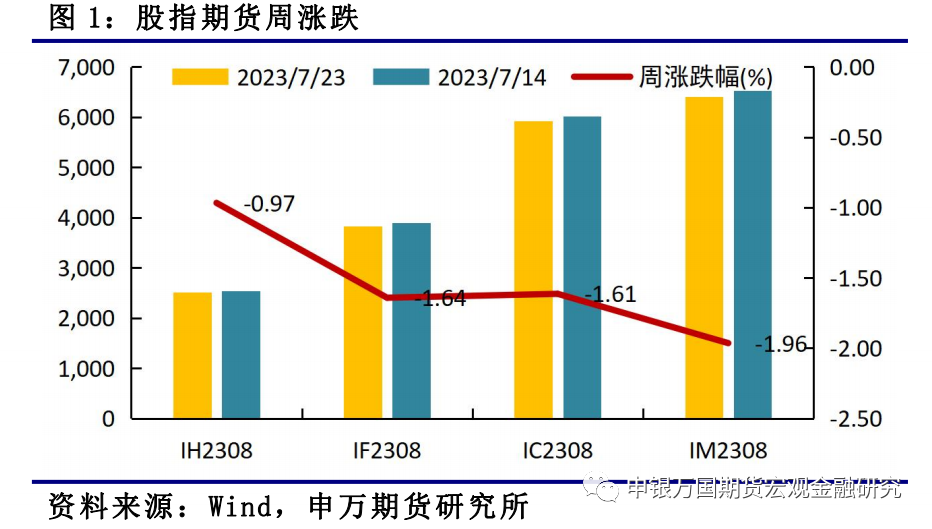

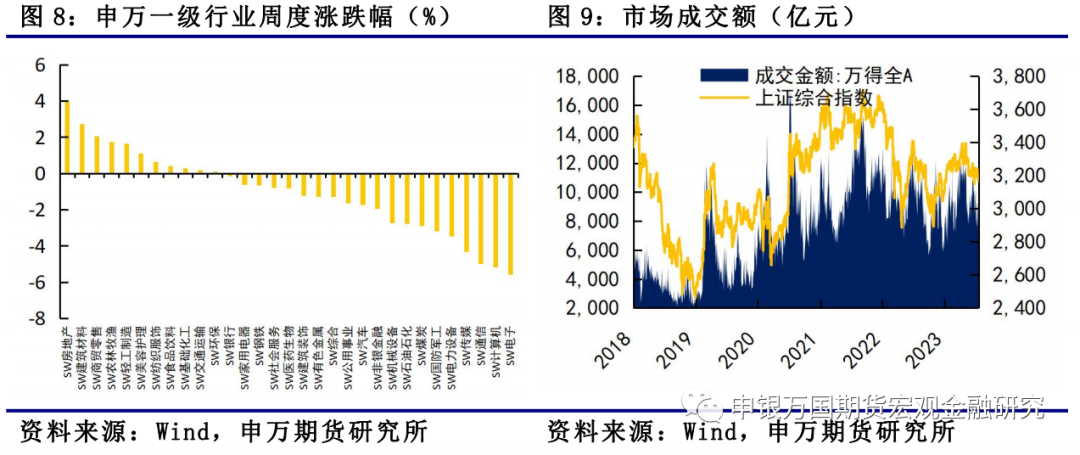

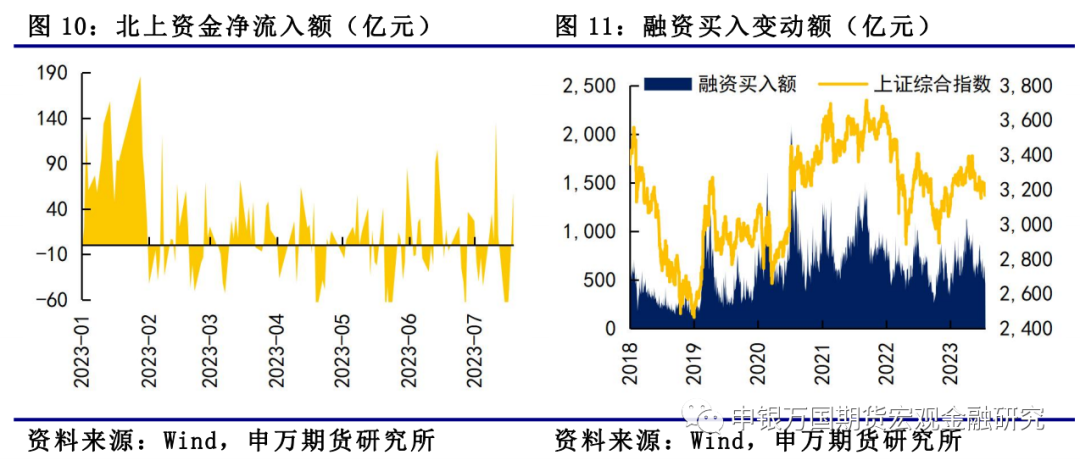

IH、IF:本周股指下跌,食品饮料和房地产领涨,机械设备和汽车领跌,资金方面北向资金流入133.50亿元,杠杆资金流出25.65亿元。

IC、IM:本周IC2308和IM2308偏弱运行,市场情绪偏为悲观,资金转向谨慎,市场量能回到7000多亿元,换手率降至历史低位。

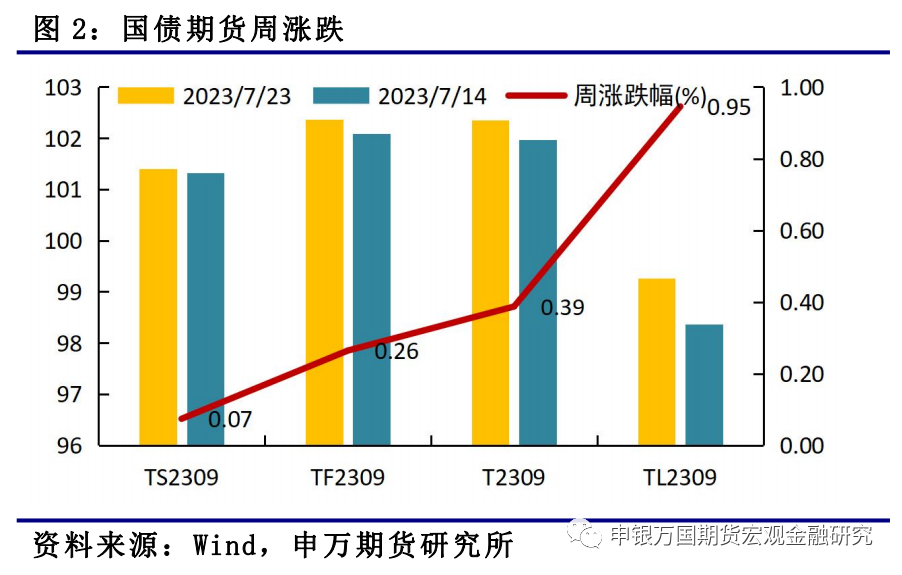

国债:本周国债期货价格普遍上涨,信用债利差收窄,主要是消费和地产投资增速回落,市场存在降准预期。

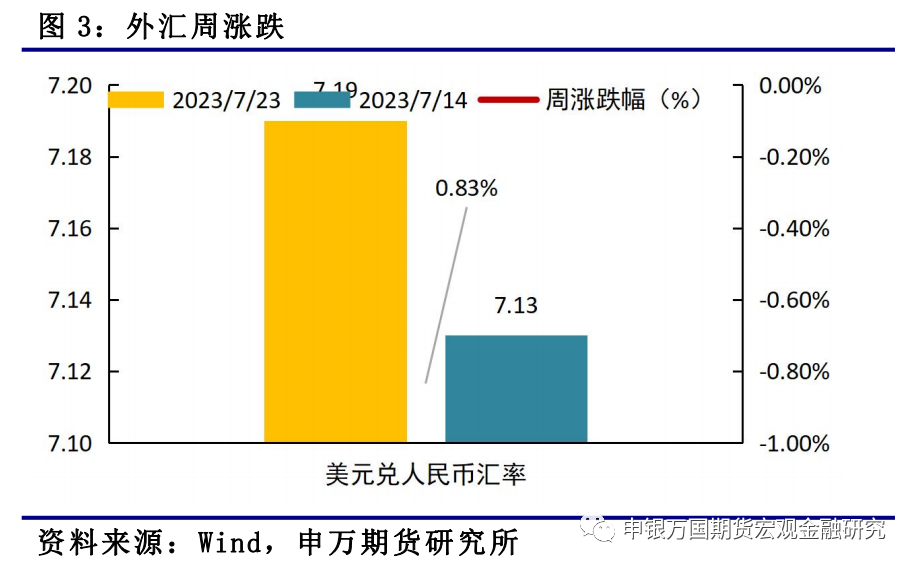

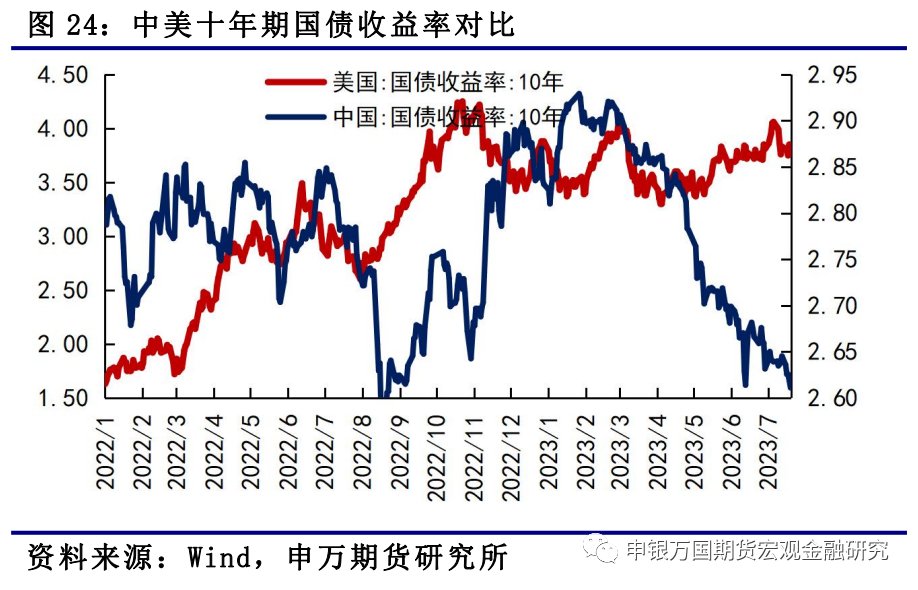

外汇:本周人民币汇率小幅贬值,结束连续两周的升值。十年期中债收益率降至2.61%附近,十年期美债收益率在3.8%附近震荡。

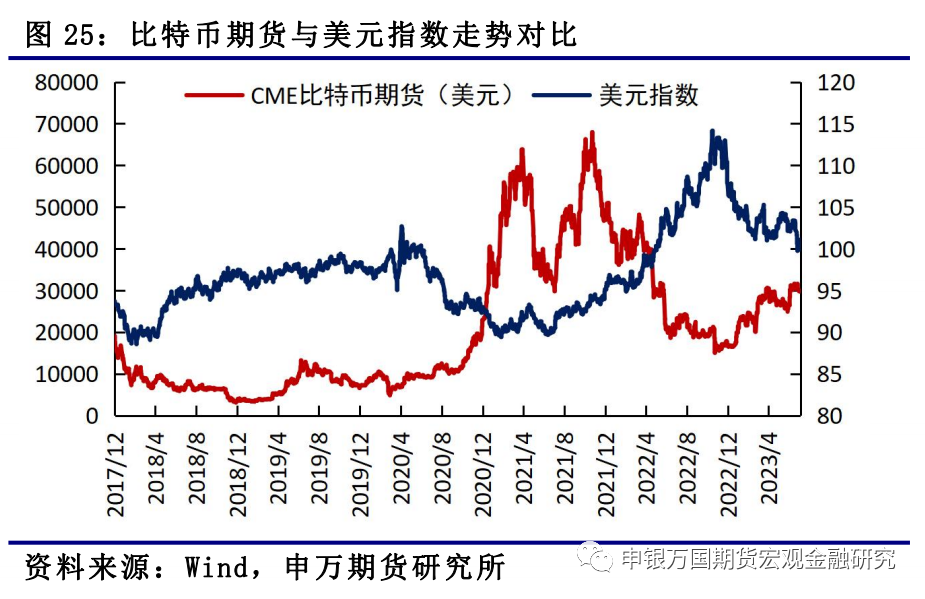

比特币:本周CME比特币期货由30330美元降至29945美元,涨幅为-0.96%,处于窄幅震荡之中。

3、总结展望与策略机会:

股指IH、IF:当前进入二季度业绩披露期,资金趋向理性,走势上看市场信心略显不足,操作上短期建议试空为主,预计IH2308合约波动2400-2600,IF2308合约波动区间3600-4000。

股指IC、IM:近期市场的关注重点在于稳增长政策的落地情况,本周也有部分政策定调,但整体对于市场风险偏好提振有限,短期指数预计波动仍旧偏大,操作上建议关注多IH空IM的跨品种套利,IC2308预计波动区间5800-6150,IM2308预计波动区间6400-6700。

国债期货:短期来看,受经济数据回落和降准预期等因素影响,仍将支撑债市。不过,宽信用预期下,预计国债期货价格上行空间有限,关注前期高点的压力。

人民币汇率:在美国就业、通胀以及消费等关键数据均降温的情况下,市场对于美联储7月最后一次加息预期升温,而国内随着二季度经济复苏放缓的利空出尽,市场对于政策预期和经济企稳回升的预期有所加强,因此我们更倾向于认为人民币汇率有望逐步迈入升值通道。

比特币:近期比特币的行情主要受事件推动影响偏大,一个是6月中旬贝莱德提交申请设立比特币现货ETF,另一个是资产代币化事件。从目前来看,这两大事件对比特币仍有驱动,但驱动力度在逐渐减弱,短期比特币关注此轮窄幅区间震荡下沿支撑。

4、风险提示:

本周股债延续跷跷板行情,期指全线收跌,国债期货全线收涨。

就本周面临的宏观情况而言,海外美国6月零售销售环比上升0.2%,为连续第三个月增长,但低于预期的0.5%,前值从0.3%上修至0.5%。零售销售数据低于预期,市场对于下周为美联储此轮最后一次加息的预期加强。美国财长耶伦表示,美国经济增长放缓,但劳动力市场相当强劲,不认为会出现经济衰退,美国在降低通胀方面取得进展。国内方面,6月及二季度经济数据公布,二季度GDP同比增长6.3%,上半年GDP同比增长5.5%,6月社零同比增长3.1%,规模以上工业增加值同比增长4.4%,1-6月固定资产投资累计同比增长3.8%,经济复苏力度偏为温和。本周政策相关会议及定调较为频繁,7月17日,国家发改委召开民营企业座谈会,国家发改委15天内已三次与民营企业展开座谈。7月18日,商务部等十三部门联合发布促进家居消费若干措施,鼓励有条件的地区开展家电家具家装下乡。7月19日,《中共中央 国务院关于促进民营经济发展壮大的意见》重磅发布,对民营经济定位作出重要表述,首次提出“生力军”。7月21日,国家发展改革委等13部门联合印发《关于促进汽车消费的若干措施》,促进汽车消费。

总体来看,本周数据传递经济温和复苏信号,结构性稳增长政策接连出台,市场信心有待进一步恢复,股债延续跷跷板行情,海外就业市场仍存韧性,美元兑人民币汇率小幅贬值。

股指期货全线收跌,IH2308收跌0.97%,IF2308收跌1.64%,IC2308收跌1.61%,IM2308收跌1.96%。国债期货全线收涨,TS2309收涨0.07%,TF2309收涨0.26%,T2309收涨0.39%,TL2309收涨0.95%。美元兑人民币汇率小幅贬值。

1、股指期货

(1)IF、IH

本周股指下跌,食品饮料和房地产领涨,机械设备和汽车领跌,资金方面北向资金流入133.50亿元,杠杆资金流出25.65亿元。当前进入二季度业绩披露期,资金趋向理性,走势上看市场信心略显不足,操作上短期建议试空为主,预计IH2308合约波动2400-2600,IF2308合约波动区间3600-4000。

持续优化民营经济发展环境。中共中央、国务院发布关于促进民营经济发展壮大的意见。意见提出,引导全社会客观正确全面认识民营经济和民营经济人士。强化竞争政策基础地位,健全公平竞争制度框架和政策实施机制,坚持对各类所有制企业一视同仁、平等对待。

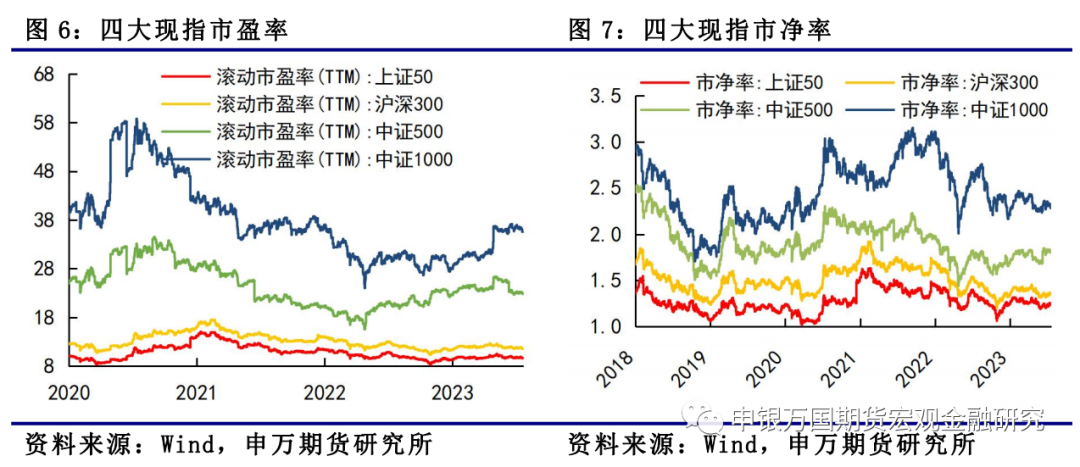

两市波动率维持低位。由于行情偏震荡,两市成交额有所减少并下降到8000万以下。从沪深300股指期权的隐含波动率来看目前只有13%左右,处于历史较低水平。

(2)IM、IC

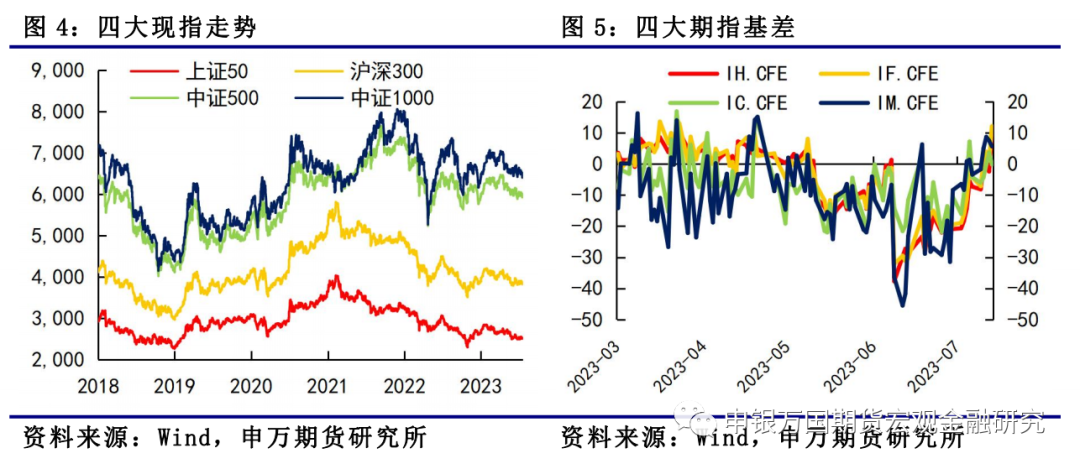

本周IC2308和IM2308偏弱运行,市场情绪偏为悲观,消费相关板块表现相对强于AI等成长板块,带动两大指数整体弱于上证50和沪深300。资金情绪转向谨慎,市场量能回到7000多亿元,换手率降至历史低位。

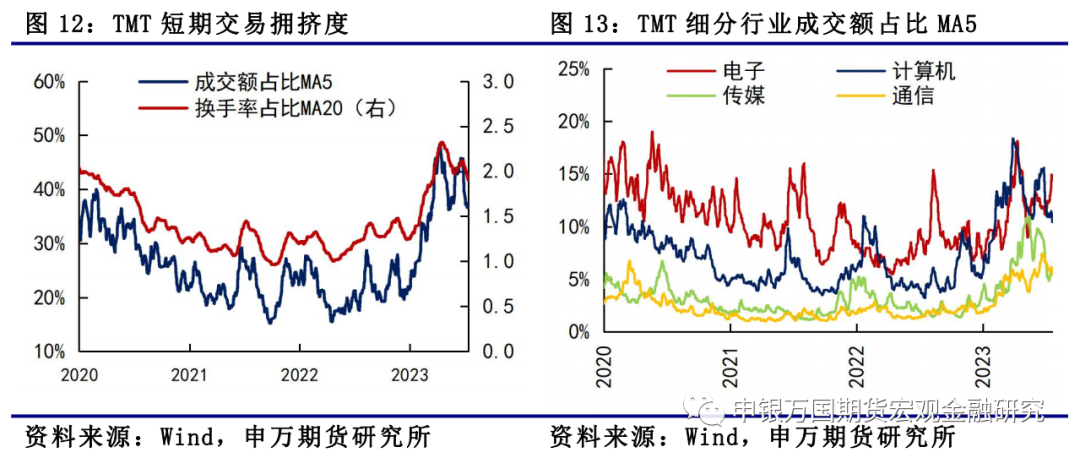

本周关于家电消费、汽车、民营经济、旧改以及汇率方面的结构性政策接连出台,但市场情绪依旧偏为谨慎。一方面是量能的萎缩,两市成交额接连降档,本周三开始连续3个交易日处于7000多亿元。即使周中市场出现过反弹,但增量资金也未见明显入市,这在一定程度上表明在二季度经济数据公布后,市场对于下半年经济增速的不确定性预期加大,在没看到政策真正落地的情况下,资金表现较为谨慎。另一方面是换手率的下降,创业板的换手率在周四降至0.8%,处于历史的5%分位数之下,资金较为谨慎下,市场风险偏好也出现明显下降。

今年上半年市场在很大程度上是主题交易在引导行情,目前的话,年内两大主题也缺乏明显的行情催化。数字经济主题方面,目前处于中报披露期,从前期已公布的部分公司业绩来看,中报对于主题仍是较大的考验,同时chatgpt的月活用户下降、海外AI监管等也对行情有一定的压制,短期较难看到较为明显的反弹。中特估方面,在6月之后基本就处于窄幅震荡之中,中报季对其有利好预期,但目前还未看到利好信号,加上市场对于国内目前经济盈利预期偏为悲观,所以整体也尚处于待催化阶段。缺乏明显的主线主题,使得短期市场下跌。

我们认为,随着本周多项稳增长调结构政策的出台,市场预期和信心有望逐渐转向中性,短期可以稍微乐观一些。风格方面,可能还是更加偏向大盘的消费、地产方面,短期IH还是会相对强于IM,建议关注多IH空IM的跨品种套利。

2、国债期货

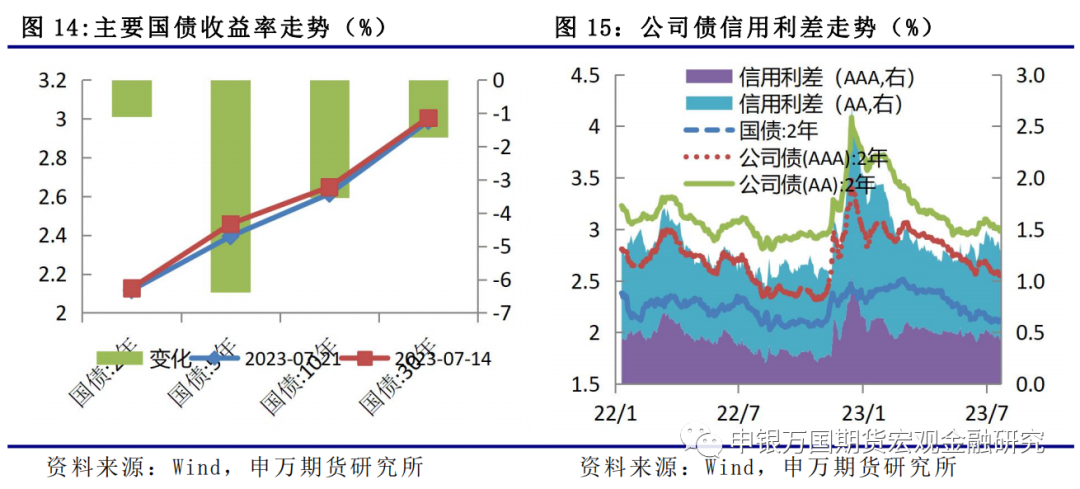

本周国债期货价格普遍上涨。TL2309合约上涨0.91%,T2309合约上涨0.38%,TF2309合约上涨0.27%,TS2309合约上涨0.08%,对应的30年期、10年期、5年期、2年期国债收益率分别下行1.73bp、3.55bp、6.38bp、1.1bp,中间利率下行幅度超过两端,主要是消费和地产投资增速回落,央行提到综合运用存款准备金率的说法,引发市场降准预期。公司债信用利差收窄,2年期AAA高等级公司债信用利差收窄2.2bp,2年期AA低等级公司债信用利差收窄0.68bp。

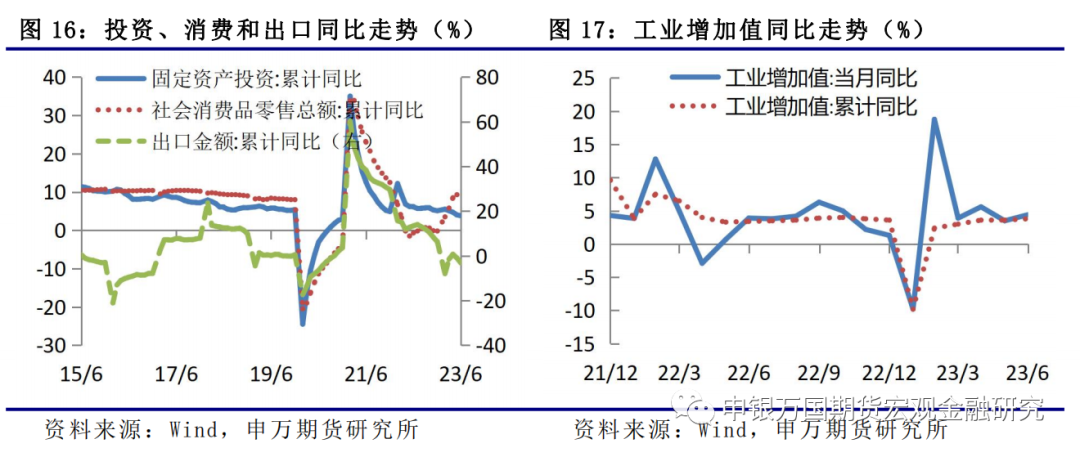

上半年,经济运行整体回升向好。总量上,上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。结构上看,工业生产整体好于预期,6月工业增加值同比增速达到4.4%,远超wind一致预期2.5%,行业方面,采矿业和制造业6月环比增速都有所上行,分别从上月的-1.2%和4.1%恢复至1.5%和4.8%,预计三季度工业生产对GDP拉动逐步抬升。不过房地产投资降幅仍在扩大,6月汽车零售额同比下滑1.1%,社会消费品零售同比增速放缓至3.1%,不及市场预期。

目前来看,二季度以来的消费复苏出现分化显现仍在持续,住房汽车等大宗消费滞后于聚集型接触型流动型消费,而投资中房地产投资降幅继续扩大,同时民间固定资产投资增速跌入负值区间,拖累投资增速,投资恢复程度滞后于消费,当前经济恢复的基础还不牢固,对债市仍有支撑。

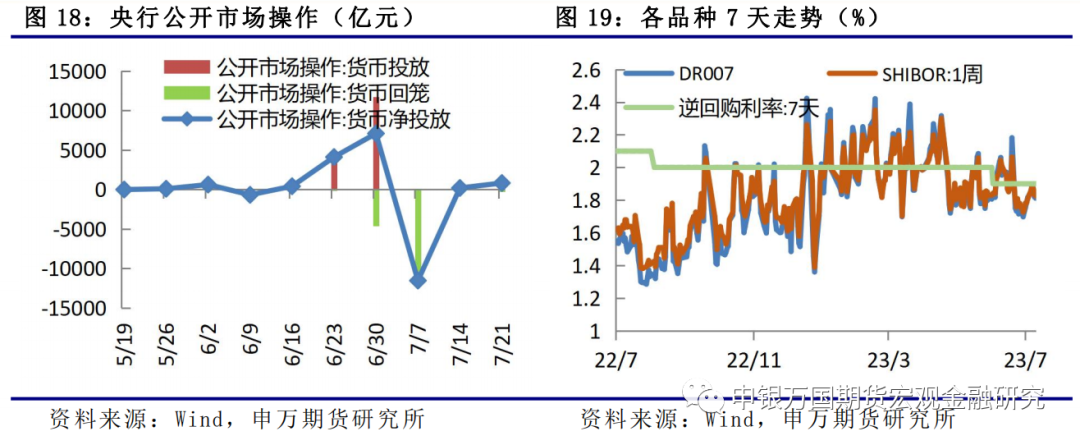

本周,央行超额平价续作到期的MLF ,加上公开市场操作,合计净投放840亿元。DR007和SHIBOR:1周回升至1.85%,较上周继续收敛,整体资金面保持相对平稳,7月LPR报价持稳。

在2023年上半年金融统计数据新闻发布会上,央行表示将根据经济和物价形势的需要,加大宏观调控力度,精准有力实施稳健的货币政策,综合运用存款准备金率、中期借贷便利、公开市场操作等多种货币政策工具,保持银行体系流动性合理充裕,保持货币信贷合理增长,推动企业融资和居民信贷成本稳中有降。央行提到综合运用存款准备金率的说法,引发市场降准预期,推动债市利率下行。

央行政策司司长邹澜表示,延续实施保交楼贷款支持计划,继续推动房企纾困专项贷款和租赁住房贷款支持计划落地生效,促进房地产市场平稳健康发展。针对央行有关负责人对于“提前还贷”回应,也引发市场高度关注,不过存量房贷利率调整会有一个过程,银行需要根据存量房贷利率分阶梯差异化下调,因城施策实施差异化调降规则。

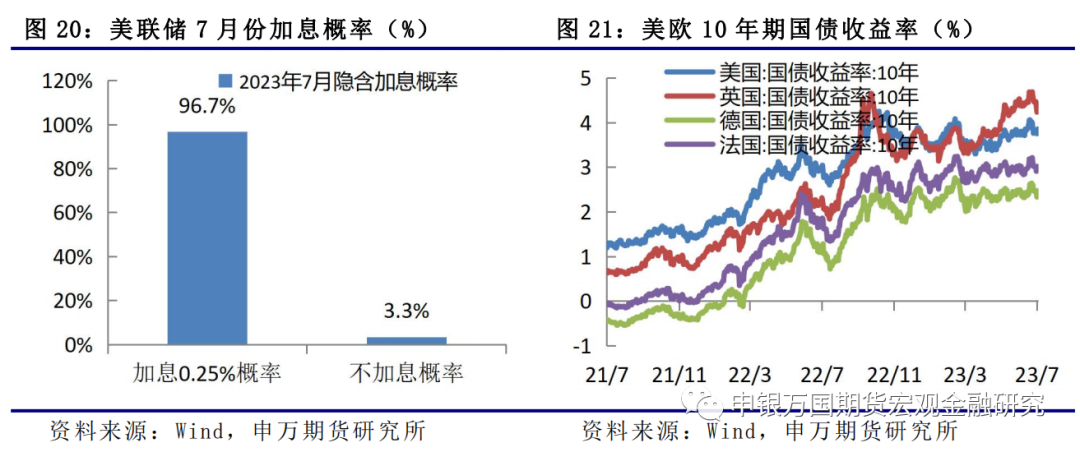

海外,美国上周初请失业金人数为22.8万人,创近2个月来新低。美联储将于下周开启7月议息会议,这可能是本轮周期最后一次加息,市场预计加息概率高达96.7%,随后利率将维持至2024年一季度,二季度后有望降息。美国财政部公布的数据显示,日本5月所持美国国债减少304亿美元,至1.0968万亿美元。中国5月所持美债减少222亿美元,至8467亿美元。本周,发达国家债券收益率变化不大,10年期美债收益率回落维持在3.8%附近,境内外利差小幅扩大。

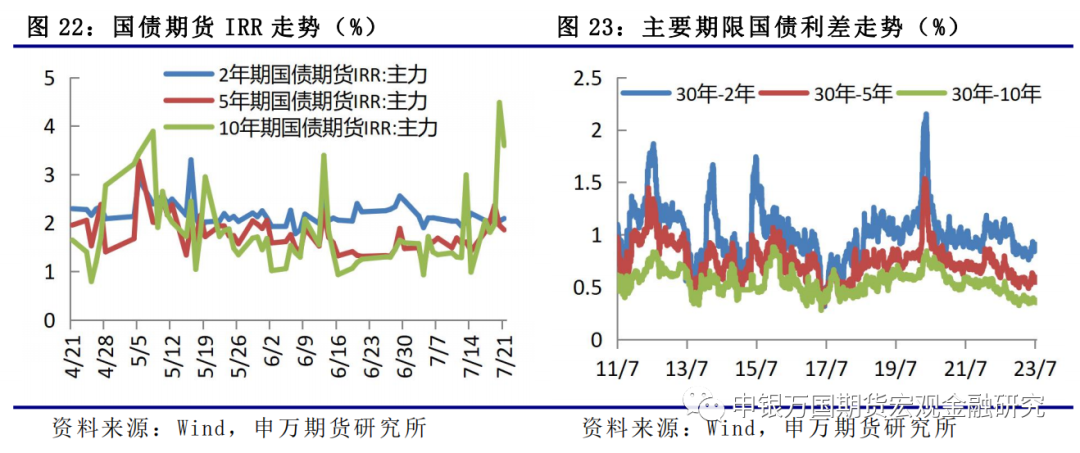

从基差上看,随着期债价格继续上涨,市场做多情绪升温,长端IRR明显回升,长端期货品种涨幅高于同期现券,存在一定的升水情况。同时,本周期限利差涨跌不一,30年期与2年期利差小幅收窄,但与5年、10年期国债利差扩大,在政策逐步落地背景下,长端债券面临的压力会更大,长短端利差有继续扩大的可能,关注做陡曲线交易。

3、外汇现货

本周人民币汇率小幅贬值,结束连续两周的升值。十年期中债收益率降至2.61%附近,十年期美债收益率在3.8%附近震荡。

海外方面,美国6月零售销售环比上升0.2%,为连续第三个月增长,但低于预期的0.5%,前值从0.3%上修至0.5%。零售销售数据低于预期,市场对于下周为美联储此轮最后一次加息的预期加强。美国财长耶伦表示,美国经济增长放缓,但劳动力市场相当强劲,不认为会出现经济衰退,美国在降低通胀方面取得进展。

国内方面,6月及二季度经济数据公布,二季度GDP同比增长6.3%,上半年GDP同比增长5.5%,6月社零同比增长3.1%,规模以上工业增加值同比增长4.4%,1-6月固定资产投资累计同比增长3.8%,经济复苏力度偏为温和。本周政策相关会议及定调较为频繁,7月17日,国家发改委召开民营企业座谈会,国家发改委15天内已三次与民营企业展开座谈。7月18日,商务部等十三部门联合发布促进家居消费若干措施,鼓励有条件的地区开展家电家具家装下乡。7月19日,《中共中央 国务院关于促进民营经济发展壮大的意见》重磅发布,对民营经济定位作出重要表述,首次提出“生力军”。7月21日,国家发展改革委等13部门联合印发《关于促进汽车消费的若干措施》,促进汽车消费。

4、比特币

本周CME比特币期货由30330美元降至29945美元,涨幅为-0.96%,处于窄幅震荡之中。美元指数震荡反弹,重回100上方,对比特币压制有限。

资讯方面,7月17日,Cinneamhain Ventures合伙人Adam Cochran援引媒体Protos文件发推称,币安在发送给内部员工的公告中表示,由于当前市场环境与监管环境导致利润降低,我们不得不削减开支。因此,以下福利将于6月19日立即停止:Covid护理补贴、手机补贴、健身补贴、WFH(one-off)开支补贴、新婚津贴、8岁子女补助、与员工相关的其他福利(优惠券、书籍报销等)、团建预算调整为35美元/月。原新加坡金融管理局银行机构监管署长、原新加坡金融管理局学院院长白士泮接受《华夏时报》专访时表示,香港、新加坡可协同发展Web3.0,而不一定是个零和游戏。两地对加密货币、Web3.0的政策态度基本上都是比较开放和积极,差别在于新加坡有先发优势,香港对加密货币的态度自去年起开始转变,港府官员也纷纷为加密货币行业站台,明显的加速赶路以收复失地的感觉,政策态度非常积极。

1、股指期货

IH、IF:当前进入二季度业绩披露期,资金趋向理性,走势上看市场信心略显不足,操作上短期建议试空为主,预计IH2308合约波动2400-2600,IF2308合约波动区间3600-4000。

IC、IM:二季度经济数据的披露后,市场的关注重点在于稳增长政策的落地情况,本周也有部分政策定调,但整体对于市场风险偏好提振有限,短期指数预计波动仍旧偏大。主题方面,数字经济受中报业绩披露影响,预计较难成为主线行情,因此操作上建议关注多IH空IM的跨品种套利,IC2308预计波动区间5800-6150,IM2308预计波动区间6400-6700。

2、国债期货

短期来看,受经济数据回落和央行宽松预期等因素影响,仍将支撑债市。不过,随着宽信用政策出台逐步落地,效果将不断显现,黑色等大宗商品价格已经率先企稳,人民币汇率也有所走强,股市有望逐步企稳。对于债市来说,2.6%也处于10年期国债收益率的历史低位,支撑位较强,继续做多性价比降低。总体上,宽信用预期下,中长期预计国债期货价格上行空间有限,关注前期高点的压力。

3、人民币汇率

后续人民币汇率有望逐步迈入升值通道。在美国就业、通胀以及消费等关键数据均降温的情况下,市场对于美联储7月最后一次加息预期升温,而国内随着二季度经济复苏放缓的利空出尽,市场对于政策预期和经济企稳回升的预期有所加强,因此我们更倾向于认为人民币汇率有望逐步迈入升值通道。

4、比特币

近期比特币的行情主要受事件推动影响偏大,一个是6月中旬贝莱德提交申请设立比特币现货ETF,另一个是资产代币化事件。从目前来看,这两大事件对比特币仍有驱动,但驱动力度在逐渐减弱,短期比特币关注此轮窄幅区间震荡下沿支撑。

1、稳增长政策出台不及预期。