1、市场概述:

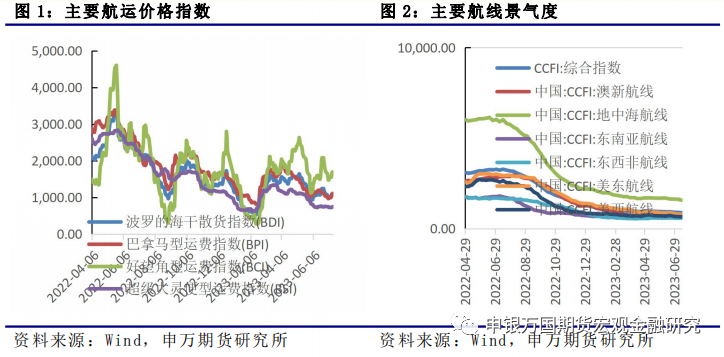

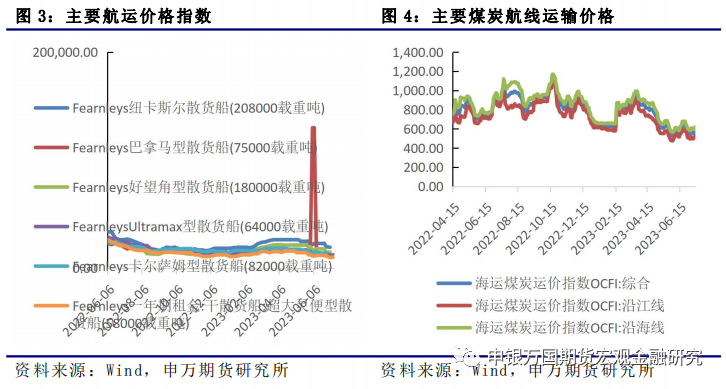

干散货航运:本周干散货市场继续走弱。截至7月7日,BDI指数收于1009点,环比下行7.5%。分船型指数跌幅不一,BCI指数降低10.7%,BPI指数下降4.5%,小型船跌幅约为4%左右。基本面维持弱势,BDI指数或将维持疲软,预计短期维持偏弱震荡。重点关注煤炭库存去化情况以及政策端变化。

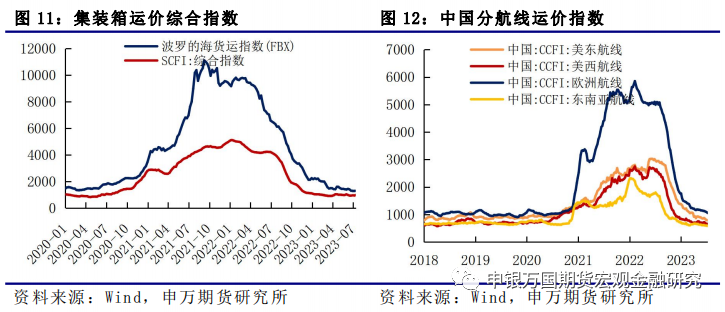

集装箱航运:上周波罗的海货运指数从1290.00降至1270.13,SCFI运价综合指数从931.73增至979.11,连续第六周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

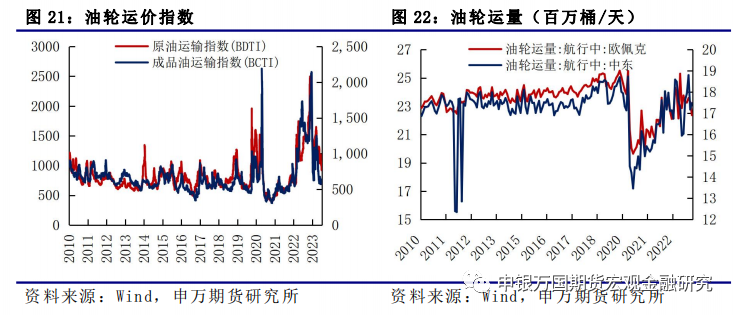

油轮:油轮运价一增一降。原油运输指数BDTI从934增至959,成品油运输指数BCTI从605降至570。

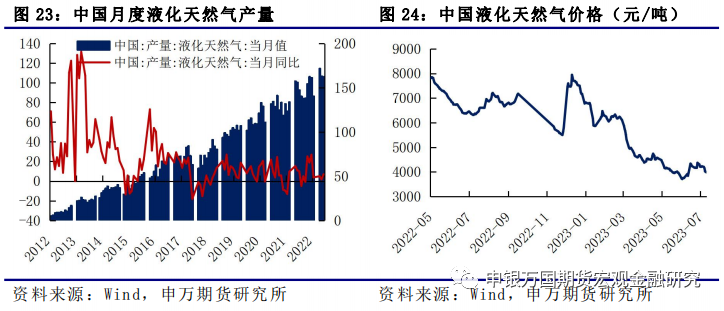

LNG:国内液化石油气价格下降。7月14日,液化石油气市场价格为3984元/吨,7月7日市场价为4229元/吨,上周价格下降5.79%。

2、总结展望:

干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。总体预测表明,随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。

集装箱航运:目前全球经济增速放缓,出口增长不确定性提升,集装箱市场需求偏疲软,短期集装箱运价尚未看到趋势性拐点,整体运价处于磨底之中。欧美制造业需求疲软,经济软着陆的不确定性仍较大,同时欧美降低对我国的进口需求,需求难有明显起色,集装箱运价难有明显起色。

油轮:尽管近期波斯湾地区因假期因素导致运费有所下降,但受中国石油需求上升、地缘政治冲突持续、订单量创下历史新低以及原油贸易强劲等影响,2023年下半年全球油运市场前景乐观。预计欧佩克+特别是沙特阿拉伯的减产不会影响油轮运费的上涨趋势,但会引发市场波动。

LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

3、风险提示:

1)全球经济衰退超预期;2)集装箱运力供给超预期;3)市场需求超预期低迷。

1、干散货航运

本周干散货市场继续走弱。截至7月7日,BDI指数收于1009点,环比下行7.5%。分船型指数跌幅不一,BCI指数降低10.7%,BPI指数下降4.5%,小型船跌幅约为4%左右。基本面维持弱势,BDI指数或将维持疲软,预计短期维持偏弱震荡。重点关注煤炭库存去化情况以及政策端变化。

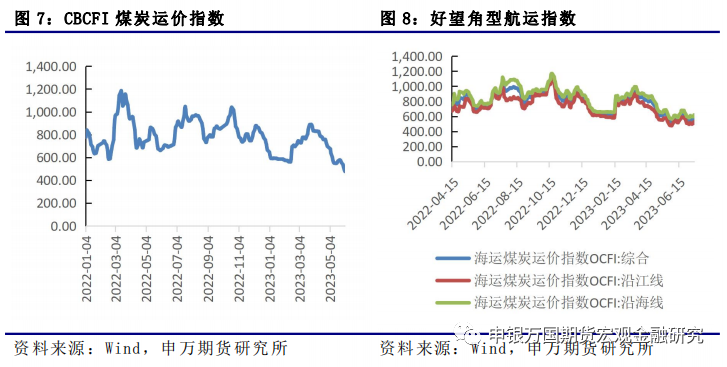

国内CPI和PPI数据出炉,CPI持平,PPI下降,经济前景并不乐观。政策端刺激不断,但力度相对有限,加上市场信心缺失,政策落地难度较大。终端需求受限,钢厂利润偏低,高炉开工有限,而原料端库存相对较高,补库需求不足,铁矿需求难有改善。电厂煤炭库存相对偏高,但国内高温持续,西南地区降雨不足、水电紧缺,或加快煤炭库存去化,煤炭远期海运需求有望得到改善。

2、集装箱航运

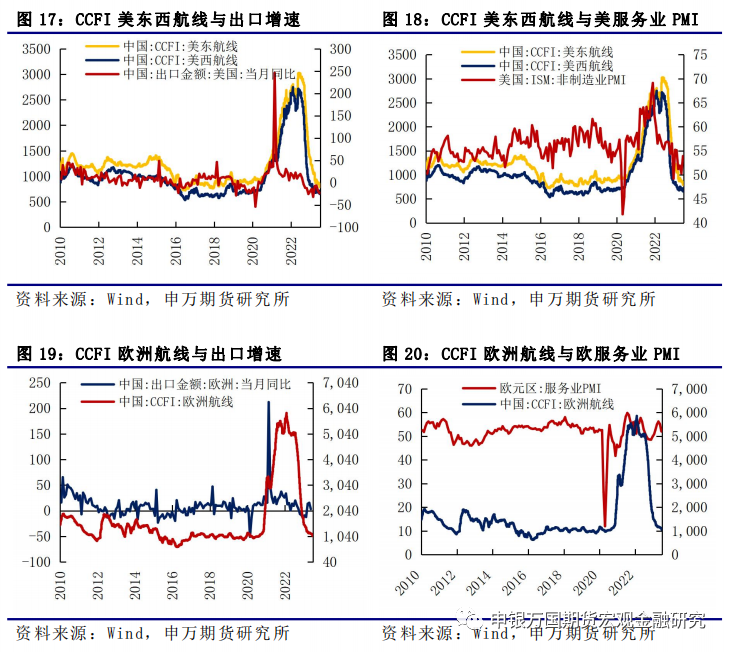

从综合的运价指数来看,上周波罗的海货运指数从1290.00降至1270.13,SCFI运价综合指数从931.73增至979.11,连续第六周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线多数出现小幅反弹。美东航线从790.49增至793.02,美西航线由654.88增至659.13,欧洲航线由1080.19降至1052.27,东南亚航线由585.92降至578.43。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

3、油轮

油轮运价一增一降。原油运输指数BDTI从934增至959,成品油运输指数BCTI从605降至570。6月最新数据显示,从欧佩克出发的油轮运量连续第三个月下降。从欧佩克出发的航行中油轮运量从5月的23.31百万桶/天降至22.37百万桶/天,从中东出发的航行中油轮运量从17.18百万桶/天增至17.48百万桶/天。

4、LNG

国内液化石油气价格下降。7月14日,液化石油气市场价格为3984元/吨,7月7日市场价为4229元/吨,上周价格下降5.79%。根据国家统计局最新公布的5月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年5月液化天然气产量微降至162.38万吨,增速由1.79%增至7.06%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

6月集装箱船装运量创新高。 6月份集装箱船新交付量达到277,873 teu,创下单月新船交付能力最高水平的新纪录。Linerlytica警告称,今年前6个月交付的新船总数已达到148艘,共979344 teu,即使在做好交付下滑的准备之后,今年下半年仍有超过120万teu将交付。到2023年底,全年交付量将达到220万teu,这也将创下新的年度交付量纪录,超过2015年交付的170万teu。

6月出口依旧承压。以美元计价,中国6月份出口同比下降12.4%,前值为降7.5%,环比增长0.5%;6月份进口同比下降6.8%,前值为降4.5%,环比下降1.3%;6月贸易顺差706.2亿美元。短期外需回暖动力不足,但不改整体平稳格局。一方面,当前主要发达经济体面临的经济下行压力逐渐增大,短期外需回暖动力不足,我国外贸稳增长仍面临较大压力,我们看到近期上海出口集装箱运价指数也是连续多周处于千元关口之下。另一方面,去年同期的高基数也使得出口同比增速转正压力较大。但同时我国经济韧性强、潜力大、长期向好的基本面没有变,随着一系列稳增长政策的出台和持续发力,下半年外贸有望维持平稳发展格局。

2、贸易及港口需求

加拿大港口开始罢工,加拿大西海岸港口工人自7月1日周六开始罢工。不列颠哥伦比亚省海事雇主协会(BCMEA)和加拿大ILWU工会的谈判陷入僵局,7月4日,谈判宣布暂停,等待与联邦调解员进行进一步讨论。由于罢工,自6月30日以来,加拿大西海岸港口的船只货物装卸暂停,在29个港口滞留,积压货物价值高达190亿美元,预计这一数字还会增长。温哥华港和鲁珀特港是受影响最大的两个港口。通过这些港口的商品主要包括关键的汽车零部件(如制动器)、其他汽车和制造零部件、节日用品和消费品等产品。

航交所编制运价结算指数。 上海出口集装箱结算运价是即期市场上经营欧洲、美西航线(简称“欧美航线”)市场份额合计超过80%以上的班轮公司,以及即期市场预付货年出运量1000TEU 以上、能够保证每周具有稳定数量的成交且业务系统成熟的货代企业,船开后的结算运价平均水平。该指数的编制有一套严格的规则,上海出口集装箱结算运价指数包含SCFIS欧线以及SCFIS美西航线。

3、国际船运租金变化

长荣更新上半年营收。长荣海运2023年上半年累计实现营业收入新台币1342.1亿元(约43.9亿美元),同比下跌61.2%。就季度营收而言,长荣海运二季度实现营业收入新台币673.8亿元(约22.1亿美元),同比下跌61.5%,较一季度环比增长0.9%。

供应链压力开始走弱。纽约联储全球供应链压力指数自2021年12月的历史高位大幅下行,2023年6月份最新数据为-1.2,刷新阶段新低。根据观测,供应链压力指数与海运价格具有较大的正相关性,供应链端对于海运价格的溢价效应持续走弱。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

FFA合约共有两种类型:定期租船合约相当于租用整只船;航次租船合约则以两个港口之间的单一航程为基础。FFA合约则在合约到期时根据波罗的海交易所的参考价格进行现金结算。波罗的海交易所是全球海运市场的主要数据来源。

上期所航运指数期货征求意见。7月13日,上海国际能源交易中心发布就集运指数(欧线)期货标准合约和相关业务规则公开征求意见的公告,上海国际能源交易中心起草了《上海国际能源交易中心集运指数(欧线)期货标准合约》,修订了《上海国际能源交易中心会员管理细则》《上海国际能源交易中心交易细则》《上海国际能源交易中心结算细则》《上海国际能源交易中心交割细则》《上海国际能源交易中心风险控制管理细则》等5项业务规则,向社会公开征求意见。

5、铁矿及煤炭航运市场分析

铁矿需求方面,整体上,铁矿石基本面数据表现尚可。近几日宏观氛围回暖,政策预期尚不能证伪,基本面也较为配合,尽管限产预期在,但在政策限产尚未实际落地;需要注意的是市场对于铁矿石价格高位较为敏感,随着09合约运行至阶段性高位,需关注上方政策风险。近期关注政策落地情况、成材淡季需求力度。供应方面,近期铁矿反弹的直接动力源自下游钢厂利润空间的改善,但近期炉料端煤焦价格上涨,侵蚀钢厂利润空间,限制铁矿下一阶段价格反弹空间。成材表需本周小幅下降,下游终端消费即将转入淡季,对成材价格上涨的接受度有限。煤炭需求方面,据意大利船舶经纪与服务集团班切罗・科斯塔(Banchero Costa)近期发布的市场周报(MARKET REPORT – WEEK 27/2023),其援引路孚特(Refinitiv)船舶航运跟踪数据显示,2023年全球海运煤炭贸易规模继续扩大,1-6月海运煤炭装运量(不包括国内沿海运输)累计为6.371亿吨,比上年同期增长11.9%。供给方面,根据路孚特船舶跟踪数据,2022年,印尼海运煤炭出口总量达到3.876亿吨,比2021年的3.209亿吨增长20.8% ,比2020年的3.103亿吨增长24.9%,比2019年的3.862亿吨还增长了0.4%。印尼绝大多数煤炭出口都集中在婆罗洲的东加里曼丹省(East Kalimantan)和南加里曼丹省(South Kalimantan),其中还有一些出自南苏门答腊岛(Southern Sumatra island)。

1、行业要闻

降低成本,马士基宣布暂停新员工招聘。面对当前急转直下、且未来极不明朗的航运市场,作为应对策略和控制成本措施之一,马士基在招聘方面开始采取谨慎的态度!据壹航运最新获悉:近日,全球航运巨头、行业风向标马士基表示,鉴于全球航运市场的命运已发生逆转,马士基将暂停新员工的招聘!马士基表示,随着疫情市场的结束,当前我们所看到的全球航运物流市场现状,将会行业一种新的常态。早在今年年初,马士基首席执行官Vincent Clerc就曾警告说:由疫情带来的全球航运业高峰正在被行业低谷所取代,马士基必须控制成本!据了解,在疫情期间大赚一笔后,那些在世界各地运送集装箱的主要船公司的命运已经发生了变化。因此,这家丹麦集团将停止招聘新员工,并表示在为其全球众多办事处招聘新员工之前,将三思而后行。马士基表示:“我们一直关注成本--尤其是当市场发展正在转变、动态正在变化的时期。”马士基强调,这并不是冻结招聘,相反,此举是这家全球集装箱航运公司在不确定时期内,更加注重降低成本的一部分!马士基表示:“在这种情况下,对招募新员工的限制是自然而然之举,这是我们在工作中尽职调查的体现,目的是不断确保我们向客户提供高质量的服务,推动我们的转型,同时持续管理成本,使其反映当前的市场常态。”

同比大降近7成,万海航运6月营收双双下滑。7月10日,万海航运公布6月合并营收新台币81.67亿元(约合人民币18.78亿元),月减0.07%、年减67.72%。今年第二季度,万海航运营收新台币244.70亿元(约合人民币56.26亿元),季减4.26%,相较于去年同期减幅已经逐渐缩小。累计上半年营收新台币500.28亿元(约合人民币115.02亿元),年减67.85%。万海航运表示,全球集装箱船市场需求已缓步回温,6月货量较5月略有增加,应对即将到来的旺季,万海航运也在积极检视航线布局来满足客户需求;目前新加坡的低硫油价格为586美元,已从去年高点超过1000美元有明显下跌,这有助于降低公司燃料成本。展望下半年,万海航运预计,如果地缘政治冲突缓解,返校潮及传统欧美假期等需求拉升,将有益于公司正向展望。由于市场需求仍未恢复,集运公司还在持续控制运力。根据Alphaliner的统计数据,6月亚洲至北美的周舱位减少23.3%。随着市场供给减少,第三季度旺季到来,多家集运公司已经在考虑7月开始陆续调涨运价,目前传出每FEU运价将调涨400-500美元。

2、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1290.00降至1270.13,SCFI运价综合指数从931.73增至979.11,连续第六周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线多数出现小幅反弹。美东航线从790.49增至793.02,美西航线由654.88增至659.13,欧洲航线由1080.19降至1052.27,东南亚航线由585.92降至578.43。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

整体来看,集装箱航运运价在经过一年多的下降后,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平,目前基本处于磨底阶段。

3、集装箱运力

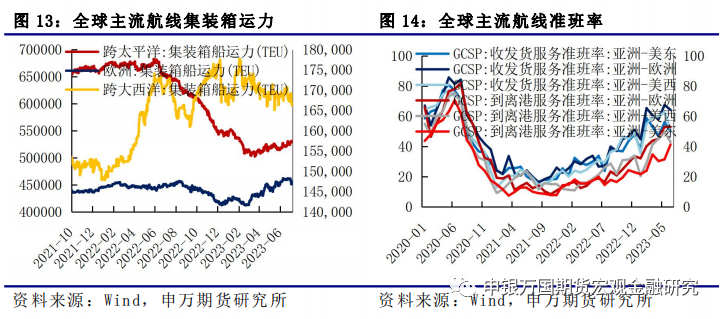

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从523569TEU降至529193TEU,增加5624TEU;跨大西洋集装箱运力从167715TEU降至166267TEU,减少1448TEU;亚欧集装箱运力从461479TEU降至455773TEU,减少5706TEU。整体来看,跨大西洋的运力在170000TEU附近震荡,而亚欧和跨太平洋运力处于阶段性的反弹之中。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

4、宏观需求

北美方面,美国6月CPI同比上涨3%(预期3.1%,前值4%),连续12个月涨幅回落,且为2021年3月以来最小涨幅。环比来看,美国6月CPI上涨0.2%,预期0.3%,前值0.1%。7月密歇根大学消费者信心指数初值为72.6,创2021年9月以来新高,预期65.5,前值64.4。美国7月一年期通胀率预期为3.4%,预期3.1%,前值3.3%。整体来看,北美方面通胀连续下降,但需求仍存韧性。

欧洲方面,欧元区7月ZEW经济景气指数为-12.2,创去年12月以来新低,前值-10;7月ZEW经济现况指数为-44.4,前值-41.9。德国7月ZEW经济景气指数为-14.7,预期-10.5,前值-8.5;7月ZEW经济现况指数为-59.5,预期-60,前值-56.5。年初以来,欧元区的服务业需求反弹,带动我国出口欧洲的增速也同步反弹,但从最新欧元区的经济数据来看,需求反弹持续性有待验证,且制造业需求显著偏弱,欧元区需求对运价的支撑空间有限。

整体来看,欧洲经济反弹力度减弱,美国制造业需求进一步走低,全球经济需求较为偏弱。最新中国6月出口数据显示,出口美国和欧盟的增速同比连续第二个月下降,6月出口美国增速同比下降23.73%,5月数据为18.24%,增速降幅明显扩大。6月出口欧盟增速同比为-12.92%,增速连续两个月为负。受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

希腊船王巨资“押注”中国船厂。希腊船王George Procopiou继续加码在中国造船,继恒力重工的10艘散货船大单之后,又在两家船厂订造了总计6艘VLCC。截止目前,希腊船王旗下公司今年已经在中国船厂订造累计近30艘。据悉,George Prokopiou旗下油船子公司Dynacom Tankers Management最近又与两家中国船厂签约订造了6艘超大型原油船(VLCC),其中在新时代造船订造了4艘32万载重吨VLCC,在大船集团订造了2艘30.7万吨VLCC。这份订单也让Dynacom成为今年来首家下单订造VLCC的国际船东。对于此次投资订造油轮,Prokopiou表示,这些订单并不是基于对油轮市场的特定判断。Prokopiou表示: “没有人确切知道未来会怎样。我们只能希望世界恢复和平与稳定。”他打趣说,“别跟着我,可能我迷路了。”今年以来,George Procopiou通过旗下子公司在中国船厂连续下单。除了大船集团和新时代造船的油船订单之外,旗下散货船公司Sea Trader本月刚刚与恒力重工签署10艘82000载重吨散货船建造合同,据称每艘船造价约为3500万美元,订单总价值将达3.5亿美元(约合人民币25.16亿元)。

大连造船获Dynacom Tankers两艘30.7万吨VLCC订单。7月14日,中国船舶大连造船,联合中船贸易与希腊船王George Procopiou旗下Dynacom Tankers Management 公司,举行2艘30.7万吨超大型原油船,建造合同线上签约仪式。船东公司代表Konstantinos Lampsias,大连造船副总经理何旭,中船贸易副总经理林峰等各方代表出席仪式。受多重因素影响, VLCC运价曾一度疲软,加之近年来新造船价格暴涨,VLCC新造船订单在过去两年中颇为稀缺。大连造船作为国内知名VLCC建造船厂,历史上曾为国内外船东建造交付超过100艘VLCC,交付数量国内第一。本次签约意味着大连造船带头打破近几年来的全球VLCC订单荒,重回VLCC建造领域,也标志着Dynacom成为今年来首家下单订造VLCC的国际船东。今年4月份,双方已经签订了10艘11.5万吨成品油船,此次在VLCC项目上再度携手也是双方长期互信合作的有力见证。

2、上周市场

油轮运价一增一降。原油运输指数BDTI从934增至959,成品油运输指数BCTI从605降至570。6月最新数据显示,从欧佩克出发的油轮运量连续第三个月下降。从欧佩克出发的航行中油轮运量从5月的23.31百万桶/天降至22.37百万桶/天,从中东出发的航行中油轮运量从17.18百万桶/天增至17.48百万桶/天。

1、行业要闻

二手LNG船价格创新高已接近新船价格。由于环境法规更加严格,以及希望取代俄罗斯进口天然气的欧洲国家需求不断增长,二手液化天然气(LNG)运输船的价格飞涨,已接近新船价格。根据克拉克森的数据,一艘拥有5年船龄、容量为174,000立方米的液化天然气运输船在6月份的交易价格达到创纪录的2.5亿美元。同类型船在1年前和2021年的交易额分别为1.85亿美元和1.7亿美元。上个月,二手液化天然气运输船的价格达到了新建液化天然气船价格的96%以上,新建液化天然气船造价为2.6亿美元。数据显示,容量在138,000立方米至140,000立方米之间的小型液化天然气船的价格也比两年前翻了一番。一位业内人士表示:“以投资为目的在运营液化天然气船队的船东们最近正忙于处理收到的销售请求。”他表示,鉴于二手船价格上涨的趋势,比油轮和集装箱船更有利可图的液化天然气运输船的新建价格预计将进一步上涨。

GTT连获三星重工多份LNG船和FLNG订单。在近日,法国GTT公司再次接获了韩国三星重工的多份订单,将为5艘新造LNG运输船提供储罐设计。该订单涉及多家国际船东。GTT公司将为这5艘船设计储罐,每艘船的总货物装载能力为17.4万-18万立方米,并且将配备GTT公司开发的Mark III系列膜围护系统。但GTT没有透露新船交付的时间计划表。值得一提的是,今年以来GTT已经接获了多份来自三星重工的订单。今年3月,GTT公司接获了三星重工的一份订单,将为一艘浮式液化天然气装置(FLNG)提供储罐设计。据了解,三星重工于去年12月与马来西亚国家石油公司(Petronas)签订了1艘FLNG建造合同,合同金额高达1.96万亿韩元(约合15.38亿美元)。据介绍,这艘FLNG计划将于2027年第一季度交付,其总存储能力高达20万立方米,将是首艘配备了GTT膜围护系统Mark III Flex的FLNG。"GTT公司主席兼首席执行官Philippe Berterottière介绍说,"很自豪能参与这艘FLNG的建造,采用我们的Mark III Flex技术将使这艘FLNG具有当前最佳的热性能。这份订单使配备GTT技术的FLNG数量达到了5艘。”

2、上周市场

国内液化石油气价格下降。7月14日,液化石油气市场价格为3984元/吨,7月7日市场价为4229元/吨,上周价格下降5.79%。根据国家统计局最新公布的5月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年5月液化天然气产量微降至162.38万吨,增速由1.79%增至7.06%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。由于国内二季度经济复苏慢于预期,生产和需求仍面临较大约束,市场亟待经济刺激政策。6月FOMC维持利率不变,但鲍威尔听证会强调下半年持续延续鹰派且至少2次加息,欧美政策差有收敛趋势。近期中美高层互动加强,“脱钩断链”风险降低。总体预测表明,随着中国经济复苏带动需求的回升,干散货市场有可能在2023年下半年得到改善。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下, 干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:目前全球经济增速放缓,出口增长不确定性提升,集装箱市场需求偏疲软,短期集装箱运价尚未看到趋势性拐点,整体运价处于磨底之中。欧美制造业需求疲软,美联储表示年内还有两次加息,美国5月失业率增至3.7%,经济软着陆的不确定性仍较大,同时欧美降低对我国的进口需求,需求难有明显起色,集装箱运价难有明显起色。

3、油轮:尽管近期波斯湾地区因假期因素导致运费有所下降,但受中国石油需求上升、地缘政治冲突持续、订单量创下历史新低以及原油贸易强劲等影响,2023年下半年全球油运市场前景乐观。预计欧佩克+特别是沙特阿拉伯的减产不会影响油轮运费的上涨趋势,但会引发市场波动。

4、LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、全球经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷