碳酸锂产业链介绍-申万期货_商品专题_碳酸锂期货

2023-07-13 17:03:26

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

1、碳酸锂的提炼

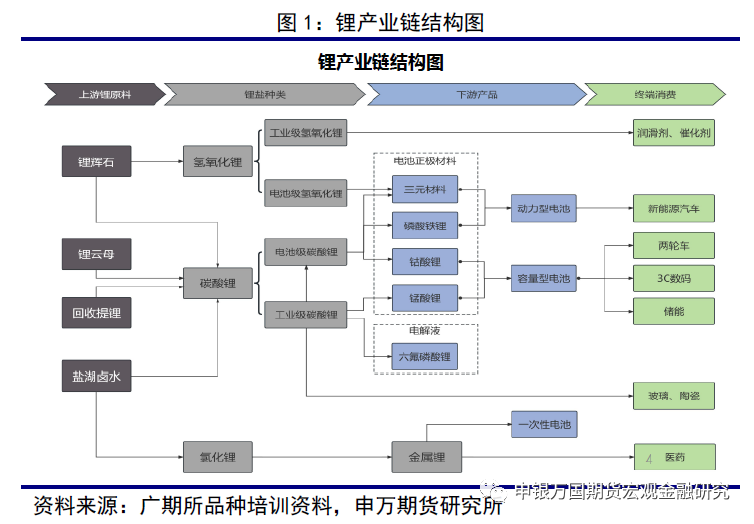

碳酸锂一般从锂矿石或锂卤水中提取,从锂矿石的角度又分别有锂辉石、锂云母、回收提锂三种途径。通过初步提取先是生产成碳酸锂、氢氧化锂和氯化锂等产品,再通过这些产品制备其他各种含锂产品,最终应用于电动汽车、消费电子、润滑剂、玻璃、陶瓷等产品终端。

2、碳酸锂和氢氧化锂的区别

碳酸锂和氢氧化锂都可以从锂辉石中提取,成本相差不大,但是如果两者互相转换,则需要额外的成本和设备,性价比不高。两种锂盐都是生产锂电池正极材料时的锂源,目前碳酸锂主要用在生产磷酸铁锂和三元材料中的中低镍正极材料上,而氢氧化锂主要用于生产三元材料中的高镍正极材料。

3、碳酸锂的下游应用

锂的下游应用广泛,包括新能源汽车、手机、平板、航空、药品、玻璃等领域。根据数据统计,2022年全球电池在锂应用领域占比最多达到80%,而在我国电池在锂应用领域占比达到85%。

4、风险提示:

-

技术革命导致碳酸锂生产技术变化和下游使用范围改变。

正文

01

碳酸锂的提炼

从产业链来看,碳酸锂一般从锂矿石或锂卤水中提取,从锂矿石的角度又分别有锂辉石、锂云母、回收提锂三种途径。通过初步提取先是生产成碳酸锂、氢氧化锂和氯化锂等产品,再通过这些产品制备其他各种含锂产品,最终应用于电动汽车、消费电子、润滑剂、玻璃、陶瓷等产品终端。在这个过程中,氢氧化锂、氯化锂和碳酸锂被我们称为基础锂盐。

根据中国有色金属工业协会锂业分会初步统计,2022年,我国锂盐产量折合碳酸锂当量约63.1万吨,占全球总产量的73%。2022年底国内碳酸锂产能约60万吨,2022年我国碳酸锂产量约39.50万吨,同比增长32.5%。

目前,国外主要采用盐湖卤水提取工艺生产碳酸锂,我国则主要采用固体矿石提取工艺。虽然我国也在积极开采盐湖锂资源,但由于技术、资源等因素的限制,开发速度相对缓慢。

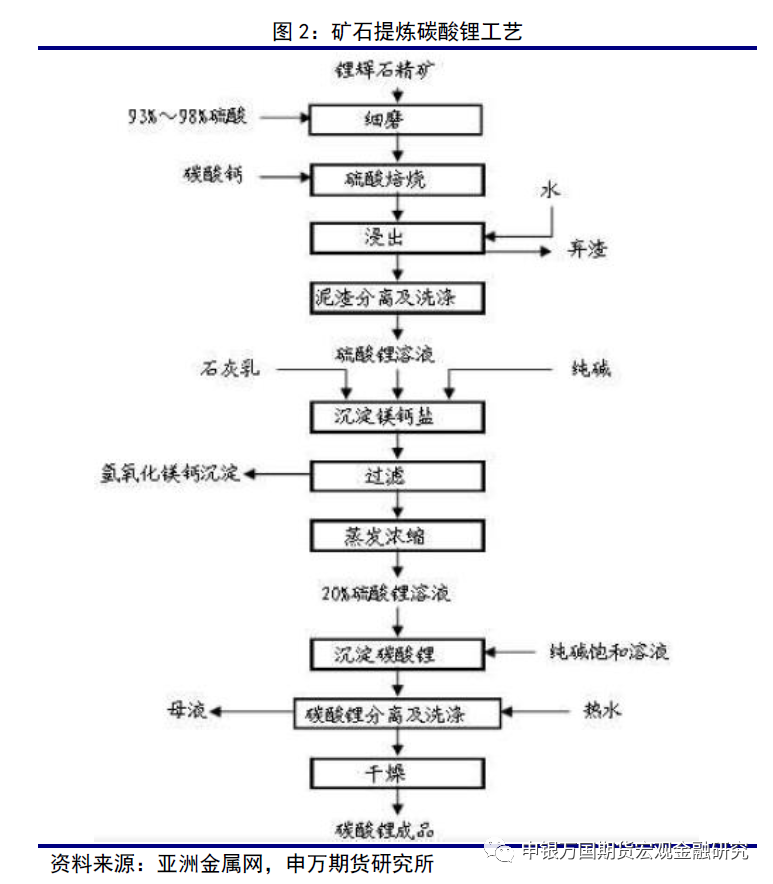

矿石提取锂主要采用锂辉石、锂云母等固体锂矿石,从矿石中提取锂资源的技术也比较成熟,主要的生产工艺有石灰烧结法和硫酸法,其中硫酸法是目前使用的主要方法。从矿石中提取得到锂资源一般需要经过采矿、选矿、冶炼等环节,其中选矿和冶炼中又分别有不同的技术路线。锂矿石的选矿就是利用锂矿石的物化性质,采用不同的方法,将有锂矿石与脉石矿物分开,并使共生的有用矿物尽可能的相互分离,除去或降低有害杂质,以获得冶炼锂矿石所需原料的分选过程。一般而言,通过选矿环节从含氧化锂 1%-2%的锂辉石矿选出 5% 以上的锂辉石精矿,或从 0.3%-0.6% 的锂云母矿选出 1.5% 以上的锂云母精矿。

原矿选矿可以分为选别前的准备、选别和选别后的脱水 3 个阶段。选别前的准备作业包括锂矿石的破碎和筛分、磨矿和分级,其目的是使矿石中各种有用矿物颗粒全部或大部分达到单体分离,以便进行选别,并使其粒度符合选别作业的要求。选别作业是使已解离的锂矿物与脉石矿物(或不同的有用矿物)实现分离的作业,根据锂矿物不同的性质,选用一种或多种选矿方法。选别后的脱水作业通常由浓缩、过滤和干燥 3 个阶段组成,目的是脱出锂精矿的水分,以便于储存、运输和出售。

盐湖卤水提取锂工艺是指从含锂的盐湖卤水中提取碳酸锂和其他锂盐产品。目前世界上采用盐湖卤水提取技术主要有沉淀法、煅烧浸取法、碳化法、溶液萃取法、离子交换法等,其中溶液萃取法和离子交换法还没有实现大规模的工业化应用。

盐湖提锂的工艺设计需要因湖施策,工艺以锂元素的富集和除杂为目的,尤其所要解决的核心问题是分离其中的镁锂离子,锂离子的浓度和其中的镁锂离子比成为工艺选择的重要影响因素。从盐湖禀赋方面来看,一般锂浓度高,杂质含量低的盐湖多使用盐田浓缩 - 沉淀法,而其他禀赋较差的盐湖多使用溶液萃取法和离子交换法等或者两种工艺组合进行提取。

2022年我国碳酸锂产量排名前5家的企业市场占有率达到45%,分别为植村锂业集团、天齐锂业、青海盐湖蓝科锂业、盛新锂能集团、江西永兴特钢新能源科技公司。此外,在投产项目方面,国内一些新的碳酸锂项目开始投建,部分企业对原有生产线进行升级改造,还有数万吨新产线投入运营或试运营。

我国目前已建立了基本完善的锂电有色金属材料标准体系,锂盐共有14项标准,涉及了碳酸锂、氢氧化锂、氯化锂、磷酸锂、电池级磷酸二氢锂等,又根据锂盐的纯度等级分为电池级、工业级或粗制。总的来说,锂盐产品标准的种类与技术指标要求满足当前行业发展的需求。

02

碳酸锂和氢氧化锂的区别

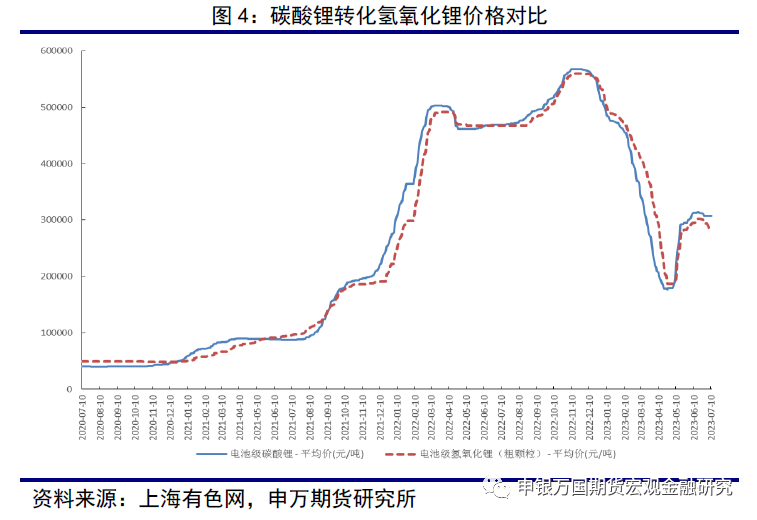

从制备工艺方面看,碳酸锂和氢氧化锂都可以从锂辉石中提取,成本相差不大,但是如果两者互相转换,则需要额外的成本和设备,性价比不高。制备碳酸锂,通过硫酸与锂辉石反应得到硫酸锂,在硫酸锂溶液中加入碳酸钠,再进行析出烘干从而制备碳酸锂;制备氢氧化锂主要采用碱法,即通过锂辉石与氢氧化钙焙烧制取,也有的采用所谓的碳酸钠加压法,即先制取含锂的溶液,再在溶液中加入石灰,从而制备氢氧化锂。总之,锂辉石既可以用来制备碳酸锂,也可以用来制备氢氧化锂,但是工艺路线有所不同,设备无法共用,成本上并没有太大的差异。另外,盐湖卤水制备氢氧化锂的成本则比制备碳酸锂的要高很多。

在用途方面,氢氧化锂主要用于化工原料、化学试剂、电池工业等行业,是生产高级锂基润滑脂的主要原料之一,同时也是国防工业、原子能工业和航天工业的重要原料。碳酸锂用途较广,在电池、玻璃、陶瓷、医药和食品等工业中应用广泛,亦可用于合成橡胶、染料、半导体、军事国防工业、电视机、原子能、医药、催化剂等方面,在新能源时代碳酸锂的主要用途是制作磷酸铁锂电池、中低镍三元电池、钴酸锂电、锰酸锂电池等的锂原料。

氢氧化锂具有强腐蚀性,属于危险化学品,且在空气中极易吸收水及二氧化碳,故生产和存储难度高于碳酸锂。两种锂盐都是生产锂电池正极材料时的锂源,目前碳酸锂主要用在生产磷酸铁锂和三元材料中的中低镍正极材料上,而氢氧化锂主要用于生产三元材料中的高镍正极材料,主要原因是生产高镍三元材料要求较低烧结温度才能得到优异的性能,而碳酸锂熔点过高,因此熔点较低的氢氧化锂成为高镍三元的较好选择。

碳酸锂转化氢氧化锂一般采用苛化法需要建设专门的产线,不考虑折旧等生产成本每吨至少在6000 元以上,建设周期至少在 1-2 年。所以在碳酸锂和氢氧化锂价差极负的时候,苛化产能一般会有较高的开工率,这对平抑价差有所助益。

03

碳酸锂的下游应用

锂的下游应用广泛,包括新能源汽车、手机、平板、航空、药品、玻璃等领域。根据数据统计,2022年全球电池在锂应用领域占比最多达到80%,而在我国电池在锂应用领域占比达到85%。

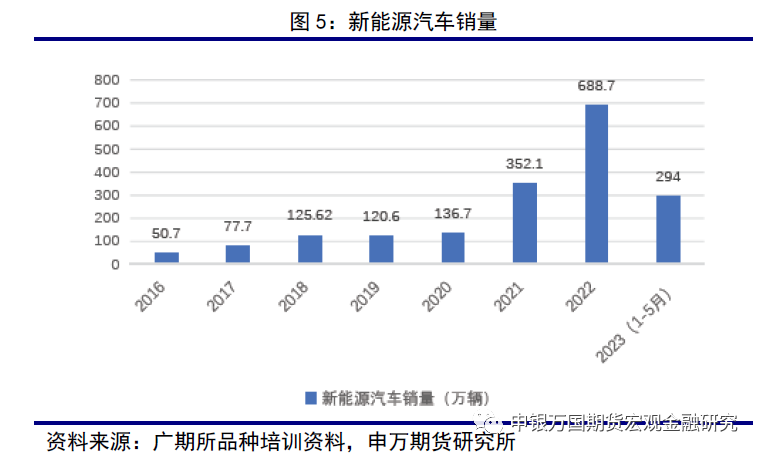

在全球“双碳”目标下,许多国家已把发展新能源汽车作为核心的战略性新兴产业之一,部分国家宣布将逐步取代燃油汽车,提高新能源汽车的渗透率。新能源汽车不仅对拉动经济、盘活产业具有重要作用,同时也是实现“双碳”目标的重要抓手。

《新能源汽车产业发展规划(2021—2035年)》中提出,2025年我国新能源汽车新车销售量达到汽车新车销售总量的20%左右,2035年纯电动汽车成为新销售的主流。《我国能源展望2030》数据显示,2020年新能源及可再生能源装机规模约8.6亿千瓦,占总装机量规模比重约42.9%;预计2030年装机规模将达到14.4亿千瓦,比重将提升至60%。

随着新能源汽车产业的快速发展,锂电池需求也呈爆发式增长,中国有色金属工业协会锂业分会秘书长吴艳华预计,到2025年全球锂电池需求量约为1621GWh,2022-2025年间每年平均增长率为37.3%。锂的需求增长主要来源于下游新能源汽车和储能市场的增长。储能市场刚刚起步、需求增速较高,未来固定式储能(配套风电光伏项目)有可能成为比新能源汽车动力电池更大的市场。预计2025年全球锂需求达到180万吨LCE(折合碳酸锂当量),我国锂需求达到115万吨LCE(折合碳酸锂当量)。

04

风险提示

1、技术革命导致碳酸锂生产技术变化和下游使用范围改变。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据