加息按下暂停键,但传递出鹰派信号_美联储6月利率会议点评_申万期货_宏观专题

摘要

6月联邦基金利率维持在5%-5.25%区间不变,在连续10次加息后,本轮加息周期按下暂停键。

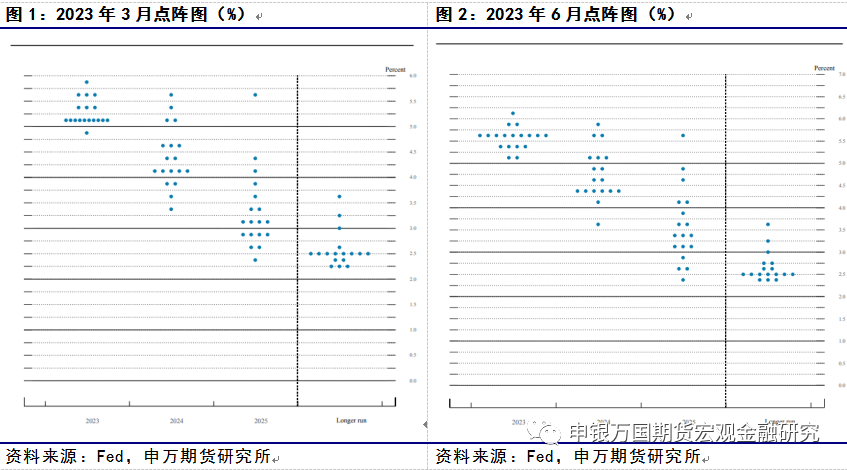

加息路径预期方面,点阵图显示官员们对2023年底的政策利率预期中值为5.6%,即还有两次(25bp的)加息,同时,明年会有4-5次(25bp)的降息。

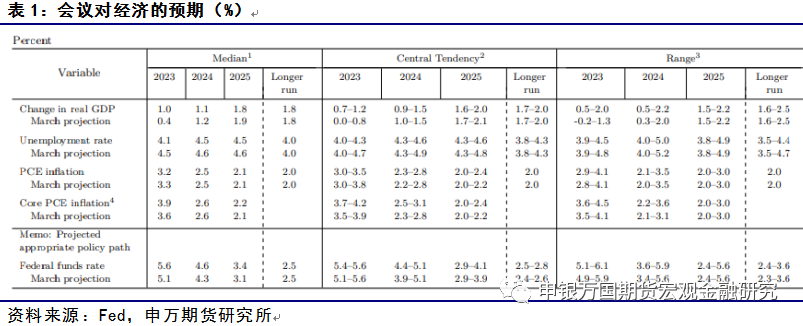

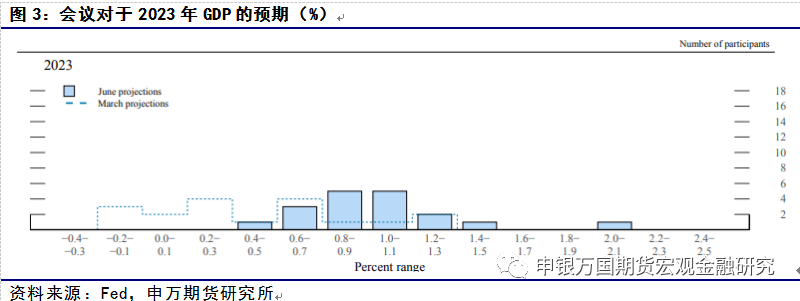

经济预期方面,上调美国2023年GDP增长预期至1%(3月份时为0.3%,去年12月为0.5%),相较3月份,不再有官员认为今年将出现衰退,小幅下调未来两年的GDP增速,维持长期经济增速预期为1.8%。

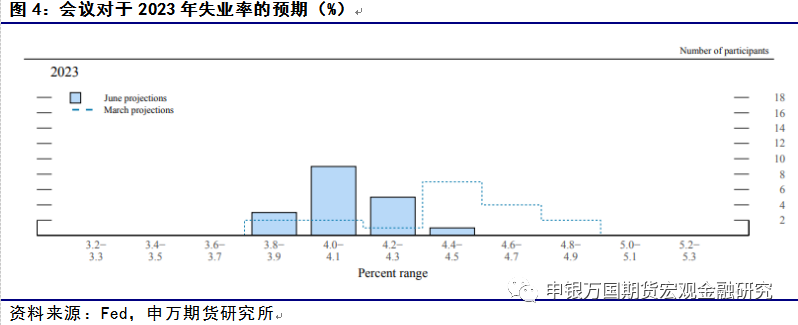

就业预期方面,下调2023年失业率预期至4.1%(3月份时为4.5%),下调2024、2025年失业率预期0.1%至4.5%,维持长期失业率预期为4%。

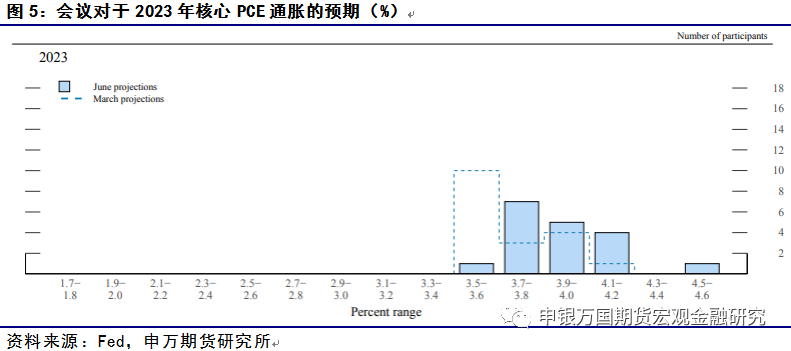

通胀预期方面,下调2023年PCE通胀预期至3.2%(3月份时为3.3%),长期通胀预期为2%,但上调2023年核心PCE通胀预期至3.9%(3月份时为3.6%)。

6月利率会议整体基调偏向鹰派,此前市场已经普遍预期为了中和此次暂停加息的影响,本次会议的姿态将较为鹰派,结果上也确实如此,首先点阵图显示的终端利率再度提升;上调对2023年的经济预期;在会后发言上,鲍威尔表示“几乎所有美联储官员都认为,在2023年进一步加息以降低通胀是合适的”,“没有任何人提出今年降息的建议。”,并进一步打压市场的降息预期。

政策路径交易进入僵持期,尽管点阵图对终端利率的预期进一步上调,我们已经看到美国经济、就业市场边际降温的迹象,未来2次加息的预期不一定能够达成,政策利率进一步上行的空间有限。另一方面,随着银行业危机的缓解,美联储对风险的担忧有所下降,政策重心重新转向控制通胀。当下就业需求维持韧性、核心通胀呈现粘性的情况下,短期内降息预期也难以兑现,政策路径炒作步入僵持期。

警惕市场负面冲击,对于市场影响而言,6月暂停加息落地后,短期内重心将转向7月再度加息可能,主题或由宽松转向紧缩,同时随着美国暂停债务上限后财政部扩大发债,流动性收紧的影响尚未在市场中体现,或导致风险资产承压并支持美元反弹,而贵金属整体承压但下行风险可控。

正文

01

6月利率会议主要关注点

北京时间6月15日凌晨2时,美联储宣布,将联邦基金利率维持在5%-5.25%区间不变,在连续10次加息后,本轮加息周期按下暂停键。

会议声明方面并未出现太大改变,增加“维持利率不变,令委员会能够评估更多信息及其对货币政策的影响”的提法。

加息路径预期方面,点阵图显示官员们对2023年底的政策利率预期中值为5.6%,即还有两次(25bp的)加息,同时,明年会有4-5次(25bp)的降息。

会后发言方面,鲍威尔在记者招待会上表示“几乎所有美联储官员都认为,在2023年进一步加息以降低通胀是合适的”,“没有任何人提出今年降息的建议。”同时表示“7月会议将会根据形势再做决策”,为未来留下政策空间。

经济预期方面,上调美国2023年GDP增长预期至1%(3月份时为0.3%,去年12月为0.5%),相较3月份,不再有官员认为今年将出现衰退,小幅下调未来两年的GDP增速,维持长期经济增速预期为1.8%。

就业预期方面,下调2023年失业率预期至4.1%(3月份时为4.5%),下调2024、2025年失业率预期0.1%至4.5%,维持长期失业率预期为4%。

通胀预期方面,下调2023年PCE通胀预期至3.2%(3月份时为3.3%),长期通胀预期为2%,但上调2023年核心PCE通胀预期至3.9%(3月份时为3.6%)。

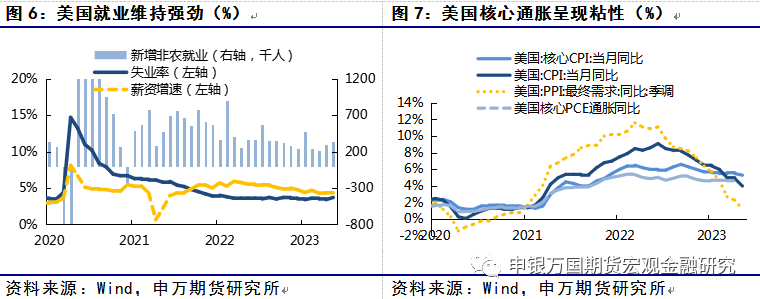

当下美国劳动力市场维持韧性,美国核心通胀表现粘性,银行业信贷收缩,经济边际呈现降温态势,但市场通胀预期有所抬升下,关于美国货币政策路径的交易进入僵持期。考虑本次数据并未全面超预期的强劲,6月大概率会暂停加息。未来,我们可能需要看到更多就业市场的降温信号(如新增非农就业低于15万人,薪资环比低于0.2%),并且核心通胀开始确实步入下行下,才会引发市场对政策实质性转向的预期,整体来看6月关于政策路径的炒作将延续僵持状态。

02

点评及市场影响

6月利率会议整体基调偏向鹰派

因为此前美联储官员已经充分表达6月暂停加息的倾向,5月CPI数据也超预期回落,因此此次暂停加息并未传达出更多的鸽派信号。此前市场已经普遍预期为了中和此次暂停加息的影响,本次会议的姿态将较为鹰派,结果上也确实如此,首先点阵图显示的终端利率再度提升,中性预期为还将加息50bp;上调对2023年的经济预期,GDP增速预期由0.4%上调至1%,将失业率预期由4.5%下调至4.1%;在会后发言上,鲍威尔表示“几乎所有美联储官员都认为,在2023年进一步加息以降低通胀是合适的”,“没有任何人提出今年降息的建议。”,并进一步打压市场的降息预期。

政策路径交易进入僵持期

尽管点阵图对终端利率的预期进一步上调,我们已经看到美国经济、就业市场边际降温的迹象,未来2次加息的预期不一定能够达成,政策利率进一步上行的空间有限。另一方面,随着银行业危机的缓解,美联储对风险的担忧有所下降,政策重心重新转向控制通胀,当下就业需求维持韧性、核心通胀呈现粘性的情况下,短期内降息预期也难以兑现,政策路径炒作步入僵持期。

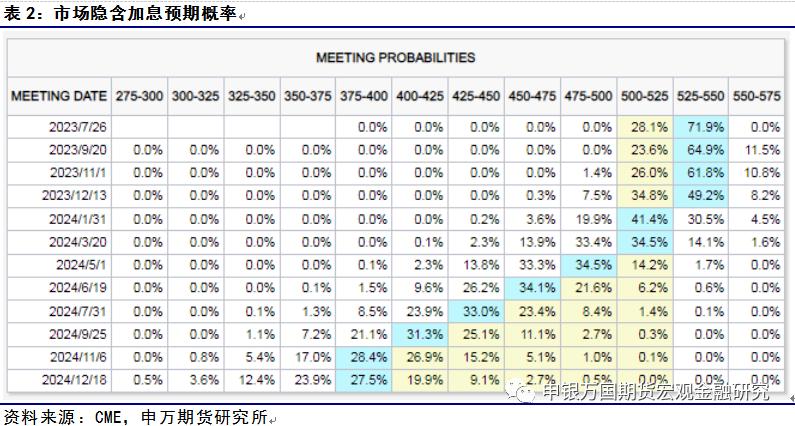

当前,CME联邦利率期货显示的市场预期7月加息的概率为70%。我们倾向认为在7月或9月加息一次后美联储今年将维持政策利率不变。

警惕市场负面冲击

对于市场影响而言,6月暂停加息落地后,短期内重心将转向7月再度加息可能,主题或由宽松转向紧缩,同时随着美国暂停债务上限后财政部扩大发债,流动性收紧的影响尚未在市场中体现,或导致风险资产承压并支持美元反弹,而贵金属整体承压但下行风险可控。