淡季需求难有起色,关注厂家控产动向--黑色系硅铁专题报告

2023-06-09 16:56:49

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

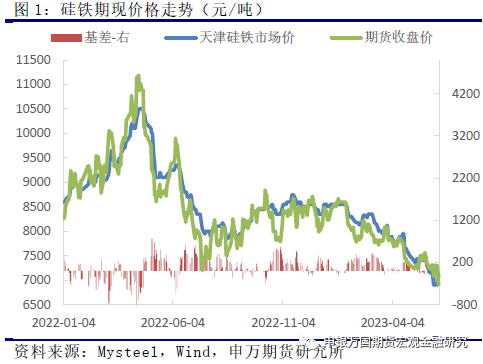

今年上半年硅铁价格中枢持续下移,主力合约价格由年初的8400元/吨一线下跌至6900元/吨一线,跌幅近18%,天津硅铁市场价也由8500元/吨一线下滑至7000元/吨一线。一季度下游钢材的产量稳步提升,但硅铁产量维持高位,加之非钢需求表现偏弱,硅铁库存逐渐累高,价格承压回落。在行业利润不断压缩的环境下,厂家主动降低开工以缓解供应端的压力,但4月粗钢产量见顶回落,钢厂利润低位压价情绪明显、对原料的备货也采取低库存策略,非钢需求疲态延续,厂家库存的消化程度不及预期,压制硅铁价格的表现。

展望后市,成材需求进入淡季,钢厂利润扩张难度较大,叠加平控政策的约束仍在,钢材产量难以出现明显的增量。且在钢厂利润延续低位的环境下,下游补库积极性偏弱,来自钢厂的采购需求对硅铁价格的支撑力度仍将较为有限。终端需求淡季金属镁产量难有增长,加之出口需求表现疲弱,硅铁去库之路难度重重。虽然当前厂家复产积极性不高,硅铁产量维持低位;但近期碳元素估值明显下移,兰炭价格随之走弱,行业利润有所恢复,不排除后市厂家复产的可能,使得硅铁的库存消化难度进一步增加。综合来看,当前硅铁市场供需两弱,淡季需求端难以出现亮眼表现,成本支撑弱化的环境下、市场供应压力恐将进一步增加,硅铁价格缺乏上涨支撑,需关注厂家控产节奏的变化。

正文

01

近期硅铁价格走势分析

今年上半年硅铁价格中枢持续下移,主力合约价格由年初的8400元/吨一线下跌至6900元/吨一线,跌幅近18%,天津硅铁市场价也由8500元/吨一线下滑至7000元/吨一线。一季度下游钢材的产量稳步提升,但硅铁产量维持高位,加之非钢需求表现偏弱,硅铁库存逐渐累高,价格承压回落。在行业利润不断压缩的环境下,厂家主动降低开工以缓解供应端的压力,但4月粗钢产量见顶回落,钢厂利润低位压价情绪明显、对原料的备货也采取低库存策略,非钢需求疲态延续,厂家库存的消化程度不及预期,压制硅铁价格的表现。

02

硅铁基本面行情解析

1、低利润叠加平控约束,粗钢产量增幅受限。

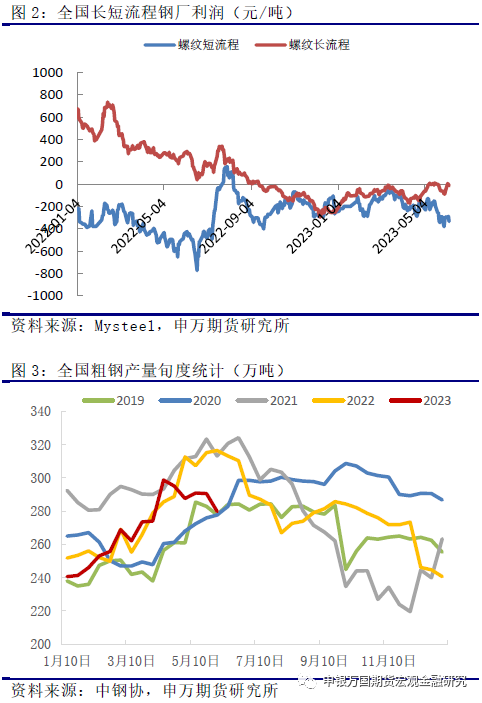

4月以来终端需求的表现不及预期,螺纹钢表需基本持平于2022年的低位水平,较2019-2021年差距明显。虽然原料端有所让利,但在需求表现不佳的环境下,钢价中枢逐渐下移,钢厂利润延续低位,粗钢产量随之见顶回落。目前梅雨季节开始,气温逐渐升高,成材下游需求进入淡季。后市在需求表现偏弱的环境下,钢价上涨驱动不足,钢厂利润扩张难度较大,粗钢产量难有超预期的增长。

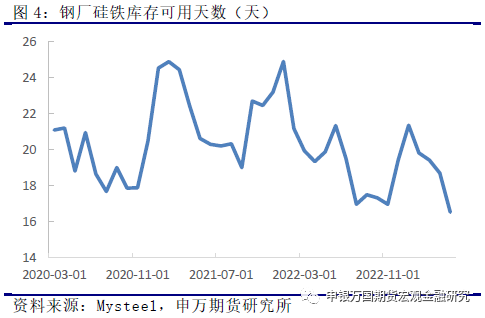

今年1-4月,粗钢累计产量较去年同期增加5.4%左右,在全年粗钢产量平控的政策背景下,后市粗钢产量进一步增长的空间受限。根据中钢协的统计数据,截止到5月底我国日均粗钢产量270.5万吨,去年全年的日均产量水平在277万吨,平控政策下后市粗钢产量的增长空间不大。

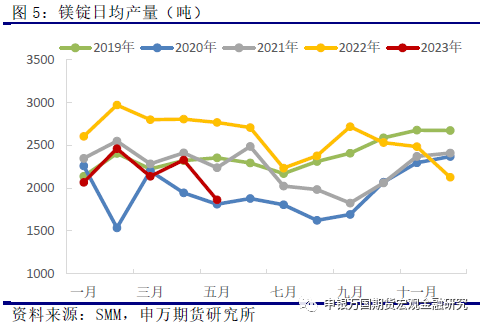

在成材利润低位的环境下,钢厂对原料采购存有明显的压价情绪、且严格控制原料库存水平。钢厂硅铁库存可用天数由年初的20天以上逐渐回落至5月的16.5天左右。6月河钢硅铁首轮询盘价7200元/吨,较上月招标价下调380元/吨。在自身利润低位、且硅铁行情走弱的情况下,钢厂对硅铁的采购压价行为仍将持续,同时将延续低库存策略,补库需求难有集中释放,加重硅铁市场的去库难度。

2、镁锭产量难有增长,出口需求延续疲态。

5月受兰炭拆炉事件影响,镁锭产量下滑明显,5月全国镁锭产量较4月下降17%,同比降幅达33%。然而由于下游需求表现延续疲态,市场库存压力较大,镁价在短暂冲高后重回弱势。6月拆炉工作仍将持续,且新炉投产仍需时日,镁锭产量暂难恢复。加之当前下游需求仍处淡季,镁市去库情况不佳,价格表现偏弱,厂家开工积极性不高,预计后市镁锭产量难有增长,对75硅铁的需求仍将延续弱势。

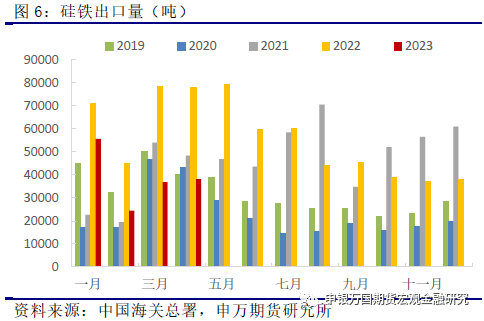

今年海外需求表现疲弱,粗钢产量降至低位,1-4月海外粗钢累计产量同比下降9%。硅铁出口量随之出现明显下滑,1-4月硅铁出口同比降幅高达43%。目前海外经济仍处底部区间、粗钢产量难回高位,硅铁出口难有超预期的增量,对国内供应压力的缓解作用仍将较为有限。

3、碳元素估值下移明显,兰炭价格走势趋弱。

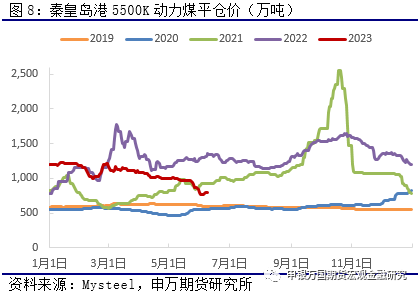

今年煤炭市场供强需弱,电厂存煤充足、采煤仅以长协拉运为主,加之非电需求表现偏弱,终端采购积极性不高,港口库存持续积累,煤价承压下行。在碳元素价格下滑的环境下,兰炭价格随之不断下探,当前神木兰炭小料价格已自年初1500元/吨的高位下滑至900元/吨附近,硅铁行业利润随之有所改善。后市煤炭供大于求格局延续,市场煤资源并不紧张,碳元素估值仍存回落空间,兰炭价格易跌难涨,对硅铁价格的支撑力度趋弱。

4、去库情况不容乐观,关注厂家控产节奏。

年初硅铁产量水平处于高位,随着硅铁价格的下跌、厂家利润压缩明显,2月中旬开始、避峰检修的厂家逐渐增加,硅铁日产逐渐回落至14000吨以下的低位水平。5月行业整体利润水平偏低,厂家复产驱动不足,硅铁日产水平延续低位。近期随着兰炭价格的走弱,行业利润有所好转,后市兰炭价格仍存下探空间,厂家复产积极性或将有所增加,需关注厂家控产节奏的变化。

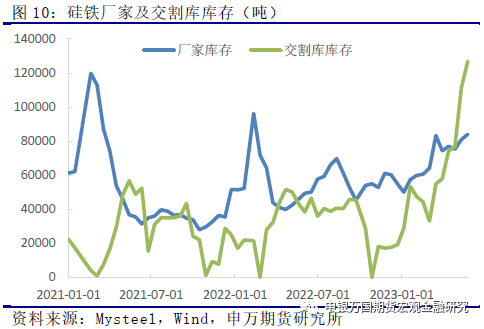

库存方面,2月以来硅铁厂家开工逐渐降至低位,但由于镁锭产量偏低、出口市场表现不佳,叠加钢厂需求增幅放缓,硅铁库存消化缓慢。6月9日硅铁厂家库存7.94万吨,较年初增2.94万吨,去年同期厂库不足5万吨。同时,由于厂家积极地在盘面寻求卖保机会、以缓解库存压力,而下游采购情绪偏向谨慎,买盘表现相对乏力,硅铁交割库库存也出现了明显积累。在厂家库存居高不下、交割库库存压力渐增的情况下,硅铁价格的上方压力较大。后市来看,钢厂需求、镁厂需求以及出口需求均难以出现明显增量,硅铁去库难度较大;若厂家在利润有所恢复的情况下提高开工水平,市场的供应压力恐将进一步增加。

03

投资逻辑与交易策略

展望后市,成材需求进入淡季,钢厂利润扩张难度较大,叠加平控政策的约束仍在,钢材产量难以出现明显的增量。且在钢厂利润延续低位的环境下,下游补库积极性偏弱,来自钢厂的采购需求对硅铁价格的支撑力度仍将较为有限。终端需求淡季金属镁产量难有增长,加之出口需求表现疲弱,硅铁去库之路难度重重。虽然当前厂家复产积极性不高,硅铁产量维持低位;但近期碳元素估值明显下移,兰炭价格随之走弱,行业利润有所恢复,不排除后市厂家复产的可能,使得硅铁的库存消化难度进一步增加。综合来看,当前硅铁市场供需两弱,淡季需求端难以出现亮眼表现,成本支撑弱化的环境下、市场供应压力恐将进一步增加,硅铁价格缺乏上涨支撑,需关注厂家控产节奏的变化。

风险点:1、厂家自发性控产范围进一步扩大。2、钢材产量出现超预期回升。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据