宏观压力上升,风险资产下跌——资产配置周度报告0514

摘要

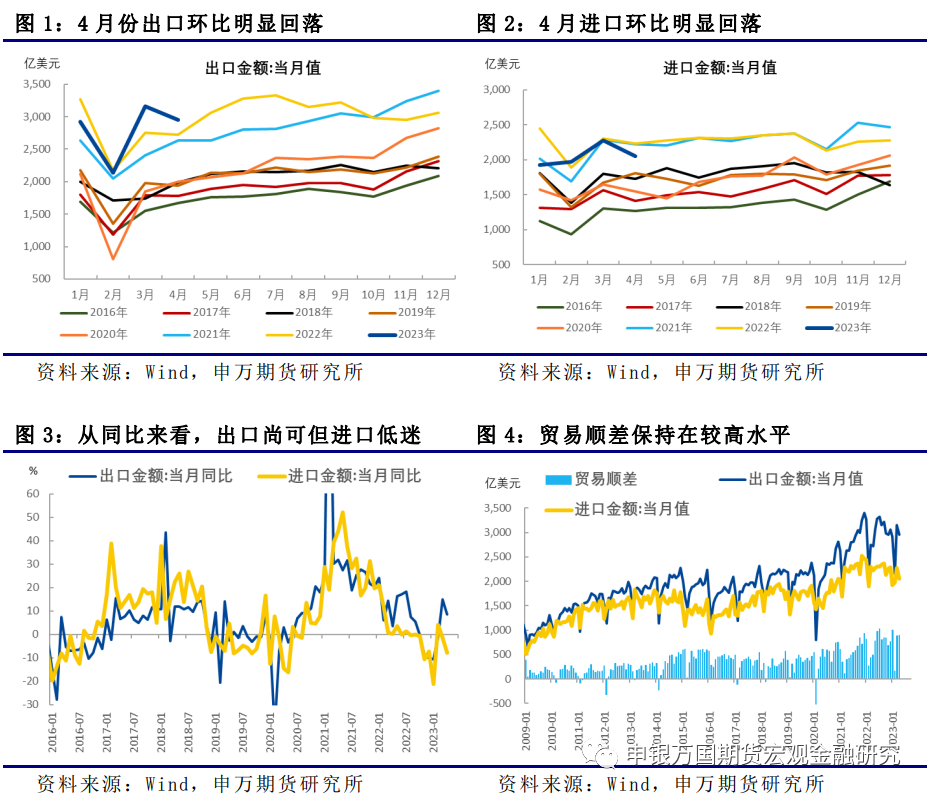

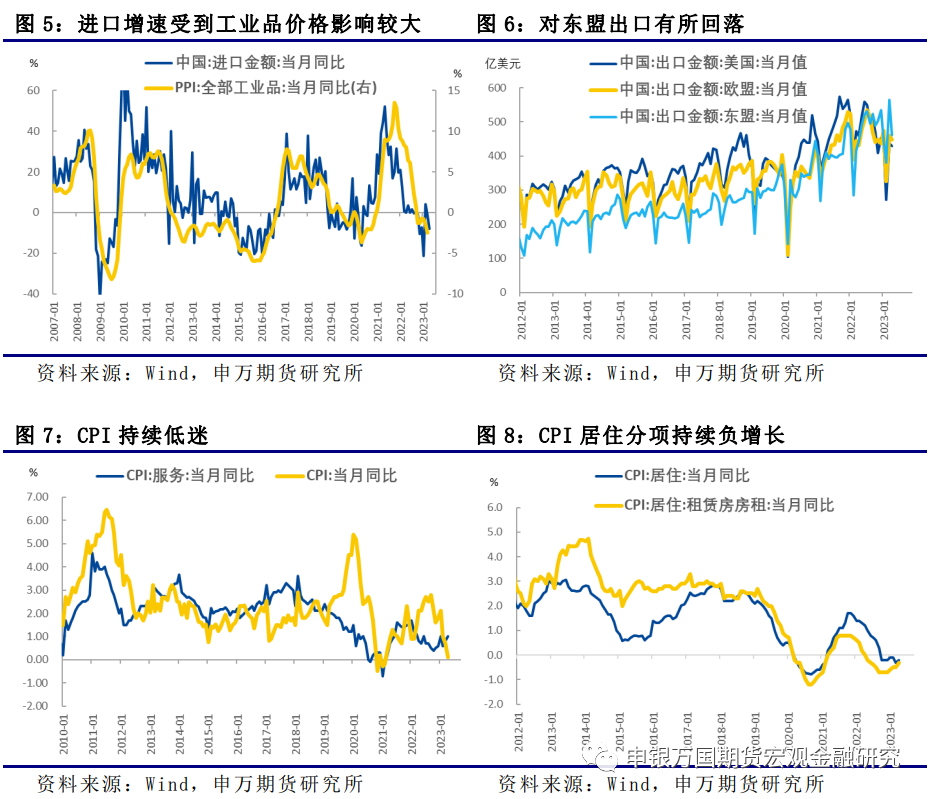

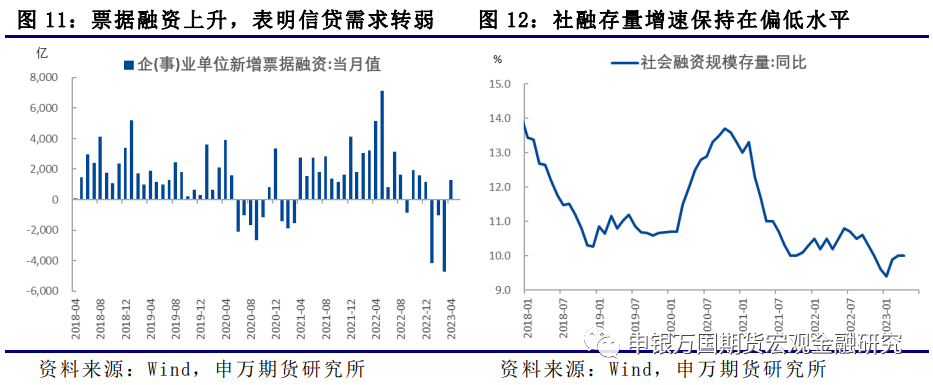

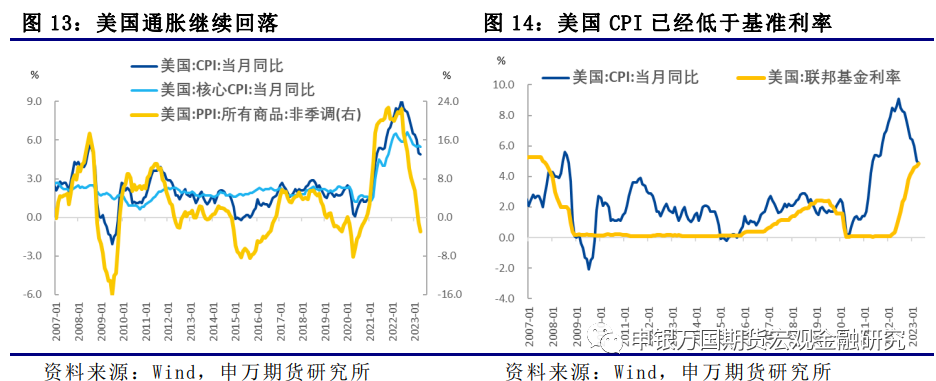

4月进口和物价反映国内需求走弱:4月进出口环比均出现了一定幅度的回落,明显低于正常的季节性特征。这一方面可能反映了前期出口高增长的持续性存疑。另一方面,今年4月的进口数据也明显低于2021年和2022年同期水平,反映了内需面临一定的压力。4月国内CPI同比上涨0.1%,PPI同比下降3.6%。通胀的低迷反映了国内需求的走弱。一季度疫情缓和释放了部分需求带动了经济活动的回升,但是在4月份前期积压的需求或已基本释放,内需又面临回落的压力。

居民信贷负增长,明显低于预期:今年前2个月居民中长期贷款保持在2000亿左右,3月却达到6000亿,4月却是有记录以来最低数值,连续2个月出现较大幅度的波动,这种情况较为罕见。如果看3月和4月两个月的平均水平,约为2500亿,与之前几个月的数值接近。居民中长期贷款的中枢持续保持在偏低水平,一方面反映房地产销售难以持续性的改善,另一方面也存在部分居民提前偿还房贷的情况。银行信贷增长和居民消费可能受到一定的影响。

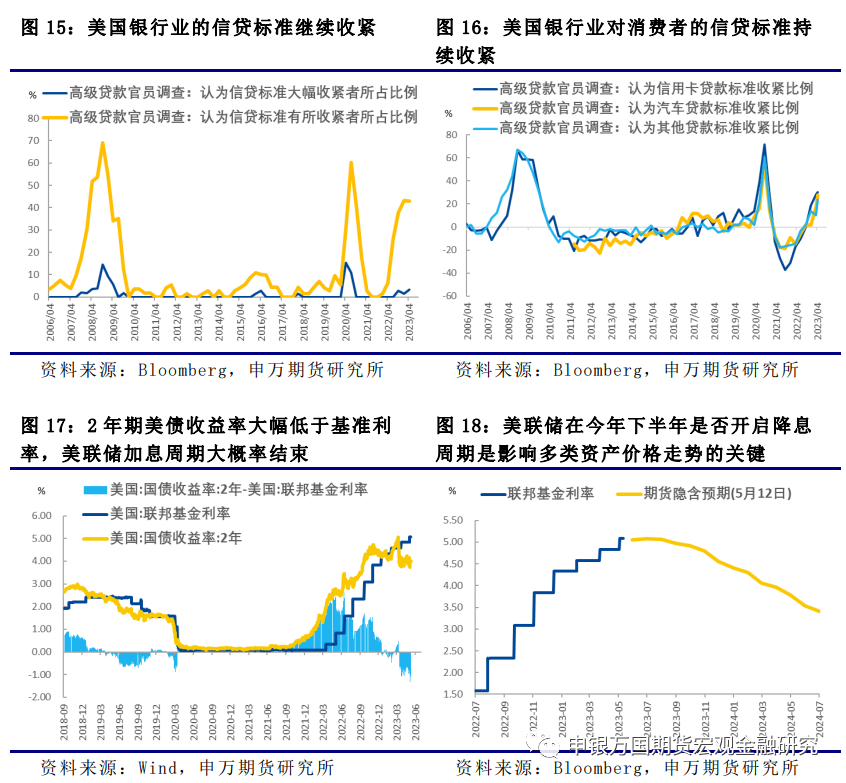

美国通胀回落,银行信贷标准收紧:4月美国CPI同比增速回落至5%以下,而核心CPI还保持一定的粘性。此外,美国的PPI(所有商品)同比增速已经出现明显的负增长。多种迹象表明,美国的通胀压力已经在逐渐减轻。当然,未来通胀的中枢能否回落至2%还有一定的不确定性。美国银行业危机导致银行发放贷款的标准持续收紧,已经接近过去几次经济衰落的水平。最近美国区域银行股价的下行还在继续,银行业危机加剧了市场对于美国衰退的担忧。下半年美联储是否会开启降息,将成为影响很多资产价格的关键。

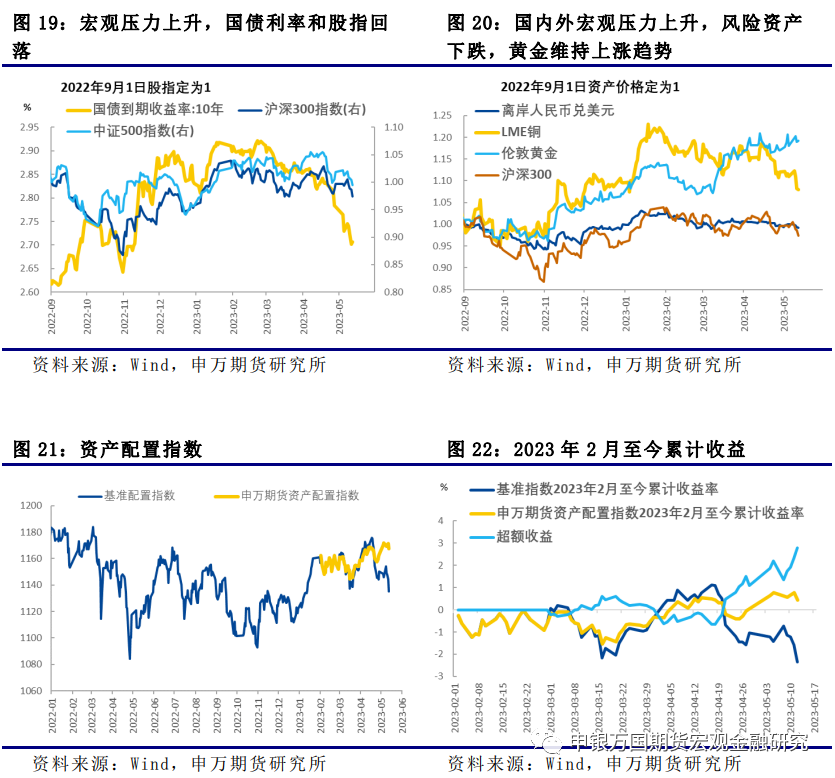

资产配置低配股票,增配债券超配黄金:近期国内宏观数据持续低于预期,国外美国银行业危机发酵,都对风险资产形成利空,对债券和黄金形成利多。我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。3月份资产配置将股票权重下调至30%,商品权重下调至10%,债券权重上调至60%。从4月份开始,资产配置的调整如下:股票权重下调至20%,债券权重维持在60%,大宗商品只配置黄金,黄金占整体的配置比例为20%。从5月份开始,股票权重下调至10%,债券权重上调至70%,大宗商品只配置黄金,黄金占整体的配置比例为20%。

风险提示:地产融资政策超预期;美联储货币政策收紧超预期。

正文

01

4月进出口和物价反映国内需求走弱

海关公布4月进出口数据,按美元计价,4月份我国进出口5006.3亿美元,同比增长1.1%。其中,出口2954.2亿美元,同比增长8.5%;进口2052.1亿美元,同比下降7.9%;贸易顺差902.1亿美元,扩大82.3%。

本周国家统计局公布4月CPI和PPI数据。4月份CPI环比下降0.1%,同比上涨0.1%。扣除食品和能源价格的核心CPI环比由上月持平转为上涨0.1%,同比上涨0.7%,涨幅与上月相同。4月份,受国际大宗商品价格波动、国内外市场需求总体偏弱及上年同期对比基数较高等因素影响,PPI环比下降0.5%,同比下降3.6%。对于CPI来说,4月环比下降0.1%,降幅比上月收窄0.2个百分点。其中,食品价格下降1.0%,降幅比上月收窄0.4个百分点。非食品中,小长假期间出行需求增加,交通工具租赁费、飞机票、宾馆住宿和旅游价格均有上涨,涨幅在4.6%—8.1%之间。同比看,CPI上涨0.1%,涨幅比上月回落0.6个百分点。同比涨幅回落较多,主要是上年同期对比基数较高。其中,食品价格上涨0.4%,涨幅比上月回落2.0个百分点。非食品中,服务价格上涨1.0%,涨幅扩大0.2个百分点。

02

4月居民信贷负增长,明显低于预期

从2022年开始,反映居民房贷的居民中长期贷款持续处于偏低的水平,中枢从此前的5000亿回落至2000亿左右。今年前2个月居民信贷保持在2000亿左右,但是3月却出现较大幅度增长达到6000亿的水平,接近2021年的高点。但是本周公布的居民新增中长期贷款却是有记录以来最低数值,连续2个月出现较大幅度的波动,这种情况较为罕见。如果看3月和4月两个月的平均水平,约为2500亿,与之前几个月的数值接近。居民中长期贷款的中枢持续保持在偏低水平,一方面反映房地产销售难以持续性的改善,另一方面也存在部分居民提前偿还房贷的情况。这样的行为会对银行信贷增长和居民消费带来一定的影响。与居民信贷增长持续低迷不同,企业中长期贷款最近保持在较高水平,基建发力可能是重要的原因。一季度银行信贷靠前发力信贷增长较快,银行通过贴现票据来完成贷款额度的意愿较低,因此1-3月贴现票据融资规模持续负增长。4月份贴现票据融资规模再次回到正值,也从一个侧面反映了银行信贷的需求确实有所降低。这也抑制了整体社融增速的回升。

03

美国通胀回落,信贷标准收紧

国内通胀低迷,美国通胀则是从高位缓慢回落。4月美国CPI同比增速回落至5%以下,而核心CPI还保持一定的粘性。此外,美国的PPI(所有商品)同比增速已经出现明显的负增长。多种迹象表明,美国的通胀压力已经在逐渐减轻。当然,未来通胀的中枢能否回落至2%还有一定的不确定性。5月初美联储加息25bp,基准利率已经达到5-5.25%的区间,而4月美国通胀回落至5%以下,这表明美国CPI已经低于基准利率。这意味着美国的实际利率已经转正,在金融危机之后少见。从这个角度看,美联储继续加息的必要性和空间都有限。美联储加息周期大概率走向终结。另一方面,美国银行业危机导致银行发放贷款的标准持续收紧,已经接近过去几次经济衰落的水平。最近美国区域银行股价的下行还在继续,银行业危机加剧了市场对于美国衰退的担忧。下半年美联储是否会开启降息,将成为影响很多资产价格的关键。

04

资产配置低配股票,增配债券,超配黄金

近期国内宏观数据持续低于预期,国外美国银行业危机发酵,都对风险资产形成利空,对债券和黄金形成利多。

05

风险提示