居民信贷有所减少,宽信用政策仍需加码-申万期货_金融专题_国债期货

摘要

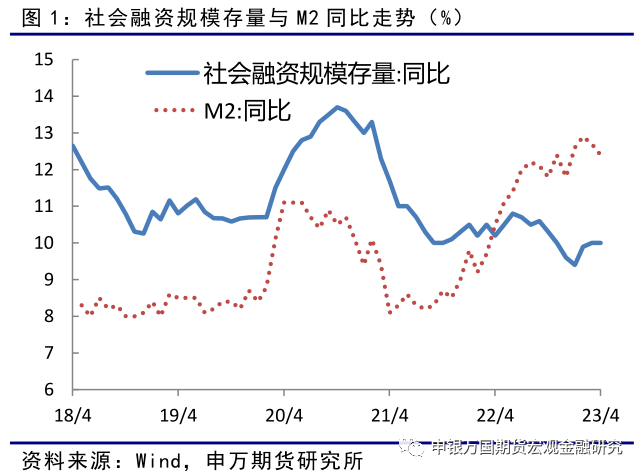

4月,社会融资规模增量为1.22万亿元,比上年同期多2729亿元。4月末社会融资规模存量为359.95万亿元,同比增长10%。广义货币(M2)余额280.85万亿元,同比增长12.4%,狭义货币(M1)余额66.98万亿元,同比增长5.3%。

4月份,企业信贷和债券融资继续保持高位,表外融资规模保持稳定,受历史存量房贷利率较高影响,居民信贷和存款均有所减少,总体带动社融增量比上年同期多增2729亿元。4月末,社融存量增速稳定在10%,与上月持平。当前经济恢复出现分化,制造业景气度回落,物价处于低位,国内外需求偏弱,宽信用政策仍需加码。

国债期货观点:随着经济数据不及预期、存款利率下调利多等事件落地,短期跌破2.7%关口后有所反复,国债期货价格上涨后谨防高位回落,当前期现基差逐步收窄甚至转正,期货合约存在一定的正向套利机会,做多的性价比不如现券,建议关注基差和跨期套利机会。

正文

01

事件

2023年4月,社会融资规模增量为1.22万亿元,比上年同期多2729亿元。4月末社会融资规模存量为359.95万亿元,同比增长10%。广义货币(M2)余额280.85万亿元,同比增长12.4%,狭义货币(M1)余额66.98万亿元,同比增长5.3%。

02

居民信贷有所减少,宽信用政策仍需加码

4月份,企业信贷和债券融资继续保持高位,受历史存量房贷利率较高影响,居民信贷有所减少,总体带动社融增量比上年同期多增2729亿元。4月末,社融存量增速稳定在10%,与上月持平,宽信用政策仍需加码。

1、企业信贷保持高位,居民信贷有所减少

4月份新增人民币贷款7188亿元,同比多增649亿元。具体看,住户贷款减少2411亿元,同比多减241亿元,其中居民户短期贷款减少1255亿元,居民户中长期贷款减少1156亿元。从30大中城市商品房成交面积来看,4月份同比增加28%,仍保持较高增速,表明楼市在继续回暖。居民中长期贷款减少主要是因为历史存量房贷利率较高,理财收益率回落和新发房贷利率较低,引发居民提前还贷金额超过了新发放的房贷金额。

非金融性公司及其他部门贷款增加6839亿元,同比多增1055亿元。其中短期贷款减少1099亿元,同比少减849亿元,中长期贷款增加6669亿元,同比多增4017亿元,各主要银行信贷尤其是中长期贷款继续发力,带动企业融资继续恢复。

2、债券净融资维持高位,支持实体经济发展

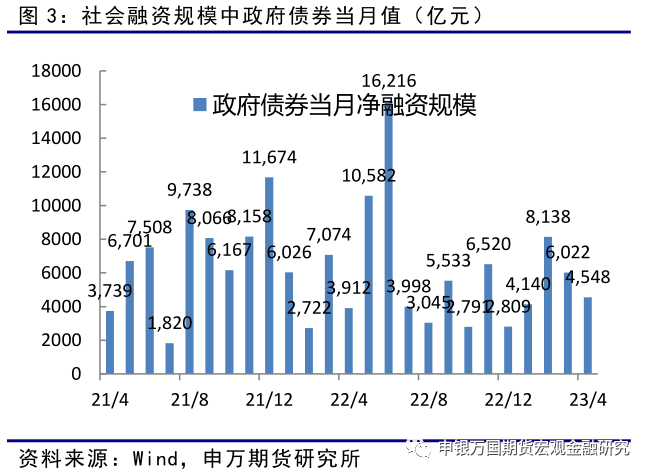

4月份,企业债券融资新增2843亿元,同比小幅减少809亿元,但仍处于近一年来的相对高位。政府债券新增4548亿元,同比小幅增加636亿元,继续保持前置发行,一季度持续发力。预计债券净融资将继续处于高位,支持实体经济发展。

3、表外融资规模逐步趋稳

4月份新增委托贷款和信托贷款均小幅增加,信托贷款同比多增734亿元。新增未贴现银行承兑汇票减少1347亿元,但仍同比多增1210亿元。虽然表外融资均处于低位,但较去年同期逐步趋稳。

4、社融存量增速保持稳定,宽信用政策仍需加码

4月份,企业信贷和债券融资继续保持高位,表外融资规模保持稳定,受历史存量房贷利率较高影响,居民信贷有所减少,总体带动社融增量比上年同期多增2729亿元。4月末,社融存量增速稳定在10%,与上月持平,宽信用效果仍在逐步显现。当前经济恢复出现分化,制造业景气度回落,物价处于低位,国内外需求偏弱。中央政治局会议中指出恢复和扩大需求是当前经济持续回升向好的关键所在,预计支持消费和扩大内需等政策将继续出台。随着居民出行需求持续释放,消费市场保持较快增长,预计宽信用效果将继续显现,促进经济企稳回升。

03

货币供应量同比回落,市场活跃度回升

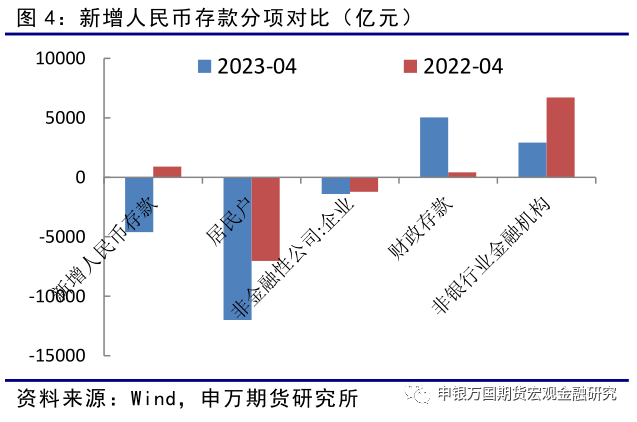

4月份,人民币存款减少4609亿元,同比多减5524亿元,尤其是住户存款减少1.2万亿元,居民提前还贷导致住户存款显著减少。M2增速降至12.4%,比上月回落0.3个百分点。M1余额同比增速比上月末高0.2个百分点,市场对流动性强的资金需求增加,M1-M2剪刀差收窄至-7.1%,同时比上年同期高0.2个百分点,整体市场对资金需求较去年同期仍有所恢复。随着居民消费持续恢复,市场对强流动性资金的需求或继续增加。

04

10年国债跌破2.7%关口后,期债谨防回落

近期国债期货价格持续上涨,10年期国债活跃券收益率盘中跌破2.7%关口,创去年11月份以来的新低,主要是受市场传闻企业单位协定存款利率将有所下调和物价金融数据不及预期等因素影响。

1、部分银行存款利率下调,引发市场宽松预期。今年4月份以来,浙商银行、渤海银行、恒丰银行及多家中小银行陆续下调存款利率,尽管央行发言人表示部分中小行下调存款利率是补充下调,是存款利率市场化环境下的正常现象,但仍持续引发市场宽松预期。近日市场又传闻协定存款利率将有所下调,继续支撑债市走强。

2、制造业PMI、物价和金融等数据不及预期。4月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.2%、56.4%和54.4%,低于上月2.7、1.8和2.6个百分点,三大指数不同程度回落,尤其是制造业PMI跌破荣枯线,表明制造业进入了收缩期,此前公布的工业企业利润数据降幅仍然较大。4月份CPI同比涨幅放缓,PPI降幅扩大也表明国内外需求偏弱,经济恢复不及预期。受居民提前还贷影响,社融增量和M2同比增速均不及预期,宽信用政策仍需加码。

3、市场资金面宽松。月初以来,央行回归小额公开市场操作,市场资金面宽松,DR007和SHIBOR:1周利率均有所回落,低于逆回购利率2%超过20bp,中央政治局会议中也延续了“积极的财政政策要加力提效,稳健的货币政策要精准有力”的提法,预计央行仍会保持市场资金面合理充裕,为经济恢复提供适宜的环境。

4、美联储加息靴子落地,进入观察期。5月初,美联储如期加息25个基点,将联邦基金利率目标区间上调至5%-5.25%,决议声明暗示未来将暂停加息,美联储将进入观察期。美国4月CPI同比增长4.9%,连续第10次下降,低于市场预期,美债收益率回落,中美利差逐步收窄。

总体上,在部分经济数据不及预期、存款利率下调事件出现和市场避险情绪升温等因素影响下,预计国债期货价格走势仍强。不过当前国债期货市场已经有所超涨,期现基差逐步收窄甚至转正,期货合约存在一定的正向套利机会,做多的性价比不如现券,随着经济数据不及预期、存款利率下调利多等事件落地,短期跌破2.7%关口后有所反复,国债期货价格上涨后谨防高位回落,建议关注基差和跨期套利机会。