甲醇供需两弱,短期难以上涨——申万期货商品专题

2023-05-12 17:26:31

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

正文

近期甲醇连续下跌,主要源自于成本端塌陷的压力以及新开工企业的产量增量。短期内甲醇供应端压力仍较大,大概率低位弱势震荡为主。

01

预期供应增加

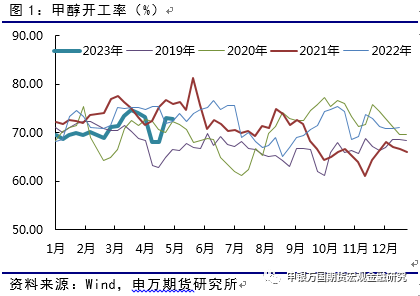

虽然本周甲醇整体开工略有下滑,但整体仍维持较高位置。国内甲醇整体装置开工负荷为67.14%,较上周下跌1.76个百分点,较去年同期下跌3.43个百分点;西北地区的开工负荷为74.07%,较上周下跌2.57个百分点,较去年同期下跌6.64个百分点。本周期内,受西北、华东、西南地区开工负荷下滑的影响,导致全国甲醇开工负荷下滑。

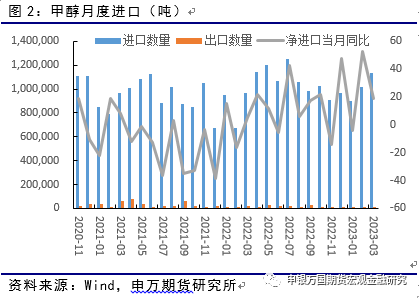

进口方面,4月甲醇进口预计93万吨,同比下滑23万吨。对于5月份,预估甲醇进口量稳固上涨。虽然东南亚多套甲醇装置停车检修,但5月份东南亚与中国合约交付数量极为稳定,中东其它区域船货装港顺畅,南美货物,尤其是智利装港货物再度增加,预估5月份甲醇进口量在121-125万吨。仍需关注5月份天气及进口船货实际装卸进度。整体呈现较大压力。

02

需求回落明显

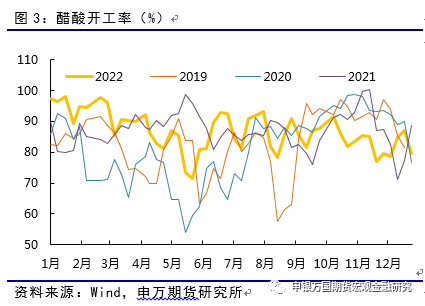

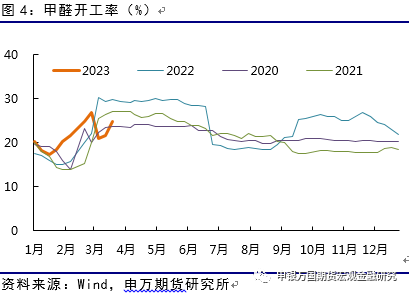

4月国内CTO/MTO装置平均开工负荷在76.77%,较上月下跌1.45个百分点。月内宁夏及安徽部分煤制烯烃装置停车检修,所以国内MTO装置整体开工负荷出现下滑。5月份重启及检修装置均有,影响区域性供需。预估4月份甲醛样本开工负荷为31.91%,较3月下降1.39个百分点。月内山东、河北等地部分装置负荷略降,整体开工较3月份下降。预估4月份二甲醚开工负荷10.72%,较上月下降0.49个百分点,开祥装置月初停车,下旬重启后低负荷运行,天福装置月内部分时间段停车;丹峰装置月中重启后负荷略低;另有部分主力装置处于低负荷运行状态。预计冰醋酸4月份开工负荷76.75%,较上月下降4.64个百分点,月产量约73.64万吨,较上月减少约7.06万吨。本月塞拉尼斯装置出现停车,中石化宁夏能化装置停车状态逐步恢复,延长榆林煤化多次开工不稳,河南顺达装置低负荷运行,华谊三地装置及南京英力士装置依旧处于开工不满状态。

全国MTBE样本企业装置平均开工负荷为53.63%,与上期相比微幅上涨0.62个百分点;与去年同期相比上涨7.04个百分点。本周期内国内MTBE样本企业装置整体开工负荷处于下降走势。虽然本月山东德晨能源、胜华新材料的MTBE装置检修结束恢复正常生产,但是同期仍有宁波昊德以及大连恒力的MTBE装置进入检修期,综合来看本月国内MTBE样本企业装置开工负荷整体以震荡下行走势为主。

预计4月份DMF行业开工负荷在59.54%。本月除河南骏化停车外,晋煤日月、九江心连心一期和陕西兴化也相继停车检修。

03

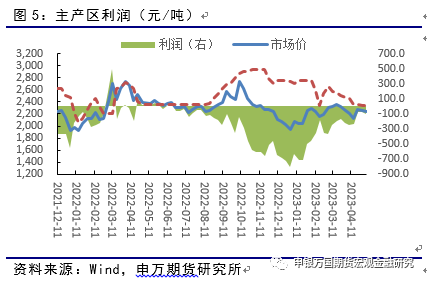

煤炭成本继续下滑

国内动力煤市场供需格局偏宽松,价格以承压运行为主,山东动力煤市场5000大卡动力煤到厂价格为865-885元/吨,较上周下降 77.5 元/吨,降幅 8.14%。产地方面,国内多数煤矿保持正常生产,局部地区工作面搬家或设备检修民营煤矿略有增加。主流煤矿仍以兑现长协用户需求为主,落实中长期合同合理价格;市场煤价格则受需求不振影响,整体承压运行。非电行业利润表现仍不理想,终端用户多将煤炭库存控制在中低水平以缓解成本压力,采购积极性不高;贸易商及煤场则因投机操作风险较大影响,以观望为主,拉运积极性有限。需求疲软,到矿拉运车辆不多,煤矿出货不畅,库存压力较大,坑口价格整体承压偏弱运行。至月底,局部地区因停减产煤矿数量增加,下游拉运需求向在产煤矿集中,部分煤矿出货情况好转,坑口价格出现窄幅探涨。

04

库存

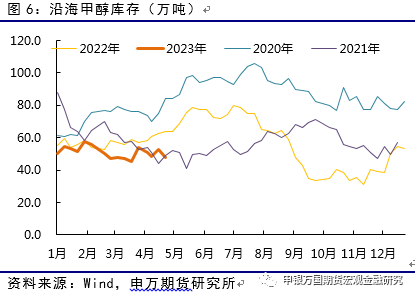

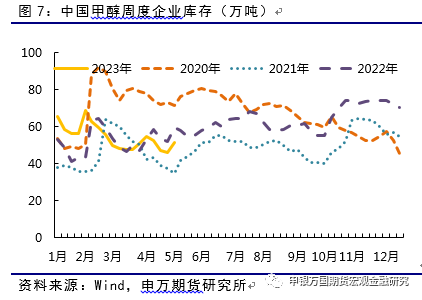

整体来看,沿海地区甲醇库存在83.7万吨,环比上涨7.98万吨,涨幅为10.54%,同比下降6.06%。整体沿海地区甲醇可流通货源预估28.6万吨附近。内地社会库存方面,甲醇延续去年底的去库走势,最近一期库存51万吨。

05

总结

内地甲醇市场供应端趋于增加,且部分传统下游将逐步进入消费淡季,所以参与者对市场有稳中看弱预期。然而内地部分 MTO 装置恢复后对局部区域需求有一定支撑,且部分参与者对宏观面暂无明显利空看法,所以进一步做空操作谨慎。整体来看后期内地甲醇或呈现区域性震荡走势,整体趋势稳中偏弱。沿海供应缩减、华东弹性需求和集中补货是本次价格拉涨的核心逻辑。但市场人士普遍认为目前沿海甲醇市场持续上涨的驱动力逐步变弱。考虑到供应增加预期及本阶段上涨通道或将暂时关闭。预估甲醇市场继续偏弱震荡。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据