1、市场概述:

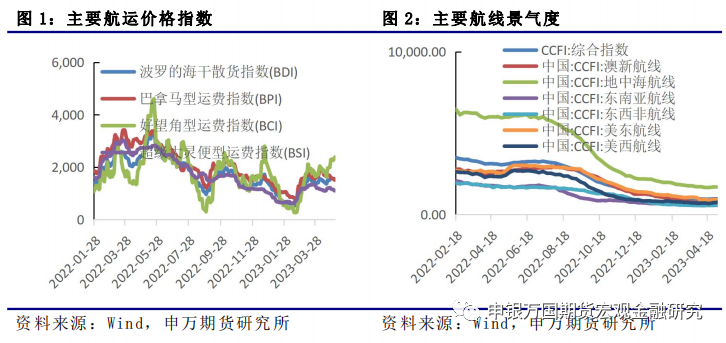

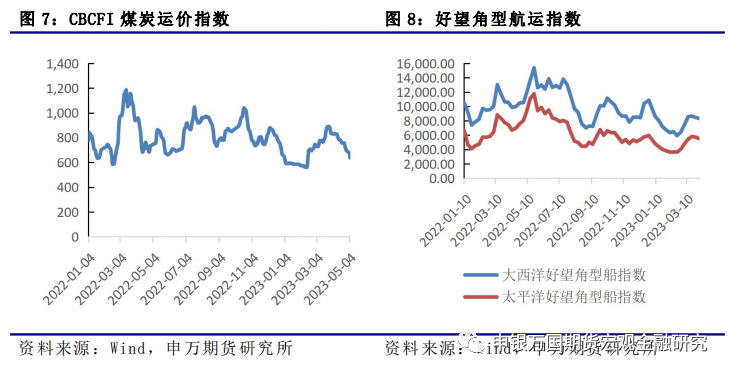

干散货航运:一季度运力调控下航运盈利恢复。2023年5月2日,波罗的海干散货指数(BDI)报收1552点,周环比2.31%,同比-35.66%,分船型看,巴拿马型、好望角型、超灵便型运价指数分别报收1563/2268/1144点,周环比-7.35%/13.80%/-5.61%,同比-47.11%/5.64%/-58.14%。

集装箱航运:上周波罗的海货运指数从1575.55降至1497.39,总体依旧在延续2021年9月以来的下行趋势。SCFI运价综合指数从999.73降至998.29,连续第二周回落,整体集装箱航运的运价基本回落至2019年疫情前的水平。

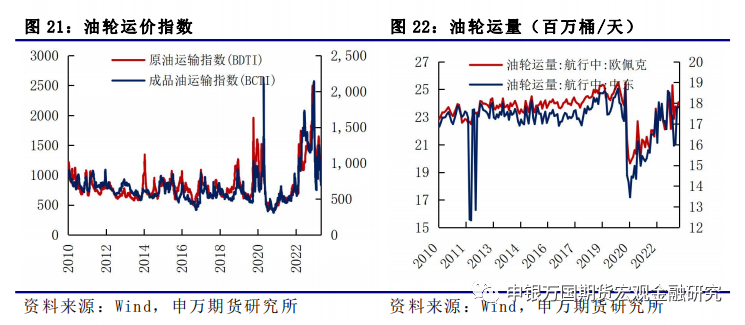

油轮:油轮运价一增一降。原油运输指数BDTI从1046增至1072,成品油运输指数BCTI从752降至694。

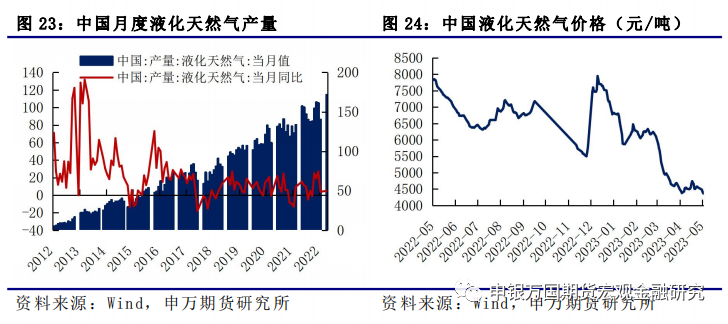

LNG:国内液化石油气价格下降。5月6日,液化石油气市场价格为4367元/吨,4月28日市场价为4562元/吨,上周价格下降4.27%。

2、总结展望:

干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。但随着WHO正式宣布新冠疫情不再构成PHEIC,此前诸多约束预计二季度开始缓解,5月FOMC加息落地后市场交易下半年停止紧缩,欧美政策差收窄下美元指数预计反弹,有望提振出口。预计 2023 年干散货船舶手持订单量交付占现有运力比重为 3.79%,占比整体较低。同时,这也为干散货未来市场反弹奠定较好基础。预计短期散货市场运输存在机会,但由于船价较高,市场投资机会不大。

集装箱航运:短期集装箱运价尚未看到趋势性拐点,整体运价接近见底。欧洲需求有所复苏,但景气度依旧处于荣枯线下方,美国经济景气度反弹,但持续性有待验证,同时欧美降低对我国的进口需求,需求难有明显起色,二季度集装箱运价难有明显起色。

油轮:由于俄乌冲突升级、船队老化和新造船订单减少,预计今年二季度全球油轮运价仍将受到支撑,但石油供应减少和对经济衰退的担忧或将限制涨幅。

LNG:欧洲计划为下一个冬季的能源供应做好准备,预计今年夏季其LNG需求将大幅增长,这将利好LNG运输市场。根据最新数据,LNG船队现有订单量占比达到50%,创下历史新高。当前LNG期租运价稳健,未来供应吃紧下运价或易涨难跌。

1、干散货航运

2023年5月2日,波罗的海干散货指数(BDI)报收1552点,周环比2.31%,同比-35.66%,分船型看,巴拿马型、好望角型、超灵便型运价指数分别报收1563/2268/1144点,周环比-7.35%/13.80%/-5.61%,同比-47.11%/5.64%/-58.14%。

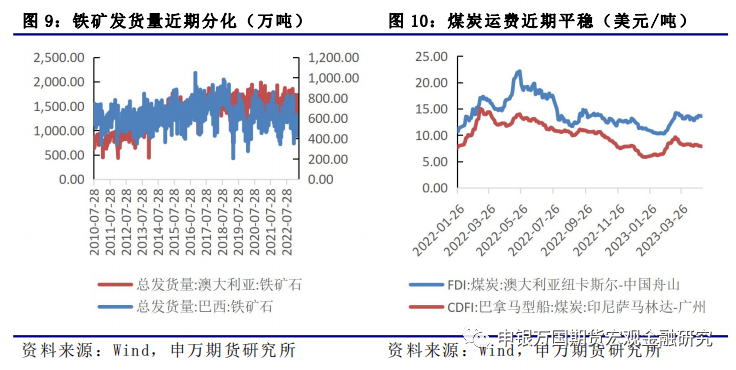

我们认为BDI中长期走势需要观察全球工业经济恢复情况,可以持续动态跟踪世界钢铁产量、澳大利亚和巴西铁矿石出口、中国煤炭进口等指标。

2、集装箱航运

上周波罗的海货运指数从1575.55降至1497.39,总体依旧在延续2021年9月以来的下行趋势。SCFI运价综合指数从999.73降至998.29,连续第二周回落,整体集装箱航运的运价基本回落至2019年疫情前的水平。

3、油轮

油轮运价一增一降。原油运输指数BDTI从1046增至1072,成品油运输指数BCTI从752降至694。3月最新数据显示,从欧佩克和中东出发的油轮运量均小幅提升。从欧佩克出发的航行中油轮运量从2月的23.54百万桶/天增至24.07百万桶/天,从中东出发的航行中油轮运量从2月的17.78百万桶/天增至17.81百万桶/天。

4、LNG

国内液化石油气价格下降。5月6日,液化石油气市场价格为4367元/吨,4月28日市场价为4562元/吨,上周价格下降4.27%。根据国家统计局最新公布的3月液化气产量来看,我国液化天然气月度产量基本处于上涨趋势之中,2023年3月液化天然气产量增至171.77万吨,增速由3.83%增至4.95%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

龙头航运企业营收下降。马士基第一季度海运业务营收为99亿美元,同比减少57亿美元。与2022年第一季度相比,装载量总体下降了9.4%。受亚洲至欧洲和北美航线的合同和运费的推动,平均装载运费与2022年第一季度相比下降了37%,与2022年第四季度相比下降26%。与2022年第一季度相比,固定燃料的单位成本增加了1.0%。

11月下旬,部分港口大宗散货吞吐量较10月下旬有所回落。其中,秦皇岛港与神华黄骅港煤炭吞吐量同比减少22.6%。重点监测沿海港口原油吞吐量同比下降0.5%,其中,大连港增长75%,天津港增长16.6%。重点监测港口金属矿石吞吐量同比下降17.8%。其中,宁波舟山港增长10%。港口库存总体平稳,11月30日,重点监测港口库存同比增加0.22%,较11月20日下降2.5%。

上海航运指数明显转暖。本月集装箱运价综合指数整体回升,短期运价有企稳迹象。SCFI综合指数收于1037.07点,环比回升0.33%;上海-欧洲运价883美元/TEU,较上周回升1.38%;上海-美西运价1633美元/TEU,环比回落2.1%;上海-美东运价2510美元/TEU,环比回落2.14%。

2、贸易及港口需求

截至4月,全球集装箱总运力约2609万TEU,总运力年增长率约4.53%。集装箱船在手订单规模企稳,新造船订单量下滑,船舶交付量回落,上游船厂的活跃度降低,市场对远期运价的走势仍偏悲观,船舶闲置比例偏稳。我国和美国港口运转活跃度有所回升,全球港口交通仍改善,逐渐向疫情前均值回归。但受需求疲弱和集装箱产量增加的影响,一季度国内有空箱压港情况,近期稍有缓解。

3、国际船运租金变化

9000TEU船舶6-12个月日租金5.6万美元;6800TEU船舶6-12个月日租金3.75万美元;4400TEU船舶6-12个月日租金2.5万TEU,船舶租金水平近期有所上调。

根据克拉克森统计的集装箱船的日均盈利水平,目前集装箱船日均盈利为2.4万美元/天,2019-2020年盈利均值大约在1.39万美元/天,2021-2022年度中枢陡升约4倍至5.98万美元/天,供需矛盾缓和后2022年四季度开始大幅下滑,目前盈利值已经较此前高点回落将近60%。

标的港口已接近疫情前水平。目前上海港的拥堵拥堵船舶7日均值约85艘船,拥堵运力37.7万TEU,同比小增3.3%;洛杉矶/长滩港的拥堵船只18艘,拥堵运力17.82万TEU,同比分别下降42.59%和35.18%。目前集装箱船的平均港口等待时间为7.6个小时,较上月回落,较2022年均值同比已经下降41.45%,洛杉矶和长滩港在码头等待9天或更长时间的进口集装箱数量比2022年初峰值下降约90%。港口准班率方面:上海港准班率73.36%,宁波港64.29%,深圳港74.5%,国内各港口的准本率大幅回升。美国洛杉矶和长滩的港口准班率均为42.86%,近期变化趋稳。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

事实表明,在航运市场周期性和宏观因素的推动下,干散货市场正在经历几十年以来最大的波动,这使得FFA市场成为对冲的关键,并且提供了大量交易机会。据冯亚雄介绍,干散货FFA在2020年有260万手交易,相当于超过58亿吨实货。同年FFA市场的名义价值为488亿美元。目前,97%的FFA合约成交是期租(TC)合约,3%的合约是针对特定航线的程租合约(VC)。

全球范围内,最有影响力的海运衍生品是新加坡交易所推出的FFA,但是该款产品仅针对国际干散货运输市场,并且采取经纪人撮合的远期交易方式。虽然新交所也在近期推出集装箱版的FFA市场,但是存在流动性相对较低的先天性缺陷,交易量较为有限。

5、铁矿及煤炭航运市场分析

铁矿需求方面,在5月传统的需求淡季,成材供需双缩将从交易预期转向交易现实。在基建资金情况边际收紧、钢材出口放缓对内贸市场的挤压,以及地产前端环节的缺失的情况下,5月现实端的需求难寻亮点。供应方面,供给端5-6月澳洲、巴西发货量将进一步回升,铁矿港口库存或将步入累库通道。所以在此基本面环境下,即使盘面铁矿的低估值阶段性的向上修复,但终端需求的弱势也抑制了反弹的动能。煤炭需求方面,焦煤进口增量明显、产量高于同期水平,上游库存持续积累,焦煤估值仍存下调空间。近期成材需求表现不佳,钢厂利润低位延续,铁水产量见顶回落,黑色产业链负反馈环境下、需求端对煤焦价格的支撑力度有限。供给方面,日内焦煤、焦炭09合约小幅下探后反弹走强。上游出货压力较大、焦煤价格持续走弱,焦炭第六轮提降开启。在钢厂利润低位而焦企盈利仍存的环境下,焦炭提降周期尚未结束。

1、行业要闻

平均航速降低4%,集装箱航运市场运力供应下降。由于新冠肺炎疫情期间市场需求强劲且港口普遍拥堵,班轮运营商将船舶平均航速提高了4%。而当前情况已大不相同,2023年第一季度,集装箱船平均航速已降至13.8节,同比下降4%,预计2025年前将下降10%。调整航速是管理运力供应的有效方法。较低的航速也能减少燃油消耗和温室气体排放。慢速航行在金融危机后首次应用,当时干线航线的航速降低了20%。2019年,大型船舶的平均航速比小型船舶快2.6节。2022年第一季度,这一速度差缩小到1.8节,2023年第一季度进一步缩小到1.6节。2023年第一季度,按船舶箱量计算的加权平均航速同比下降6%,而平均航速仅同比下降4%。因此,运力供应下降速度大于航速降幅。

美森轮船发布2023年第一季度业绩。航运界网消息,美森轮船(Matson)5月4日发布2023年第一季度业绩。报告期内,美森轮船实现合并营业收入7.05亿美元,同比减少39.5%;息税折旧摊销前利润(EBITDA)为8170万美元,同比减少82.9%;净利润为3400万美元,同比减少90.0%。Matson董事长兼首席执行官Matt Cox就业绩表现和市场预期评论道,“尽管低于过去两年疫情驱动的非凡水平,但Matson船的海运和物流业务部门在充满挑战的商业环境中表现良好。海运方面,中国航线箱量和运价双双下降,这是导致公司综合营业收入同比下降的主要原因。今年一季度,由于消费者需求疲软、利率上升和经济不确定性,零售客户继续保守地管理库存。我们预计第二季度的CLX和CLX+航线将出现货运需求低于正常水平,货量下降和运价走低的态势。在美国没有经济“硬着陆”的情况下,随着跨太平洋市场向更正常的需求水平过渡,我们继续预计2023年下半年贸易动态会有所改善。无论经济环境如何,我们预计将继续获得比上海集装箱货运指数更高的费率溢价,这反映了我们快速可靠的海运服务和无与伦比的目的地服务。"

一季度利润大跌!马士基警告“前方仍乌云密布”。由于运输量放缓和运费暴跌,航运巨头马士基第一季度营业利润下降超过一半,预计2023年剩余时间业绩将更为疲软。马士基首席执行官柯文胜先生(Vincent Clerc)在接受采访时表示:第一季度“将是本财年中表现最好的一个季度”。“但我们的前方仍乌云密布。”马士基周四公布今年第一季度财报,一季度盈利超出预期,并维持其全年盈利指引,但集装箱货运量继续下滑。该公司一季度息税折旧及摊销前利润(EBITDA)下降56%,从上年同期的90.8亿美元降至39.7亿美元,超过了Refinitiv调查中分析师预期的37.1亿美元。第一季度货运量下降9.4%,运费较去年同期下降了37%,接近盈亏平衡水平。

2、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1575.55降至1497.39,总体依旧在延续2021年9月以来的下行趋势。SCFI运价综合指数从999.73降至998.29,连续第二周回落,整体集装箱航运的运价基本回落至2019年疫情前的水平。

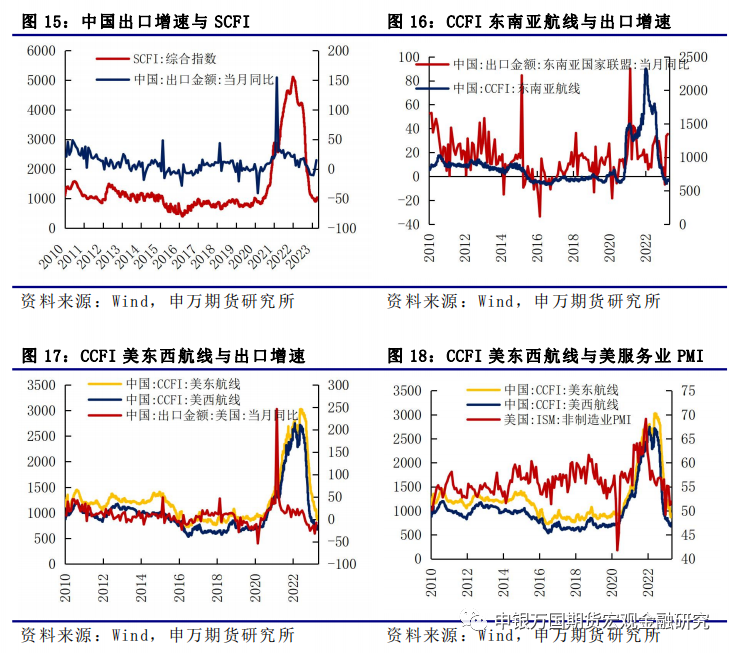

从分航线的运价指数来看,四大主要航线的运价中仅美洲航线小幅反弹。东南亚航线由657.46降至644.67,欧洲航线由1183.36降至1170.67。结合近期美国就业市场的强劲,美国经济“硬着陆”可能性偏小,需求端仍具韧性。美东航线从923.24增至933.14,美西航线由723.27增至750.81。总体各航线依旧延续2022年以来的下降趋势,基本接近疫情前的运价水平。

整体来看,目前集装箱航运运价处于下降的大趋势之中,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平。

3、集装箱运力

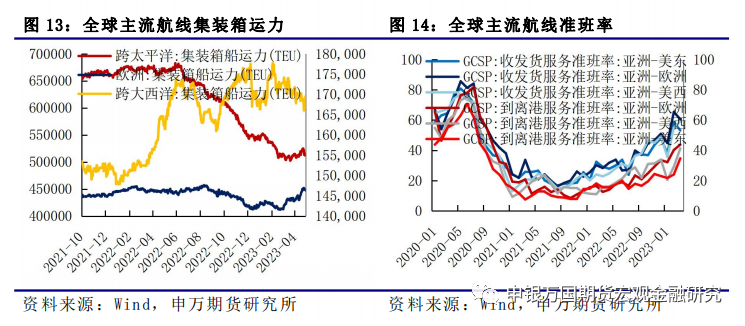

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从523485TEU降至512288TEU,减少11197TEU;跨大西洋集装箱运力从168938TEU降至168382TEU,减少556TEU;亚欧集装箱运力从449944TEU降至448804TEU,减少1140TEU。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

4、宏观需求

北美方面,美国4月ISM制造业PMI为47.1,预期46.7,前值46.3。ISM非制造业PMI升至51.9,预期51.8,前值51.2。美国劳工统计局公布数据显示,4月新增非农就业人口25.3万,远超市场预期值18万;失业率降至3.4%,创1969年以来新低;薪资加速上涨,员工平均时薪环比上涨0.5%。尽管美国地区银行风波不断、经济前景恶化,就业市场却依旧强劲。上周跨太平洋运力下降过万TEU,加上需求依旧强劲,运价小幅反弹。

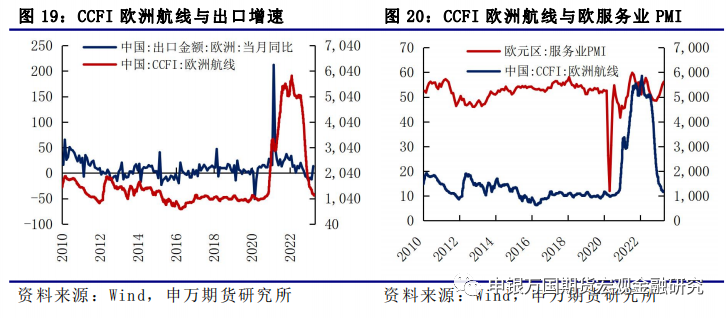

欧洲方面,欧元区4月PMI初值显示4月制造业PMI录得45.5,预期值为48,前值为47.3;服务业PMI初值录得56.6,预期值为54.5,前值为55;综合PMI初值录得54.4,预期值为53.7,前值为53.7。4月欧洲PMI回落,从我国出口欧洲的增速来看,今年整体对于欧洲的出口增速处于反弹之中,但由于跨大西洋的运力基本回到2021年期间的运力水平,使得运价依旧延续下滑态势,目前已基本接近疫情前的水平。

整体来看,欧洲经济复苏反弹,消费需求有所回暖,美国经济需求力度在减弱,最新中国3月出口数据显示,出口美国和欧盟的增速同比均为下滑,1-3月累计出口美国增速同比下降17%,整体集装箱市场的需求未见明显提升。

1、行业要闻

International Seaways预测油轮市场将在今年剩余时间内强劲发展。据《劳氏日报》报道,油轮船东International Seaways首席执行官Lois K.Zabrocky表示,鉴于全球能源贸易的转变带来了更高的油轮利用率,新造船订单量降至30多年来的最低水平,油轮市场将在今年剩余时间内强劲发展。财报显示,2023年一季度,International Seaways实现营业收入2.871亿美元,同比增长182.9%;调整后的息税折旧摊销前利润(EBITDA)达2.090亿美元,同比增长702.8%;净利润达到1.726亿美元或每股3.47美元,而去年同期亏损1300万美元或每股亏损0.26美元。International Seaways指出,对俄罗斯石油行业的制裁进一步改变了全球能源贸易,增加了该公司原油油轮和成品油油轮的吨英里数需求和船舶利用率。并补充称,被制裁的石油贸易通常由老旧油轮提供运输服务,否则这批油轮将被拆解或终止运营。据Lois K.Zabrocky介绍,该公司正在监测近期经济衰退压力对石油需求的影响,预计积极的基本面将继续推动强劲的油轮收益,并从不断上涨的船舶租金中受益。

125艘超级油轮驶往中国创逾两年新高。智通财经APP获悉,中国正在通过海路进口大量原油。船舶跟踪数据显示,截至4月底,约有125艘超级油轮向中国运送原油,运载能力为2.5亿桶。这是两年多来的最高水平,4月份的货物装载数据也支持了中国将接收更多货物的观点。早在2月份,交易员就报告称,包括中石化在内的炼油商的采购量激增,从中东、美国和西非抢购了数百万桶原油。参与亚洲现货市场的交易员表示,中国的石油需求可能会保持相对健康,不过目前还不清楚是否会像今年早些时候那样强劲。由于担心经济恶化,原油期货最近受到打击,自4月中旬以来下跌了约17%。

2、上周市场

油轮运价一增一降。原油运输指数BDTI从1046增至1072,成品油运输指数BCTI从752降至694。3月最新数据显示,从欧佩克和中东出发的油轮运量均小幅提升。从欧佩克出发的航行中油轮运量从2月的23.54百万桶/天增至24.07百万桶/天,从中东出发的航行中油轮运量从2月的17.78百万桶/天增至17.81百万桶/天。

1、行业要闻

卡塔尔LNG航运公司Nakilat一季度净利约1.09亿美元。卡塔尔液化天然气航运公司 Nakilat 在今年第一季度实现净利润 3.96 亿卡塔尔里亚尔(约1.09 亿美元),较去年同期的 3.82 亿卡塔尔里亚尔(约1.05 亿美元),增长 3.6%。该公司在一份声明中表示,净利润的增长主要是由于公司对运营效率的持续关注、有效的成本管理以及市场对其液化天然气运输服务的强劲需求。强劲的财务业绩证明了公司有能力应对充满挑战的经济环境,并保持在全球液化天然气航运业的领先地位。

GasLog Partners一季度业绩同比增长。航运界网消息,希腊液化天然气航运公司GasLog Partners 4月28日公布其2023年第一季度未经审计的业绩。今年第一季度,GasLog Partners实现营业收入9906.9万美元,同比增长15.9%;净利润达到3637.5万美元,同比增长4.0%;调整后的息税折旧摊销前利润(EBITDA)达到7632.4万美元,同比增长25.3%;调整后净利润达到3929.9万美元,同比增长38.7%。总的来说,GasLog Partners利用液化天然气市场强劲上涨的时机锁定租约、租船人行使选择权延长租期以及通过售后回租,支持了公司以去杠杆化为中心的业务战略,并加强了资产负债表。

2、上周市场

国内液化石油气价格下降。5月6日,液化石油气市场价格为4367元/吨,4月28日市场价为4562元/吨,上周价格下降4.27%。根据国家统计局最新公布的3月液化气产量来看,我国液化天然气月度产量基本处于上涨趋势之中,2023年3月液化天然气产量增至171.77万吨,增速由3.83%增至4.95%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。但随着WHO正式宣布新冠疫情不再构成PHEIC,此前诸多约束预计二季度开始缓解,5月FOMC加息落地后市场交易下半年停止紧缩,欧美政策差收窄下美元指数预计反弹,有望提振出口。预计2023年干散货船舶手持订单量交付占现有运力比重为3.79%,占比整体较低。同时,这也为干散货未来市场反弹奠定较好基础。预计短期散货市场运输存在机会,但由于船价较高,市场投资机会不大。

2、集装箱航运:短期集装箱运价尚未看到趋势性拐点,整体运价接近见底。欧洲需求有所复苏,但景气度依旧处于荣枯线下方,美国经济景气度反弹,但持续性有待验证,同时欧美降低对我国的进口需求,需求难有明显起色,二季度集装箱运价难有明显起色。

3、油轮:由于俄乌冲突升级、船队老化和新造船订单减少,预计今年二季度全球油轮运价仍将受到支撑,但石油供应减少和对经济衰退的担忧或将限制涨幅。

4、LNG:欧洲计划为下一个冬季的能源供应做好准备,预计今年夏季其LNG需求将大幅增长,这将利好LNG运输市场。根据最新数据,LNG船队现有订单量占比达到50%,创下历史新高。当前LNG期租运价稳健,未来供应吃紧下运价或易涨难跌。

1、美国经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷