【有色周报】欧美银行危机担忧缓解,供需指引有色表现分化

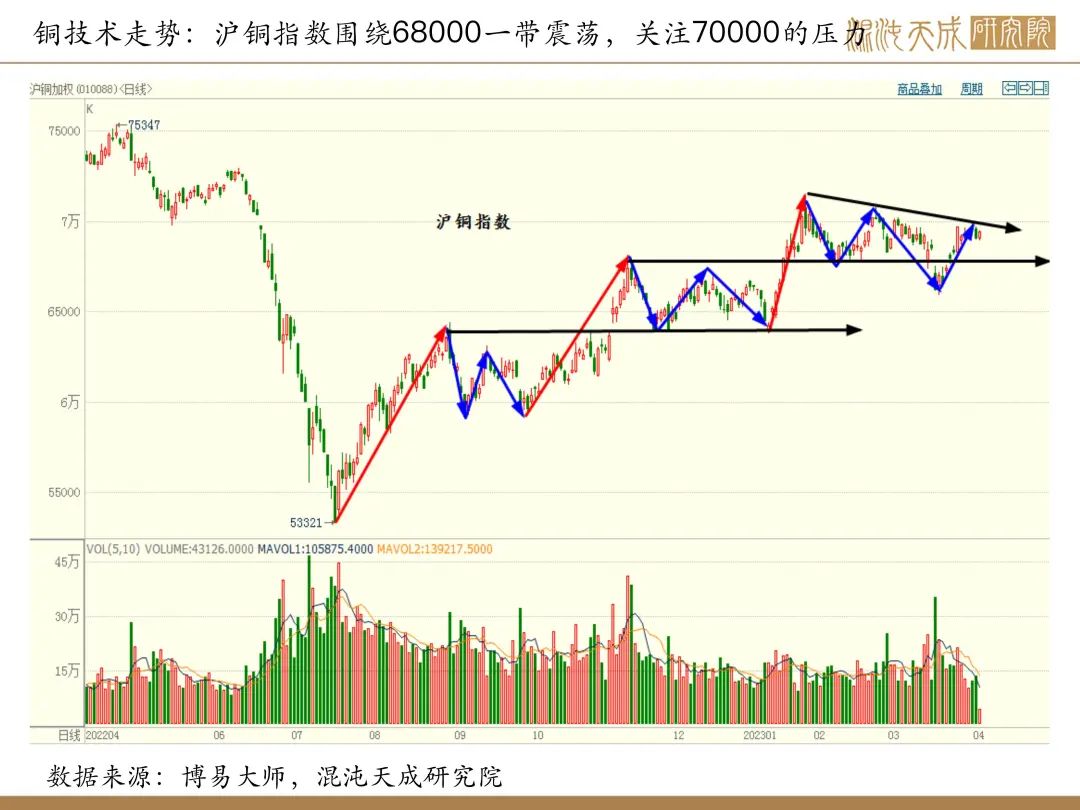

铜:欧美银行担忧情绪缓解,等待冲高布空的机会

基本面概述:

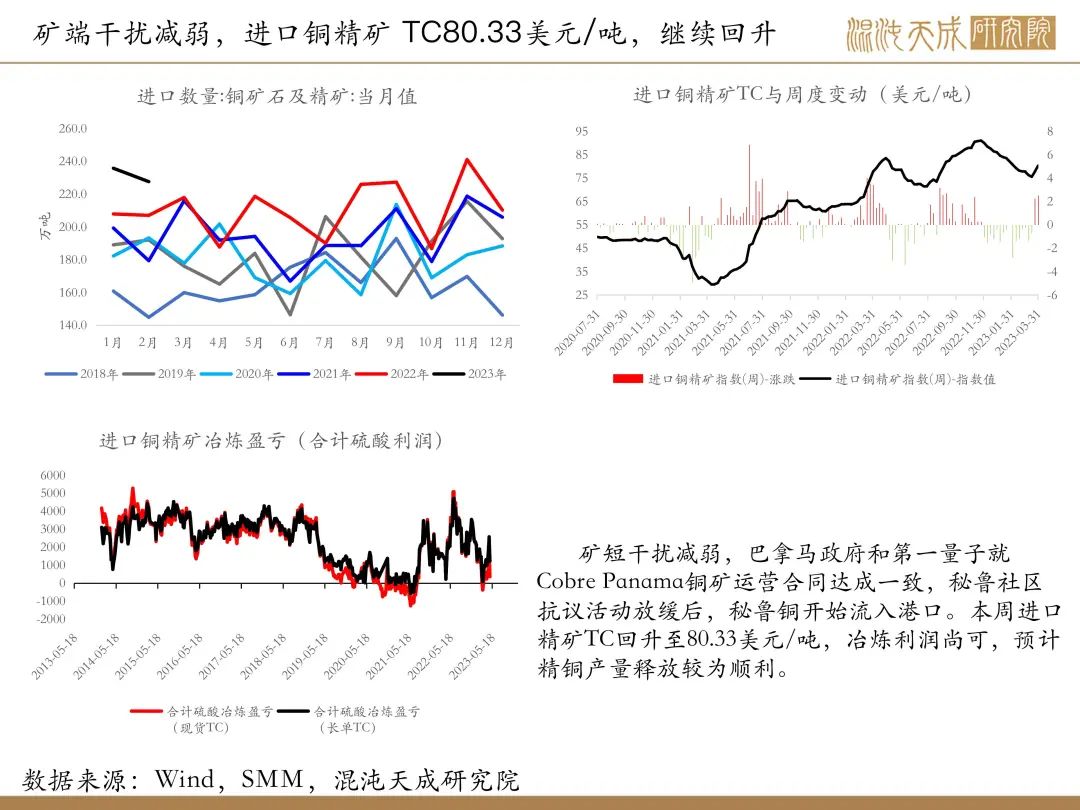

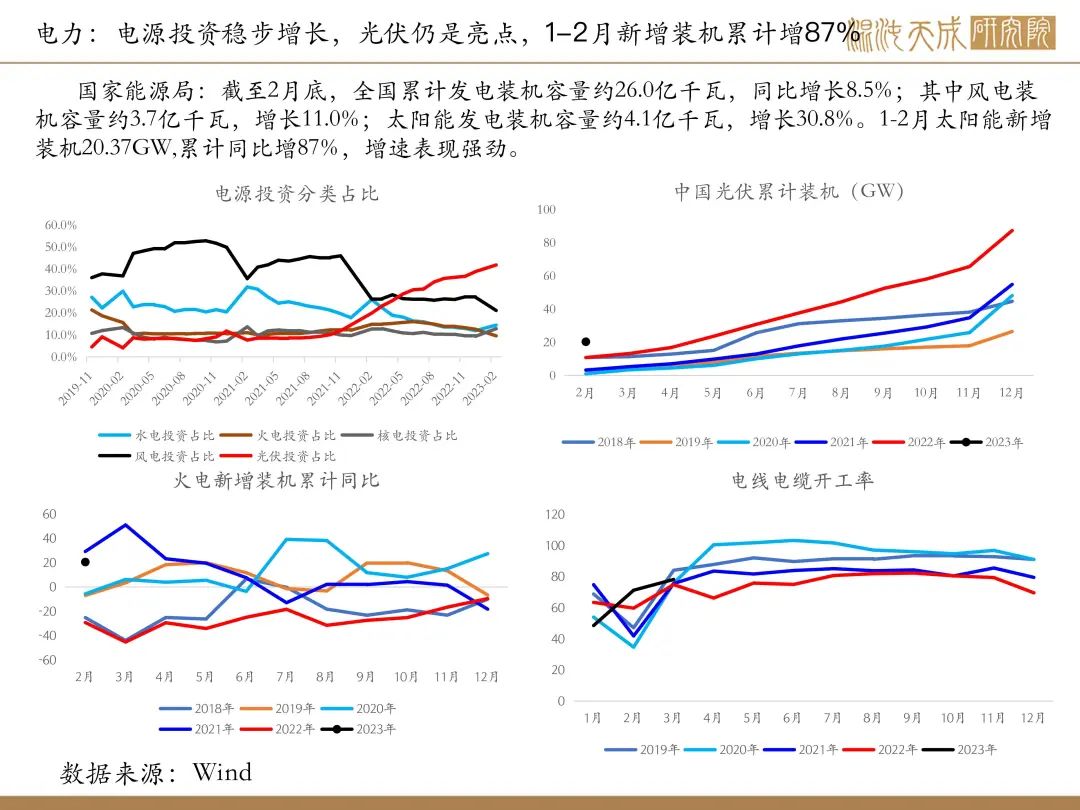

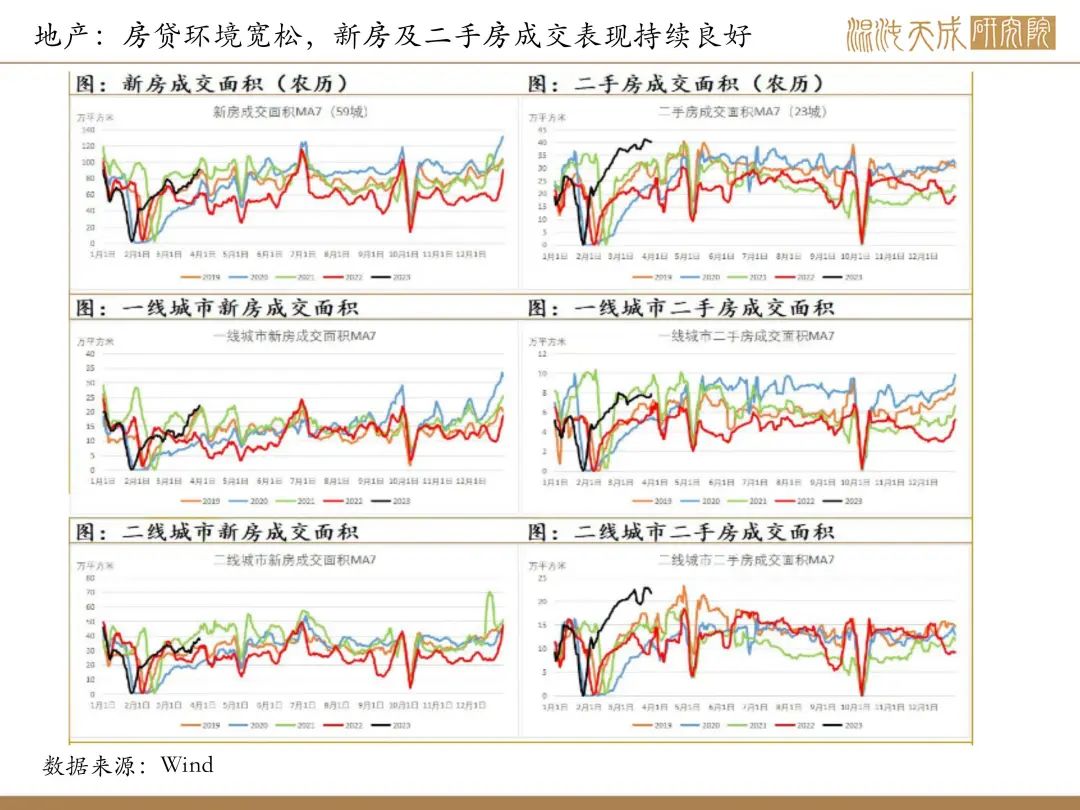

供给: CSPT敲定二季度铜精矿现货采购指导加工费为90美元/吨,较一季度减少3美元/吨,一季度矿端干扰较多,同时冶炼需求也在提升,现货TC仅80美元/吨显著低于指导加工费,二季度TC微降,是对一季度TC的修正,并不意味矿的供给紧张了。需求:节后需求持续恢复,铜杆开工持续回升,库存显著回落,进口窗口短暂开启, 随着进口流入,国内现货升水回落至75元/吨。终端方面,地产成交继续向好,1-2月光伏新增装机累计同比增87%,1-2月家用空调产量累计同比增10.8%,国内经济复苏状况良好。海外高利率环境下,银行风险已经暴露,地产处于下滑状态,需求预期偏弱。

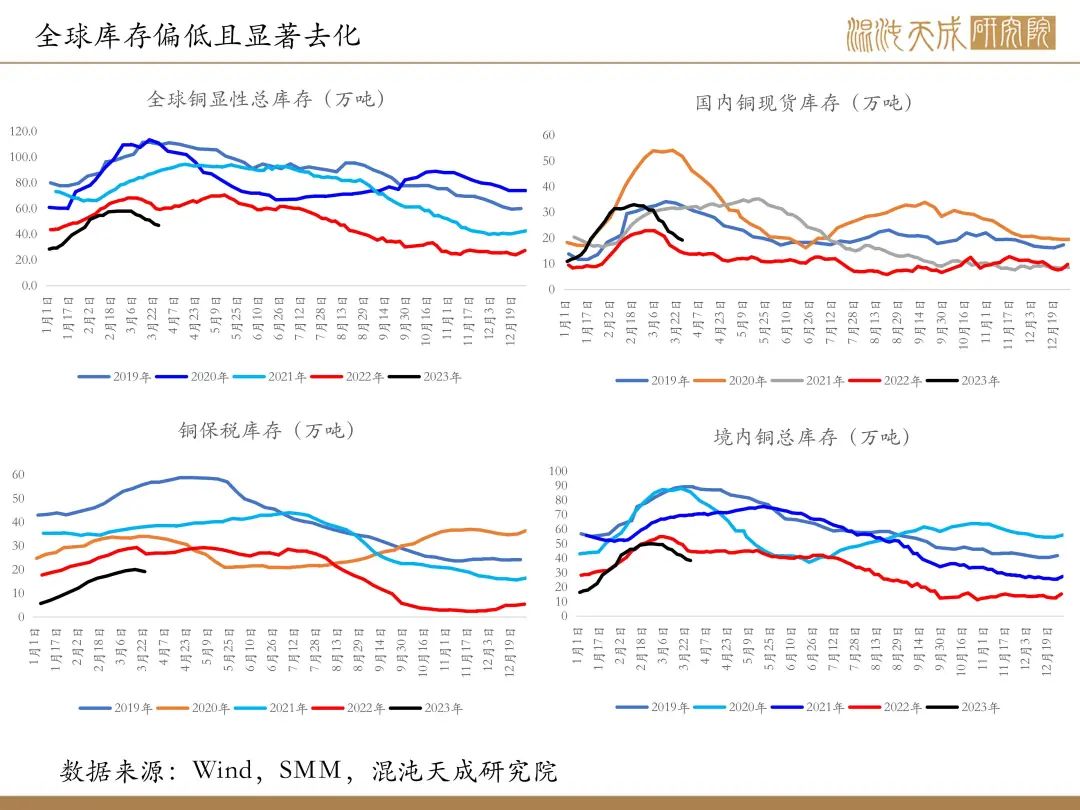

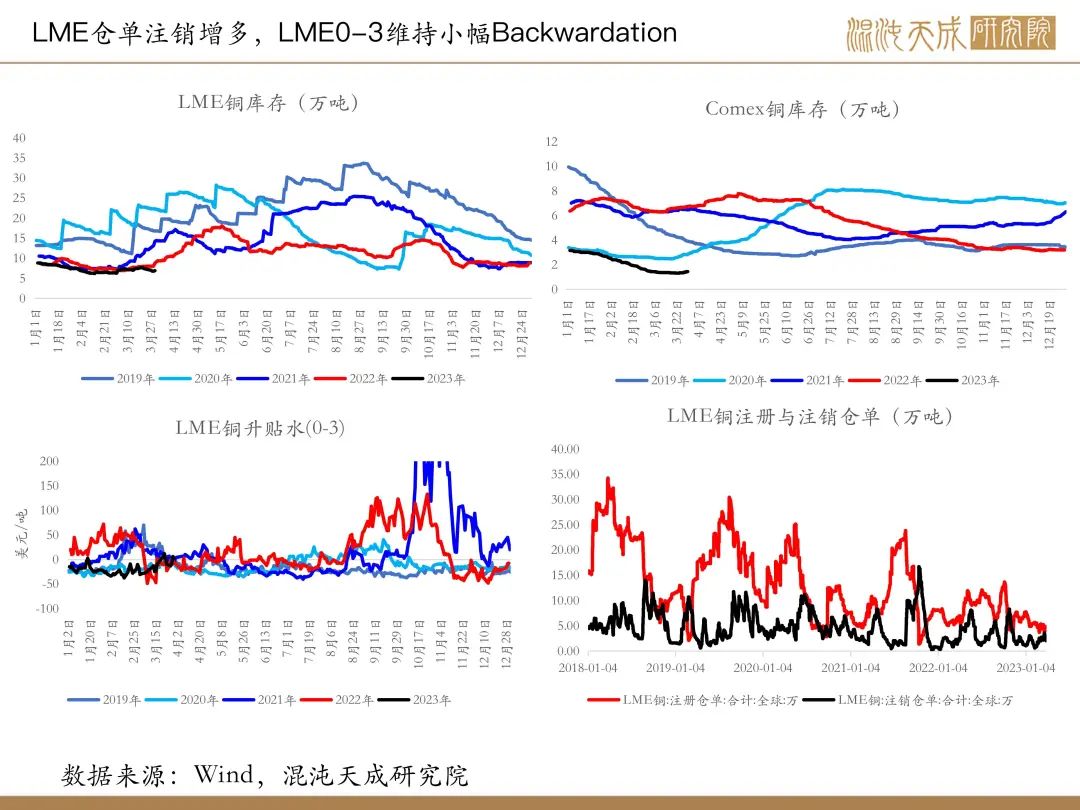

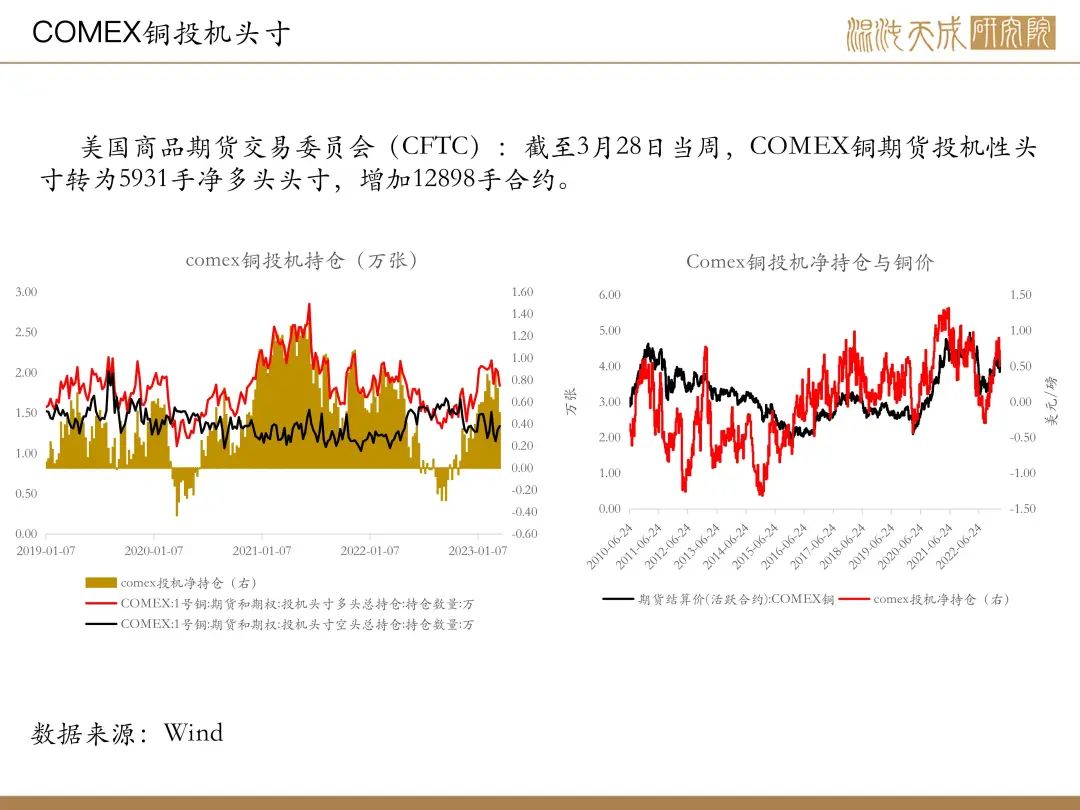

库存:LME铜库存6.47万吨,注销仓单显著增多,市场结构已转为back结构,挤仓风险上升;国内现货库存微增0.2万吨至20.19万吨,保税库存降0.4至15.6万吨

结论及策略建议:

随着矿端干扰因素平息,供给端驱动减弱,需求端预期劈叉,国内复苏状况良好,欧美银行危机尚未蔓延其他领域,需求现实的冲击表现暂时不强,LME铜库存7万吨左右徘徊,短期情绪缓和叠加LME挤仓风险,铜价仍有可能冲高,但不宜过于乐观,持续性预计较差,等待铜价冲高布空的机会。

结构上,LME铜库存不高,注销仓单增多,关注borrow的机会。

风险提示:

政策刺激超预期;挤仓风险

本周铜行业重要消息:

1、【五矿资源:秘鲁Las Bambas铜矿恢复满负荷运转】 五矿资源在电子邮件中表示,秘鲁Las Bambas铜矿的采矿、加工和精矿运输已恢复到满负荷运转。五矿资源本月13日在在港交所发布公告称,Las Bambas铜矿的精矿运输于3月11日(秘鲁时间)重新运作,矿山营运正在恢复满负荷生产。(格隆汇)

2、【巴拿马启动与First Quantum Minerals新合同相关的公众咨询程序】外媒3月26日消息,巴拿马政府启动了与Cobre Panama矿的运营商—First Quantum Minerals为期30天的非约束性公众咨询程序。经过一年的艰苦谈判,新合同,包括命令Cobre Panama停止运营和启动国际仲裁机制,最终于2023年3月8日达成一致。该协议保证了中美洲国家的最低年收入为3.75亿美元,根据毛利率将特许权使用费支付额设定在12%至16%之间(高于目前的2%),将加拿大公司的税收抵免限制在每年最多3500万美元。(上海金属网)

3、【紫金矿业一年新增矿产铜29万吨,贡献全球矿产铜净增量的40.8%】受资源的不可再生性和矿山建设周期影响,全球铜产量很难快速增加,本世纪全球新发现的十大铜矿山中,大部分仍处在研究阶段,但在其中,紫金矿业控制的塞尔维亚佩吉铜金矿、卡莫阿-卡库拉铜矿、西藏巨龙铜矿等3座矿山均已相继建成投产,并正在推进二、三期扩建工程。得益于此,2022年,紫金矿业为全球低碳转型贡献约88万吨矿产铜,位居全球第6位,同比增幅达49%,增量约29万吨,贡献了全球净增量的40.8%,是全球铜矿企业成长最快的公司。(紫金矿业)

4、【2022年全球矿山产铜2189万吨】国际铜研究组织(ICSG)数据显示,2022年,全球矿山产铜2189万吨,前10大矿企产量占比46%,较2021年下降1个百分点;2022年全球铜矿供应增量为75万吨,增速达3.5%,而全球前10大矿企产量增量仅为8万吨,增速为0.8%。头部矿企对全球铜矿产量增速造成拖累,究其原因是全球铜矿主产国智利在2022年铜产量下滑5.2%,使得智利国家铜业、英美资源在智利铜矿以及安托法加斯塔年产量同比下滑。(期货日报)

5、【印尼自由港获得政府建议,在6月禁令之前装运230万吨铜精矿】外电3月29日消息,印尼自由港(Freeport Indonesia)一名官员周三表示,该公司已获得政府的建议,在6月前出口230万吨铜精矿。印尼计划从今年6月起禁止出口原矿石,包括铜精矿和铝土矿,以鼓励国内矿产加工业的发展。印尼自由港发言人Katri Krisnati证实,正如媒体早些时候报道的那样,该公司收到了这一建议。该公司仍需获得贸易部的出口许可证。印尼自由港已开始在东爪哇的Gresik建设一个价值30亿美元的加工设施,该设施将拥有170万吨铜精矿的产能,预计将于2024年逐步投入运营。(文华财经)

6、【CSPT敲定二季度铜精矿现货采购指导加工费,较上季度下调】据了解,CSPT小组今日(3月30日)召开季度会议,敲定2023年第二季度铜精矿现货采购指导加工费为90美元/吨及9.0美分/磅,较一季度减少3美元/吨及0.3美分/磅,一季度铜精矿现货采购指导加工费93美元/吨及9.3美分/磅。(上海金属网)

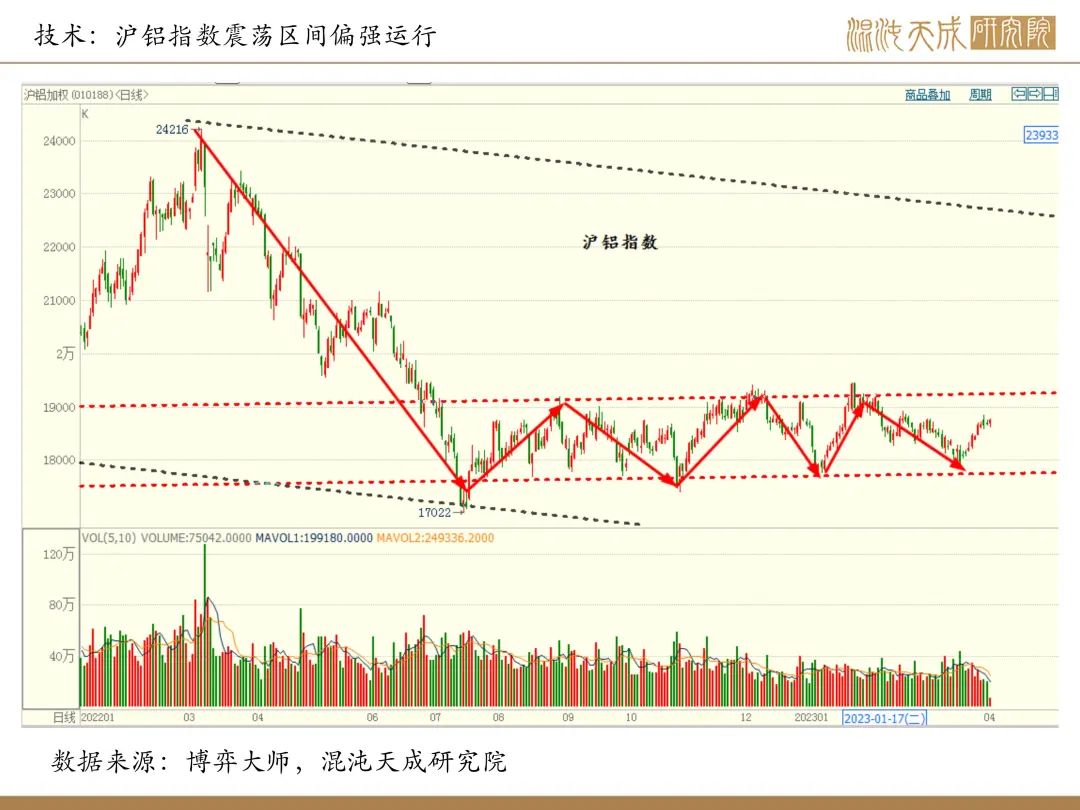

铝:维持逢低做多判断

基本面概述:

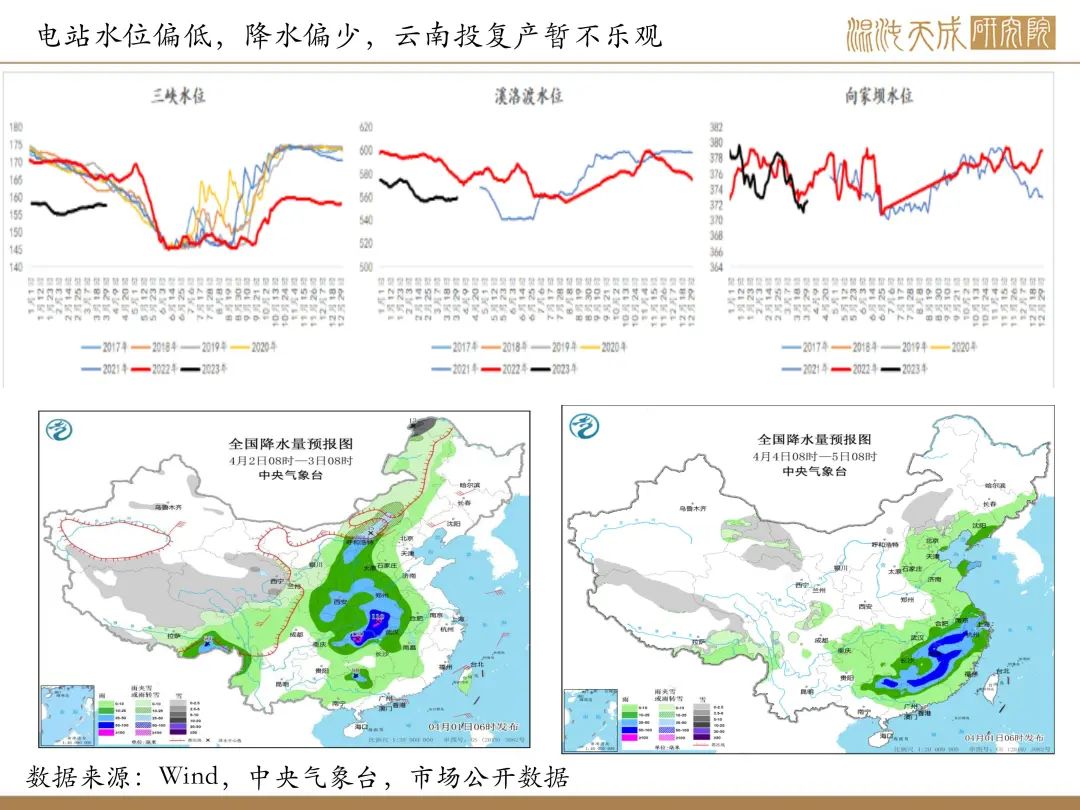

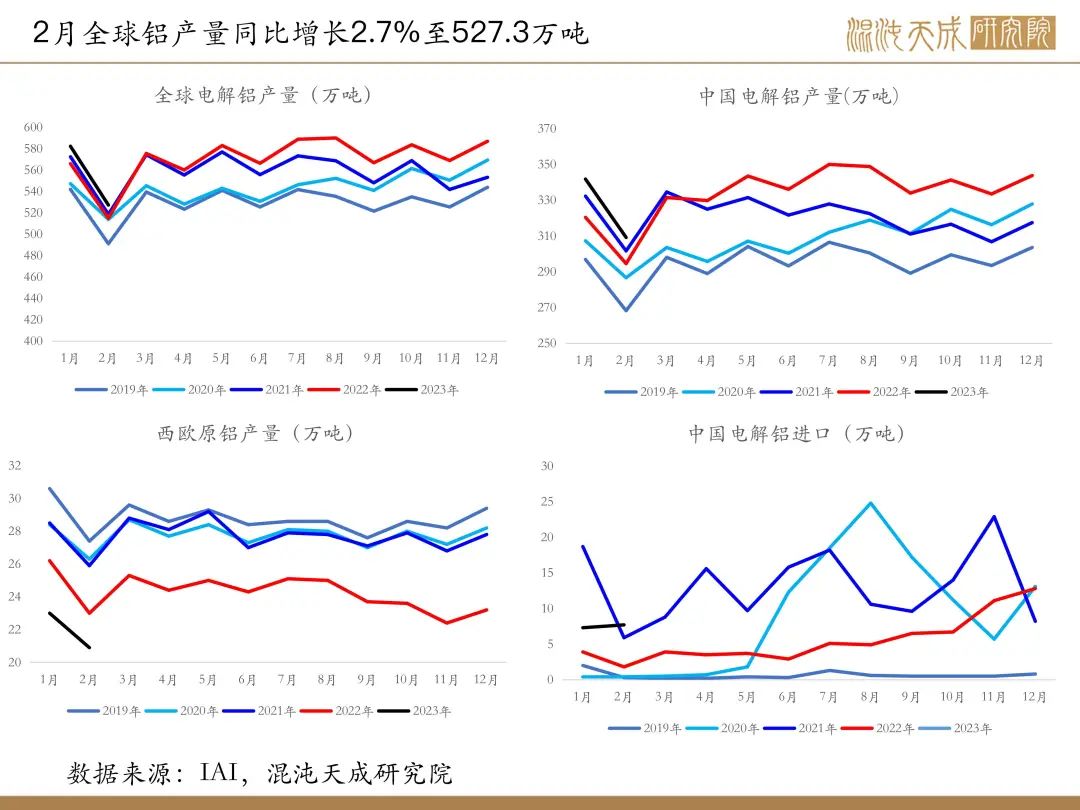

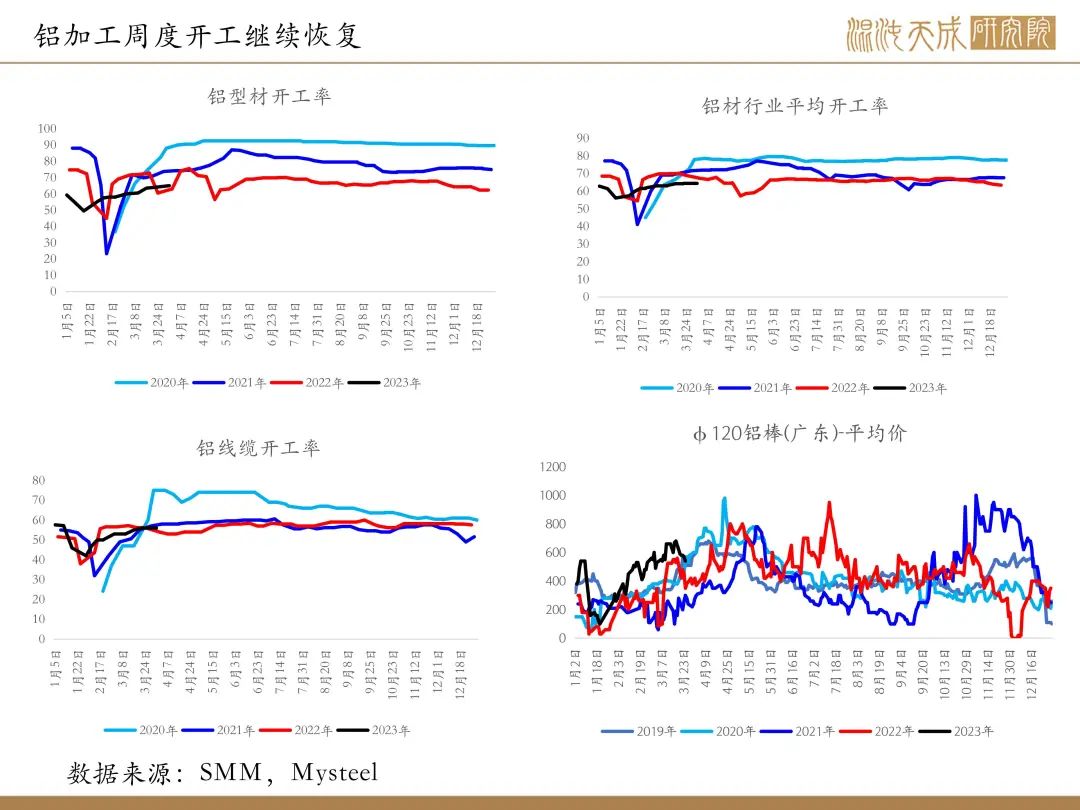

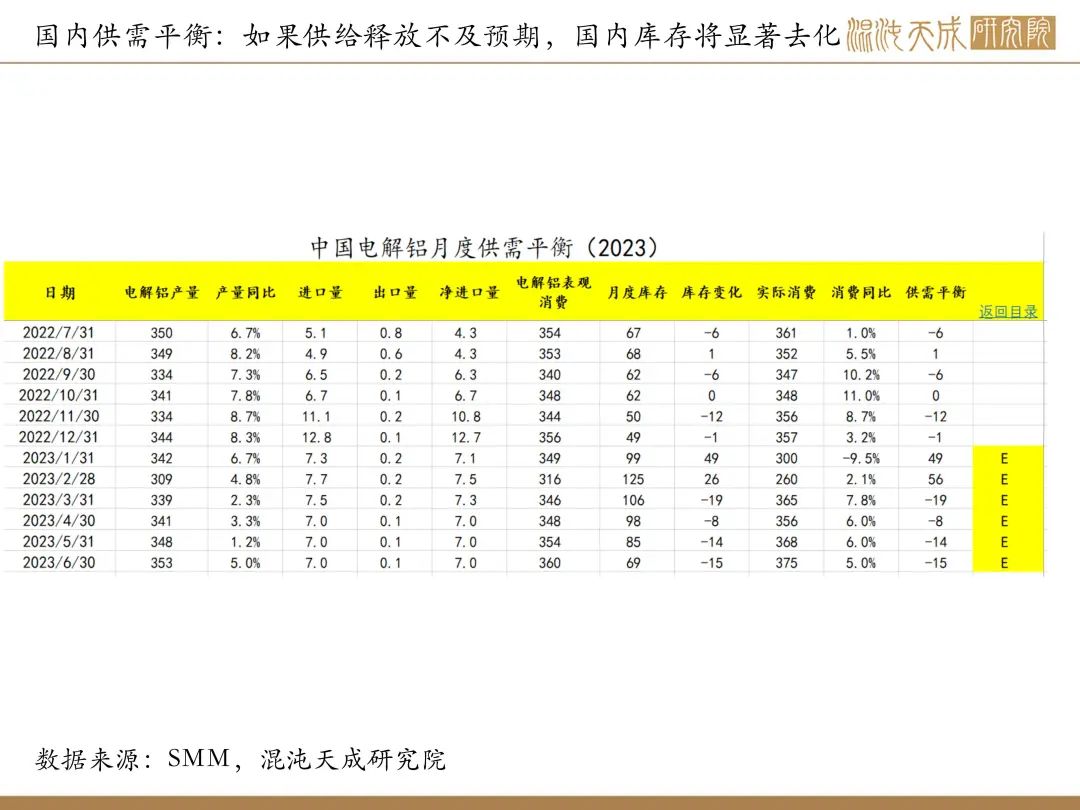

供给:产量方面,据Mysteel统计,3月3日至3月22日电解铝周均产量76.6万吨,较2月周均产量76.83万吨的水平下降了0.23万吨,河南、贵州电解铝企业暂缓复产,即使广西铝厂积极复产,但产量贡献有限。云南地区依旧偏干旱,电站水位维持低位,投复产或不及预期。

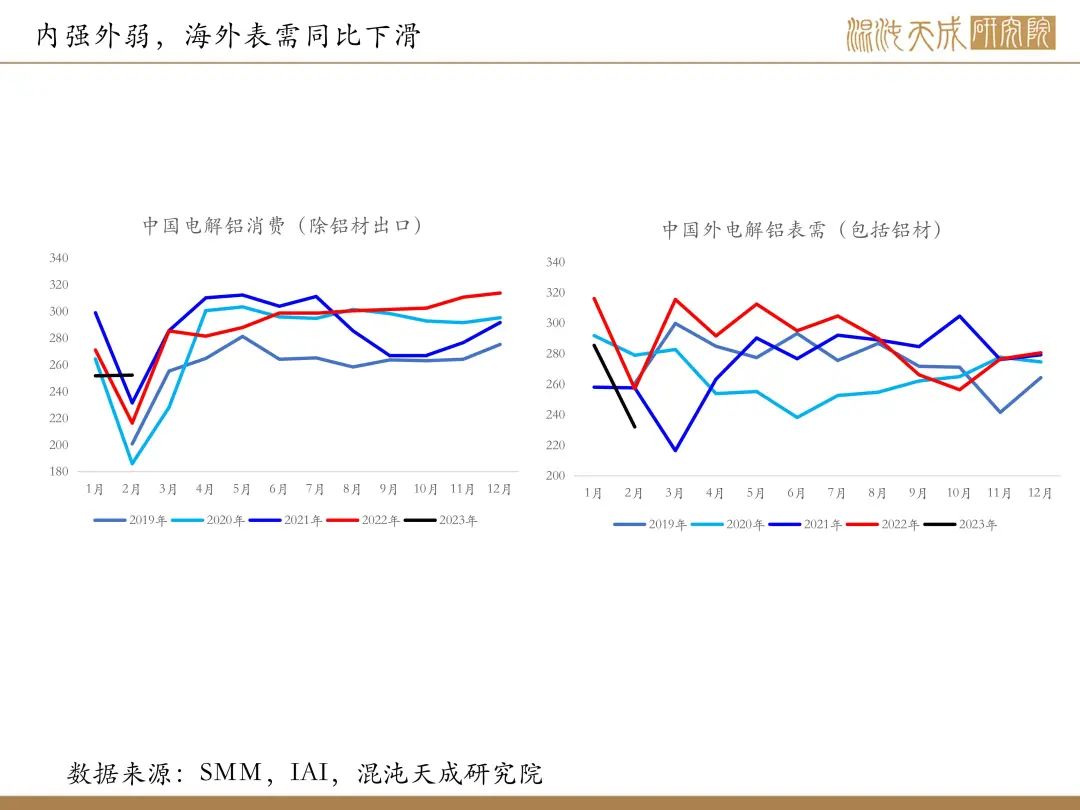

需求:需求方面,内外需求预期劈叉,国内需求继续恢复,铝型材、铝线缆、铝板带开工率逐步回升,终端方面光伏表现强劲,家电产量同比提升。海外消费表现偏弱,欧美制造业维持萎缩状态。

成本与利润:成本端原料价格下滑,山东某大型铝厂4月份预焙阳极招标价格下调520元/吨,电解铝成本下移约200-300元/吨。电解铝行业平均理论现金成本及完全成本约16000元/吨、17700元/吨,行业完全成本利润约1000元/吨。

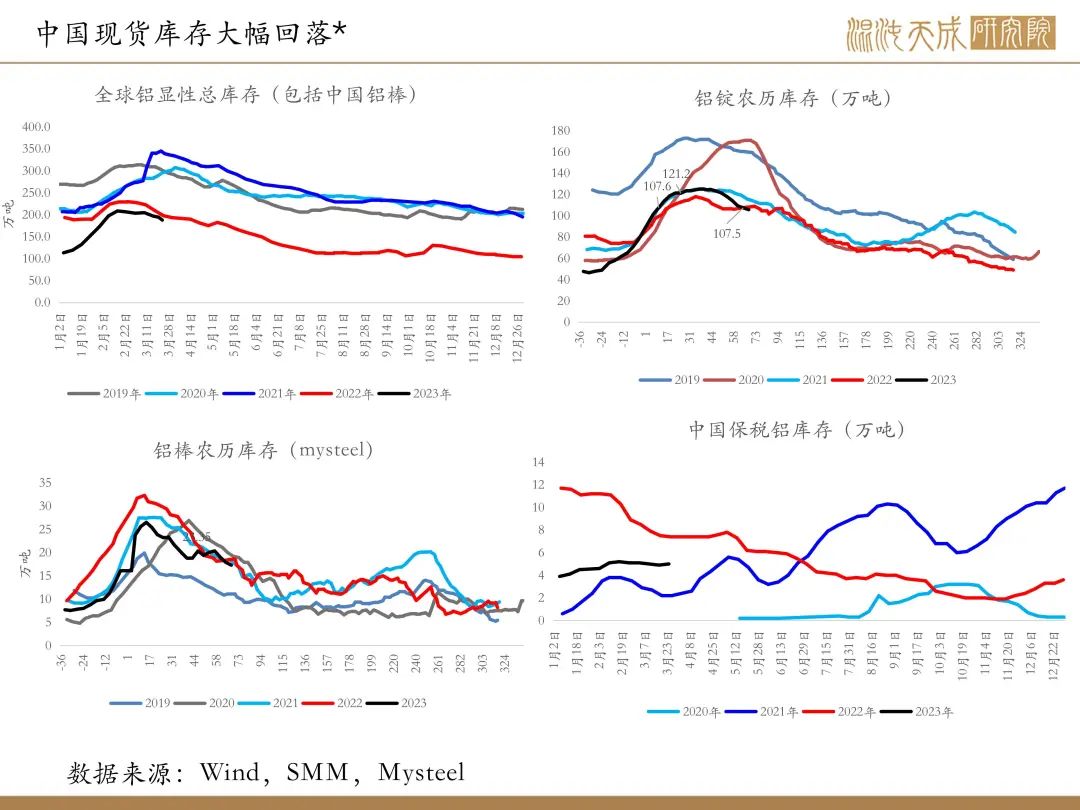

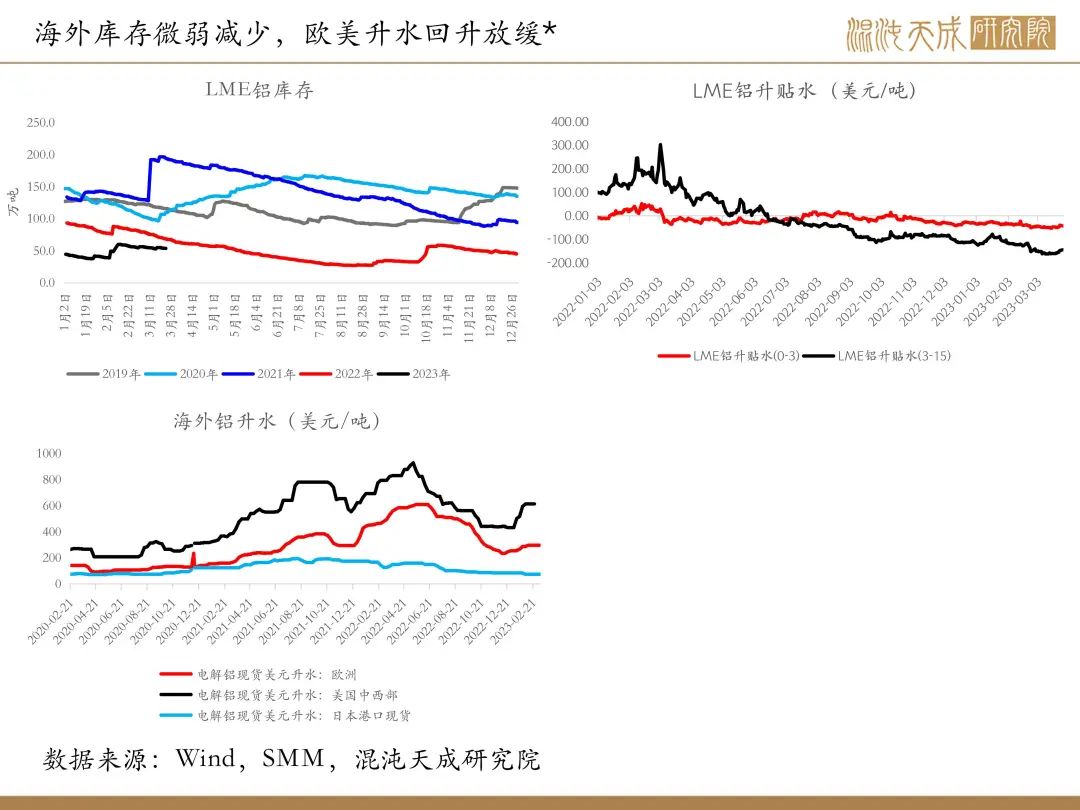

库存:LME铝库存减1.2万吨至52.1万吨,本周国内电解铝库存下滑加速,减3.8万吨至108.8万吨。

结论:

供给释放或不及预期,但国内需求恢复的状态继续好转,库存显著去化,表需强劲,沪铝指数支撑位18000元/吨一带,操作上维持波段低多思路。

风险提示:

西南地区水电显著改善;需求不及预期。

本周铝行业重要消息:

1、 【2023年全球铝土矿产量预计增长2.6%】外媒3月24日消息,根据AlCircle的《2023 年全球铝业展望》报告显示,预计2023年,全球铝土矿产量将达到3.93亿吨,预计未来几年将继续增长。2022年全球铝土矿产量增加4.1%估计为3.83 亿吨,主要受澳大利亚和几内亚的推动。投资产能和提高产量将推动这一增长。各公司已着手实现运营的碳中和目标,作为其维持环境平衡的可持续努力的一部分。澳大利亚仍然是世界上最大的铝土矿生产国,2022-23年的产量约为1.048亿吨,同比增长2.4%。几内亚2022年的铝土矿产量约为9600万吨,同比增长10%。(上海金属网)

2、 【全球2月氧化铝产量为1,023.2万吨】国际铝业协会(IAI)周一公布数据显示,全球2月氧化铝产量为1,023.2万吨,日均产量为36.54万吨。1月产量修正为1,142万吨。(IAI)

3、 【中国氧化铝厂使用印尼矿的产能直线下降 大部分转移至几内亚矿】根据阿拉丁(ALD)数据,2023年3月,中国氧化铝运行产能8200万吨,其中使用进口矿的产能占比达到61%。由于印尼矿采购不畅,3月使用印尼矿的氧化铝产能仅剩70万吨左右,而如果工厂的印尼矿库存消耗殆尽且新的矿石仍无供应,那么这70万吨的运行产能将逐渐降为0,作为对比,根据去年3月的调研数据,当时国内使用印尼矿的氧化铝产能超过800万吨。这部分减少的产能大部分转移至几内亚矿,另一部分转移至国产矿,也有部分运行产能整体降低,整体来说,目前印尼矿的出口问题没有给企业带来生产上较大的影响,不过间接的推高成本也无可避免。(吕梁铝协)

4、 【山东某大型铝厂4月份预焙阳极招标价格下调520元/吨】山东某大型铝厂4月份预焙阳极招标价格下调520元/吨,4月份预焙阳极现货执行价格为5375元/吨,承兑价格执行5410元/吨,同比下降18.4%。(Mysteel)

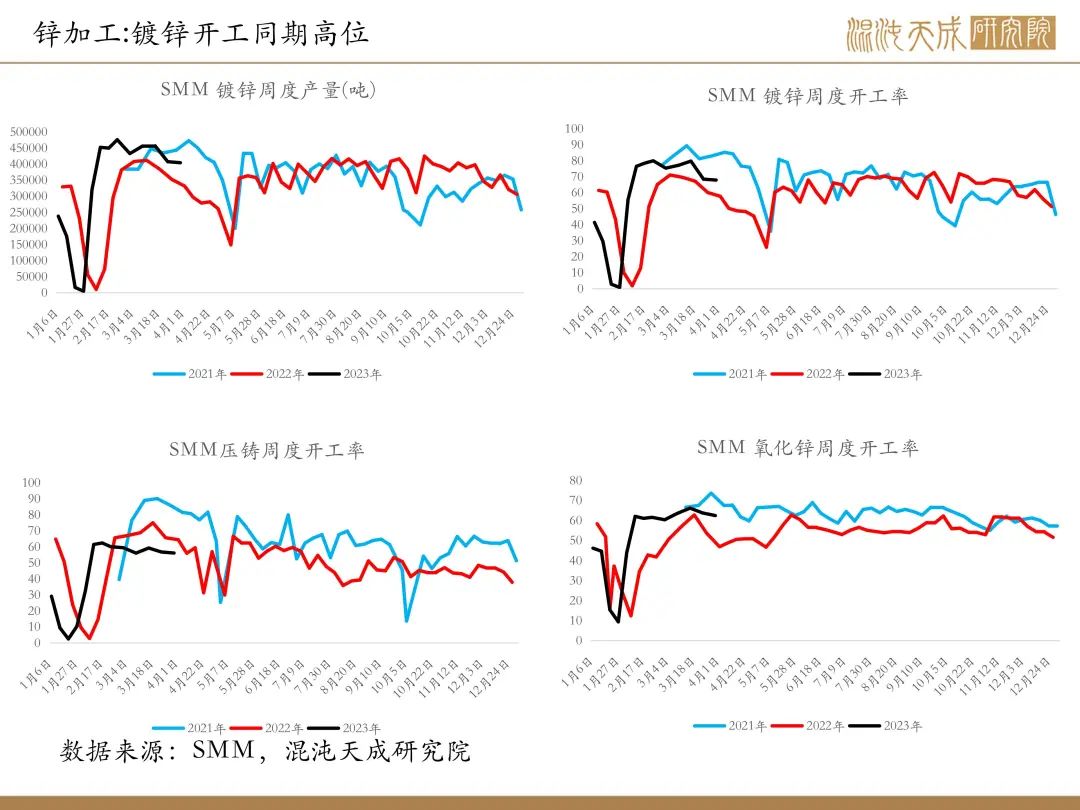

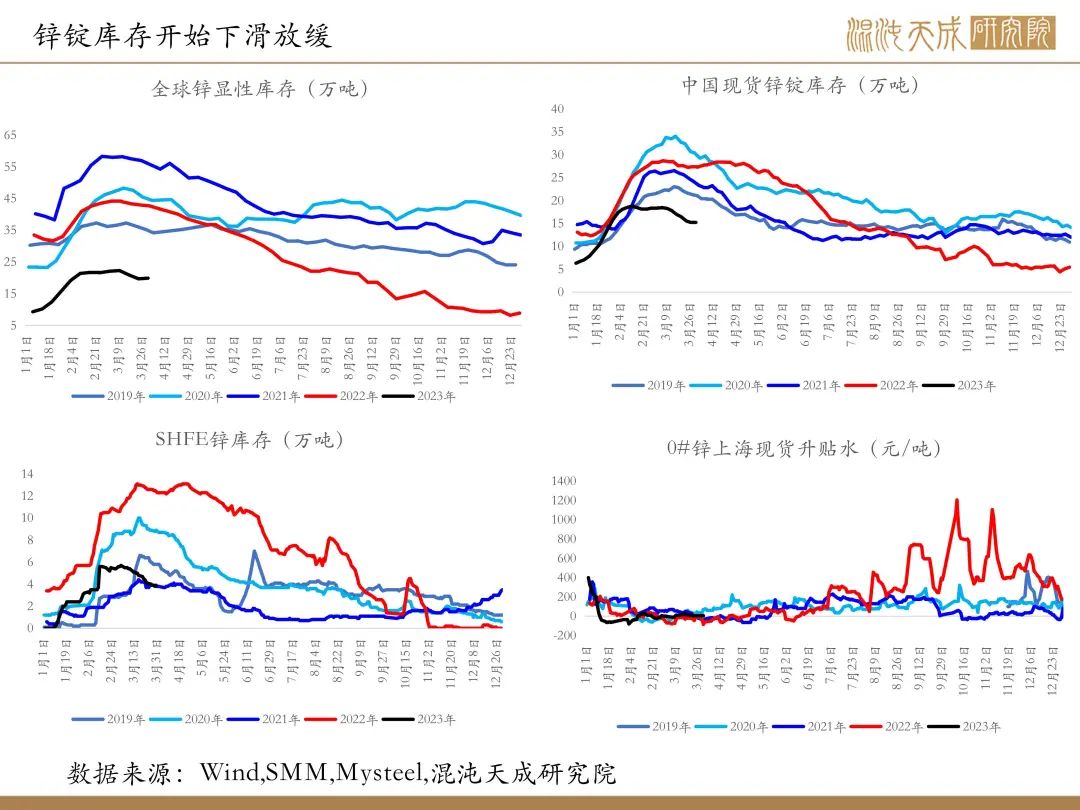

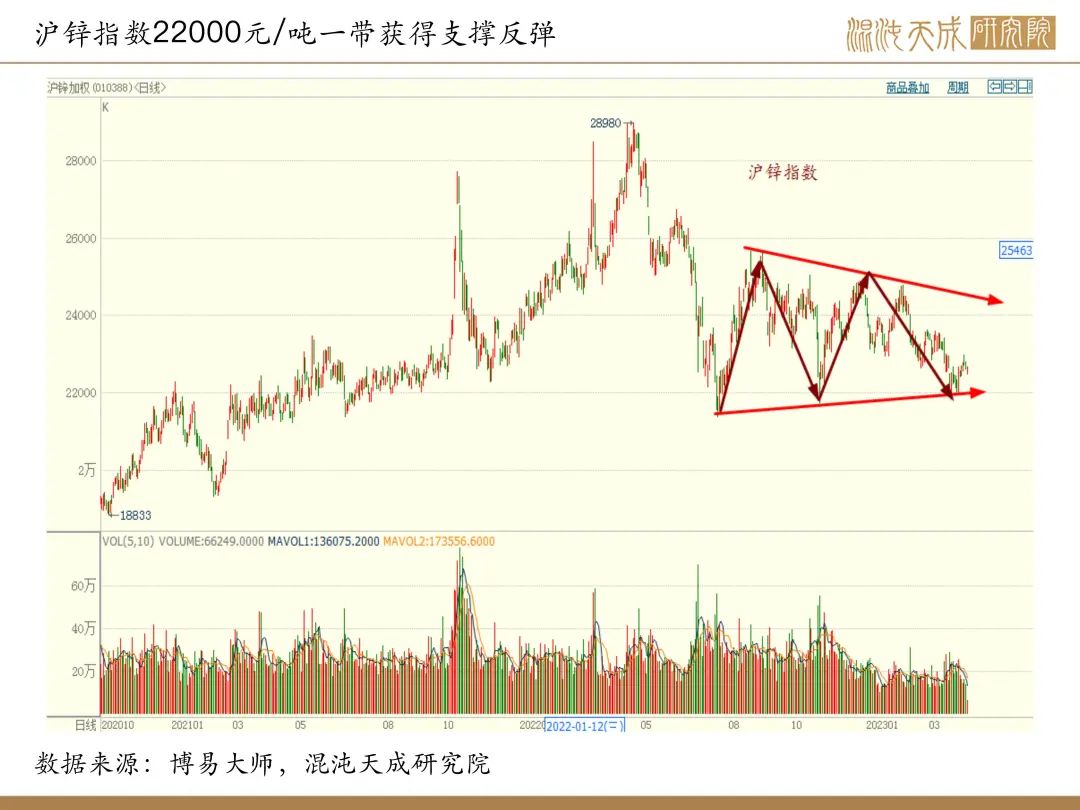

锌:欧美银行危机担忧缓解,锌价短期企稳反弹

基本面概述::

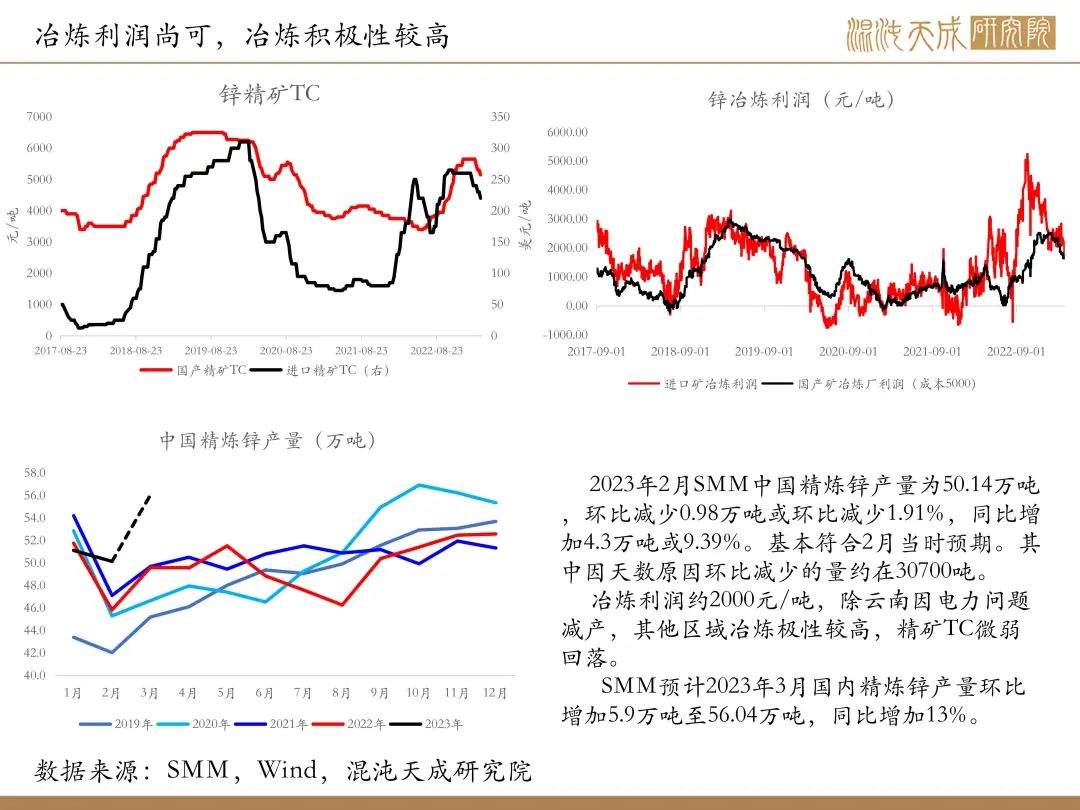

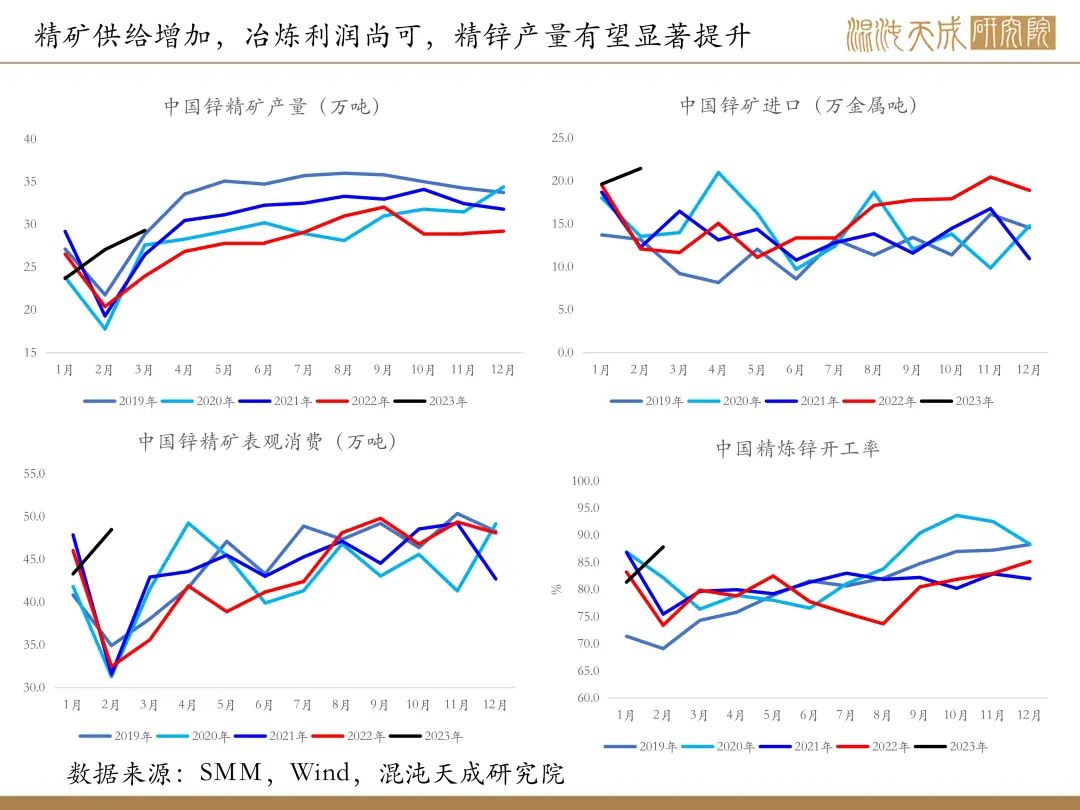

供给:精矿供给增加,但冶炼开工也显提升,国产矿TC继续回落50至5100元/吨,但综合测算冶炼利润尚可,预计精锌产量继续释放,预期3月国内精炼锌产量环比增加5.9万吨至56.04万吨,同比增加13%,供给增量不小。

需求:国内锌加工恢复良好,本周镀锌开工及产量高位微弱回落,压铸与氧化锌表现正常,终端方面,基建仍是镀锌的基本盘,二手房销售回暖显著;海外需求预期偏弱。

成本与利润:国产矿及进口矿加工费尚处阶段高位,结合二八分成,锌冶炼利润尚可,理论测算进口矿锌冶炼利润约2411元/吨。

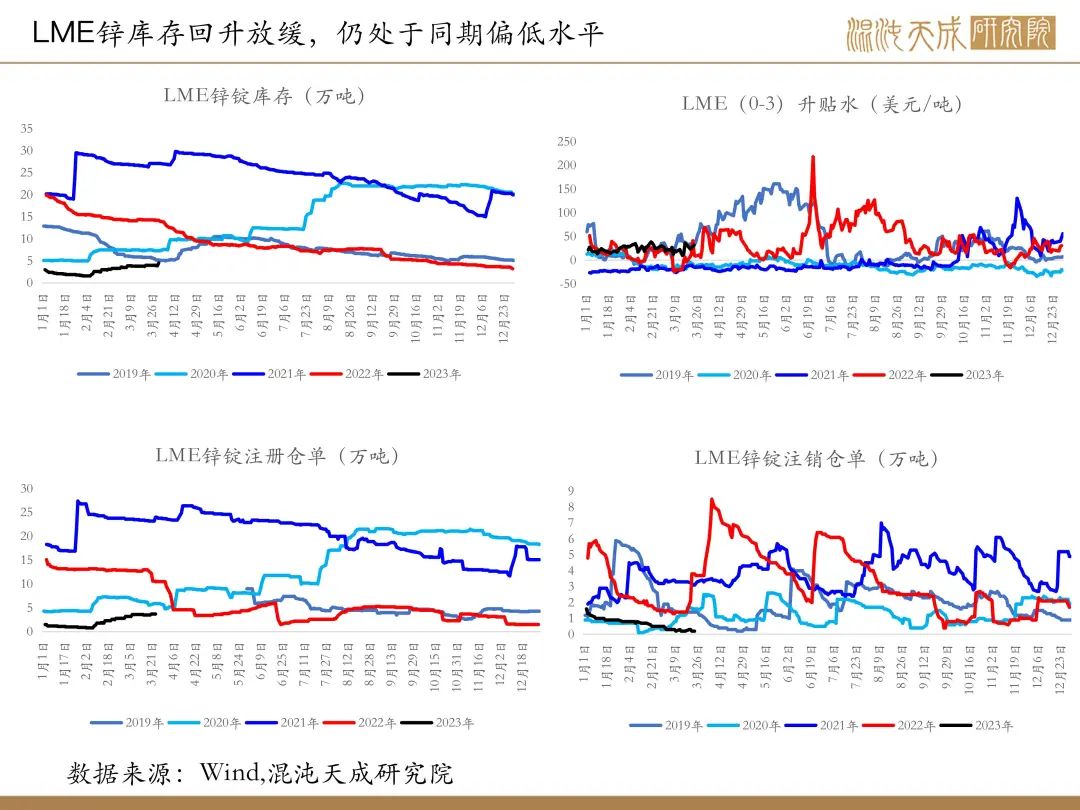

库存:LME锌库存增0.5万吨回升至4.51万吨,阶段有所回升但绝对数量依旧偏低,国内锌现货库存(七地)约15.19万吨,库存同期偏低水平,库存压力不大。

结论:

海外银行风险事件的担忧情绪短暂缓解,锌价企稳反弹,但毕竟美联储高利率下的危机与需求冲击存在,观点维持,高度不宜乐观,交易上轻仓为宜,沪锌指数压力位24000元/吨一带。

风险提示:

西南地区水电显著改善;需求不及预期。

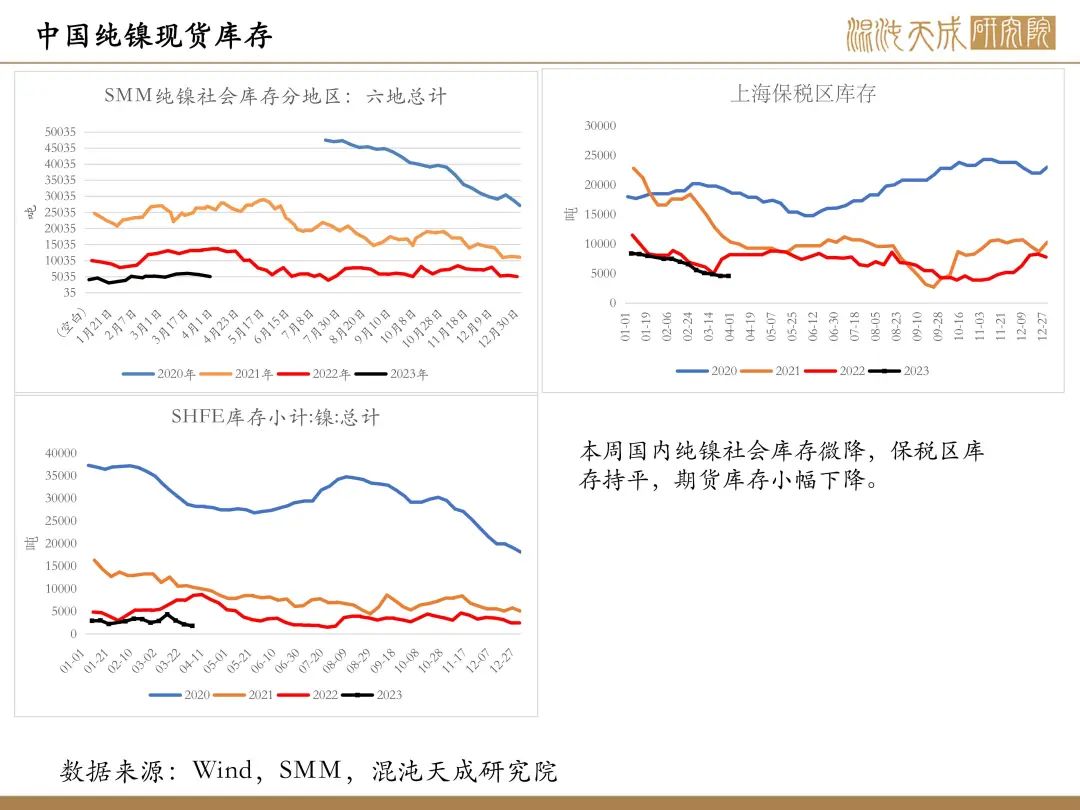

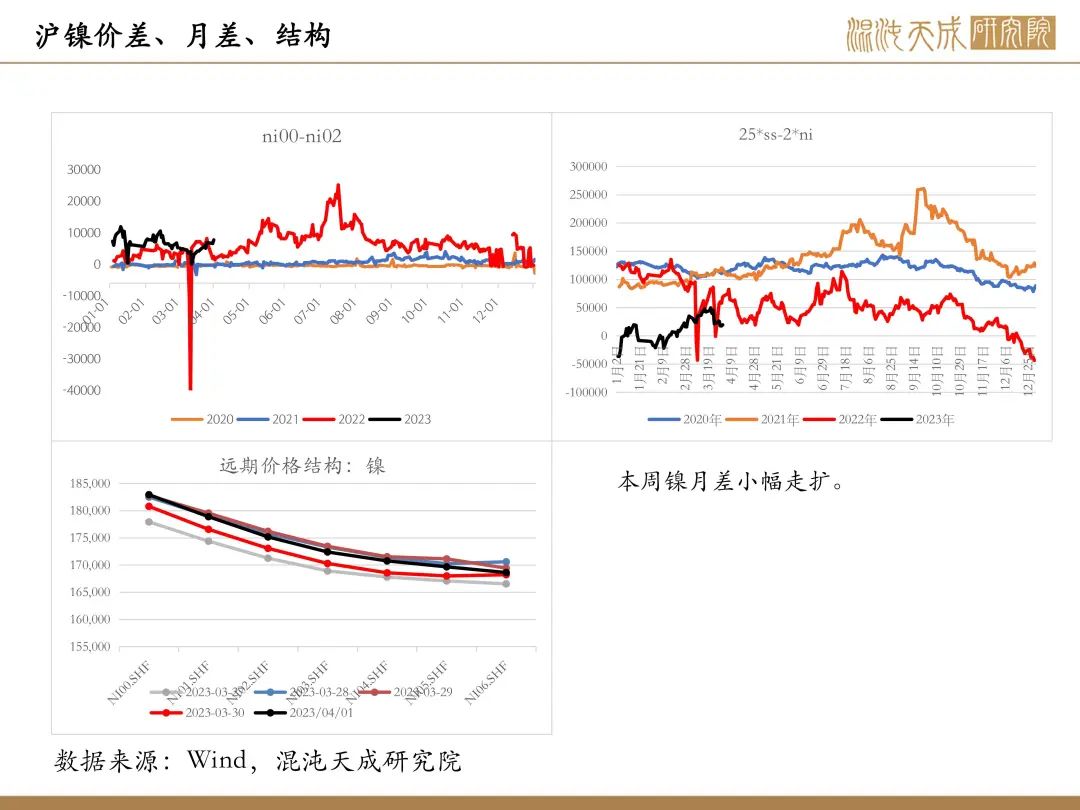

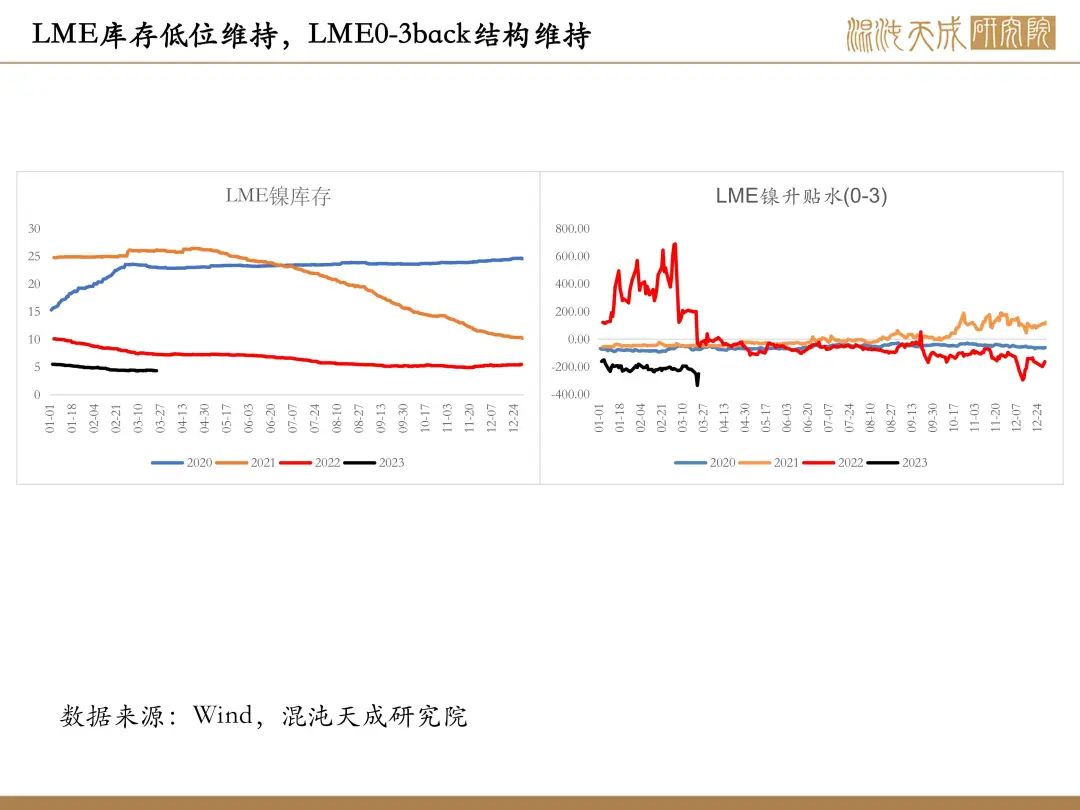

镍:基本面偏弱,库存低位,

镍价震荡运行

观点概述:

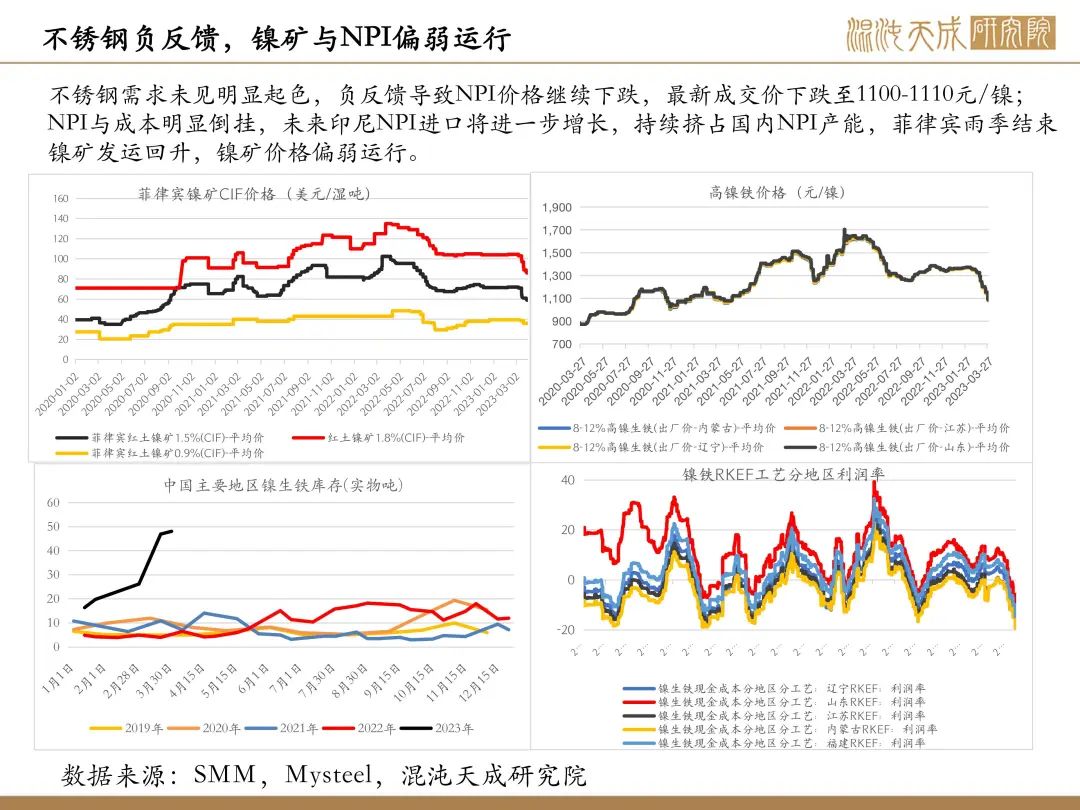

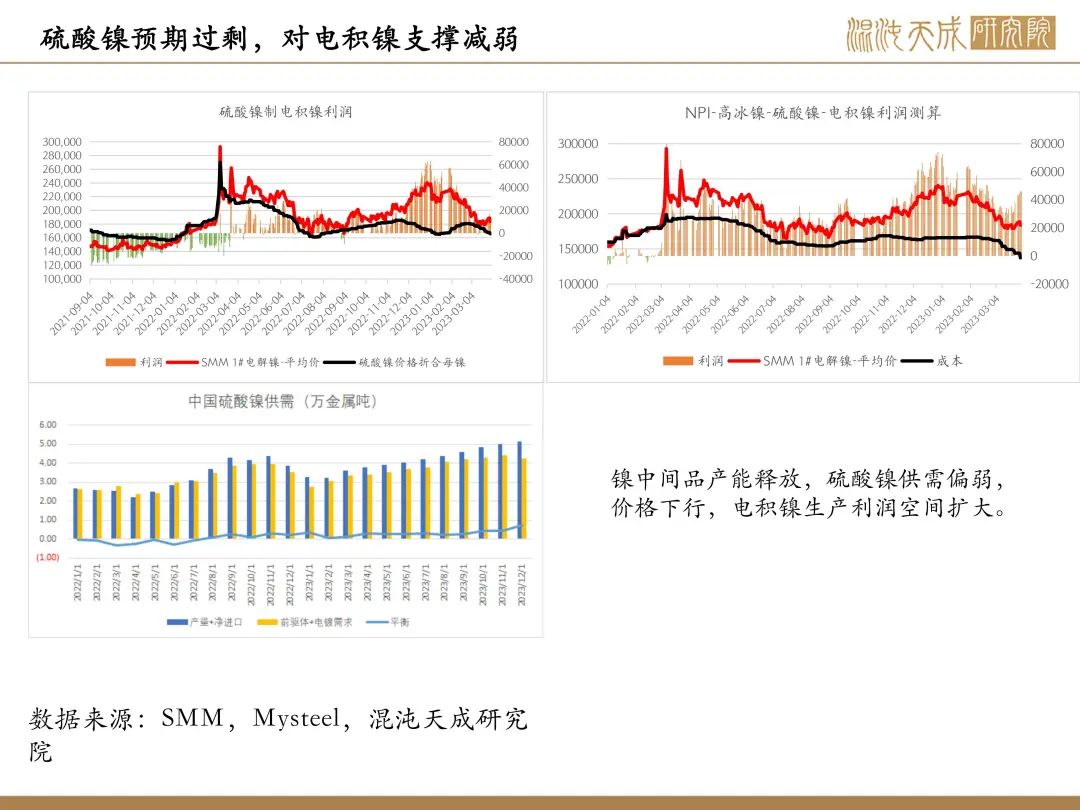

供给:进口亏损收窄,进口电镍现货升水小幅下调;不锈钢负反馈导致镍矿镍铁价格继续下滑,库存处于高位,镍铁最新成交价下跌至1100-1110元/镍,国内镍铁厂生产亏损扩大,产量预期下滑,镍矿海外发运及国内到货均环比增加,镍矿预期继续承压。力勤硫酸镍产能释放,硫酸镍价格承压。

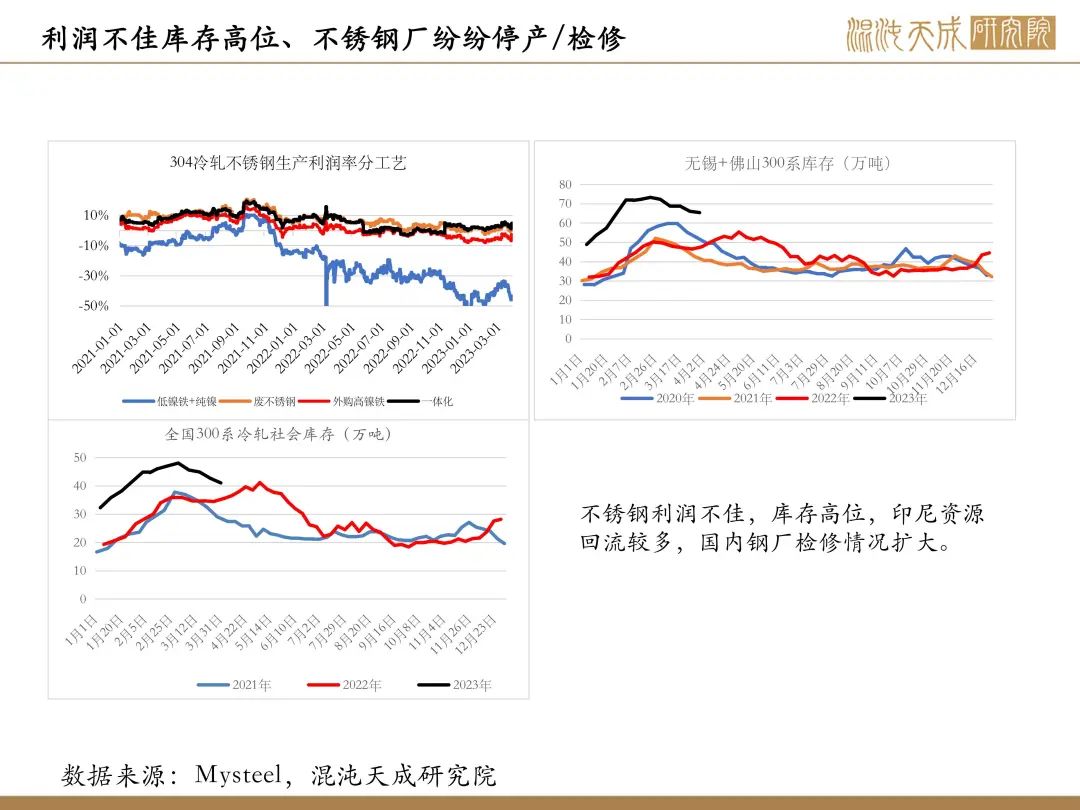

需求:不锈钢厂利润不佳,库存压力较大,频繁出现有检修减产消息,实际产量或不及排产。 乘联会数据显示,乘用车批发销量达到49.6万辆,同比增长56.1%,环比增长27.5%。

库存:国内社会库存、上期所库存微降, 保税区库存持平,LME库存基本持平。

结论:

电镍产能预期扩大,镍元素整体供给预期增加,终端需求未见明显起色,但短期产能未能大量释放前,低库存对镍价仍有支撑,预计镍价震荡运行。

风险提示:

需求不及预期;宏观风险;电镍投产不及预期

行业重要消息:

1、【不锈钢厂高镍生铁采购动态】

据SMM了解,华南某大型钢厂成交高镍生铁1100元/镍点(到厂含税)数千吨。(SMM)

2、据调研了解,3月28日,印尼HJF镍铁一期项目(8条RKEF产线)第6条产线第一炉炉渣成功打开,预计该产线3月29日投产出铁,该产线顺利达产后新增镍铁月度镍金属产量或将达到1000吨。(Mysteel)

3、 【 INSG:世界矿山镍产量大幅增长】

国际镍研究小组(INSG)的最新数据显示,尽管去年12月份产量总体下降,但今年1月份全球镍产量同比大幅增长22%。按照目前的速度,矿山镍产量有望超过每年320万吨。产量飙升主要是因为印度尼西亚产量持续增长,1月份同比增速超过40%。一月份精炼镍需求量环比萎缩5%,同比增长2%。蒙特利尔资本市场指出,1月份的数据相当于年需求量为280万吨,视消费量过剩25.5万吨。关键材料市场情报企业PB公司(Project Blue)称,亚洲时间段交易流动性应该上升,镍价能更好地反应市场基本面。因为,未来3个月,镍价应该逐步回归正常。(全球地质矿产信息系统)

4、菲律宾第二大镍矿石生产商Global Ferronickel:2022年矿石出货量下降了24%。(金十数据)

5、 【力勤资源印尼OBI岛HPAL公司顺利产出第一批电池级硫酸镍】

2023年3月25日晚21时许,力勤资源旗下印尼OBI岛HPAL公司,在中印员工的共同努力下,顺利产出第一批电池级硫酸镍产品。硫酸镍项目是力勤HPAL公司MHP(氢氧化镍钴)产品的后延精炼加工项目,以湿法MHP为原料,经过酸溶制液、萃取除杂、蒸发结晶工序制备而得。电池级硫酸镍、硫酸钴将作为三元前驱体的原料,用于新能源材料的制备。预计4月初,OBI岛硫酸钴投产,年产能达3万吨,也将使得印度尼西亚成为全球第二大钴生产国。(力勤LYGEND)

6、 【 LME推出I类镍产品进入市场的“快车道” 】

伦敦金属交易所(LME)推出I类镍产品进入市场的“快车道”,该方法允许新的I类镍产品在经过三个月的定期样品检测后进入LME市场。LME还宣布免除新产品的上市费用。鉴于亚洲I类镍产量大幅增加,LME认为,可能进入市场的额外库存将增加流动性,并抵消对I类和II类镍市场结构性分歧的担忧。(金十数据)

工业品组:

李学智

Z0015346

花朵

F03087658

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院