谷雨过后再无寒-宏观周报0423

摘要

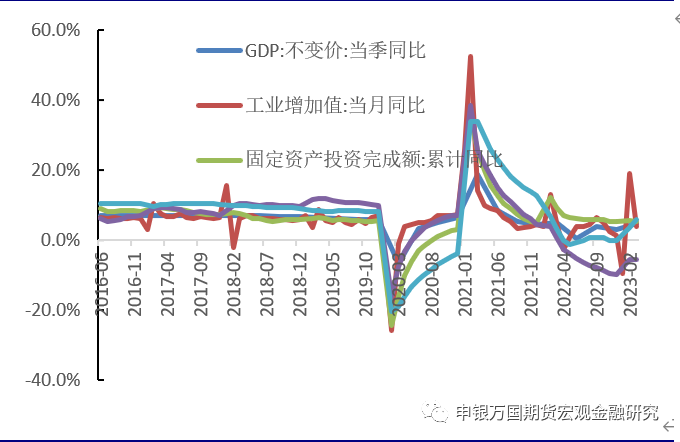

一季度GDP大超预期。中国一季度经济数据出炉,一季度GDP同比增长4.5%,好于预期的4%,同比增长2.2%。工业生产稳步恢复,一季度全国规模以上工业增加值同比增长3.0%,相较去年四季度提升0.3%,其中装备制造业增加值增长4.3%,较1-2月份加快2.5%。服务业复苏明显。

3月社会零售增速超预期。市场消费延续增长,社会消费品零售一季度同比增长5.8%,3月份社会消费品零售总额同比增长10.6%,比1-2月份加快7.1%;环比增长0.15%。消费市场中餐饮端继续快速回暖,升级类商品销售亮眼。

M2增高或有资金回表压力。3月M2同比12.7%,高于去年年底0.9个百分点,快速走高的M2也引发市场热议。对此,阮司长表示“资管资金回流表内也是M2上升的重要原因”,“3月末,资管产品直接汇总的资产合计94.7万亿元,较年初减少了1.6万亿元”。以此计算,则资管产品回表所拉动的M2增速在0.6个百分点左右,可解释本次年初M2上行的73%。

央行发布会否认面临通缩压力。4月20日央行举行一季度金融数据新闻发布会,发布会指出,物价稳定一方面归因于供给能力较强。中长期看,我国经济总供求基本平衡,货币条件合理适度,居民预期稳定,不存在长期通缩或通胀的基础。

30年期国债期货顺利上市。4月21日上午,30年期国债期货在中国金融期货交易所成功挂牌上市。推出30年期国债期货,既是建设中国特色现代资本市场的最新成果,也是服务上海国际金融中心和浦东引领区建设的重要举措。中国证监会党委委员、副主席方星海与上海市委常委、常务副市长吴清出席了当日的上市活动,并共同为30年期国债期货首日交易鸣锣开市。

本周多位美联储官员讲话,为5月继续加息吹风。费城联邦储备银行行长哈克表示需要“额外紧缩”措施以应对高通胀,利率政策已接近达到所需水平,一旦加息结束,美联储需要在一段时间内保持利率稳定。

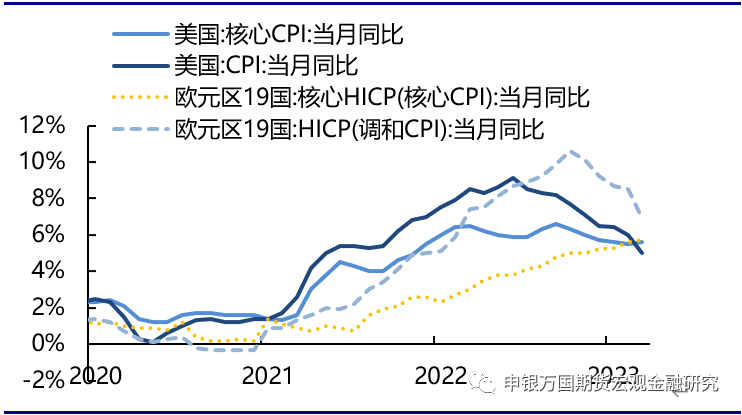

欧元区通胀呈粘性。当前美国通胀趋势回落之际,欧元区通胀显露更多粘性,其中,欧元区核心通胀不降反升,并且薪资上升或进一步对通胀构成压力。

风险提示:美联储终端利率预期提升;欧元区加息引发衰退升级俄乌冲突进一步升级;美国科技制裁升级;台海关系恶化。

正文

01

国内热点观察

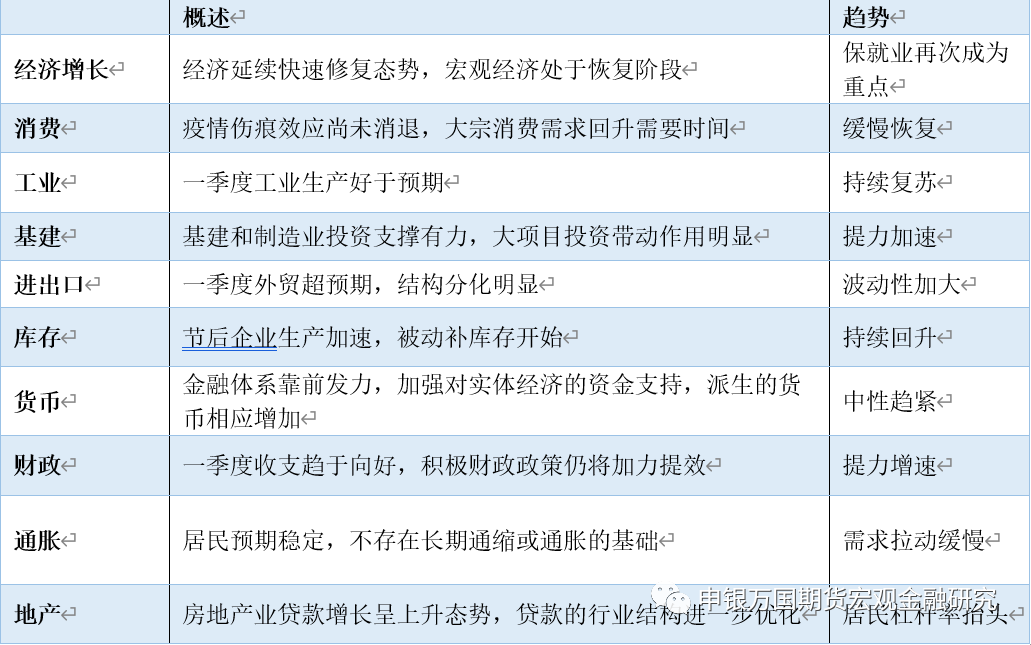

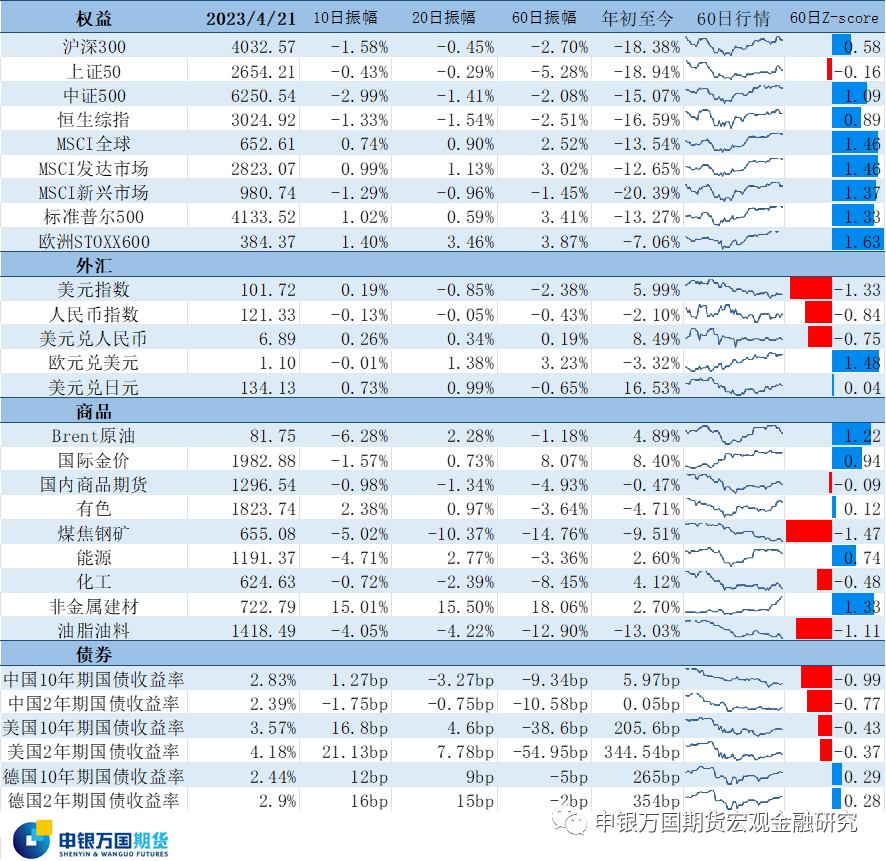

表1 国内宏观环境概览

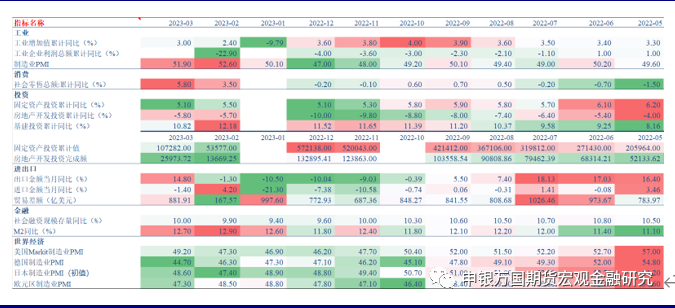

一季度GDP大超预期。中国一季度经济数据出炉,一季度GDP同比增长4.5%,好于预期的4%,同比增长2.2%。结构上农业和工业稳步复苏(第一产业和第二产业一季度分别增长3.6%、3.0%),服务产业复苏明显,第三产业增长5.4%。工业生产稳步恢复,一季度全国规模以上工业增加值同比增长3.0%,相较去年四季度提升0.3%,其中装备制造业增加值增长4.3%,较1-2月份加快2.5%。服务业复苏明显,一季度服务业增加值同比增长5.4%,较上季度提升3.1%。接触类服务业恢复较快,住宿和餐饮业,信息传输、软件和信息技术服务业,交通运输、仓储和邮政业生产指数分别增长29.9%、12.0%、11.9%。

3月社会零售增速超预期。市场消费延续增长,社会消费品零售一季度同比增长5.8%,3月份社会消费品零售总额同比增长10.6%,比1-2月份加快7.1%;环比增长0.15%。消费市场中餐饮端继续快速回暖,升级类商品销售亮眼。

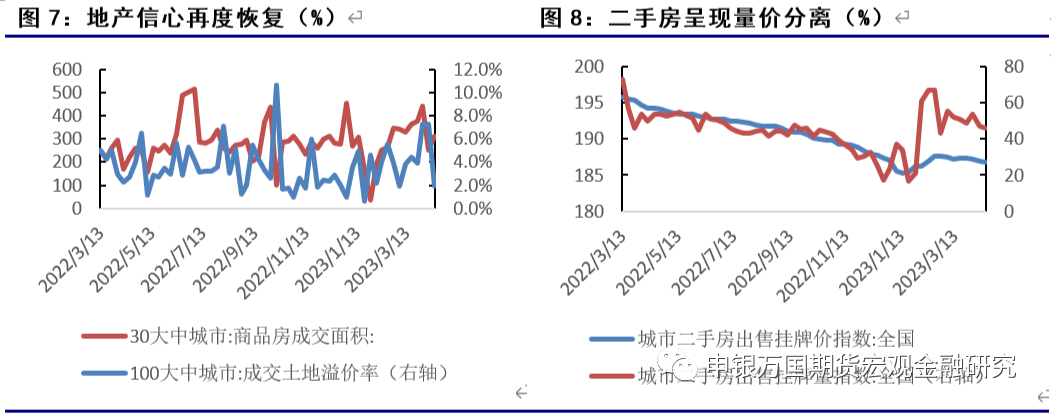

地产投资加速恢复。一季度,全国固定资产投资(不含农户)同比增长5.1%,与上年全年持平。结构上,基础设施投资增长8.8%,制造业投资增长7.0%,房地产开发投资下降5.8%。一季度商品房销售面积同比下降1.8%,其中住宅销售面积增长1.4%。商品房销售额增长4.1%,其中住宅销售额增长7.1%。商品房待售面积64770万平方米,同比增长15.4%。其中住宅待售面积增长15.5%。房地产开发企业到位资金一季度同比下降9.0%,较前值-15.2%边际改善。国内房地产市场已经有一定的改善迹象,房地产销售转向增长,但是房企融资恢复仍然缓慢,这将在未来一段时间制约房地产投资的回升。

央行发布会否认面临通缩压力。4月20日央行举行一季度金融数据新闻发布会,发布会指出,物价稳定一方面归因于供给能力较强。在稳经济一揽子政策有力支持下,国内生产持续加快恢复,物流畅通保障到位,特别是“菜篮子”、“米袋子”供给充足。另一方面,需求恢复较慢。疫情伤痕效应尚未消退,消费意愿尤其是大宗消费需求回升需要时间。而由于本轮货币政策注重从供给侧发力,实体经济生产、分配、流通、消费等环节的效应传导有一个过程。中长期看,我国经济总供求基本平衡,货币条件合理适度,居民预期稳定,不存在长期通缩或通胀的基础。

资料来源:Wind,申万期货研究所

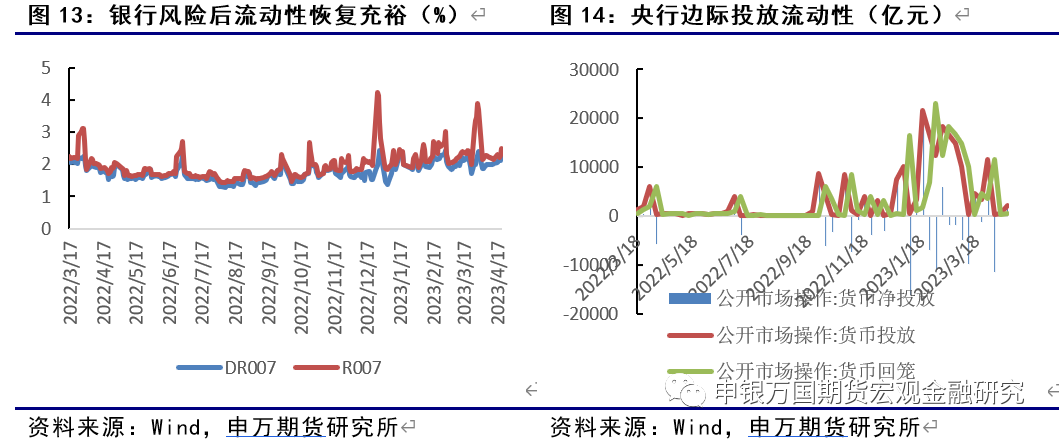

M2增高或有资金回表压力。3月M2同比12.7%,高于去年年底0.9个百分点,快速走高的M2也引发市场热议。对此,阮司长表示“资管资金回流表内也是M2上升的重要原因”,“3月末,资管产品直接汇总的资产合计94.7万亿元,较年初减少了1.6万亿元”。以此计算,则资管产品回表所拉动的M2增速在0.6个百分点左右,可解释本次年初M2上行的73%。同时阮司长表示,“如果把表内和表外合并,综合来看社会的广义流动性,3月末,流动性总量同比增长是10%,较上年同期高1.3个百分点,比M2的增速低了2.7个百分点,整体看广义流动性增长还是比较平稳的。”

4月LPR维持不变。据央行网站20日消息,中国人民银行授权全国银行间同业拆借中心公布,2023年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。由于目前信贷增长超预期、宽货币力度边际回摆等因素影响,银行负债端成本仍高,近期部分银行存款降息也未能支持LPR达到最小下调步长。一季度货政例会延续强调稳健的货币政策“精准有力”,央行货政报告也删除了“逆周期调节”表述,预计再度降息需要看到信贷乏力迹象。

资料来源:Wind,申万期货研究所

30年期国债期货顺利上市。4月21日上午,30年期国债期货在中国金融期货交易所成功挂牌上市。推出30年期国债期货,既是建设中国特色现代资本市场的最新成果,也是服务上海国际金融中心和浦东引领区建设的重要举措。中国证监会党委委员、副主席方星海与上海市委常委、常务副市长吴清出席了当日的上市活动,并共同为30年期国债期货首日交易鸣锣开市。当天30年期国债期货上市首日收盘全线飘红,主力6月合约涨0.37%,成交11587手(单边,下同),持仓4556手。相比10年期国债期货上市首日3417手,持仓量862手的表现,30年期首日表现较好。

五一旅游热度提前释放。作为疫情放开后首个非春节假期,今年五一旅游热情高涨。据携程最新数据显示,五一期间,国内酒店、景区门票、机票订单量均超2019年同期水平。航班管家数据显示,自3月以来,五一假期国内航线经济舱平均票价上涨,对比2019年同期提升58.1%。五一期间国内机票预订量,从4月2日以来明显上升。飞猪数据显示,截至目前,国内机票、酒店、景区门票、跟团游等均已超过2019年同期,累计预订量同比去年增加超10倍。出境游方面,从目前预订量来看,热度趋势明显。携程数据显示,今年五一期间,出境机票搜索热度同比2019年同期恢复至120%,出境游酒店搜索热度同比2019年恢复至约70%。

02

国内高频数据观察

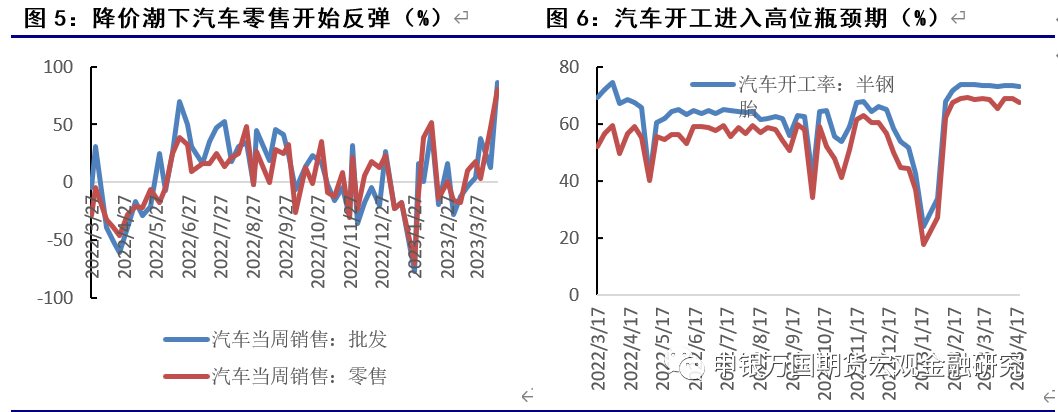

生产方面,一季度全国规模以上工业增加值同比增长3.0%,相较去年四季度提升0.3%,其中装备制造业增加值增长4.3%,较1-2月份加快2.5%。不过1-2月的全国规模以上工业企业实现利润总额8872亿元,同比下降22.9%。汽车销售方面,一季度汽车行业进入促销政策切换期,传统燃油车购置税优惠政策的退出、新能源汽车补贴的结束等造成去年底提前消费,相关接续政策尚不明朗近期车展等线下活动,全面活跃市场气氛并将加速聚拢人气。”前期库存的国六B车型也在加速清库,价格松动有利于车市增量。由于国六老款车型的延期销售政策建议尚未明朗,因此车企的部分车型产销仍相对谨慎。

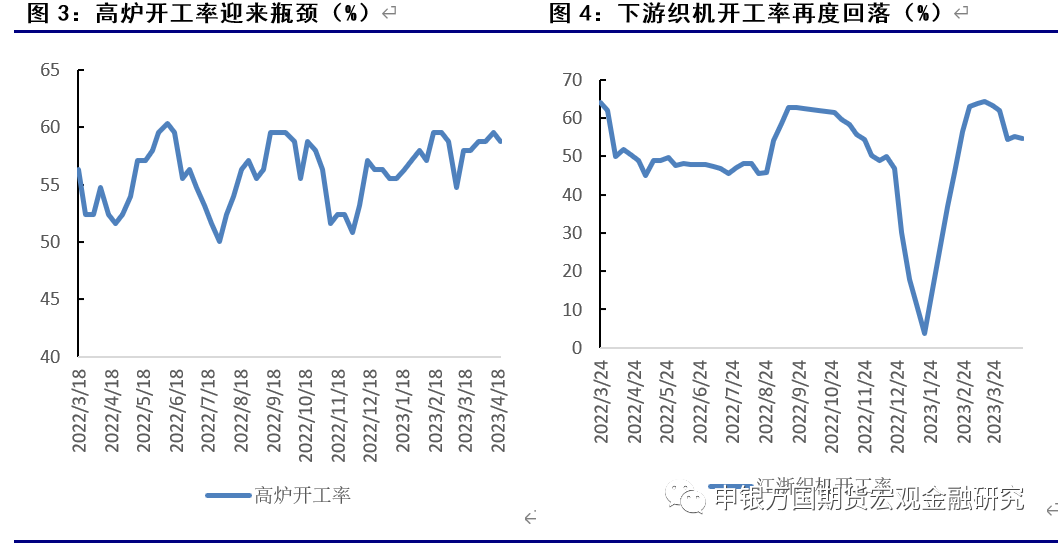

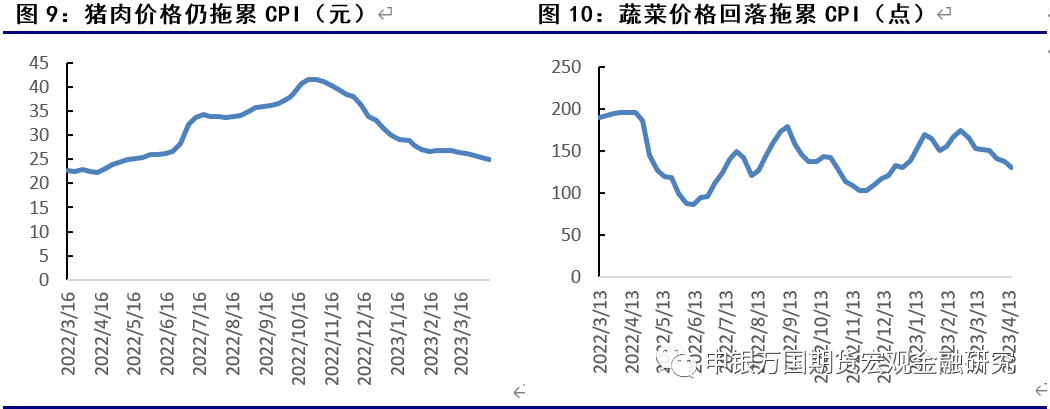

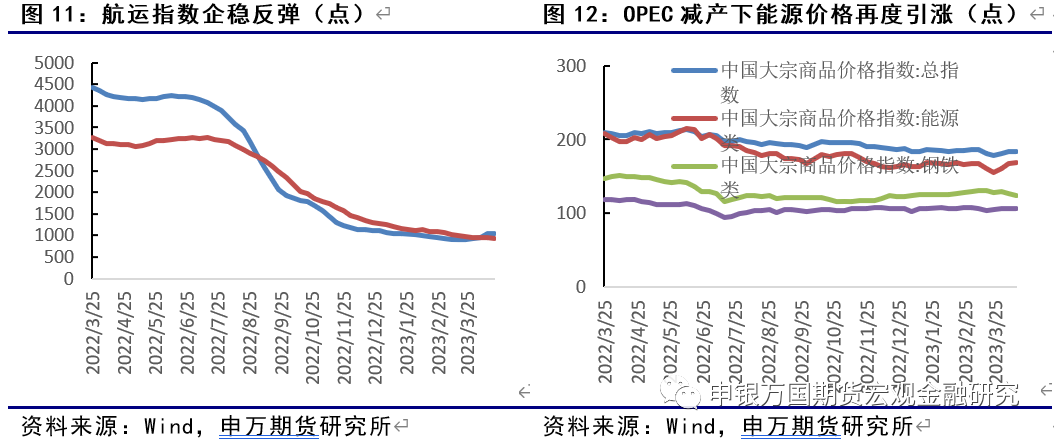

物价方面,今年以来,因市场供应较为充足、猪肉消费阶段性偏弱,生猪价格总体低位运行。生猪价格进一步明显下跌的可能性较小;随着后期猪肉消费稳步恢复,生猪价格有望逐步回升至合理区间。大宗商品方面,本周布伦特原油现货均价周环比下降2.34%,铁矿石、阴极铜期货结算价周环比下降0.99%和上升0.85%;本周水泥价格指数周环比下降1.02%,动力煤价格周环比持平,唐山钢厂高炉开工率较上周上升0.79%

03

海外热点观察

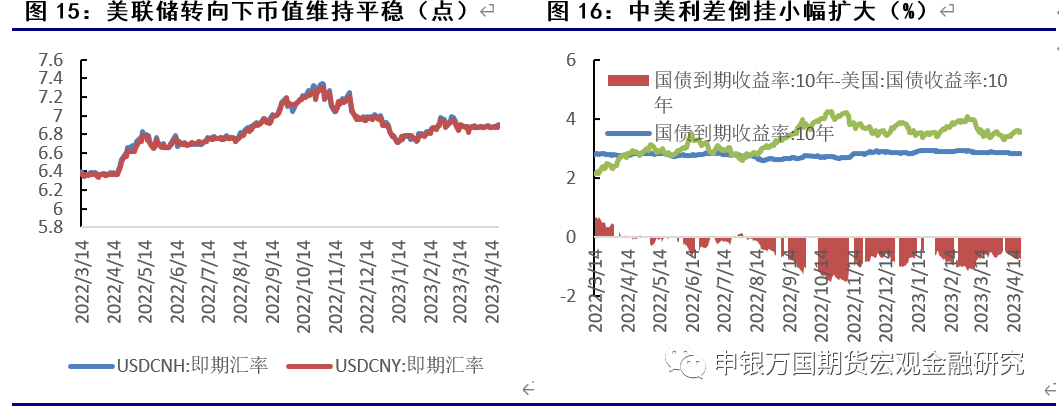

本周多位美联储官员讲话,为5月继续加息吹风。费城联邦储备银行行长哈克表示需要“额外紧缩”措施以应对高通胀,利率政策已接近达到所需水平,一旦加息结束,美联储需要在一段时间内保持利率稳定。美联储永久票委威廉姆斯表示,通胀仍然过高,美联储将利用货币政策来对抗通胀,达到2%通胀目标可能需要两年时间,预计通胀今年将降至3.25%。美联储梅斯特表示,支持再次加息,但需要谨慎行事。支持将利率提高到5%以上;通胀依然过高,事实证明通胀是顽固的。美联储博斯蒂克表示,预计还会再加息一次,基线预测是在下次加息后,将在相当一段时间维持利率不变。美联储布拉德称,赞成继续加息以应对持久的通胀,对经济衰退的担忧被夸大了。当前,CME联邦基金利率期货的5月隐含加息概率已经上升至80%之上。

资料来源:Wind、申万期货研究所

资料来源:Wind、申万期货研究所

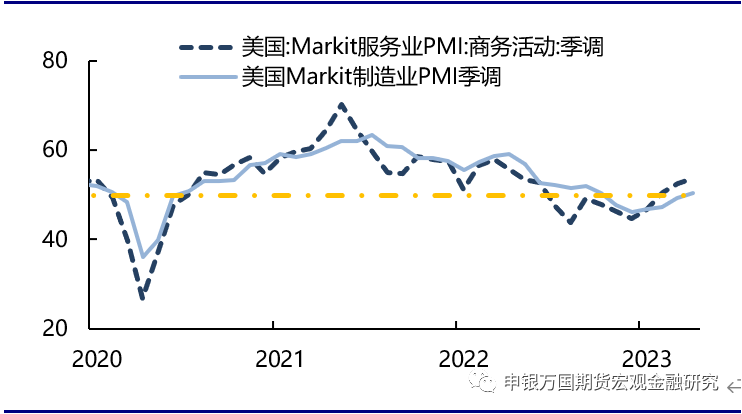

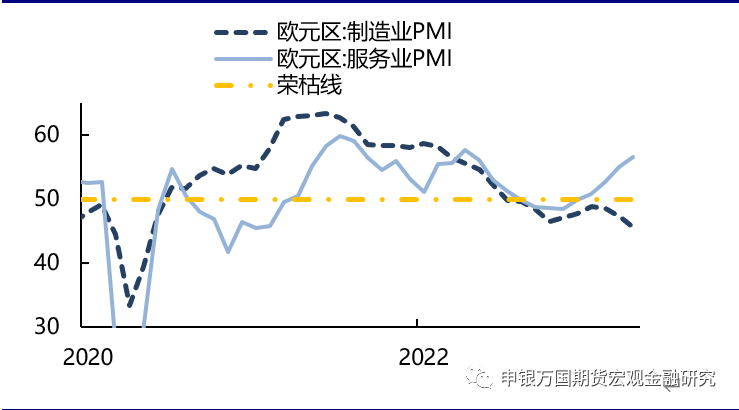

当前美国通胀趋势回落之际,欧元区通胀显露更多粘性,其中,欧元区核心通胀不降反升,并且薪资上升或进一步对通胀构成压力。近期欧央行的官员们均表示了对于通胀的担忧,5月或继续加息50bps以遏制通胀,并可能在6月和7月继续加息。短期内美国加息暂停,欧元区加速加息的结构可能令欧元-美元表现偏强。

资料来源:Wind、申万期货研究所

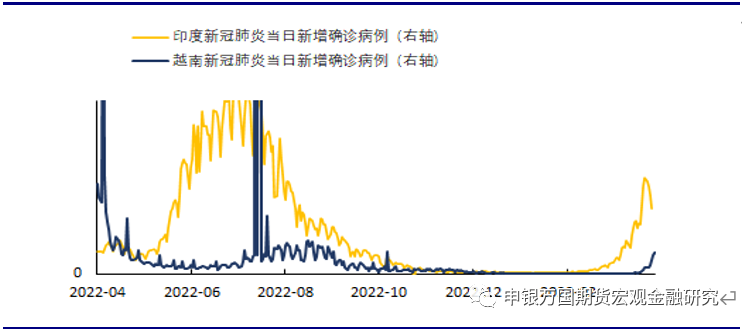

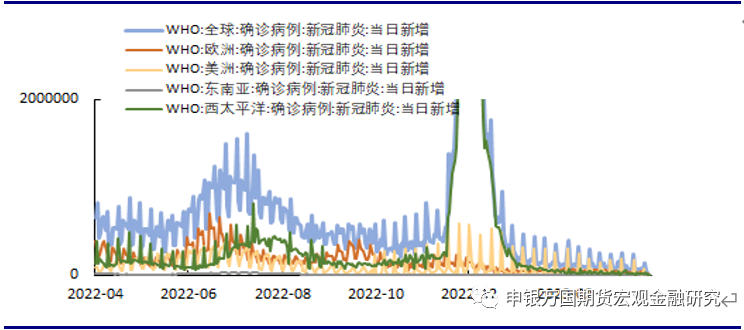

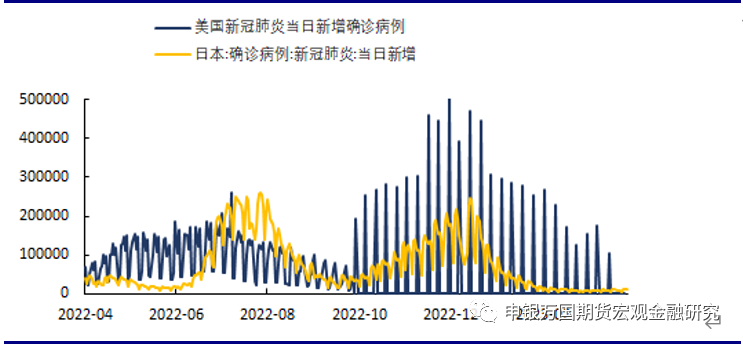

多国新冠疫情再度出现抬头迹象,其中XBB.1.16变种在多个国家出现快速增长趋势,印度新增新冠病例重新到达8个月来的新高水平,或将成为全球下一个主要变种病毒。

资料来源:Wind、申万期货研究所

资料来源:Wind、申万期货研究所

资料来源:Wind、申万期货研究所

04

海外高频数据观察

资料来源:CME,申万期货研究所

05

近期资产表现

资料来源:Wind,申万期货研究所

06

风险提示: