【矿钢周报】宏观情绪暂缓,关注产业需求

铁矿:供应趋增,需求即将见顶,矿价震荡偏弱

基本面概述:

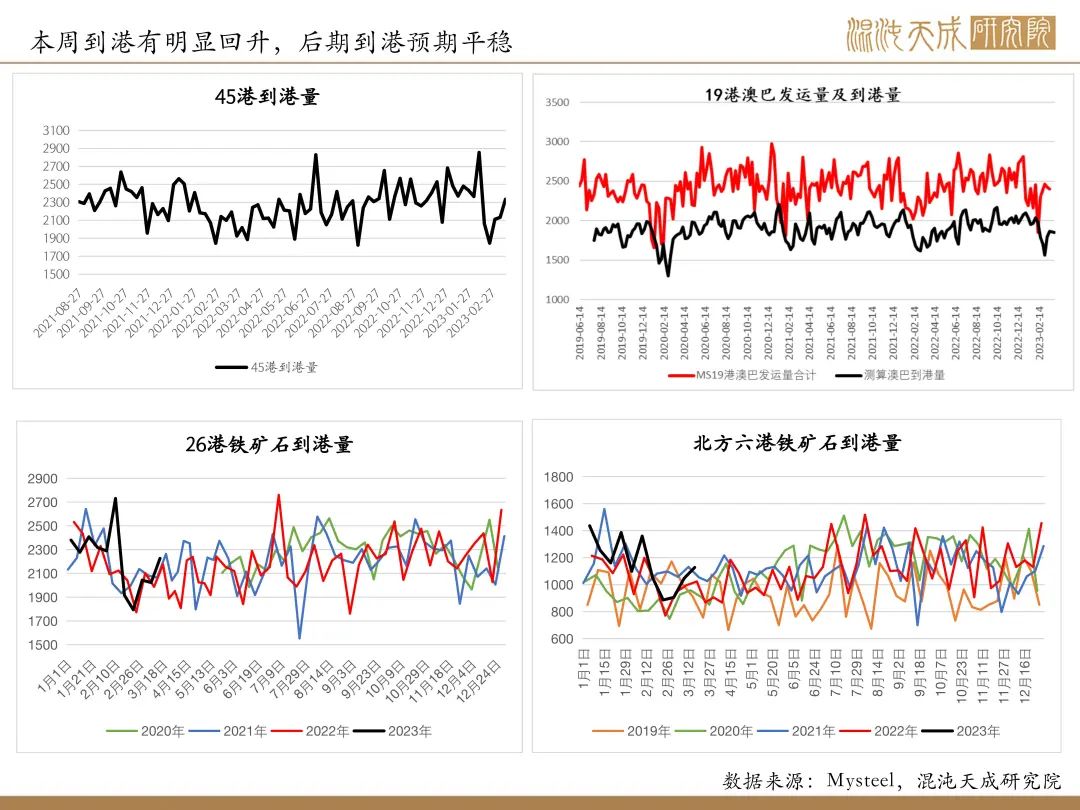

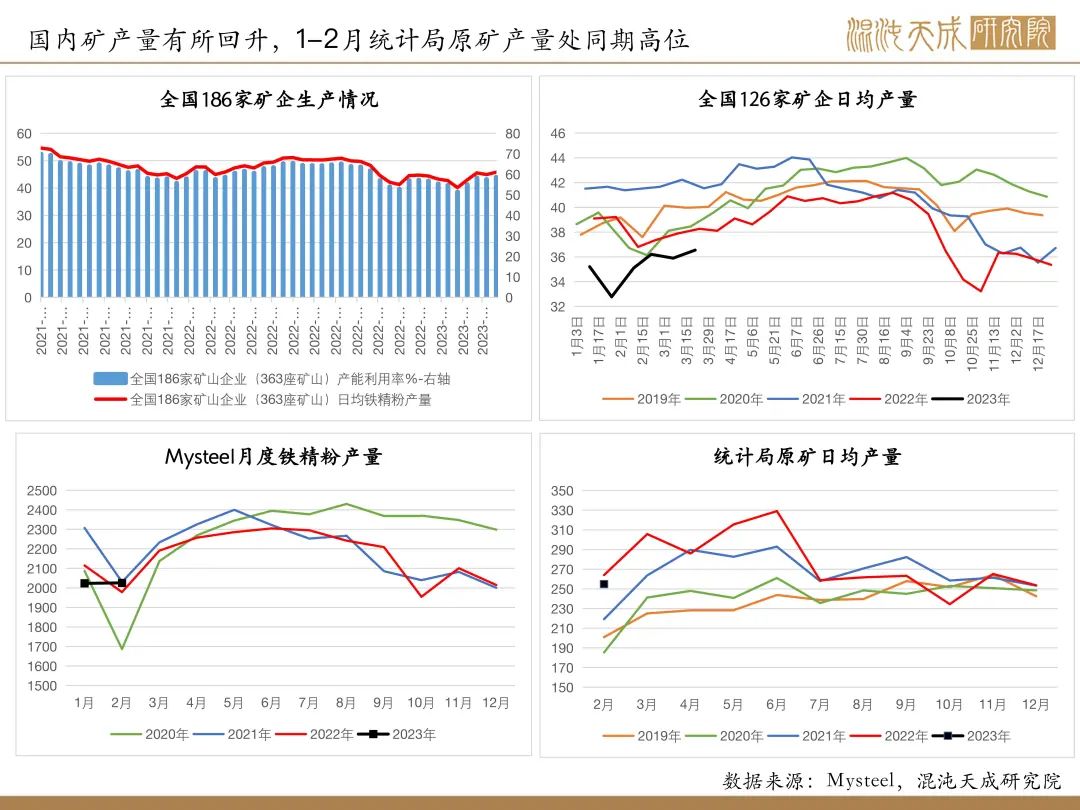

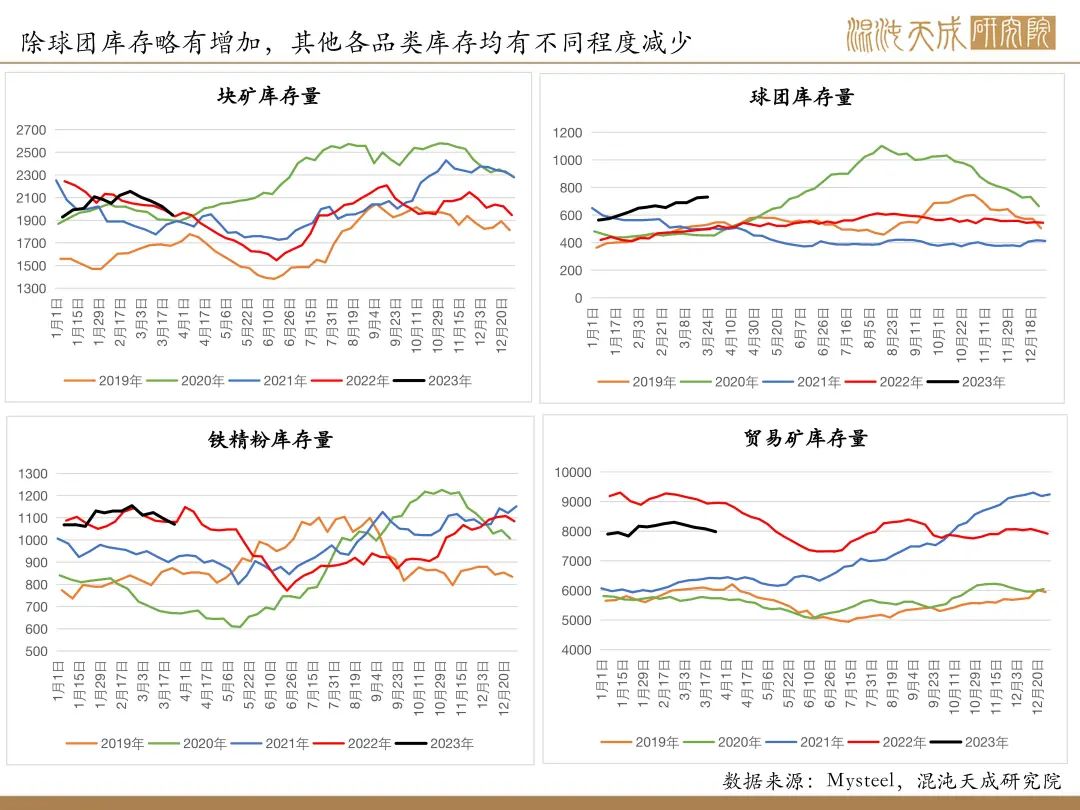

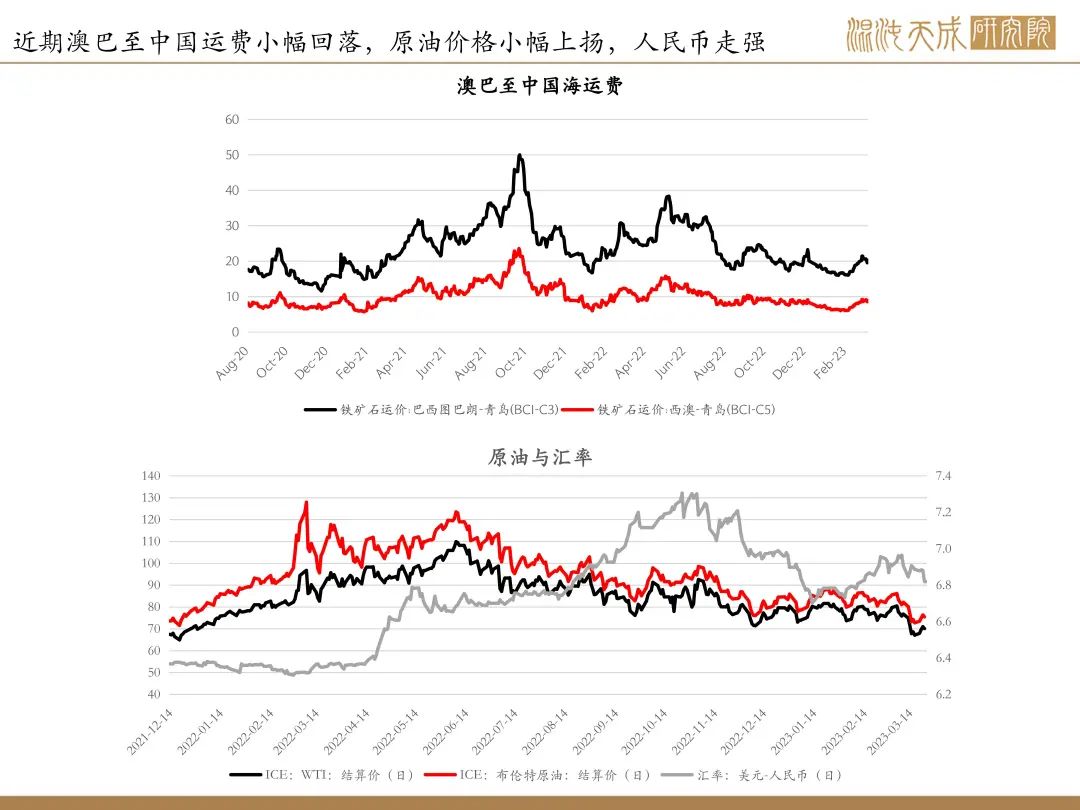

供给:外矿发运平稳,近期到港量有所增加,国内矿产量也有小幅回升,随着4月外矿进入发运旺季,整体铁矿供应趋增。

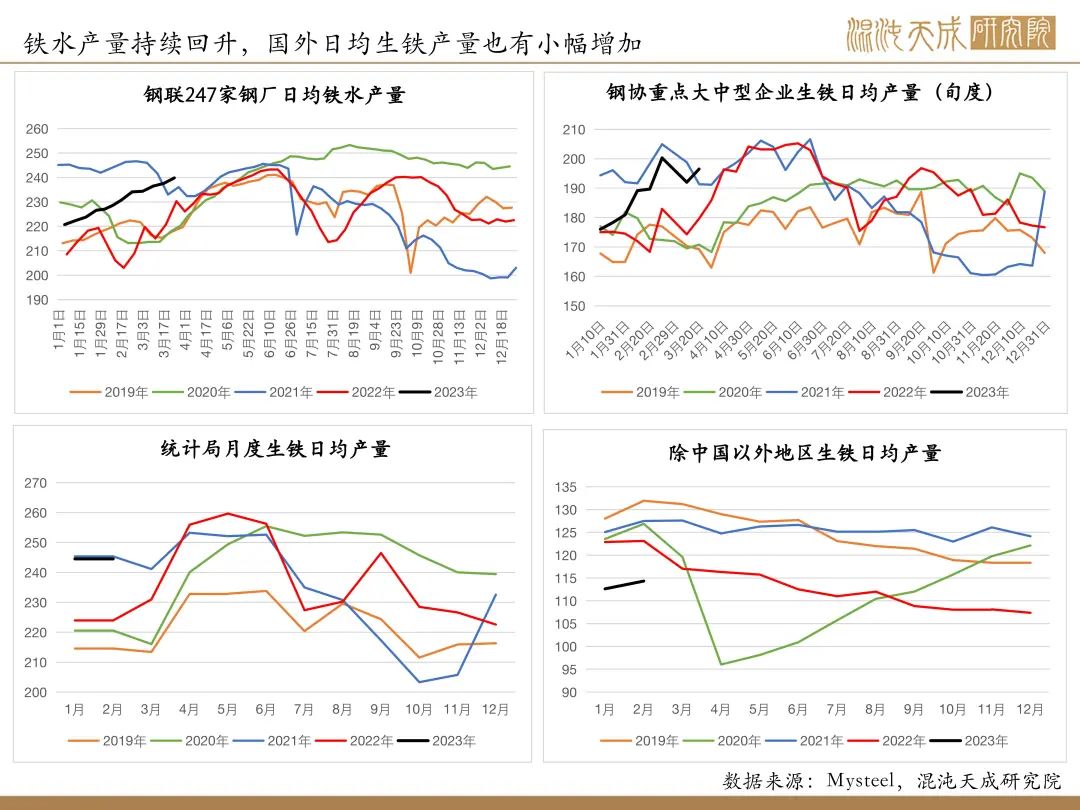

需求:尽管本周高炉开工率及铁水产量仍延续增长,但钢厂盈利率增幅放缓,随着铁水进入高位区间,后期铁矿需求增长空间已不大。

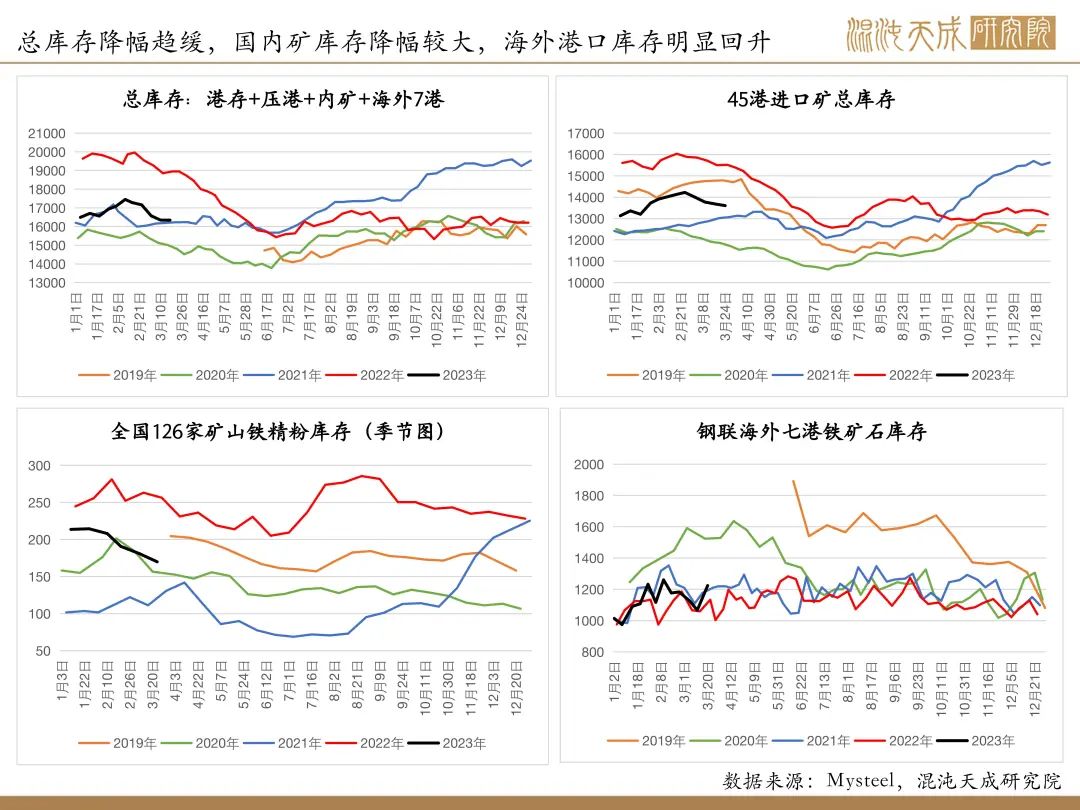

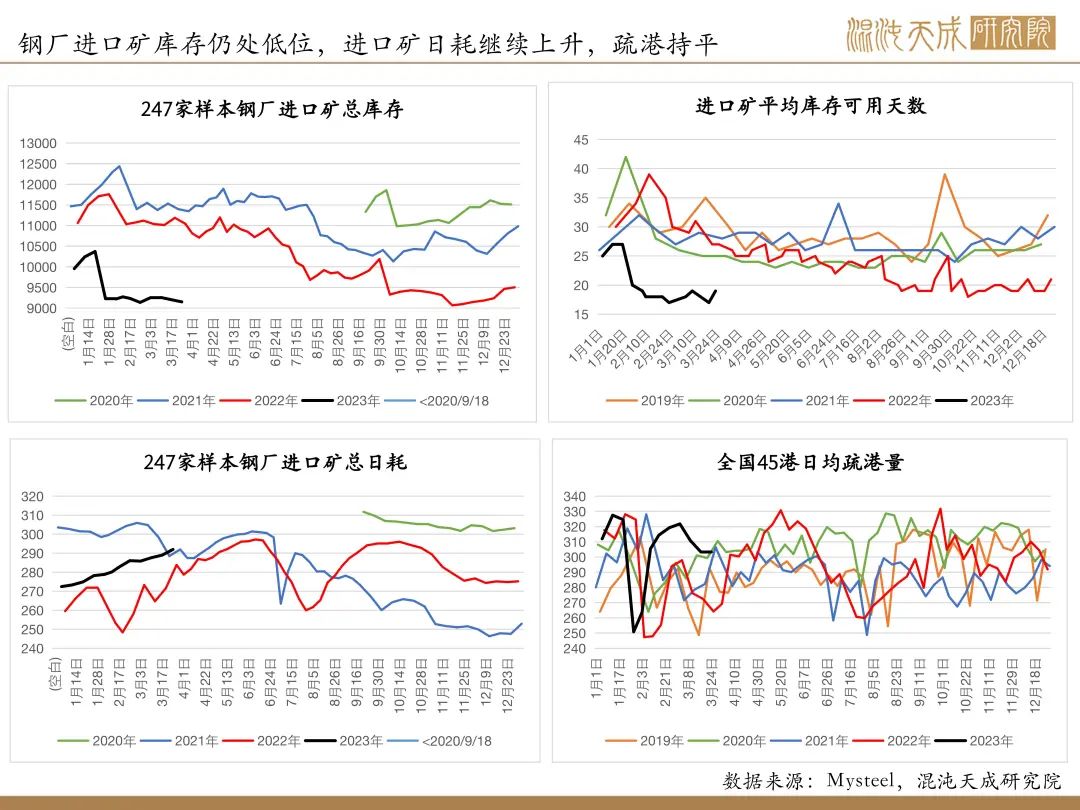

库存:由于到港增加,疏港持平,本周港口铁矿去库速度进一步放缓,但国内铁精粉库存降幅加大,而钢厂因铁矿日耗仍有增加,进口矿库存继续下降。

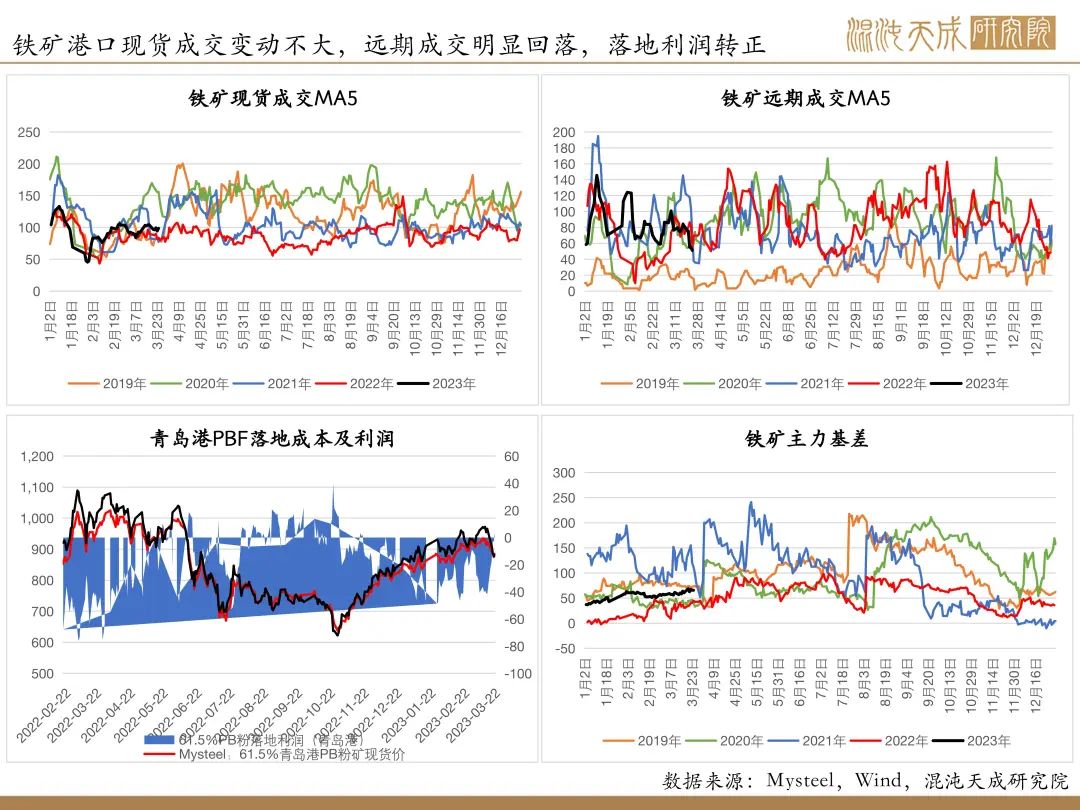

利润:由于前期落地亏损较大,钢厂对远期美元货采购大幅减少,但随着本周进口矿落地利润再度转正,预计后期美元货市场需求可能趋增。

结论:供应端,国内外铁矿供应均呈现回升态势;需求端,钢厂高炉开工率及铁水产量仍保持增势,但随着钢厂盈利率增幅放缓,后期铁水增长空间或已不大。尽管当前铁矿仍处去库周期,但库存降幅有所收窄,叠加市场传闻今年可能压产2.5%,中长期铁矿供需格局或将趋于转换,预计矿价走势可能延续震荡偏弱运行。

结论及策略:

铁矿09合约仍可考虑逢高布空

风险提示:

终端需求超预期;海外矿山供应不及预期

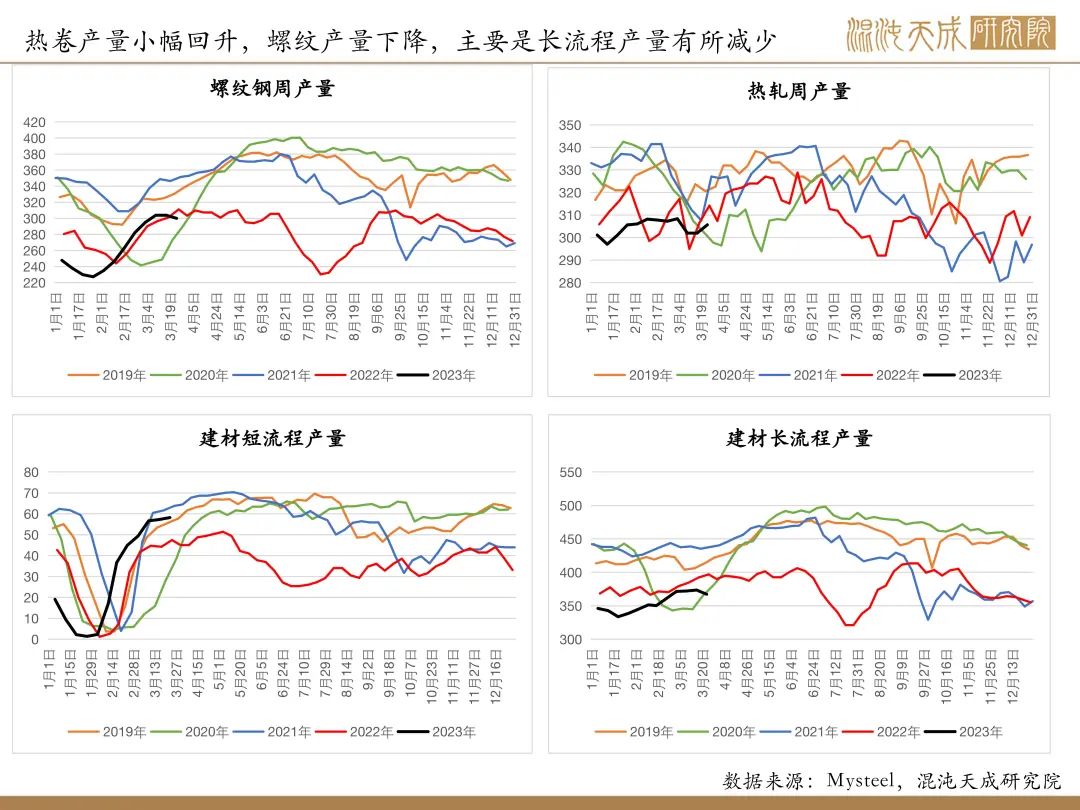

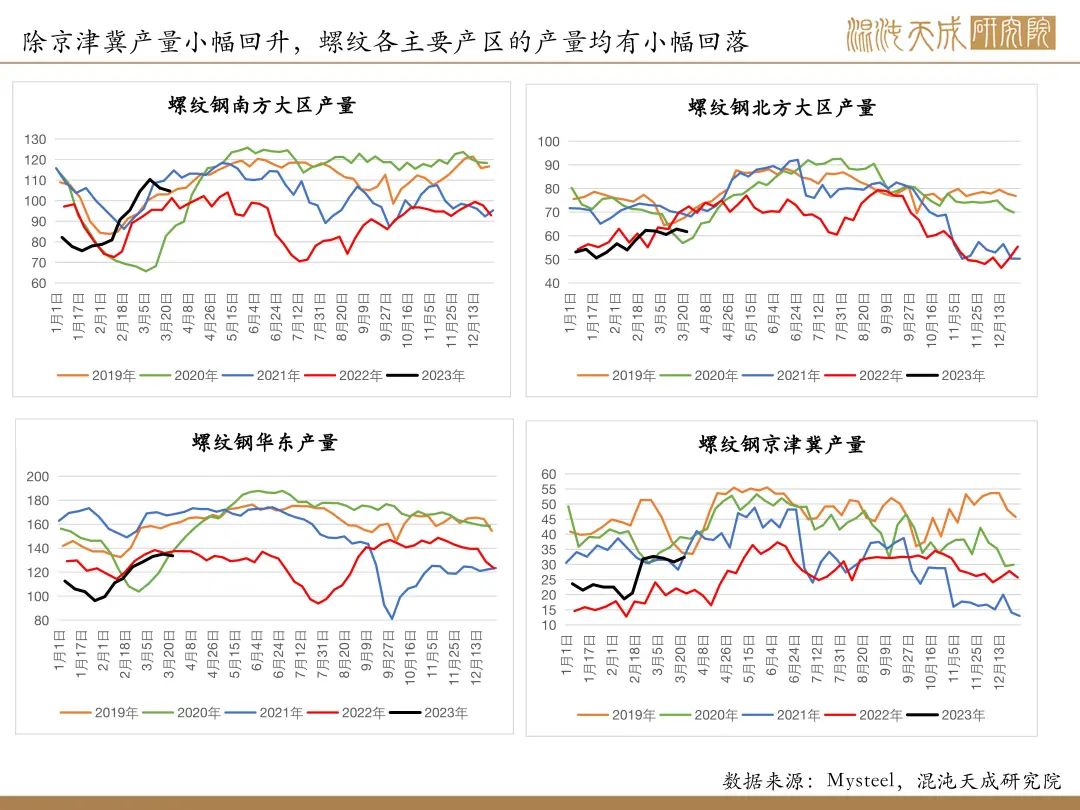

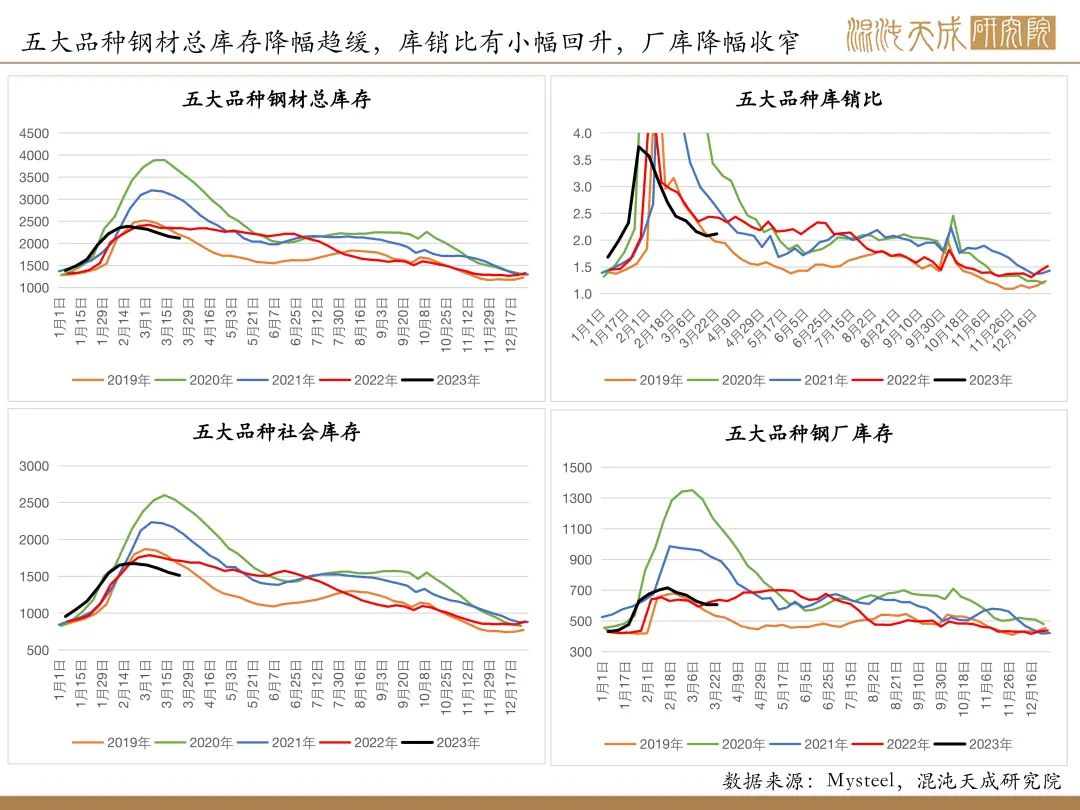

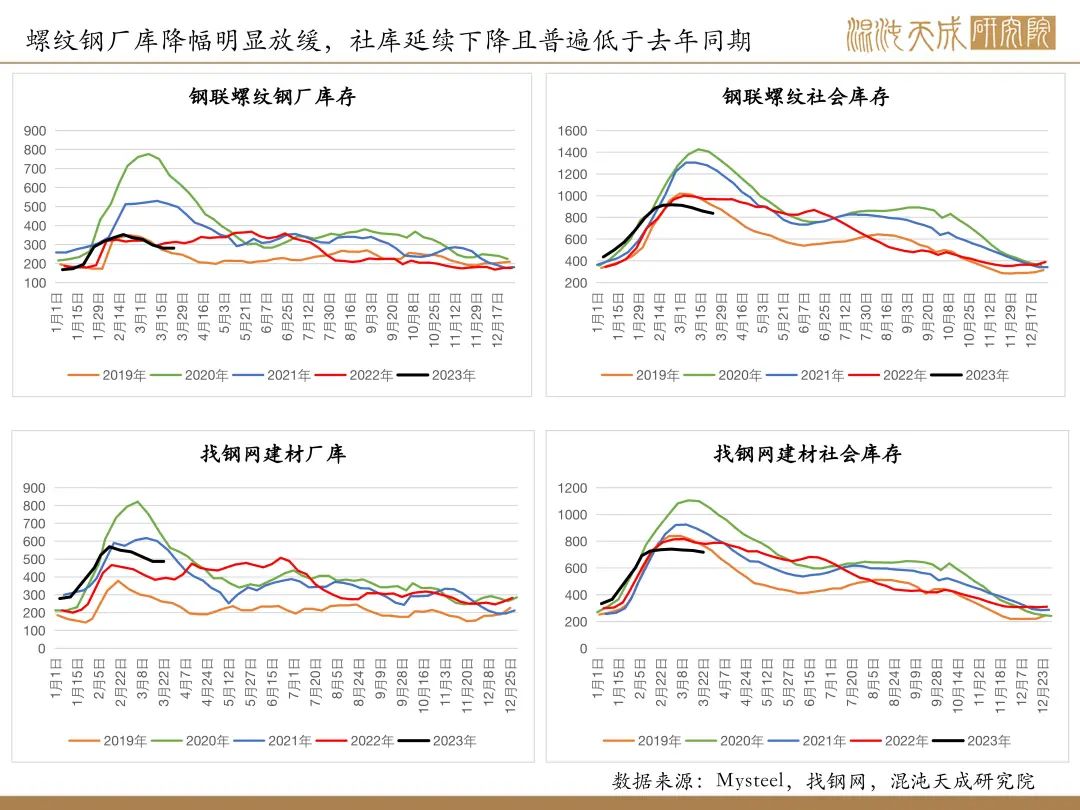

钢材:供应仍有增量空间,

需求不及预期,钢价震荡偏弱

基本面概述:

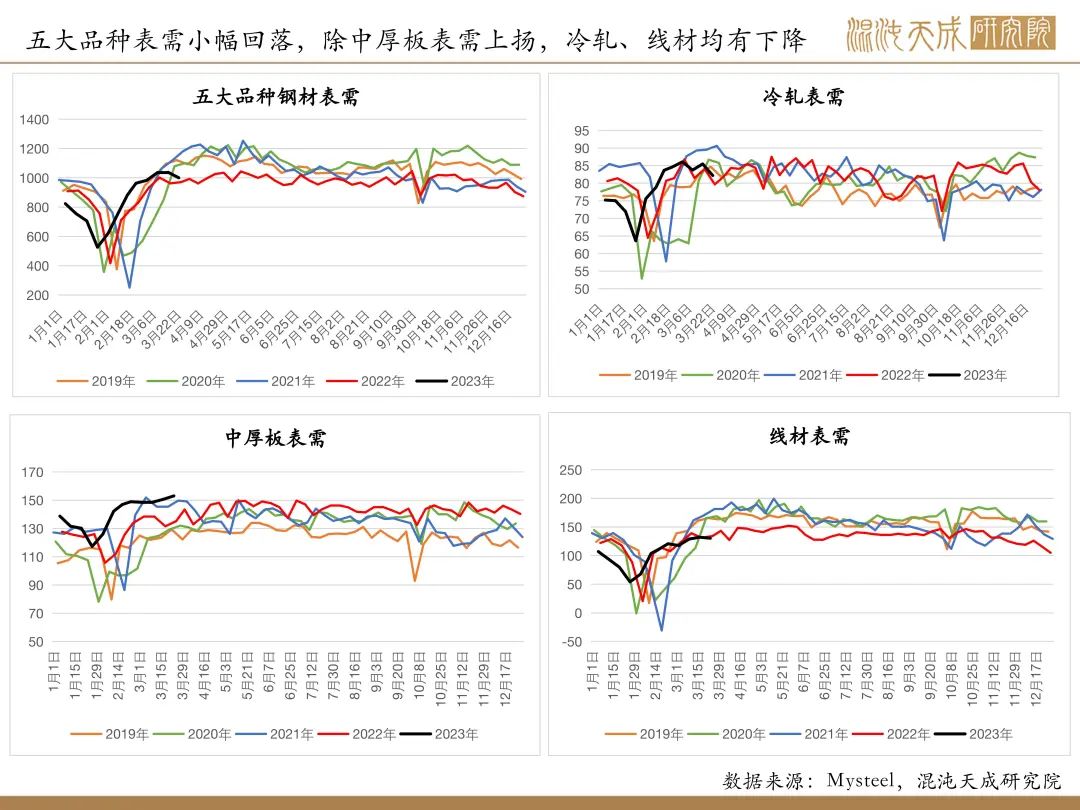

供给:五大品种钢材产量增速放缓,但钢协最新数据显示大中型钢厂3月中旬产量仍有明显增加,考虑到当前钢厂盈利率尚可,预计钢材供应仍有增量空间。

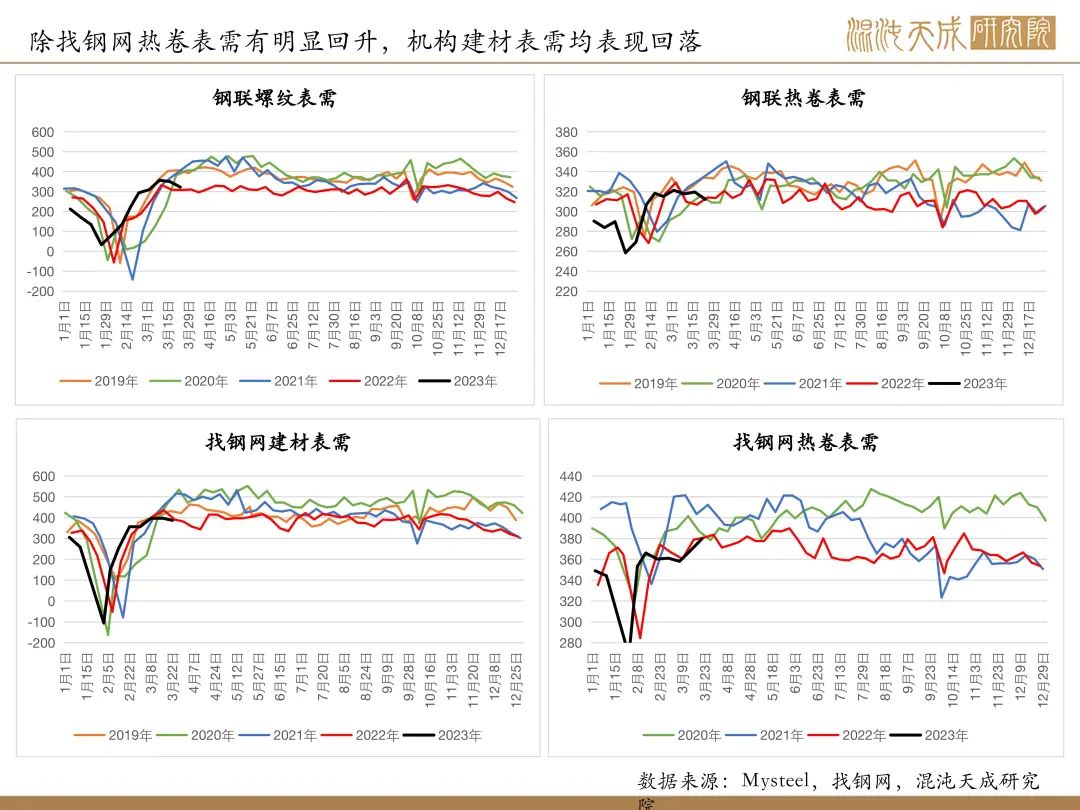

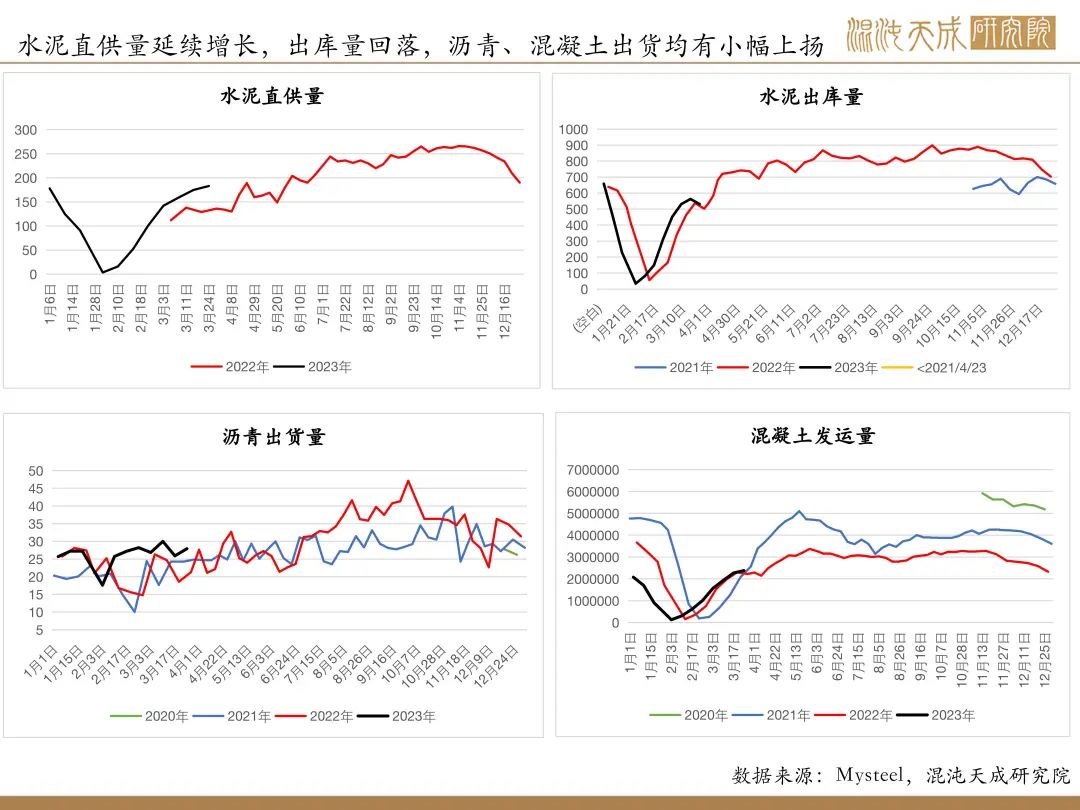

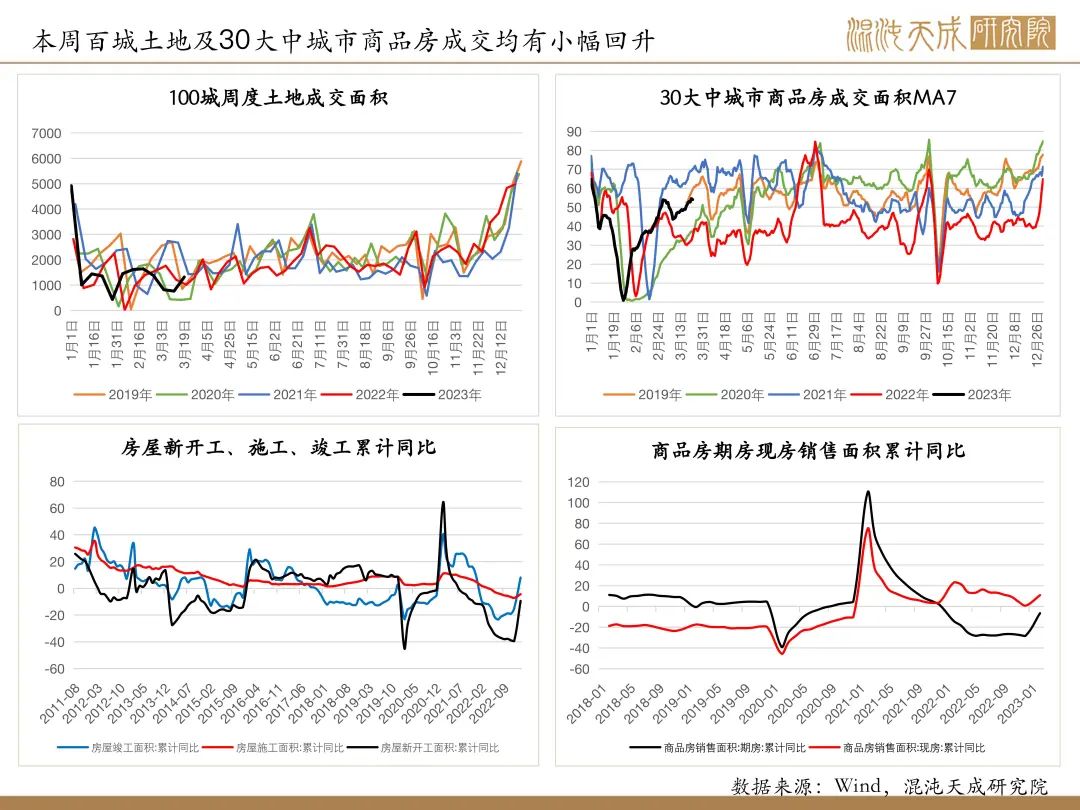

需求:本周五大品种钢材表需小幅回落。尽管市场已进入传统消费旺季,但近期建材成交表现回落,水泥出库量也有小幅下降,钢材需求表现不及预期。不过,水泥直供量、混凝土发运量及沥青出货量仍有所增加,显示基建需求仍表现良好。此外,近日百城土地成交及30城商品房销售有小幅改善,与地产竣工端相关的玻璃价格也有明显上涨。考虑到近日南方已提前进入汛期,预计后期南方建筑需求可能受到部分影响。

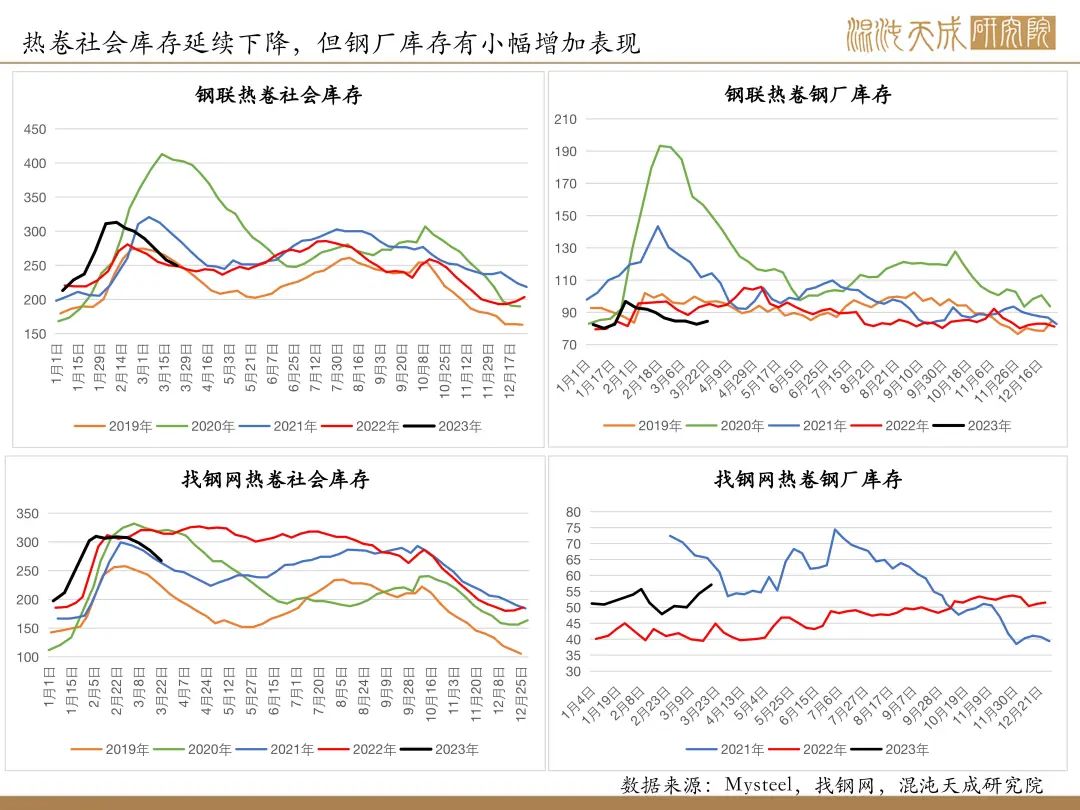

库存:五大品种钢材总库存延续下降,但厂库降幅明显收窄,社库降幅也有放缓。

利润:本周钢厂盈利率增速放缓,模型测算的长短流程即期利润均有回落,成材现货即期利润及盘面利润继续小幅收窄。

结论:当前钢材供应仍有增量空间,但旺季需求表现不及预期,整体供增需弱格局下,钢价走势震荡偏弱运行。

策略:

建议现货企业抓紧销售,库存压力大的可继续逢高在盘面布空套保

风险提示:

国内外宏观经济政治环境出现重大变动;终端需求表现超预期