欧美银行业危机发酵,美联储继续加息——资产配置周度报告0326

摘要

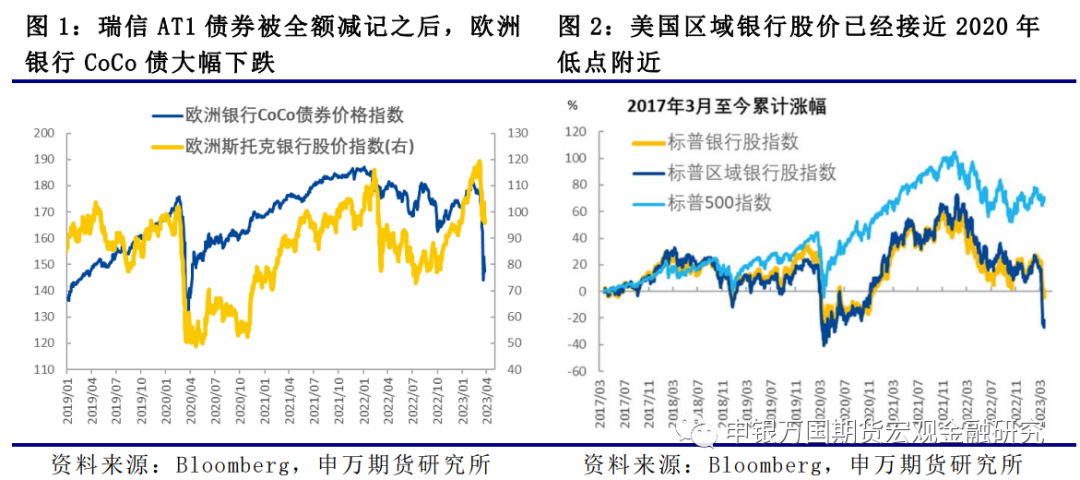

AT1风波冲击市场,欧美银行业危机发酵:本周一瑞信在瑞士监管机构的协调之下卖给了瑞银,瑞信AT1债券(额外一级资本债)在股权之前全额减记成为市场关注的焦点。AT1债券是一种应急可转债(CoCo Bond),瑞信AT1债券全额减记之后,投资者重新对CoCo债定价,欧洲银行CoCo债券价格指数在本周大幅回落,也带动了欧洲银行股的回落。美国银行业的问题与欧洲有一定不同。在硅谷银行、签名银行倒闭之后,第一共和银行岌岌可危。储户担心自身存款的安全,把存款转移到大银行和货币市场基金。存款保险能否覆盖到25万美元以上的部分存在极大的不确定性。

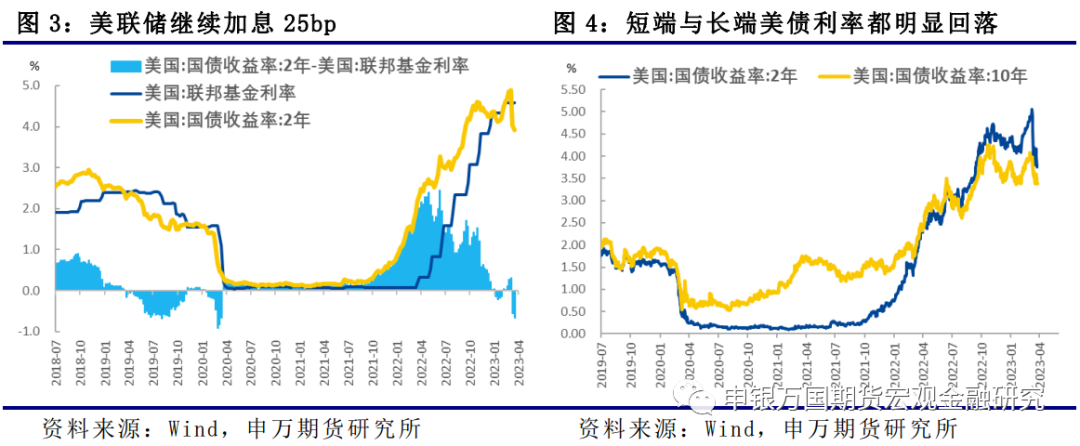

美联储继续加息:美联储在3月的议息会议上继续加息25bp。在会议声明中,美联储官员明确表示了对于美国银行业危机可能给美国信贷增长带来的负面影响。过往的经验显示,当美国银行遇到危机往往会收紧信贷发放,结果是居民和企业信用增长放缓,加剧了经济下行压力。现在银行业危机超预期,美联储同时要应对通胀和金融稳定的问题,如何实现难度很大。虽然美联储加息25bp,但是美国短端和长端国债利率都出现了一定幅度回落,表明市场认为本轮加息周期大概率走向终结。

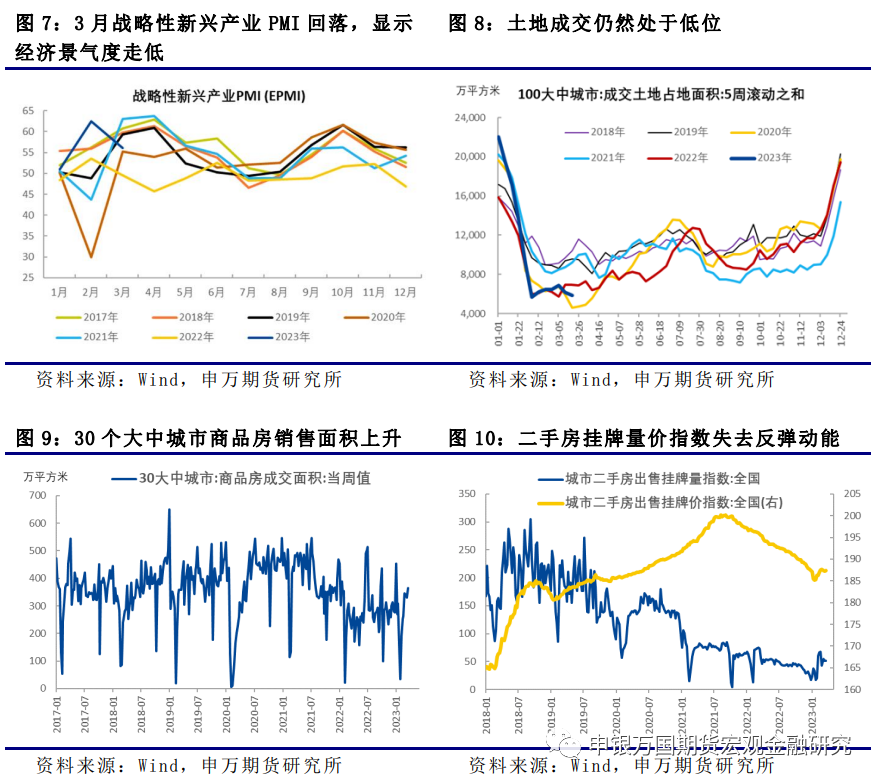

3月国内经济景气度回落,土地成交继续低迷:3月战略性新兴产业PMI(EPMI)较2月回落,并且是较为罕见的逆季节性的回落,这表明经济景气度在连续2个月大幅上涨之后出现了走弱的迹象。预计3月制造业PMI可能也有一定幅度的下行。另一方面,国内100个大中城市的土地成交依然位于过去几年区间的底部,房企拿地意愿和能力仍未有明显改善。30个大中城市商品房销售面积上升,但是二手房挂牌量价指数失去反弹动能。

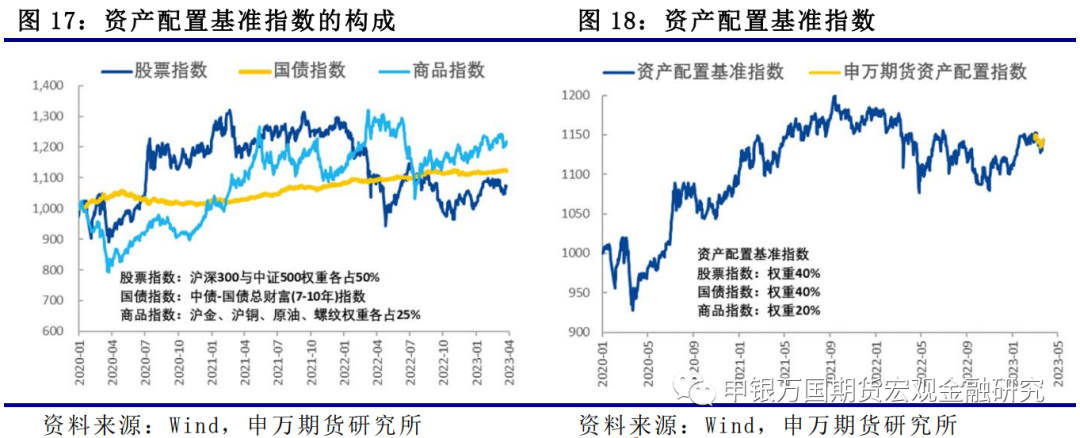

资产配置减少股票和商品的比例:我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成,债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油。近期中国地产链条恢复速度不及预期,海外银行流动性危机的不确定性较大,中美关系挑战增加,这些都在一段时间内对股票和商品形成一定的利空。因此在3月的资产配置中,降低股票配置比例至30%,债券的配置比例上调至60%,商品的配置比例降低至10%。

风险提示:地产销售超预期;美国经济衰退超预期。

正文

01

AT1风波冲击市场,欧美银行业危机发酵

本周一瑞信在瑞士监管机构的协调之下卖给了瑞银,除了收购价格与上周五市值相比大幅打折之外,瑞信AT1债券(额外一级资本债)在股权之前全额减记成为市场关注的焦点。按照一般的理解,债券的受偿顺序优先于股权,即便瑞信AT1债券的发行说明书里面明确提到其可以先于股权减记,但是瑞士监管机构的做法毫无疑问对市场形成较大的冲击。AT1债券是一种应急可转债(CoCo Bond),瑞信AT1债券全额减记之后,投资者重新对CoCo债定价,欧洲银行CoCo债券价格指数在本周大幅回落,也带动了欧洲银行股的回落。CoCo债是金融危机之后欧洲推出的补充银行资本充足率的工具,债券价格大跌,也意味着融资成本的上升,这将加大欧洲银行补充资本的难度和成本。瑞信自身经营有较大问题,过去10年期间有一半以上的时间亏损,去年末其资本充足率和流动性覆盖率均符合监管要求,但是在美国硅谷银行即极快的速度倒闭之后,储户和投资者对瑞信的不信任上升,瑞信的存款大幅流失,最后被迫卖给了瑞银。市场对欧洲其他银行经营问题的担心也在增加。

02

美联储继续加息

美联储在3月的议息会议上继续加息25bp。在会议声明中,美联储官员明确表示了对于美国银行业危机可能给美国信贷增长带来的负面影响。过往的经验显示,当美国银行遇到危机往往会收紧信贷发放,结果是居民和企业信用增长放缓,加剧了经济下行压力。在3月初美联储主席鲍威尔的讲话中,还暗示可能加息50bp,认为美联储货币政策关注的重点是美国的通胀。现在银行业危机超预期,美联储同时要应对通胀和金融稳定的问题,如何实现难度很大。虽然美联储加息25bp,但是美国短端和长端国债利率都出现了一定幅度回落。表明市场认为美联储持续加息的可能性降低,本轮加息周期大概率走向终结。

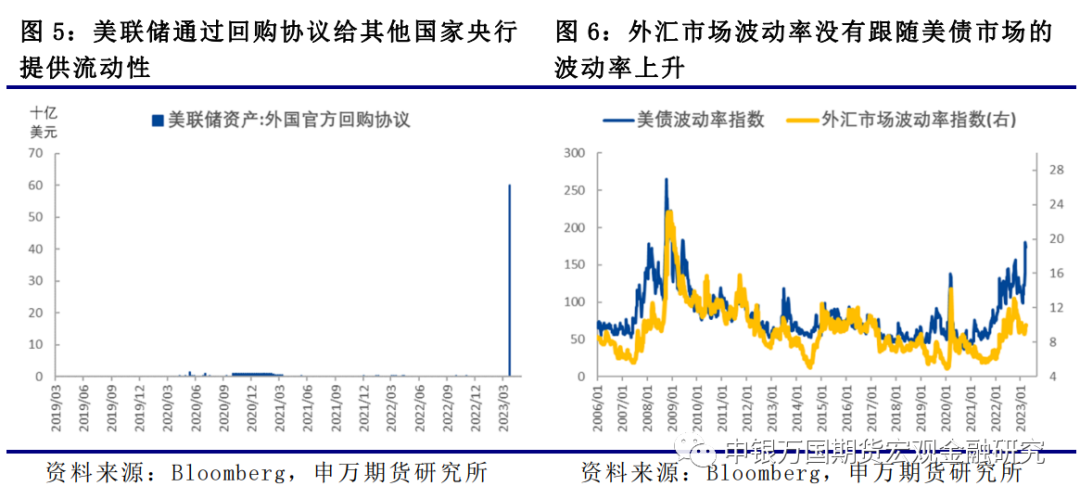

另一方面,硅谷银行事件之后,美联储通过回购协议给多个国家央行提供流动性,单周增加的规模达到600亿美元,远远超出新冠疫情期间。这种紧急的举措可能在一定程度上平抑了外汇市场的波动,使得美债市场的波动率没有传播至外汇市场。显然,美国和欧洲等多个国家的监管机构吸取了2020年甚至是2008年应对危机的经验,提前做出应对。

03

3月EPMI回落,土地成交继续低迷

3月战略性新兴产业PMI(EPMI)较2月回落,并且是较为罕见的逆季节性的回落,这表明经济景气度在连续2个月大幅上涨之后出现了走弱的迹象。预计3月制造业PMI可能也有一定幅度的下行。另一方面,国内100个大中城市的土地成交依然位于过去几年区间的底部,房企拿地意愿和能力仍未有明显改善。30个大中城市商品房销售面积改善,但是二手房挂牌量价指数失去反弹动能。

近期房地产市场的信号较为复杂。一方面,前两个月房地产销售价量齐升,70个大中城市里面二手房价环比上涨的城市数量已经达到40个,新房环比上涨的城市数量已经有55个。另一方面,居民中长期贷款还未看到改善的迹象,而螺纹钢的高频表观消费量数据也显示房地产新开工出现走弱的迹象。总体来看,前期房地产市场确实有一定回升,但是力度有限,后续迹象改善可能还需要政策发力,包括促进房地产销售和房地产企业融资。

04

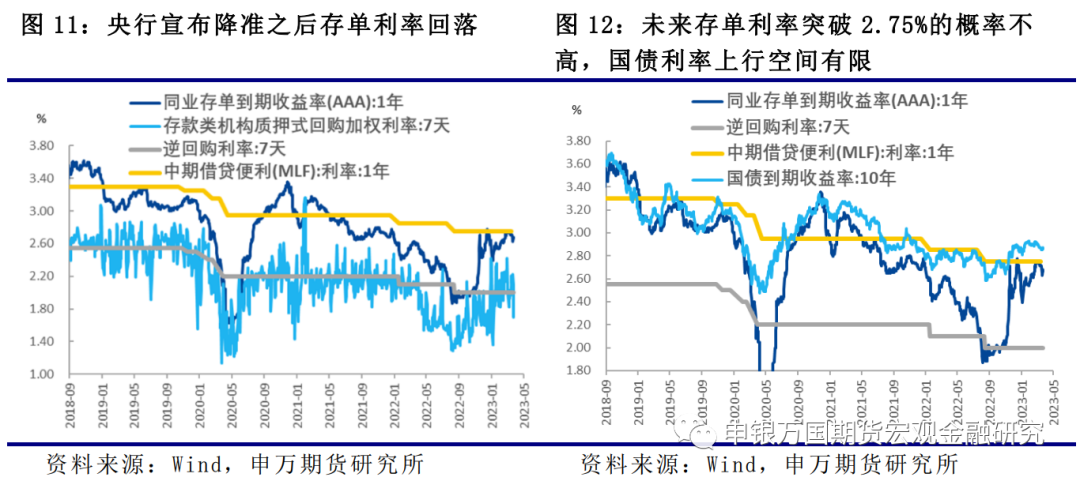

央行降准之后存单利率回落

3月17日央行宣布降在3月27日准尽0.25个百分点,降准时点超出市场预期。央行宣布降准之后,本周同业存单利率就出现了小幅的回落,显示资金面已经开始有一些偏松的迹象。从中期来看,1年期存单利率突破1年期MLF利率(2.75%)的可能性迹象降低。而资金利率改善,也意味着国债利率的上行空间有限。

05

资产配置继续低配股票和商品

我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。在之前的报告中,我们维持基准指数的配置。2月份中国地产链条恢复速度不及预期,SVB破产影响不确定性较大,中美关系挑战增加,这些都在一段时间内对股票和商品形成一定的利空。因此在3月的资产配置中,降低股票配置比例至30%(沪深300指数和中证500指数仍然保持相同的配置比例),债券的配置比例上调至60%,商品的配置比例降低至10%(螺纹钢、铜、黄金和原油仍然保持相同的配置比例)。

06

风险提示

1、地产销售超预期;