美国金融风险跟踪专题报告系列之二_商品专题

摘要

美东3月8日,硅谷银行发布融资方案,公告发出后引发市场恐慌性抛售,带动美股金融板块显著承压。3月10日,美国加州金融保护和创新部宣布关闭美国硅谷银行,并任命美国联邦存款保险公司为破产管理人。对于此次风险事件影响比较大的主要是区域性中小银行和科技型公司,存在资产负债久期错配的金融机构也受到一定冲击。

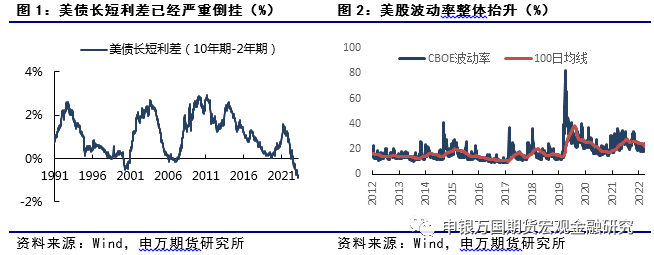

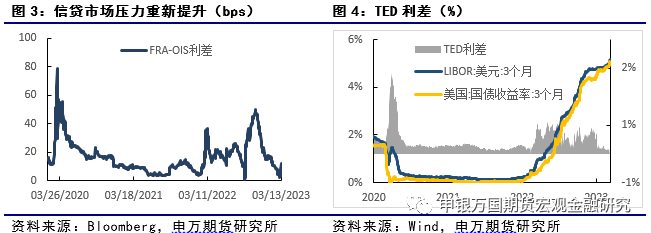

从各项市场风险指标来看,作为重要的前瞻性衰退指标,美国长短利差已经步入深度倒挂。美股的波动性也较2012-2019的低波动时期显著抬升。在硅谷银行破产事件后,作为观测信贷市场压力的FRA-OIS利差出现明显反弹。

硅谷银行倒闭使得美国银行业整体流动性风险增加,对大宗商品整体产生利空影响。考虑资金的转移可能,国际品种利空,国内品种相对利多,贵金属因避险驱动相对利多,影响程度取决于美国银行流动性的整体判断。

正文

01

硅谷事件时间线

硅谷银行事件时间线,以下时间均为美国时间

02

美股美债影响

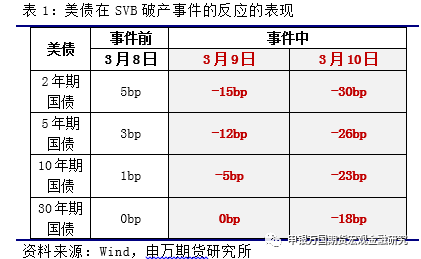

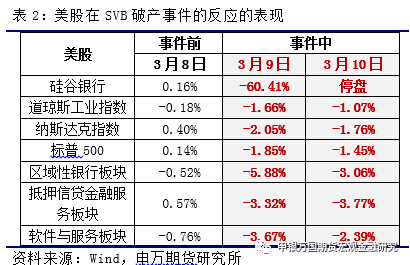

美东3月8日,硅谷银行发布融资方案,公告发出后引发市场恐慌性抛售,带动美股金融板块显著承压。3月10日,美国加州金融保护和创新部宣布关闭美国硅谷银行,并任命美国联邦存款保险公司为破产管理人。由于硅谷银行专注于对科技初创企业提供存款服务,使得其破产对于科技公司具有较为明显的冲击。美股对于硅谷银行破产事件的反应如下,从表中可以看出,对于此次风险事件影响比较大的主要是区域性中小银行和科技型公司,存在资产负债久期错配的金融机构也受到一定冲击。

SVB破产事件很大一部分原因是因为美联储激进加息后,导致债券市场收益率大幅上行,债券价格显著缩水,同时银行存款流失加快,融资成本也大幅增加。事件发生后,市场避险情绪加剧,也引发市场修正对美联储持续加息的预期,并重燃了年内降息的预期,带动美债收益率大幅回落,尤其是短端2年期美债收益率2天内下行达到45bp,创2008年金融危机以来最大单日跌幅。

03

市场风险指标观测

04

商品影响

硅谷银行倒闭使得美国银行业整体流动性风险增加,对大宗商品整体产生利空影响。考虑资金的转移可能,国际品种利空,国内品种相对利多,贵金属因属性影响相对利多,影响程度取决于美国银行流动性的整体判断。

原油:硅谷银行倒闭对原油的影响主要体现在美联储可能改变加息进程上,市场预期美联储将减缓加息步伐,因此周末油价小幅提升。当前原油市场主要有两对矛盾。一是需求端中国需求复苏以及欧美加息带来的需求下降的双重影响。二是供应端俄罗斯3月减产50万桶/日的供应减量与美国放储2600万桶的供应增量。近期市场的交易逻辑以关注宏观数据为主,美联储的动向对油价影响更大。后期等到俄罗斯减产落地以及美国实际放储后关注重点会逐步转向供应端。短期内油价难有方向性的突破。美联储的政策预期不断调整,但幅度都不大;中国的需求复苏预期也需要时间证明。供应端,也需要等待俄罗斯后期有没有新的减产政策出台。油价想要突破现有的震荡区间,需要有新的供需变量出现,例如6月份的OPEC大会以及美国夏季用油高峰的消费状况。

贵金属:在2月因超预期经济数据连续回落后,近期黄金呈现震荡盘整走势,短期呈现反弹。央行方面,上周鲍威尔在“半年度货币政策报告”听证会上的鹰派表态为更加激进的政策路径打开空间,3月加息50bps的预期一度占据上风,但从整体表述来看并未有太大改变。经济数据方面,上周公布的非农就业31万人表现强劲,但是劳动参与率提升、失业率升高、薪资环比降低的结构一定程度表现劳动力市场转向温和的信号,加息提速的紧迫性降低。重点关注本周公布的美国2月通胀表现。风险事件方面,硅谷银行破产事件或导致美联储重新审视当前货币政策对金融市场的影响,约束货币收紧的步伐节奏,市场逻辑可能重新转向“衰退预期+缓步加息”并伴随“美元流动性恐慌”,此外将有更多的避险买盘。对于黄金而言,中长期的上行驱动较为明确,一是货币政策正处于加息尾声至重新宽松的周期,二是西方经济体滞胀的长期化,三是美元地位的减弱。短期主要的风险点是加息节奏的再度提速和美元的流动性风险。目前来看,由于劳动力市场呈现结构性温和倾向和硅谷银行破产事件,加息或难再度提速,而避险买盘带来一定增益,此外人民币近期偏弱,整体维持震荡上行的看法。

有色金属:美国硅谷银行破产,使得有色市场投资者情绪紧张,由周一早盘有色金属整体下跌约1%,避险情绪仍然严重。此次美国硅谷银行破产使得投资者联想到2008年美国金融危机,由于情况不明,目前尚不确定是否会引发金融危机,投资者的恐慌情绪目前占据上风。未来美联储的应对措施至关重要,由目前美联储的行动看,破产案引发金融危机的可能性不大。预计有色金属价格在经历短期震荡后,市场情绪有望理性。建议关注未来美联储进一步动向。

棉花:在宏观利空和基本面弱势的双重打压下,ICE美棉近期大幅下挫,周五直接收于跌停板。宏观方面,当前美国通胀水平居高不下,美联储维持鹰派氛围,使得大宗商品整体承压。随着加息不断深化,风险也开始逐步暴露,硅谷银行(SVB)事件更是加剧了市场的恐慌情绪,外盘在外部突发事件冲击下直接跌停。基本面上,3月USDA供需报告上调22/23年度全球棉花产量,下调全球棉花消费量,期末库存大幅调增,利空棉价;上周五新公布的美棉周度签约数据环比继续下滑,出口需求表现不佳,为美棉上方带来压力。目前全球棉市整体仍维持供需宽松的格局,中短期外盘预计仍将承压。国内方面,本年度供应相对宽松,纺织企业开工率显著回升,近期国内纱厂原料库存上升。外需持续疲软,内需表现尚可,但仍不及往年同期水平。整体来看,短期棉市缺乏明显的利好驱动,受外部市场打压,CF305合约预计跟随外盘偏弱整理,关注14000附近支撑力度。

06

风险提示:

1. 2月通胀数据环比超预期反弹;

2. 欧元区加息引发衰退升级;

3. 硅谷银行事件风险蔓延;

4. 美国科技制裁升级;

5. 两会增量政策不及预期。