节后景气度阶段反弹,海外就业表现超预期-宏观大类资产周报20230205

摘要

-

多地新春伊始拼经济。1月28日李克强总理召开年后首次国常会,要求持续抓实当前经济社会发展工作,推动经济运行在年初稳步回升,推动消费加快恢复和保持外贸外资稳定,增强对经济的拉动力。随后浙江、安徽、江苏、重庆等省市也先后召开了“新春第一会”。

-

PMI显示景气度开始回升。1月份中国制造业采购经理指数(PMI)为50.1%,较前值上升3.1百分点, 四个月后重回荣枯线以上;非制造业商务活动指数为54.4%,较上月上升12.8个百分点;综合PMI产出指数为52.9%。三大指数均升至扩张区间。IMF在1月发布的《世界经济展望》中将2023年增速降至2.9%,但得益于中国经济重新开放,经济活动和人员流动有望恢复,中国今年的经济增速将反弹至5.2%。

-

美联储2月利率会议加息25bps,鲍威尔表态被视作鹰派不足。鲍威尔表示通货通胀放缓进程已经开始(disinflation),同时对于近期连续放宽的金融状况并未进行鹰派的打压,并为未来政策调整留下足够的灵活性,整体被视作鹰派表态不足的表现。

-

1月非农大超预期,降息预期遭遇打压。1月新增非农51.7万人,失业率走低至3.4%,不过薪资增速环比0.3%并没有再度走高,使得市场不会过于担忧加息路径的重新陡峭,数据公布后市场对于终端利率的预期也没能提高至5%以上,即中性预期仍然是3月加息25bps后在5月停止本轮的加息周期,不过超预期的非农数据打压了市场对于下半年降息的乐观期待。

-

从节奏上来说,4月前市场更多的关注点集中在以中国经济为代表的经济复苏力度之上,重点关注开年红背景下国内各项经济前瞻和微观指标的指引。海外方面,未来一段时期较高的基数可能令我们看到美国通胀呈现持续回落,4月前的政策路径较为明确,美联储的加息周期步入尾声,但博弈的重心转移至利率峰值能持续多长时间,短期内对于就业市场的关注度或将高过通胀表现。

-

权益市场方面,节后权重走弱,上证50和沪深300预计需要震荡整理。大宗商品方面,未来博弈的重心将转移至利率峰值能持续多长时间。贵金属整体或转向震荡回调。螺纹钢上半年在前端用钢环节所能看到的改善或较为有限,限制成材上方空间。债市方面,在经济复苏预期逐步兑现的情况下,预计国债期货价格上行空间有限,操作上建议暂时观望或轻仓试空。外汇方面,人民币兑美元汇率中间价升至2022年8月以来最高。预计一季度人民币维持在6.6-6.7之间调整。另外需要重点关注下周日央行新任行长提名人选。

正文

01

市场热点概览

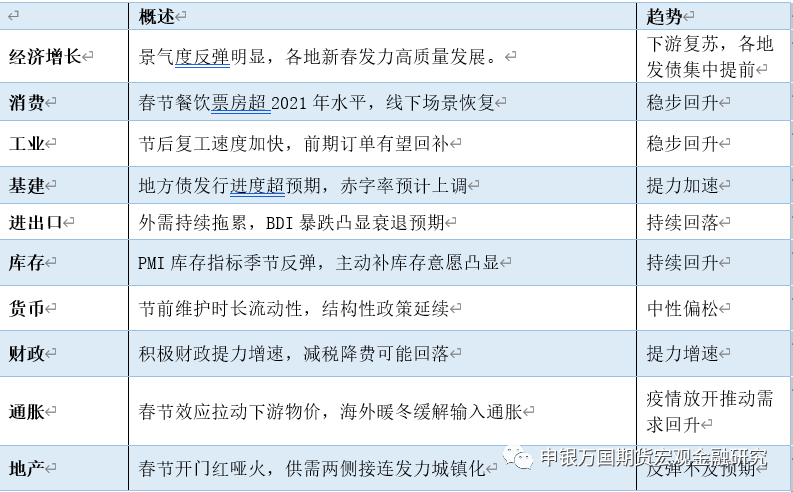

表1:国内宏观环境概览

多地新春伊始拼经济。1月28日李克强总理召开年后首次国常会,要求持续抓实当前经济社会发展工作,推动经济运行在年初稳步回升,推动消费加快恢复和保持外贸外资稳定,增强对经济的拉动力。当日广东省召开全省高质量发展大会,强调“经济发展不可能继续拼土地、拼价格、拼劳动力,唯有通过高质量发展实现‘突围’”。随后浙江、安徽、江苏、重庆等省市也先后召开了“新春第一会”。上海也于28日召开优化营商环境建设大会,并随后发布《上海市提信心扩需求稳增长促发展行动方案》,从稳岗就业、促进消费等十个方面促进增长。

美联储2月利率会议加息25bps,鲍威尔表态被视作鹰派不足。北京日期2月2日,美联储宣布将联邦基金利率目标区间上调25个基点到4.5%至4.75%之间。

会议声明中关于“通胀有所缓解”的说法和将“升息空间”与政策关联的提法表明本轮加息周期已经接近尾声阶段。在会后的新闻发布会上,鲍威尔表示通货通胀放缓进程已经开始(disinflation),同时对于近期连续放宽的金融状况并未进行鹰派的打压,并为未来政策调整留下足够的灵活性,整体被视作鹰派表态不足的表现。

新闻会后美元指数走弱至100.8,10年期美债回落至3.41%附近,国际金价升至1950美元/盎司位置,美股出现反弹,纳斯达克涨幅达2%,对于下半年的降息预期出现升温。

1月非农大超预期,降息预期遭遇打压。北京日期2月3日美国最新非农数据出炉,1月新增非农51.7万人远高于26万人的前值以及18.5万人的预期,同时11月和12月的非农就业也进一步上修。结构上,增量主要来自休闲和酒店、专业和商业服务以及医疗行业,尽管美国房地产已经周期走弱,但是建筑业就业人数仍然增加了2.5万人。美国失业率没有如期上升,反而进一步下探至3.4%的水平。体现当前美国就业市场的强劲需求。不过备受瞩目的薪资增速没有进一步走高,环比0.3%与预期和前值持平,同比4.4%虽高于预期但低于前值4.6%。

此前,随着美国近期通胀数据的整体走低,美联储的加息周期也步入尾声,博弈的重心转移至利率峰值能持续多长时间。就业市场是当前的一个主要关注点,薪资增速维持高位,使得关于薪资-通胀螺旋上升的担忧始终未能消去。而充分的就业将支持美联储维持更加鹰派的政策路径,包括更高的终端利率和更长的限制性利率持续时间。不过好消息是,本次非农报告中的薪资增速并没有再度走高,使得市场不会过于担忧加息路径的重新陡峭,可以看到数据公布后市场对于终端利率的预期也没能提高至5%以上,即中性预期仍然是3月加息25bps后在5月停止本轮的加息周期,不过超预期的非农数据打压了市场对于下半年降息的乐观期待。

欧央行加息50bps,声明不及去年12月鹰派,欧洲央行将三大主要利率均上调50个基点,符合市场预期,自去年7月以来共加息300个基点,主要再融资利率达2008年11月以来最高水平。

值得注意的是,欧洲央行在声明中保留了将坚持“大幅稳步”加息的指引。声明发出的“坚持到底”的信息,并警告称,欧洲央行历史上最激进的货币紧缩政策尚未结束,即使能源价格暴跌且美联储放缓加息步伐。不过相较去年12月的表态中今年会有3次50bps的加息,本次声明仅表明会在3月加息50bps,此后欧洲央行将评估其货币政策的后续路径。之后拉加德也表示这次的利率决定不代表3月的利率决定。

02

资产概览及观点

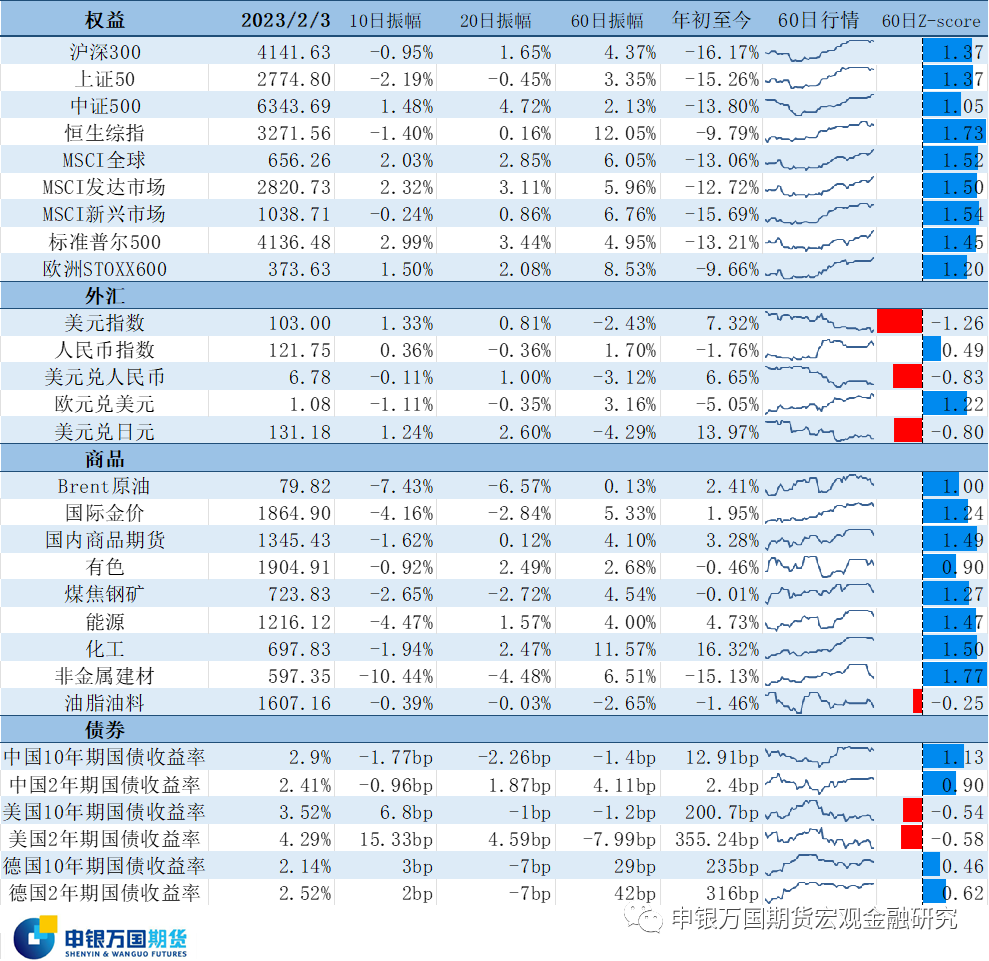

本周资产表现出现一定分化,权益市场端国内表现为强预期后的回调,海外则体现为货币紧缩持续放缓下的反弹。同时由于大超预期的美国1月非农报告,美元指数出现大幅反弹,金价则出现跳水。商品端呈现普遍性的下跌,尤其是能源、黑色和建材板块,表现出商品端由从原先的强预期模式转向实体需求、尤其是国内地产端的弱现实。

从节奏上来说,4月前市场更多的关注点还是集中在以中国经济为代表的经济复苏力度之上,重点关注开年红背景下国内各项经济前瞻和微观指标的指引。海外方面,未来一段时期较高的基数可能令我们看到美国通胀呈现持续回落,4月前的政策路径较为明确,美联储的加息周期步入尾声,但博弈的重心转移至利率峰值能持续多长时间,短期内对于就业市场的关注度或将高过通胀表现。

2月2日,中国证监会召开2023年系统工作会议,会议强调2023年证券市场主要目标如下:1.要稳步提高直接融资比重;2.推动培育体现高质量发展要求的上市公司群体;3.推动提升估值定价科学性有效性;4.进一步健全资本市场风险防控长效机制;5.更好保护中小投资者合法权益。2023年重点做好全面实行股票发行注册制改革、更加精准服务稳增长大局、统筹推动提高上市公司质量和投资端改革、坚守监管主责主业、巩固防范化解重大金融风险攻坚战持久战成效这五项重点工作。全面注册制对A股乃至整个中国资本市场形成了重大利好,短期内来看,主板注册制的施行大概率将带来可观的增量主板IPO及再融资项目供给,同时还能产生一定虹吸效应。但也需要看到,全面注册制刚刚起步,仍需不断试错,不断优化与完善。同时全面注册制可能淡化不同层次市场制度差异,容易放大市场分化形成的马太效应,也对保荐机构服务能力有了更高的要求。

美股在本周延续了此前的反弹趋势,2月利率会议后鲍威尔关于金融状况的表示被视作鹰派不足的体现,加剧市场对于未来政策宽松的期待,不过周五大超预期的非农就业数据令反弹暂缓,不过也从侧面体现了美国经济韧性,考虑终端利率继续上调的空间有限,美股暂时可能维持相对强势。

03

风险提示: