经济顶住疫情冲击,投资转暖引领新阶段-申万期货_宏观专题_数据点评

摘要

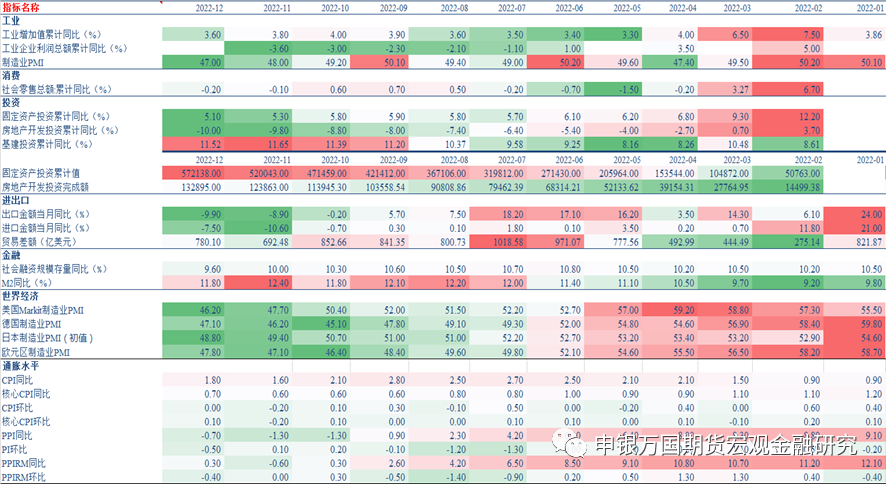

工业生产冲击最为明显:2023年1月17日,国家统计局公布了2022年1-12月主要经济数据。整体上来看面对国内疫情冲击以及国外环境复杂多变,去年整体经济顶住了压力。

春节错位导致消费复苏乏力:需求方面,同日公布的全年社会消费品零售全年社会消费品零售总额439733亿元,比上年下降0.2%。但12月份,社会消费品零售总额同比下降1.8%,降幅比上月收窄4.1个百分点。虽然疫情管控降级以及感染高峰过去,但此前约束消费复苏的几大因素缓解弱于预期。其中消费场景逐渐恢复,但由于今年春节提前,1月中上旬受错位影响消费依旧不及预期。

地产政策端不断推进:1月10日,央行和银保监会联合召开主要银行信贷工作座谈会。关于市场普遍关注的地产信用,本次会议明确,要坚持“房住不炒”定位,推动房地产业向新发展模式平稳过渡。1月17日全国住建部年度会议强调房地产工作要融入党和国家事业大棋局,锚定新时代新征程党的使命任务和当前的中心工作来展开。注重稳预期和防风险并抓,要“抓两头、带中间”,以“慢撒气”的方式,防范化解风险。

2023年基建提振预计边际减弱:财政部日前表态坚决不救地方债,坚持“谁家的孩子谁抱”, 进一步打破政府兜底预期,力求建立市场化、法治化的债务违约处置机制,稳妥化解隐性债务存量,依法实现债务人、债权人合理分担风险。因此即使赤字率在两会上微调至3%,专项债规模上升至3.85万亿下,地方债压力下财政面临较大约束。。

地方两会透露政策目标:截至1月15日,全国29省市召开地方两会,设定的2023年GDP增速目标;其中,海南等4省市2023年GDP增速目标较2022年上调,天津、河北等21省市GDP目标下调;北京、上海目标分别为4.5%以上、5.5%以上。2023年地方GDP增速目标平均为5.9%,较2022年的6.3%平均目标下调0.4个百分点。由于去年基数预计较低,今年增速目标预计超过5%。

正文

01

全年顶住疫情冲击压力

1、工业生产受冲击最为明显

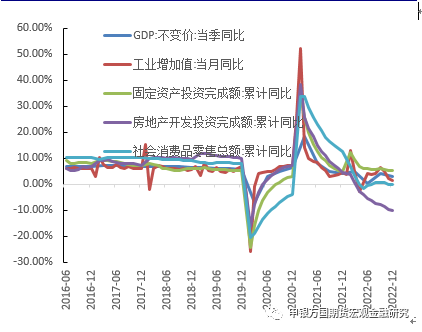

2023年1月17日,国家统计局公布了2022年1-12月主要经济数据。整体上来看面对国内疫情冲击以及国外环境复杂多变,去年整体经济顶住了压力。全年国内生产总值1210207亿元,按不变价格计算,比上年增长3.0%,名义GDP增速达到5.3%.四季度GDP当季同比达到2.9%,名义同比达到3.48%,平均两年增速为6.5%,较三季度的7.8%再度下滑1.3个百分点。

生产方面,12月规模以上工业增加值同比实际增长1.3%,比上月回落0.9个百分点;环比较11月略微上升0.6%。分三大门类看, 分三大门类看,12月份,采矿业增加值同比增长4.9%,制造业增长0.2%,电力、热力、燃气及水生产和供应业增长7.0%。分经济类型看,12月份,国有控股企业增加值同比增长1.9%;股份制企业增长3.5%,外商及港澳台商投资企业下降7.5%;私营企业增长0.5%。12月工业企业实现出口交货值同比名义下降8.4%,低于上月的2.5%;12月按美元计出口同比增长-9.9%,降幅进一步扩大。服务业方面全年增加值同比增长2.3%。其中,信息传输、软件和信息技术服务业,金融业增加值分别增长9.1%、5.6%。

服务方面,12月随着新十条的落地疫情管控进一步放松,但多数城市迎来感染高峰,北京上海等一线城市百度搜索“发热”指数陆续于12月中下旬达到高峰。12月份,服务业生产指数同比下降0.8%,降幅比上月收窄1.1个百分点。1-11月份,规模以上服务业企业营业收入同比增长3.9%。其中,信息传输、软件和信息技术服务业,科学研究和技术服务业,卫生和社会工作企业营业收入分别增长8.3%、8.3%、8.1%。12月制造业PMI再度回落至47%,连续三个月在荣枯线以下。其中生产和新订单降幅最为明显,分别为44.6%和43.9%,创下疫情以来新低。据国家卫健委披露,全国发热门诊的诊疗量在2022年的12月23日达到高峰,为286.7万人次,之后持续下降,到1月12日回落到47.7万人次,较峰值时数量减少83.3%。12月26日国务院宣布自1月8日起将新冠感染纳入“乙类乙管”,并取消全员核酸以及入境隔离政策。防控重点从防感染转向防重症及防死亡。12月线下消费场景不可避免受到感染高峰影响,一方面由于服务供给受到减员冲击,另一方面居民自发减少外出,导致各地放松管控后并未第一时间出现消费高峰。另外由于春节提前,部分农民工提早开始春运回乡,对城市服务造成一定影响。

资料来源:Wind,申万期货研究所

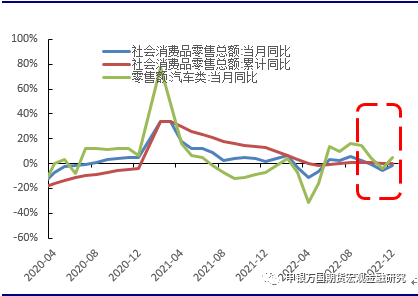

需求方面,同日公布的全年社会消费品零售全年社会消费品零售总额439733亿元,比上年下降0.2%。但12月份,社会消费品零售总额同比下降1.8%,降幅比上月收窄4.1个百分点。12月份感染高峰全国多数省份,居民出行减少、消费场景受限,非必需类商品销售和聚集型消费受到明显冲击。疫情影响和春节提前效应对冲下其他服务业同比基本维持平稳,但受感染高峰下居民用药需求激增,医药服务同比上升明显。2022年,限额以上零售业单位中的超市、便利店、专业店、专卖店零售额比上年分别增长3.0%、3.7%、3.5%、0.2%,百货店下降9.3%。同时,餐饮等接触式消费受到较大冲击,12月份餐饮收入同比下降14.1%,限额以上单位餐饮收缩17.8%,创下5月以来新低。12月感染高峰导致全国大多数省市线下消费场景受限,居民自我防护意识下减少外出就餐,需求回落下餐饮受到下半年以来最大拖累。从出行意愿来看,12月20日当周上海广州深圳地铁出行量降至下半年以来新低,北京也在11月下旬迎来居民出行谷底。电影票房显示12月13日全国票房收入迎来单日最低值,但12月中旬之后当周票房开始小幅回升。

从消费结构来看,其中,中西药品分项同比39.8%,增长最为强劲,居民在中西药品、医疗器械等方面的消费支出将有所增多;粮油食品分项同比10.5%,保持正增长。降幅最快的依旧是服装鞋帽、化妆品以及日用品。虽然疫情管控降级以及感染高峰过去,但此前约束消费复苏的几大因素缓解弱于预期。其中消费场景逐渐恢复,但由于今年春节提前,1月中上旬受错位影响消费依旧不及预期。高频数据显示节前一周,观影人次、票房收入环比均小幅回落,低于近年同期水平。在汽车行业,1月前8天,乘用车批发、零售销量同比增速均为-23%,相比12月同期分别增长3个、7个百分点。其次,央行发布12月金融数据显示居民存款2.89万亿元,同比多增1万亿元,环比多增6400亿元。全年来看,人民币存款增加26.26万亿元,同比多增6.59万亿元。超额居民储蓄预示购房意愿下降下居民对未来收入预期暂时保持观望,预计下半年经济全面复苏后储蓄有望转化为消费。

资料来源:Wind,申万期货研究所

2、地产销售仍持续回落

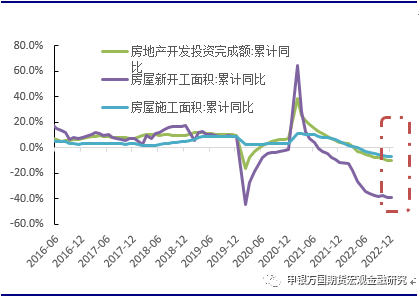

2022年,全国房地产开发投资132895亿元,比上年下降10.0%,低于1-11月的-9.8%。其中,住宅投资100646亿元,下降9.5%。从销售端来看,12月单月商品房销售面积同比-31.5%,略好于上月的-33.3%;商品房销售额同比-27.7%,略好于上月的-32.2%。

2022年12月,全国房地产开发投资当月同比增速-12.2%,相较前值-16.0%继续回落,当月同比增速为全年新低。房地产开发企业土地购置面积和土地成交价款当月同比-53.4%和-48.4%,前值为-53.8 %和-47.7%。12月施工面积同比-48.2%,好于上月的-52.6%;新开工面积-44.3%,好于上月的-50.8%。12月竣工面积同比-6.6%,明显好于上月的-20.2%。

从销售端来看,统计局公布12月份,70个大中城市中商品住宅销售价格下降城市个数有所增加,各线城市商品住宅销售价格环比持平或下降,一线城市同比上涨、二三线城市同比下降。金融数据显示12月居民部门中长期贷款新增1865亿元,同比少增1693亿元,降幅较上月有所收窄。政策对需求端支持力度加大,居民对期房信任有所增强,共同推动销售降幅收窄。央行调查显示近期城镇储户未来3个月预计增加购房支出的占比下降至16.1%,为2016年三季度以来新低,再考虑到房价仍在下行,预计2023年居民部门加杠杆力度仍然有限。

资料来源:Wind,申万期货研究所

从资金来源来看,12月房企到位资金同比-28.7%,好于上月的-35.4%。其中,国内贷款同比-5.5%,大幅好于上月的-30.5%,为2021年3月以来最好表现;以按揭和定金、预收款为主的其他资金同比-28.9%,好于上月的-33.4%;自筹资金-34.8%,好于上月的-38.8%。随着“金融十六条”的落地实施,优质房企的融资渠道明显畅通。

政策端关注地产资产负债表修复。1月10日,央行和银保监会联合召开主要银行信贷工作座谈会。关于市场普遍关注的地产信用,本次会议明确,要坚持“房住不炒”定位,推动房地产业向新发展模式平稳过渡。要有效防范化解优质头部房企风险,实施改善优质房企资产负债表计划,聚焦专注主业、合规经营、资质良好、具有一定系统重要性的优质房企,开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动。1月17日全国住建部年度会议强调房地产工作要融入党和国家事业大棋局,锚定新时代新征程党的使命任务和当前的中心工作来展开。注重稳预期和防风险并抓,要“抓两头、带中间”,以“慢撒气”的方式,防范化解风险。预计政策重心明确转向阶段性扶持企业和保交楼,同时需求端政策需要和供给端同步推进。

3、制造业投资边际转暖

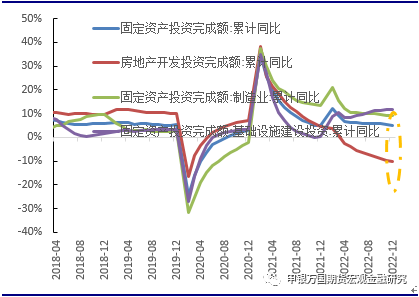

2022年全年固定资产投资同比增长5.1%,低于1-11月的5.3%,为年内最低增速。12月单月同比增速为3.1%,较上月的0.8%有所回升。环比0.49%,好于上月的-0.87%,为下半年以来最快增速。2022年全年制造业投资同比增长9.1%,低于1-11月的9.3%,降至年内最低水平。但单月同比增速则由上月的6.2%回升至7.4%,为四季度以来最高水平,显示前期结构性政策作用开始体现。从历史经验来看,制造业环比增速是经济修复的重要先行指标。

12月建筑业新订单指数较上月回升1.9个百分点至48.8%,显示重大项目建设对于建筑业尤其是土木工程建筑业仍在继续产生推动。发改委督促指导地方推进政策性开发性金融工具已签约投放项目加快开工建设,尽快形成更多实物工作量,以及商业银行加大中长期贷款支持力度,应是基建投资增速回升的主要原因。

2023年基建角色不宜高估。展望2023年,随着政策稳增长重心转向“恢复和扩大消费”,投资尤其是基建投资的稳增长作用有所淡化,而资金来源对基建的增量支持预计也相对有限。同时财政部日前表态坚决不救地方债,坚持“谁家的孩子谁抱”, 进一步打破政府兜底预期,力求建立市场化、法治化的债务违约处置机制,稳妥化解隐性债务存量,依法实现债务人、债权人合理分担风险。因此即使赤字率在两会上微调至3%,专项债规模上升至3.85万亿,地方债压力下财政面临较大约束,拖累基建投资对今年GDP增速的预期。

资料来源:Wind,申万期货研究所

02

下一阶段经济形势展望

去年12月16日闭幕的中央经济工作会议再次提出“需求收缩、供给冲击,预期转弱”三重压力仍然较大。提出要更好统筹疫情防控和经济社会发展,要更好统筹经济质的有效提升和量的合理增长,要更好统筹供给侧结构性改革和扩大内需,要更好统筹经济政策和其他政策,要更好统筹国内循环和国际循环,要更好统筹当前和长远。由于今年两会将进行政府换届,结合近期政治局会议表态,我们认为2023年一季度政策将主要集中在以下几方面:

截至1月15日,全国29省市召开地方两会,设定的2023年GDP增速目标;其中,海南等4省市2023年GDP增速目标较2022年上调,天津、河北等21省市GDP目标下调;北京、上海目标分别为4.5%以上、5.5%以上。2023年地方GDP增速目标平均为5.9%,较2022年的6.3%平均目标下调0.4个百分点。由于去年基数预计较低,今年增速目标预计超过5%。

资料来源:Wind,申万期货研究所