申万期货_宏观专题_数据点评:信用企稳前兆已现,政策修复房企信用

摘要

12月份社会融资规模增速创下新低:12月社融比上年同期少增10582亿元。主要是受新增政府债券规模大幅减少,企业债券融资转负和居民新增贷款处于低位的影响,社融存量增速同比增长9.6%,比上月增速回落0.4%,连续3个月回落,宽信用阶段性受阻。

12月中长期贷款增加8717亿元,是企业贷款增加的主要部分:11月份以来,央行、银保监会出手,出台十六条措施支持房地产市场平稳健康发展,一揽子政策效果逐步显现,房地产企业融资得到明显改善。

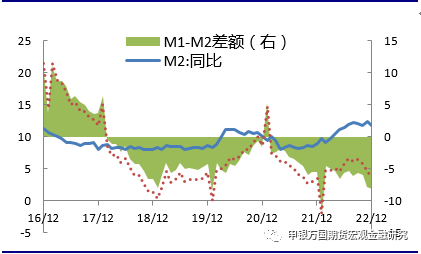

12月企业预期仍旧低迷:央行数据显示12月M2增速回落至11.8%,主要由于12月市场流动性紧张局面有所缓解,政策端稳信贷政策开始发力导致11月理财赎回压力削弱。

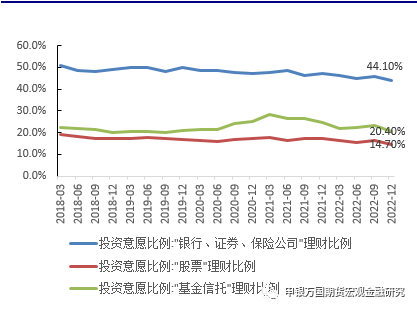

年底居民存款的被动增加预计主要受理财产品巨量赎回有关:截至2022年上半年理财规模接近零增长,根据2022年下半年情况来看,2022年全年理财规模可能出现了比较明显的负增长,而2021年居民理财规模突破3万亿。所以居民理财规模和收入的增速差部分被动推升了存款规模。

央行信贷分析会强调推动房地产业向新发展模式平稳过渡:1月央行提前召开信贷分析会,提出对具有一定系统重要性的优质房企,开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动。

国债期货市场展望:宽信用阶段性受阻和资金面宽松,对国债期货价格有一定的支撑,不过随着各地疫情高峰逐步过去和生产消费持续恢复,宽信用效果将不断显现,经济增长预期增强,市场融资需求明显恢复后,通胀面临上行压力,央行将逐步收紧市场流动性,资金面存在收敛的可能,预计国债期货价格将面临调整压力。

正文

01

事件

资料来源:Wind,申万期货研究所

02

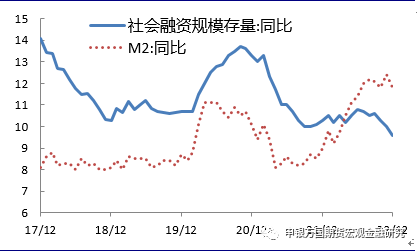

社融增速继续回落,宽信用阶段性受阻

12月份社会融资规模增量比上年同期少增10582亿元,主要是受新增政府债券规模大幅减少,企业债券融资转负和居民新增贷款处于低位的影响,社融存量增速同比增长9.6%,比上月增速回落0.4%,连续3个月回落,宽信用阶段性受阻。

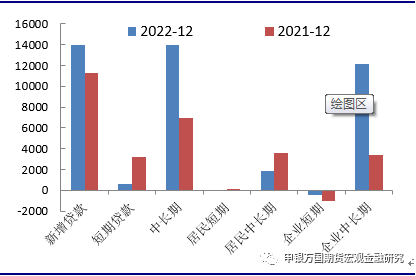

1、居民信贷仍未恢复,企业中长期贷款大幅增加

12月份新增人民币贷款1.4万亿元,同比多增2700亿元,扭转了上月同比回落的态势。具体看,住户贷款增加1753亿元,同比少增1963亿元,其中短期贷款减少113亿元,同比少增270亿元,住房贷款增加1865亿元,同比少增1693亿元。年末,受新冠感染人数增加影响,居民消费不振,商品房成交尚未恢复,导致居民中长期贷款增幅处于低位,后续随着经济全面复苏,各地稳地产政策继续出台,2023年消费和商品房销量有望回升。

企(事)业单位贷款增加12637亿元,同比多增6017亿元。其中短期贷款减少416亿元,中长期贷款增加8717亿元,是企业贷款增加的主要部分。11月份以来,央行、银保监会出手,出台十六条措施支持房地产市场平稳健康发展,一揽子政策效果逐步显现,房地产企业融资得到明显改善。

2、债券融资阶段性转弱

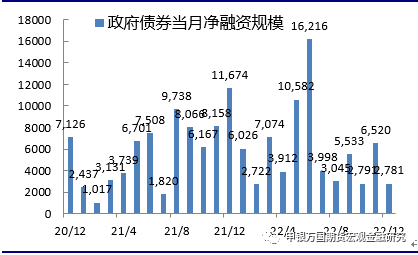

12月份企业债券融资转负,同比减少4876亿元,企业融资意愿不强。12月政府债券新增2781亿元,同比少增8893亿元。2022年地方政府债前置发行,四季度基本发行完成,导致年底政府债券新增规模处于低位。中央经济工作会议强调积极的财政政策要加力提效,与2018年提法一致。预计2023年的赤字率将会达到3%左右,专项债规模也将在连续两年3.65万亿的基础上相应提升。目前各地相继下达2023年地方债部分限额,多个省份相继开始发行,2023年政府债券将延续前置发行的思路。政府债券对投资撬动作用比较明显,将有力推动经济企稳向好。

资料来源:Wind,申万期货研究所

3、表外融资规模趋于稳定

12月份新增委托贷款、信托贷款和未贴现银行承兑汇票规模均有所减少,不过由于同期规模降幅更大,实际表外融资规模少减4970亿元。虽然信托和委托贷款融资仍处于萎缩状态,但在资金面宽松和银行增加资金配套支持措施下,较去年同期已经趋于稳定。

4、社融规模同比显著减少,宽信用阶段性受阻

尽管12月份企业中长期贷款规模大幅增加,表外融资规模显著少减,但是受新增政府债券规模大幅减少,企业债券融资转负和居民新增贷款处于低位的影响,当月社融规模同比少增10582亿元,12月末社会融资规模存量为344.21万亿元,同比增长9.6%,比上月增速回落0.4%,连续3个月回落并创下新低。随着各地疫情高峰逐步过去,稳经济政策不断出台,宽信用效果将有所显现,带动经济企稳回升。

03

居民存款被动累积现象延续

04

信贷增速有望迎来开门红

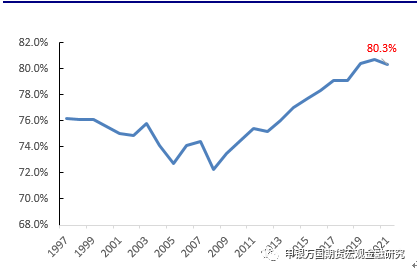

图6:去年宽信用效果不及预期(%)

资料来源:Wind,申万期货研究所

05

经济逐步恢复,利率上行为主

疫情防控措施优化后短期新冠感染人数增加,市场存在一定的不确定性,居民消费需求和社会融资仍在恢复进程中,宽信用阶段性受阻,加上年初资金面宽松,对国债期货价格有一定的支撑。

资料来源:Wind,申万期货研究所