【股指周报】对宏观趋势多一点耐心

2023年2月25日 宏观-股指

对宏观趋势多一点耐心

观点概述:

股市方面,大盘指数再度卡在了3310一线,市场对复苏和持续性的分歧使得指数层面一直未能实现突破。

我们去回顾下过去3个月的复苏交易,大的背景是中国放松,美国通胀下行,欧洲地缘压力缓解带来的中美欧共振形成的宏观趋势,全球各类资产都出现了大幅的上涨,涨了一大截之后各类资产都有些迟疑,毕竟地缘问题有反复,中国放松后的复苏延续性有疑问,美国的通胀似乎有反复,这让大家对过去3个月的宏观趋势产生了疑虑,螺纹4000出头,标普4000,A股3300的阻力位大致都是如此。

对于地缘,我觉得要相信高层的智慧,我们明牌支持大概率不是为了让鹅更加激进扩大战果,而是为了帮助鹅更体面的结束战争;通胀反复问题,我们认为油没失控暴涨的情况下,在5%以上的CPI不要过分担忧趋势上行的问题;中国复苏这个事,且不论之后强度如何,起码现在看到的是复苏势头向上,且在出现扩散的迹象,那就多等等。

综合起来,过去3个月的宏观层面利多风险资产的趋势,虽有扰动,但可能还没结束,耐心一点,没有看多明确的反转证据之前,不要轻易去博宏观大趋势转向。

策略建议:

调整是加仓机会,上证50和沪深300是复苏交易主线

风险提示:

疫情、地缘政治、国际关系

一

宏观

1、国际宏观

海外通胀下行的趋势并没变化,只要油品没有暴涨,商品和房租通胀大概率会继续拖累CPI到5%以下,之后才是考虑非房服务项带来的通胀韧性问题。

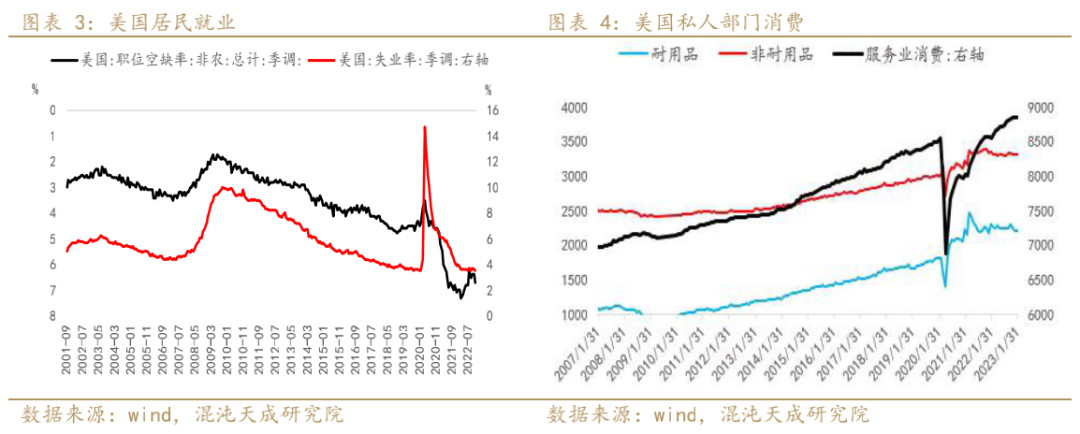

尽管地产和制造业投资等利率敏感性行业已经出现明显下滑,但是美国就业市场仍有韧性,居民消费仍在高位,增加了市场对于美国软着陆的预期。即便是深度衰退,那也不至于现在去发酵。

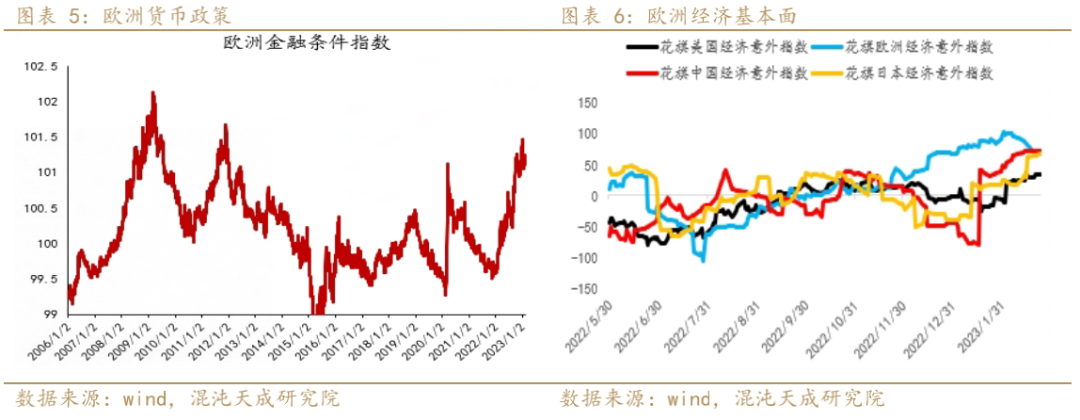

进入12月份能源危机担忧和实际冲击彻底消退之后,欧洲的经济数据持续呈现出超预期的状态,叠加通胀见顶,最近整体市场的金融条件也开始呈现边际舒缓的迹象,但这种舒缓可能快到头了,花旗意外指数已经来到了过去20年的高位,继续预期边际好转的可能性不大了,最近就有这样的迹象,所以推动了美元指数的持续反弹。

2、国内宏观

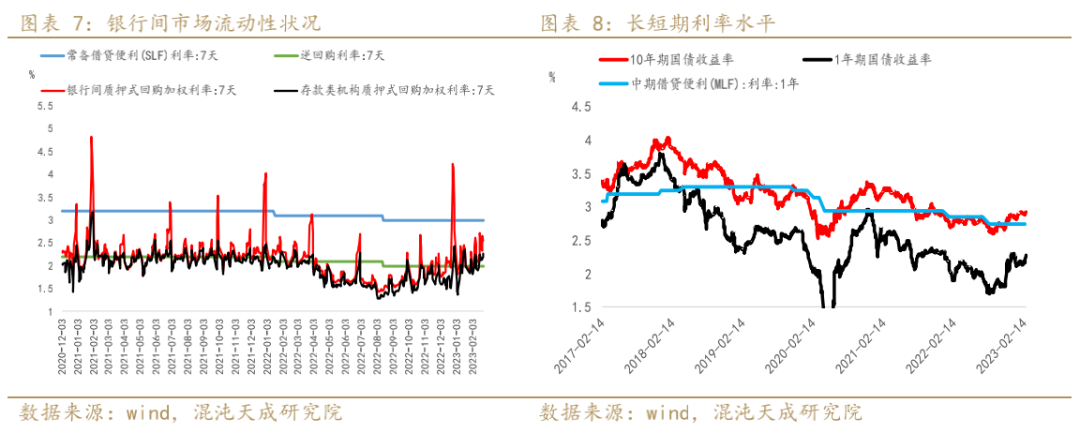

货币政策层面,国内23年整体会是一个弱复苏的格局,货币政策层面难有大的宽松动作,但也不至于很快收紧,暂时难以构成权益资产的主矛盾。

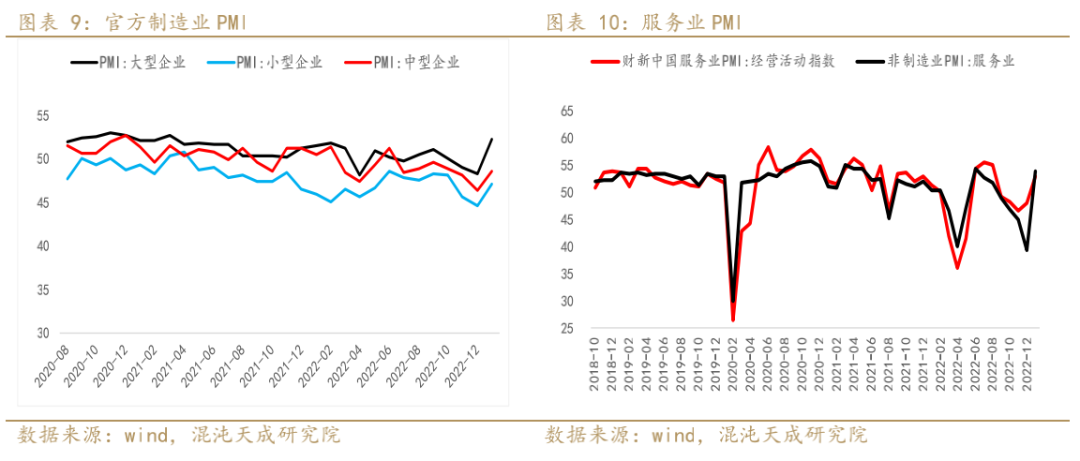

元宵节过后即将进入工业生产等下游需求的验证期,从地产和商品开工情况来看,恢复情况似乎并没有春节期间消费数据那般火爆,这也是市场对复苏交易摇摆的原因所在,不过最近环比来看,整体的复工复产已经在呈现快速回暖的迹象。

二

数据跟踪

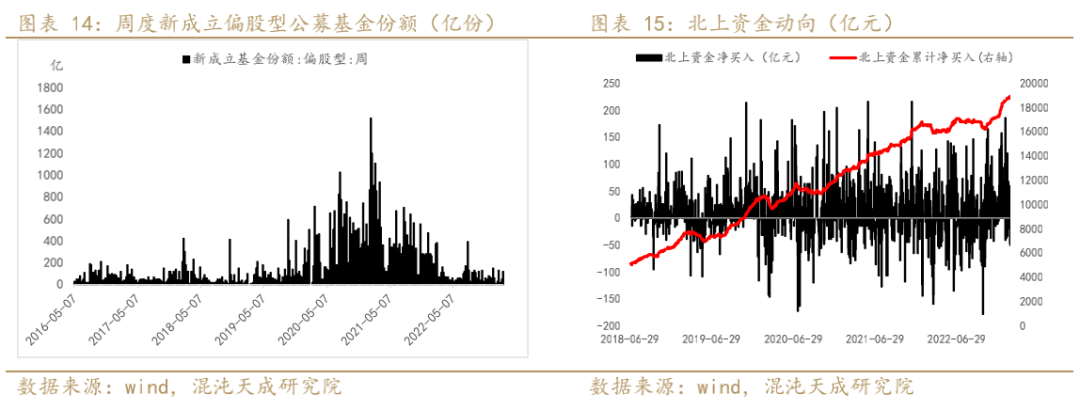

1、 资金面;

3300附近是很多21年牛市位置买的基金的回本位置,散户面临着回本即赎回需求会压着股市上行的速率。

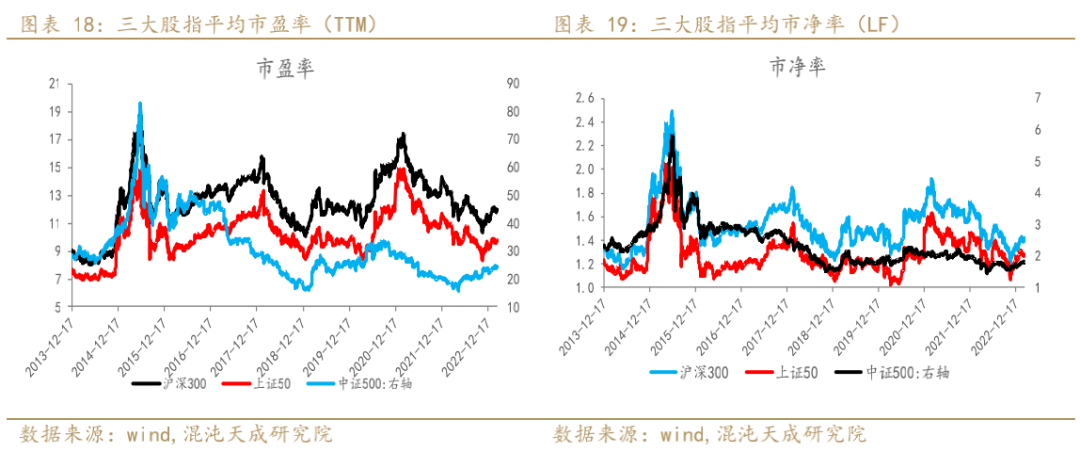

2、估值

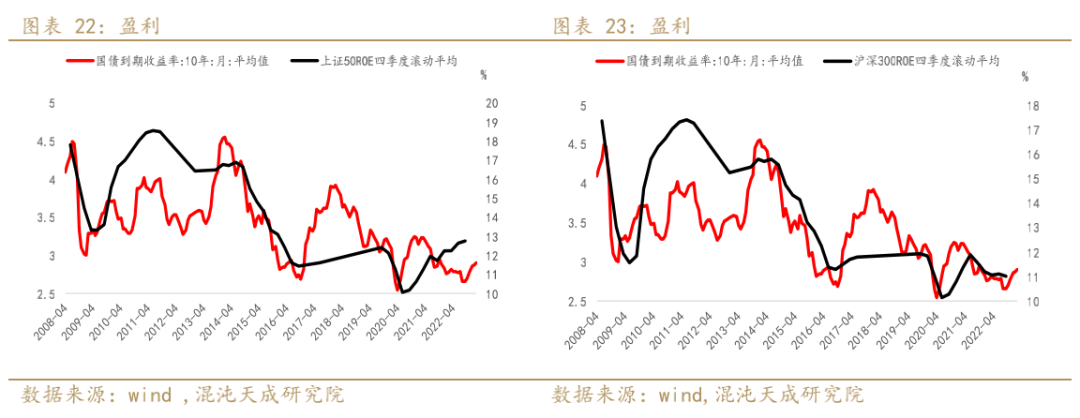

当前的估值水平只是回到合理区间,如果以股债比价而论的话,还谈不上对复苏过度乐观。

3、驱动

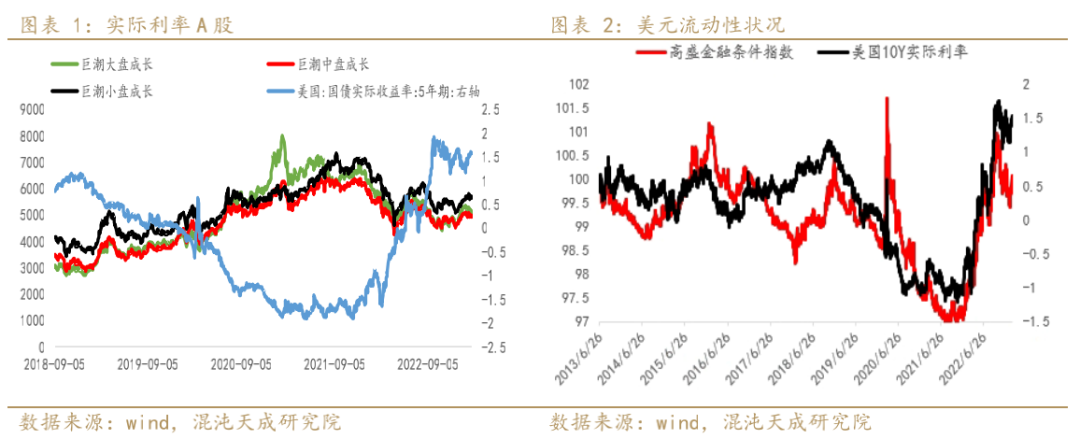

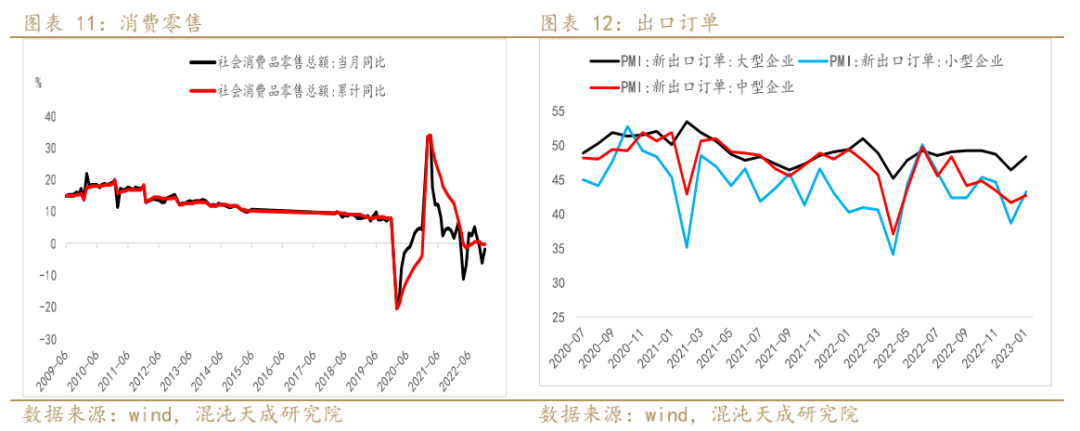

国内经济开启弱复苏,大盘价值盈利上将会显著收益,海外利率见顶,外资作为极大的边际流动性也会助推大盘价值。

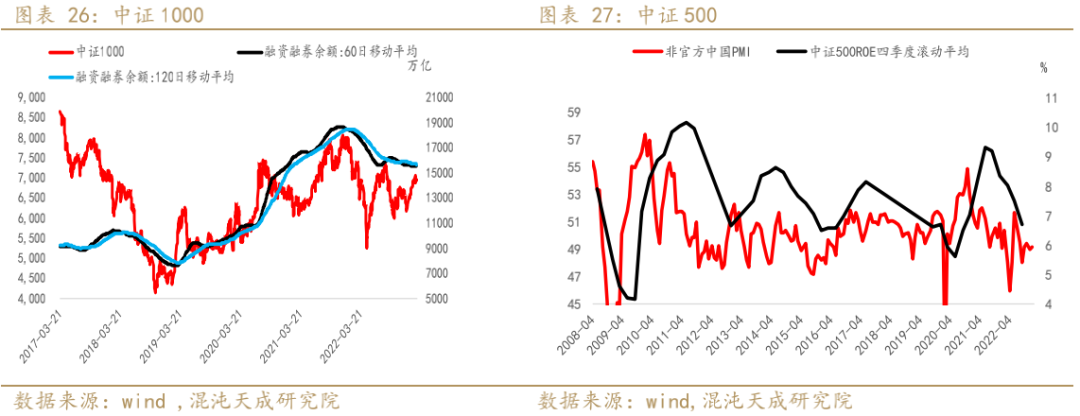

节后两融回归,中小盘受益于这种杠杆资金和场内流动性整体的活跃,所以节后偏强,最近这种驱动似乎走到了阶段尽头了,基本面上,中小盘制造业占比高,对出口和外需依赖度更大,即便海外是软着陆,那需求下滑的方向也是确定,所以企业盈利层面对中小盘的压力上半年仍然会一直在,我们倾向于复苏交易的主线仍然是上证50和沪深300。