【黑色周报】矿钢:钢材供应持续增长,卷螺需求表现分化

2023年2月11日 工业品-矿钢

钢材供应持续增长,卷螺需求表现分化

观点概述:

虽然受前期发运回落影响,短期进口矿到港资源不高,但随着海外发运的回升,预计后期铁矿到货趋增,同时节后国内矿产量也有所增加,整体铁矿市场供应尚可。需求端,本周钢厂高炉开工率及铁水产量延续增长,已高于去年同期,港口疏港也大幅回升,钢厂对铁矿仍有一定的刚需采购。铁矿市场供需双增格局未变,短期矿价可能延续震荡。

1) 供应端,上周全球发运有小幅回升,主要是澳洲发运增长明显,但受前期发运减量影响,短期国内到港资源趋减,不过节后国内铁精粉产量回升,整体铁矿供应尚可。

2) 需求端,本周钢厂高炉开工率及铁水产量延续增长,港口疏港量也明显回升,钢厂铁矿库存虽略有增加,但库存绝对量依然偏低,对铁矿仍有采购补库需求。

3) 库存端,港存增幅放缓,厂库小增,国内矿库存略降。

4) 利润端,美元货落地利润依然为负,国外需求仍强于国内。

尽管钢厂复产进度较慢,但长短流程产量均延续增长态势,近期钢材供应依然趋增。需求端,由于节后工地开复工率低于同期,建材消费复苏相对缓慢,但板材受益于制造业采购消费增加及钢材出口订单向好,整体需求均有明显回升。此外,在宏观政策利好不断,1月信贷超预期的情况下,市场对后期钢材需求预期依然向好。尽管钢材供应回升快于需求恢复,但受益于宏观强预期驱动,近期钢价或将延续震荡。

1) 供应端,本周钢材产量继续回升,长短流程产量均有增加,但目前二者仍处同期低位,后期产量或有进一步增长空间。

2) 需求端,本周钢材表需有明显回升,卷板表现好于建材。由于节后工地开复工率低于同期,建材需求弱复苏,而热卷受益于制造业采购恢复和钢材出口的向好,需求表现尚可。随着宏观政策利好不断,叠加1月超预期的信贷资金投放,预计后期钢材消费有望继续向好。

3) 库存端,社库及厂库延续增长,总库存增幅继续放缓。

利润端,钢厂盈利率继续小幅回升,长短流程钢厂即期亏损变动不大,螺纹现货及盘面利润也波动较小,不过热卷现货及盘面利润均有小幅走扩。

策略建议:

观望或短线区间操作

风险提示:

1. 铁矿:钢厂行政性限产及海外矿山供应变化。

2. 钢材:海外宏观经济环境出现重大变化。

第一部分 铁矿市场

一

铁矿供应

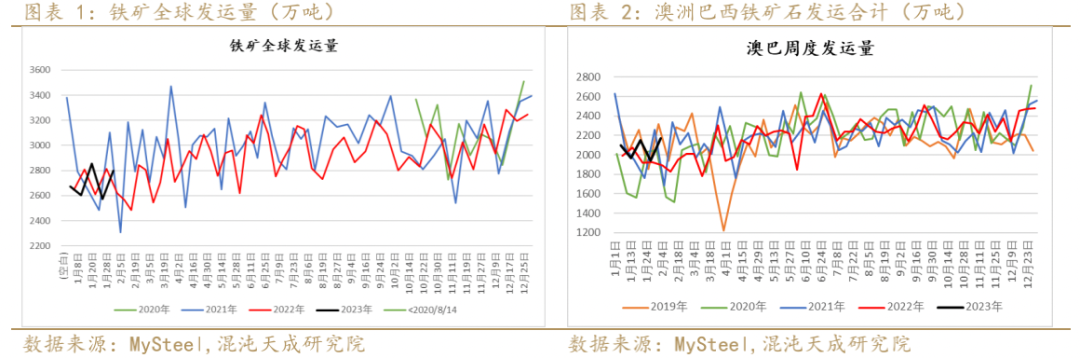

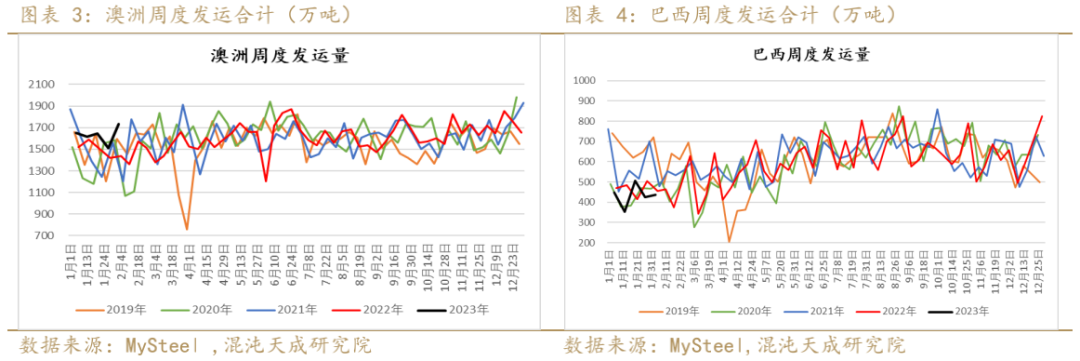

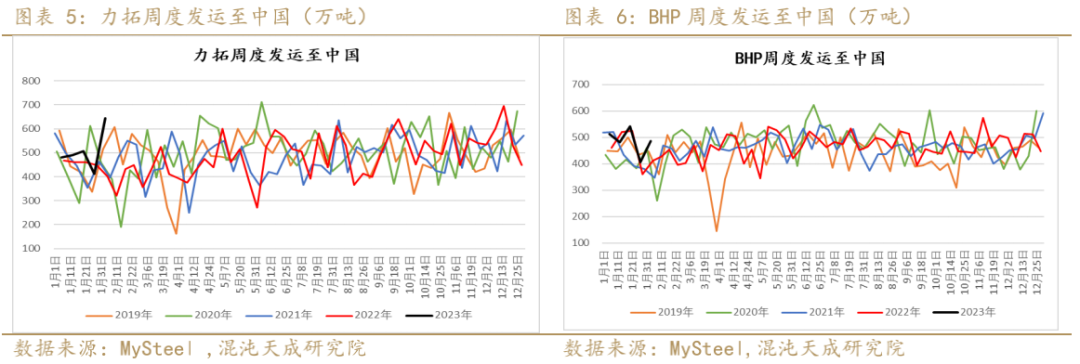

1. 铁矿进口及发运:上周全球发运环比上升226.6万吨至2799.6万吨;澳巴发运有明显回升,环比增加230万吨至2168.4万吨,整体发运均升至同期正常区间。

上周澳洲发运增幅明显,环比升220.5万吨,巴西发运变动不大,环比仅增9.4万吨。

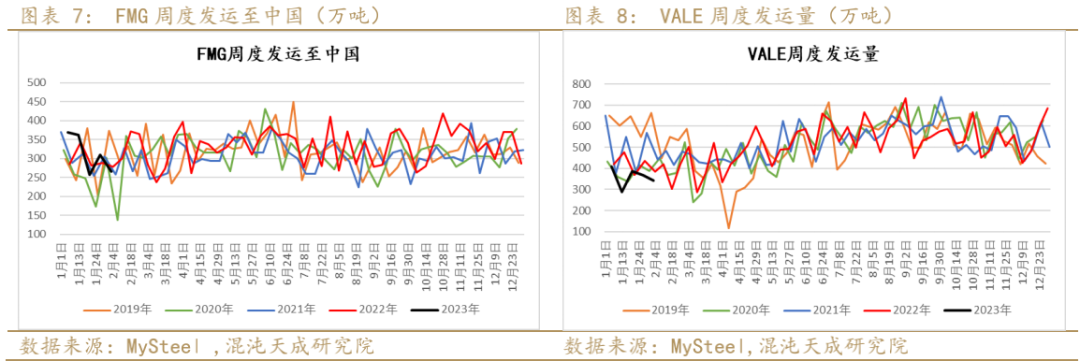

上周力拓发运至中国的量大幅增长至同期最高,BHP至中国的发运量也明显升至同期高位。

上周FMG发运至中国的量有小幅回落,VALE发运量也略有减少,二者仍处同期低位水平。

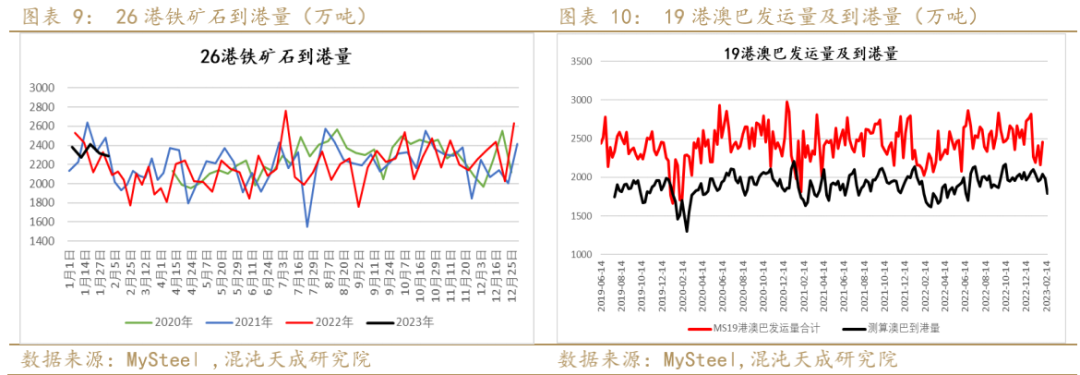

2. 进口矿到港:上周45港到港量环比继续下降68.8万吨至2365.2万吨,其中26港到港量环比减少27.9万吨。受前期澳巴发运低位影响,近两周国内进口矿到货量仍将表现回落。

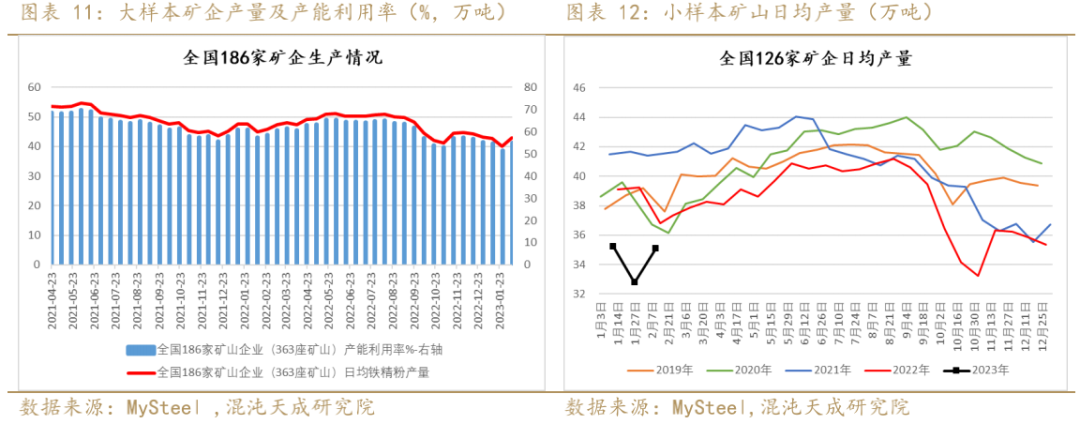

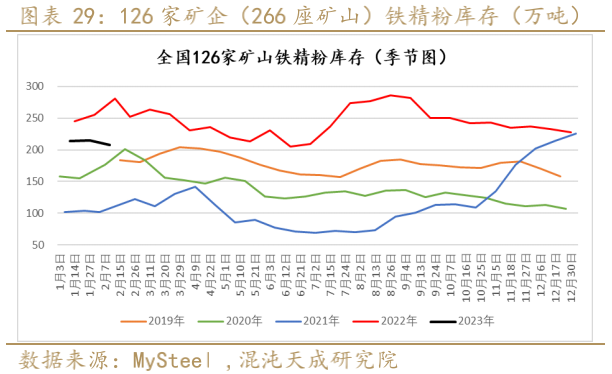

3. 国产矿供应:随着节后复工复产增多,本周样本矿企的铁精粉日均产量环比上涨7.1%,样本矿企的产能利用率也上升至55.01%。

二

铁矿需求

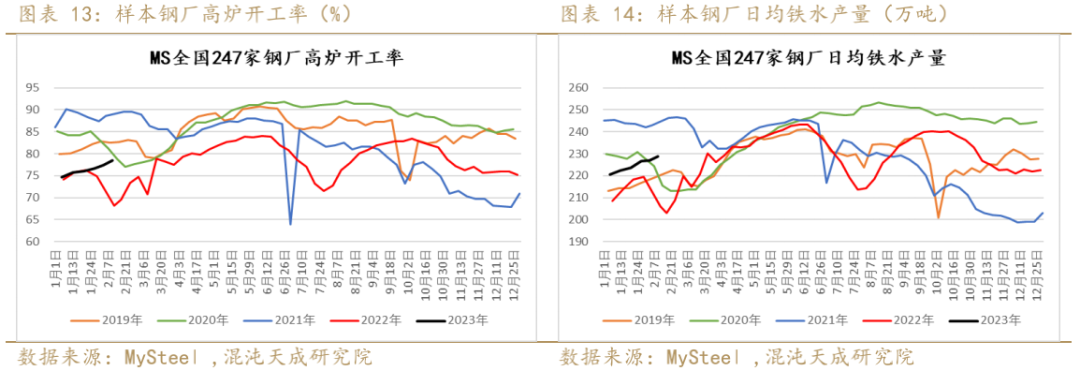

1. 高炉生产情况:本周钢厂高炉开工率继续回升,环比增1.01%至78.42%;日均铁水产量也继续小幅增加,环比上升1.62万吨至228.66万吨,二者均处于同期正常区间。

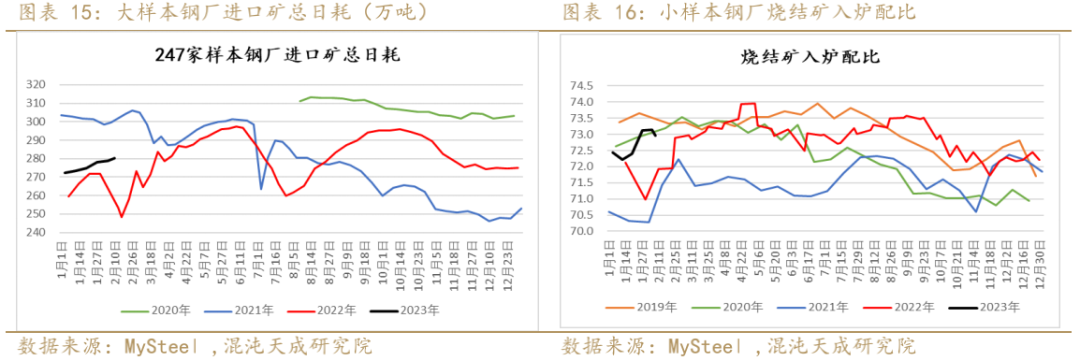

2. 钢厂配比使用:本周大样本钢厂进口矿总日耗环比增加1.27万吨,日耗继续小幅增加。小样本钢厂的烧结矿入炉配比小幅回落,环比下降0.19%,但仍处于同期高位。

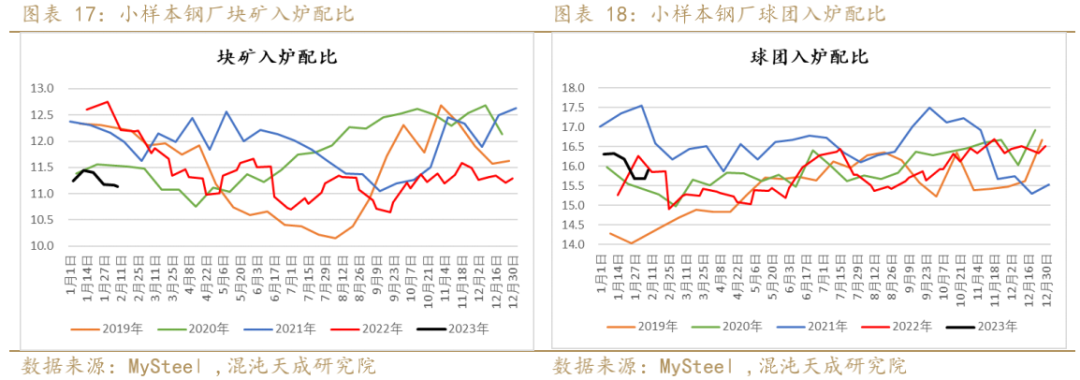

本周块矿入炉配比微降,仍处同期最低;球团入炉配比小幅上升,仍处正常区间。

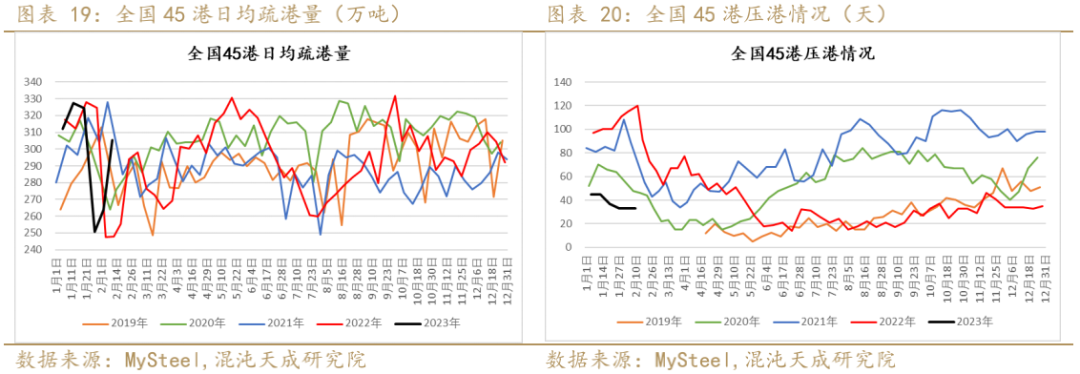

3. 疏港情况:本周日均疏港环比大增41.78万吨至305.45万吨,压港天数未变仍在33天。

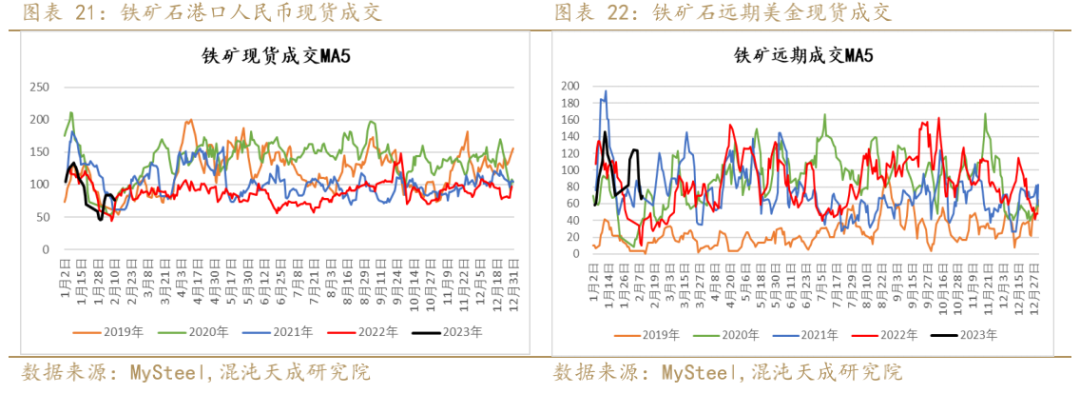

4. 成交情况:本周铁矿港口现货成交小幅回落,远期美元货成交也明显下滑,整体成交有所走弱。

三

铁矿库存

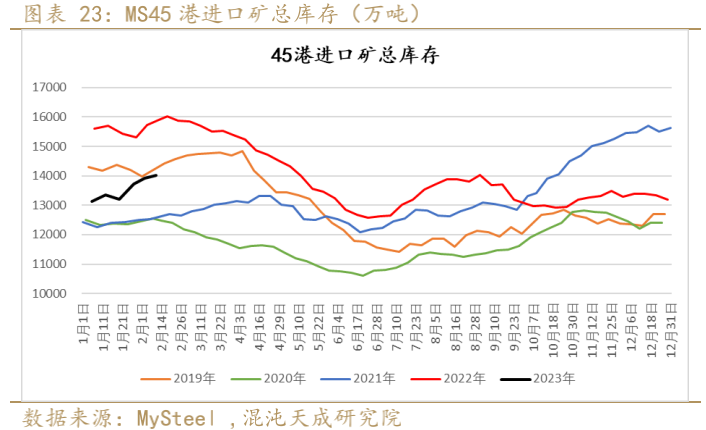

1. 总库存:本周铁矿港口库存延续增长态势,但因疏港大幅回升,库存增速有所放缓,45港总库存环比上升98.99万吨至14010.28万吨,仍处同期正常水平。

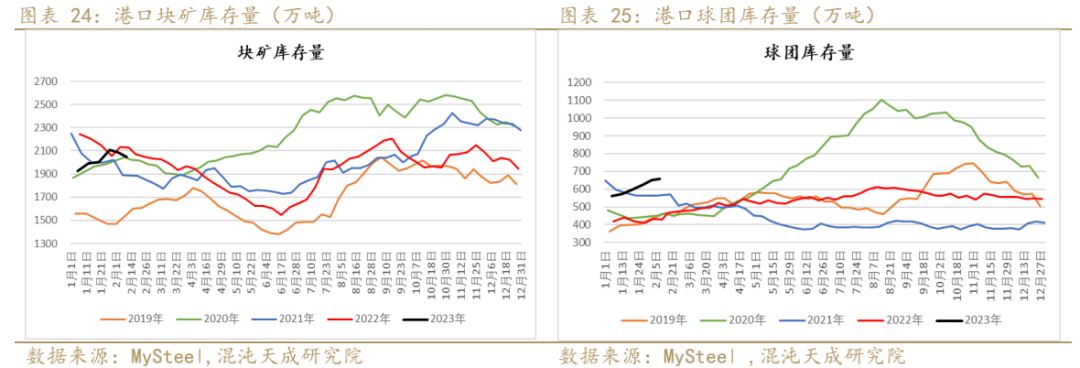

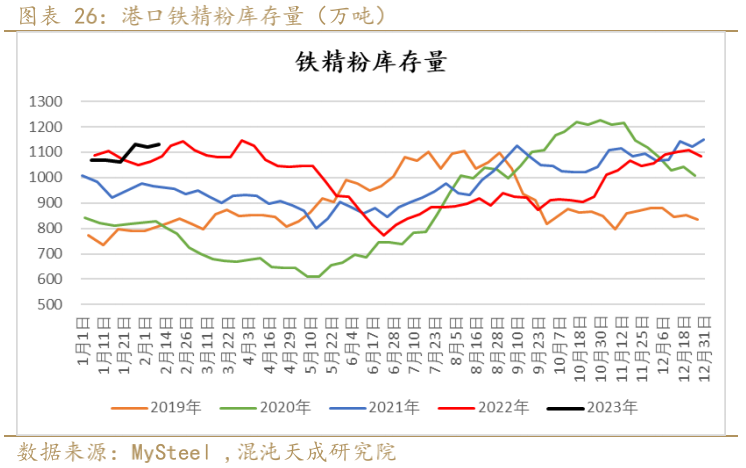

2. 分品种库存:块矿库存下降33.88万吨,降幅1.6%;球团库存上升7.32万吨,增幅1.1%。

铁精粉库存环比增加7.99万吨,增幅0.7%。除块矿库存继续表现回落,本周球团及铁精粉库存均有小幅上升。

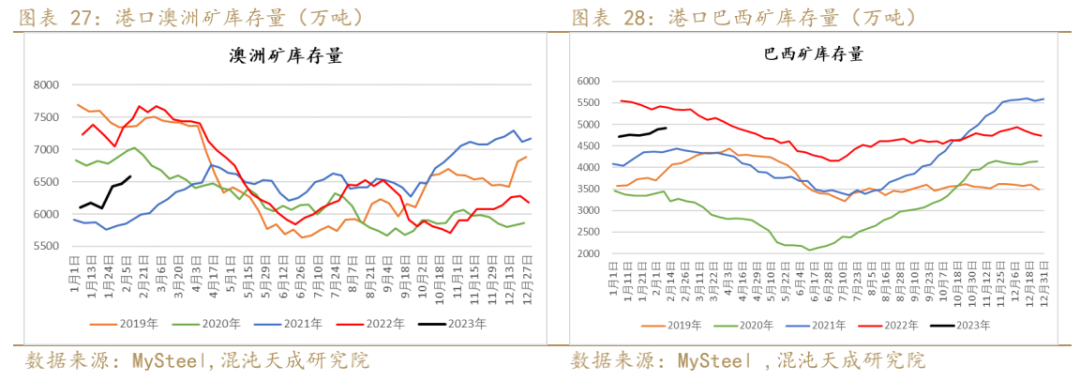

3. 澳巴库存:本周澳矿库存环比增加118.78万吨至6587.04万吨,处于同期正常区间。巴西矿库存也延续增长,环比小幅上升20.01万吨,仍处近年同期的高位。

4. 国内矿库存:本周国内样本矿山铁精粉库存环比下降6.45万吨,但仍处同期偏高水平。

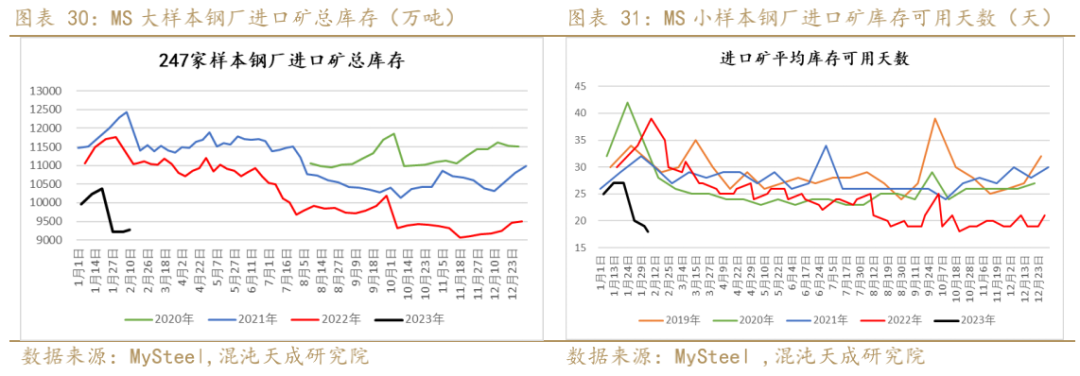

5. 钢厂库存:本周大样本钢厂进口矿总库存环比小幅增加52.48万吨至9272.75万吨,小样本钢厂进口矿平均库存可用天数又减少1天至18天,二者仍处于历史绝对低位水平。

四

落地利润

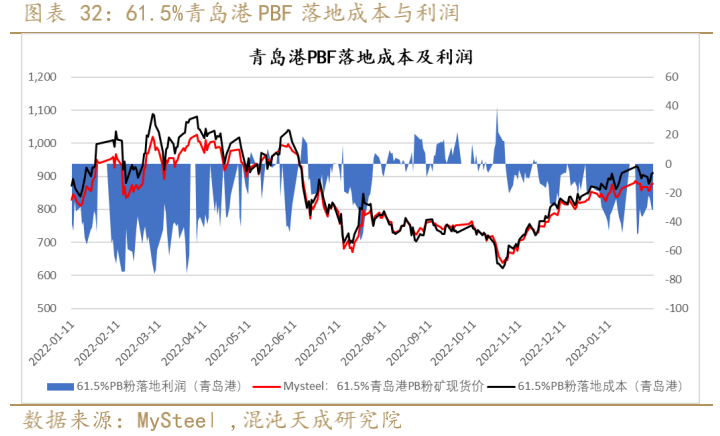

本周普氏价格先抑后扬,港口现货价格小幅震荡上涨,但目前青岛港PBF落地利润依然为负,截至周五远期美元货落地利润为-31.77元,较上周末-36.67元的亏损收窄4.91元。

第二部分 钢材市场

一

钢材供应

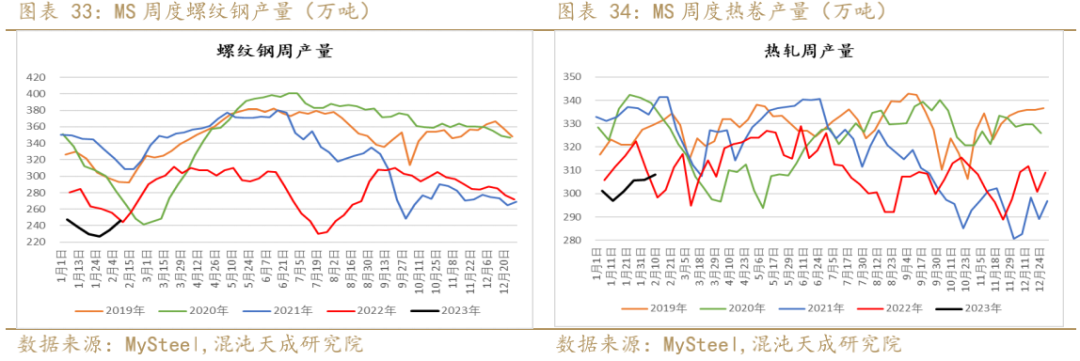

1. 本周螺纹周产量环比增加11.21万吨至246.11万吨,同期热卷周产量环比小增2.11万吨。

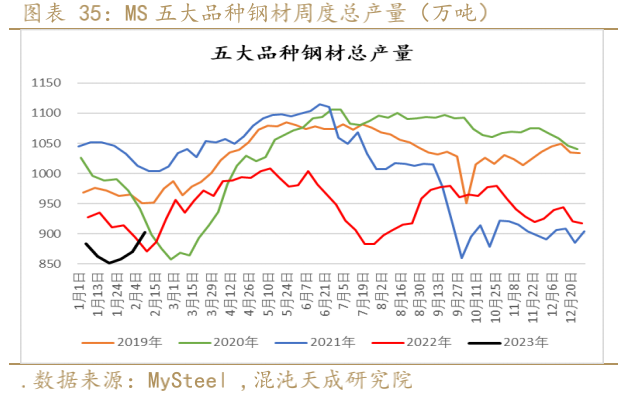

本周五大品种周产量继续上升,环比增加32.45万吨至902.41万吨,同比增31.99万吨。

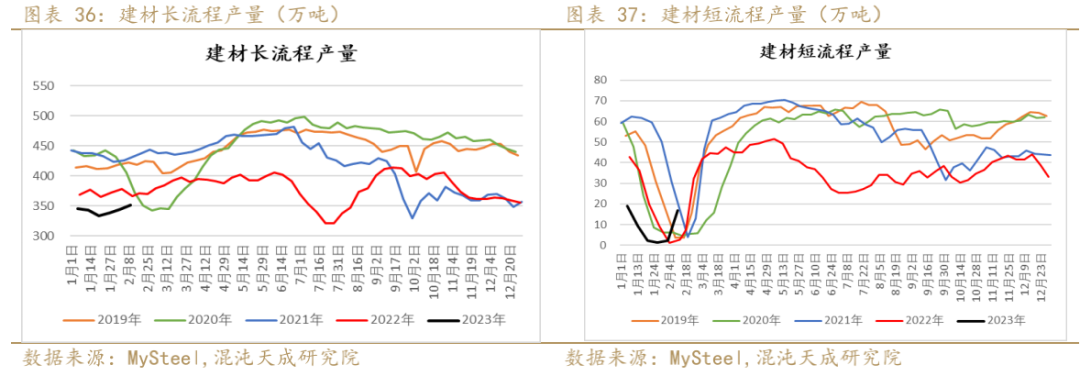

2. 本周建材长流程产量继续回升,环比上升1.9%;短流程产量也继续增长,环比大增637%。

二

钢材需求

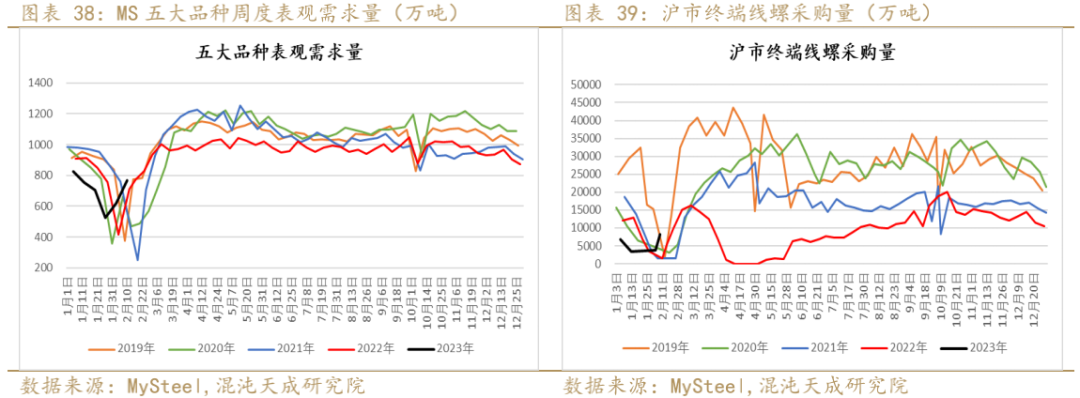

1. 周度需求:本周五大品种钢材表需继续回升,沪市终端线螺采购量也有小幅增长。

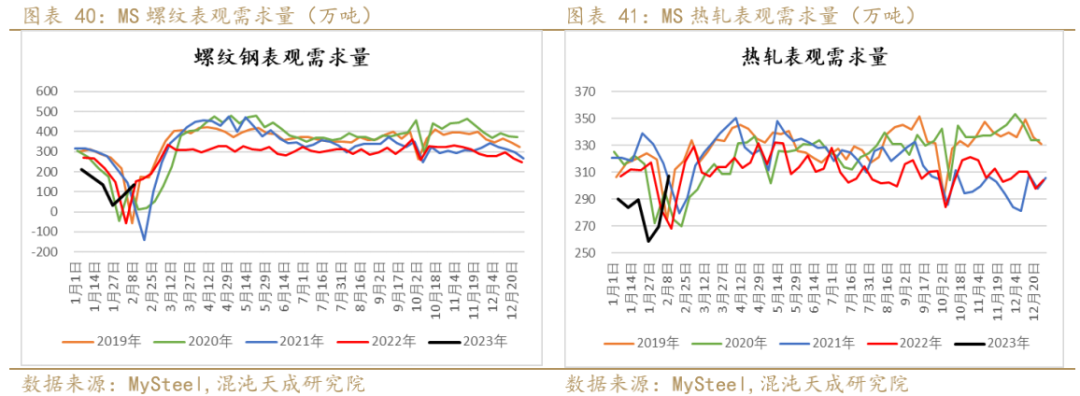

本周螺纹钢表需环比续增53.32万吨仍处低位;热轧表需环比上升37.72万吨至相对正常区间。

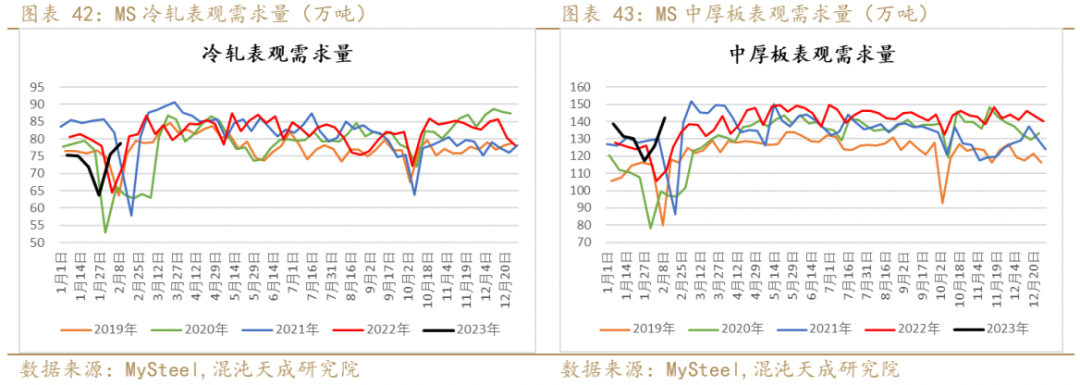

本周冷轧表需环比微增3.23万吨仍处正常区间,中厚板表需环比大增16.16万吨至同期高位。

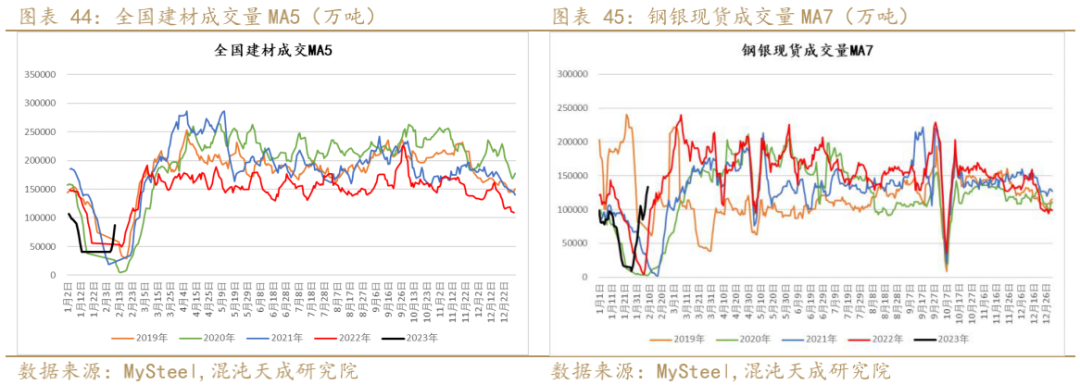

2. 现货成交:本周全国建材成交有所回升,钢银现货成交也有明显放量,整体成交表现向好。

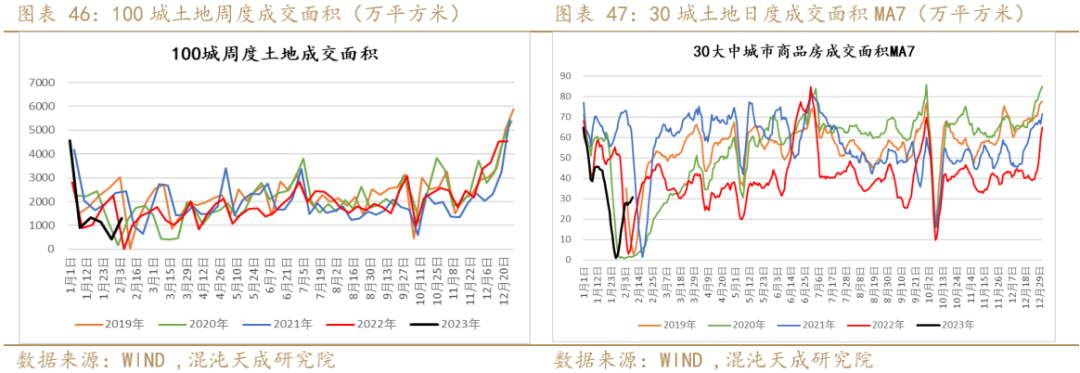

3. 土地及商品房成交:近期百城土地成交有小幅回升,大中城市商品房成交也表现小幅增长,尽管二者仍处于同期低位,但显示房地产市场开始有小幅改善迹象。

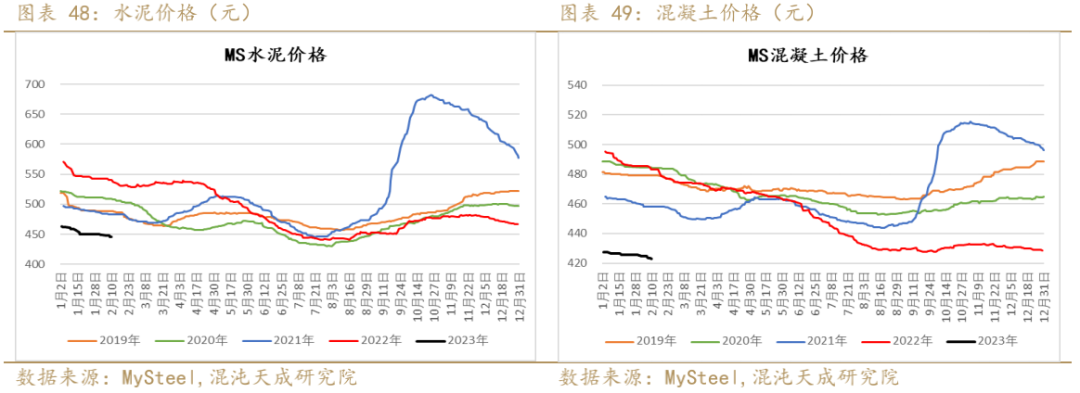

4. 水泥、混凝土价格:节后下游工地需求恢复不及预期,本周水泥及混凝土市场价格均有小幅回落,目前二者价格仍处于同期最低水平。

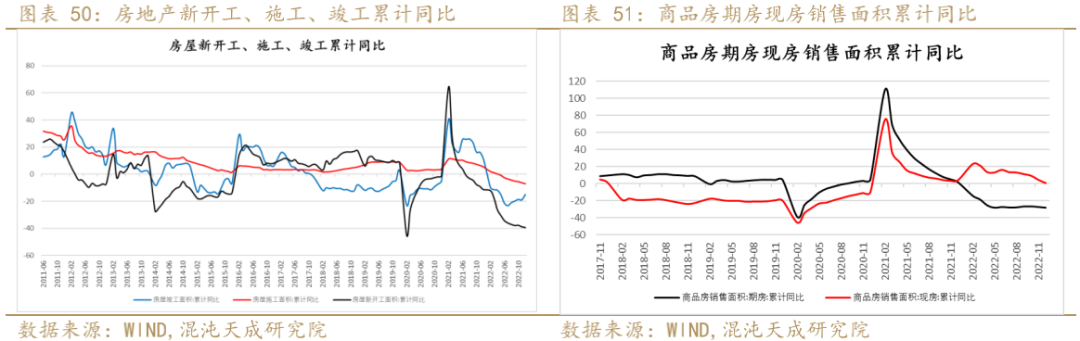

5. 房地产施工及销售:12月房地产新开工、施工累计同比降幅继续扩大,但竣工有小幅改善,而商品房期房及现房销售累计同比依然处于回落状态,显示地产市场表现依然较差。

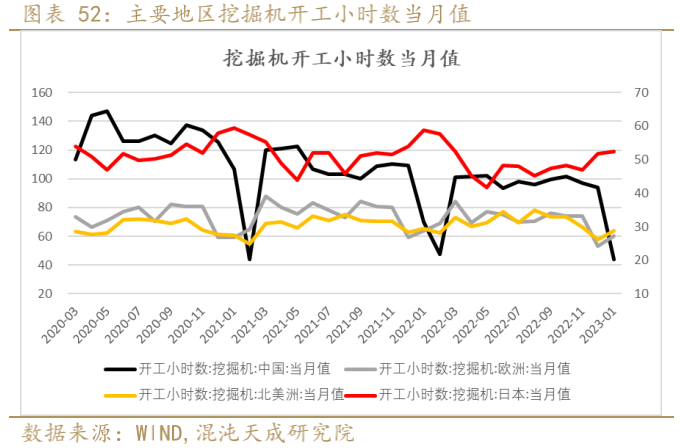

6. 挖掘机开工小时数:1月中国挖掘机开工小时数继续大幅回落,处同期最低;而1月日本、欧洲及北美挖掘机开工小时数均有不同程度回升。

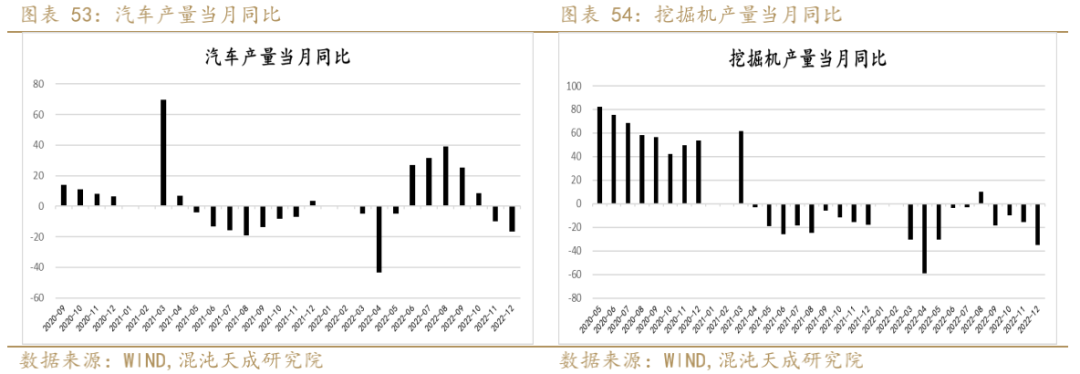

7. 汽车及工程机械:受疫情影响,12月国内汽车产量同比下降16.7%,挖掘机产量同比下降34.9%,二者降幅仍有不同程度扩大,显示工业生产依然疲弱。

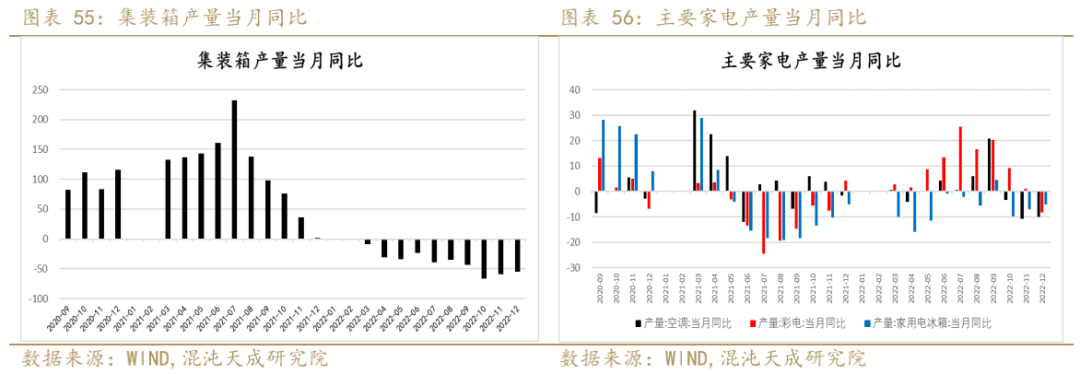

8. 集装箱及家电:12月集装箱产量同比降幅略有收窄,但家电产量同比均有不同程度回落。

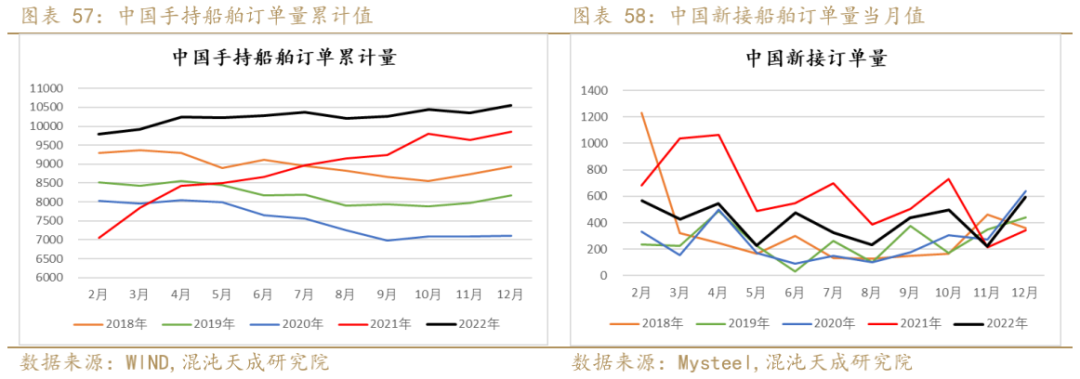

9. 船舶:12月中国手持造船订单量同比增长7.1%,新接订单量大幅增长,环比大增169%。

三

钢材库存

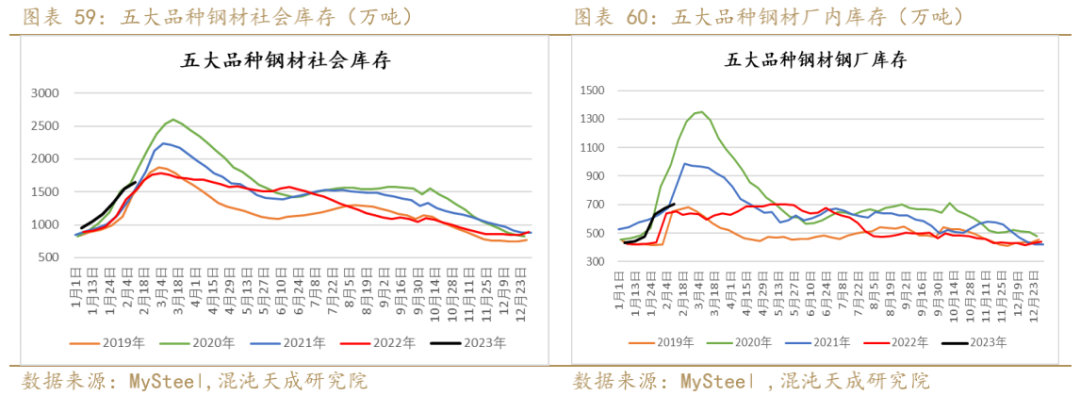

本周五大品种钢材社会库存环比增加107.87万吨至1650.39万吨,社会库存增幅放缓;五大品种钢厂库存环比增加26.32万吨至702.16万吨,钢厂库存增幅也有所趋缓。

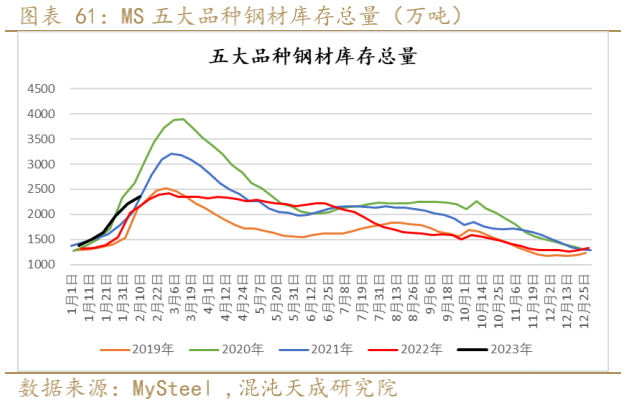

本周五大品种钢材库存总量2352.55万吨,环比增加134.19万吨,增幅继续放缓。

四

钢材利润

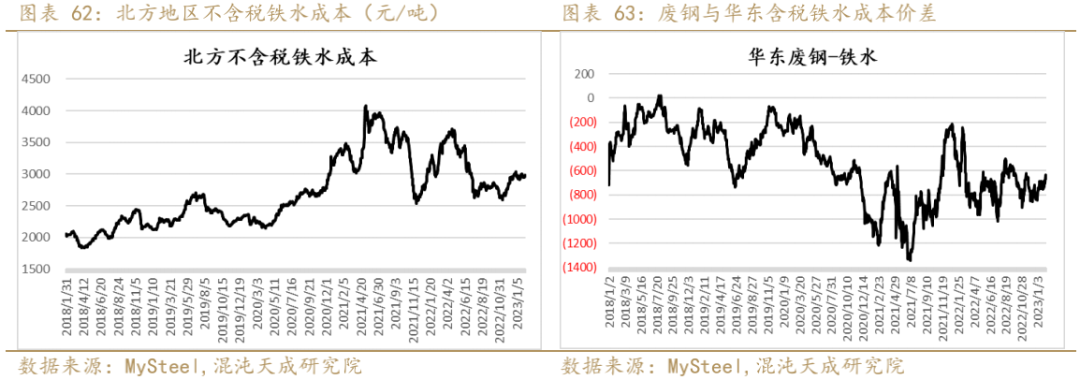

1. 铁水成本及与废钢价比较:本周北方铁水成本较上周末小幅增加12元至2983元/吨。因废钢价格有明显上扬,废铁价差进一步收窄,目前长流程相对短流程的生产优势趋增。

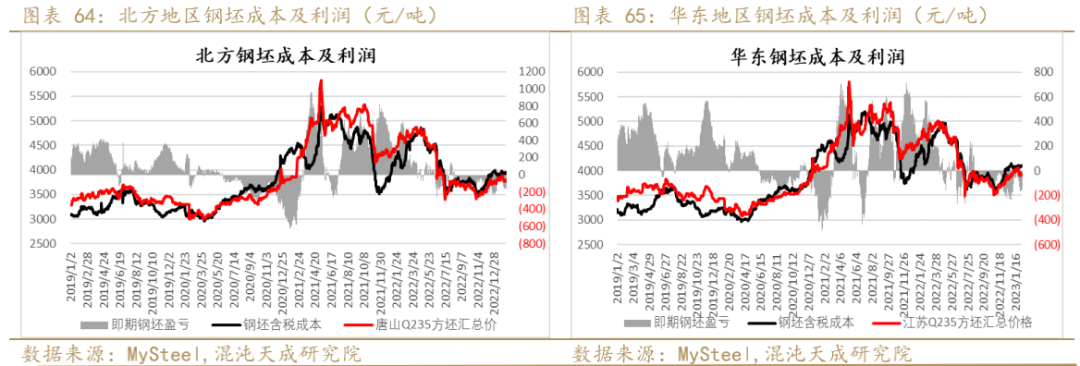

2. 钢坯成本及吨钢利润:因成本小幅上升且钢价继续回落,本周北方及华东吨钢亏损均较上周末进一步扩大,目前模型测算的北方及华东吨钢即期亏损区间在150-200元。

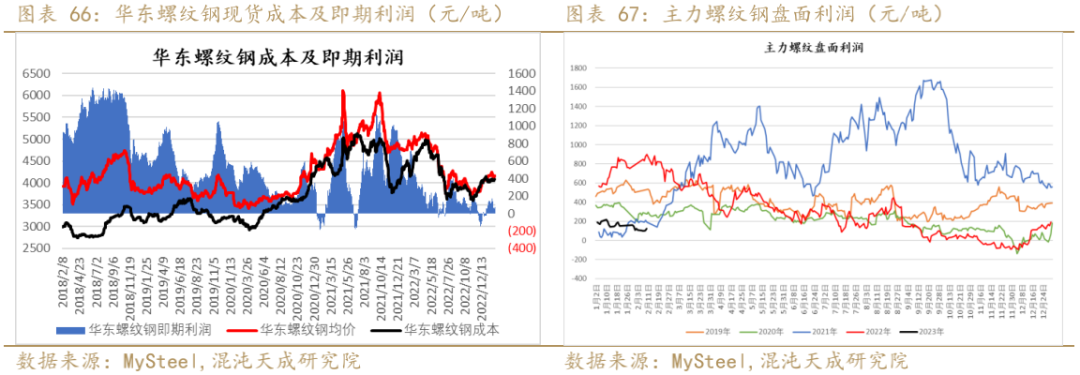

3. 螺纹钢现货及盘面利润:因螺纹钢价下跌且成本有小幅上升,本周模型测算的北方及华东螺纹即期利润继续收窄,目前利润区间仍在50-150元,同期主力螺纹盘面利润变动不大。

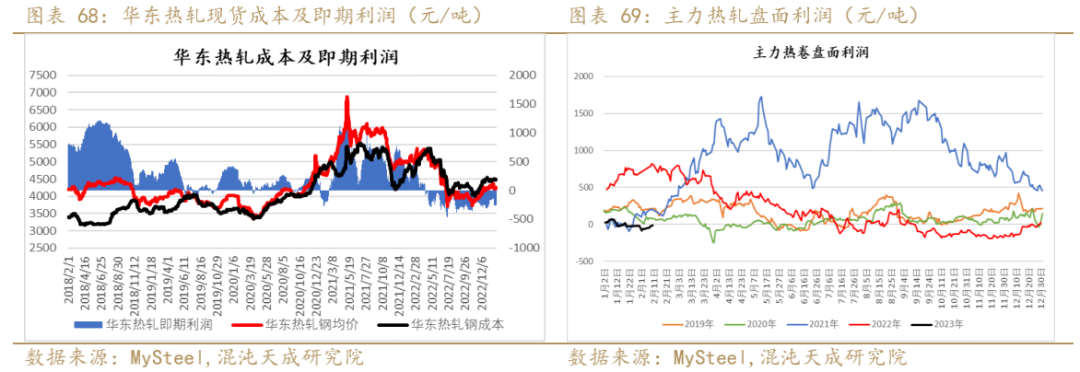

4. 热轧现货及盘面利润:因热卷价格小幅上扬,本周华东及北方热卷即期亏损均有小幅收窄,目前二者亏损区间在160-250元,同期主力热卷盘面利润也略有走扩。

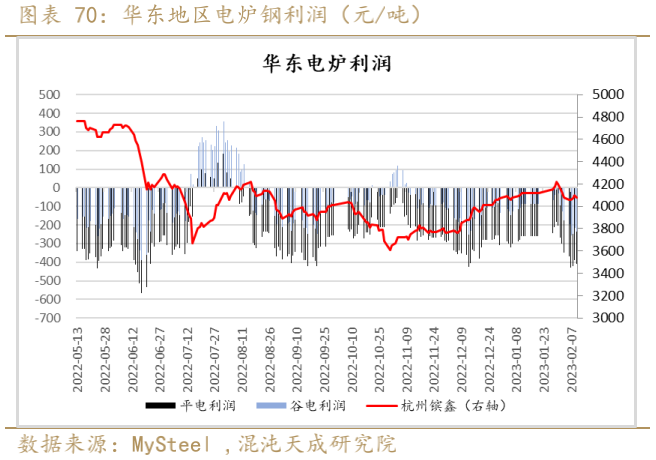

5. 电炉利润:因废钢价格上涨,本周电炉平电亏损继续扩大,较上周末扩大61元至-411元。

第三部分 钢矿期现货价格表现

一

铁矿期现数据

(1) 铁矿石内外盘价差与主力合约月差

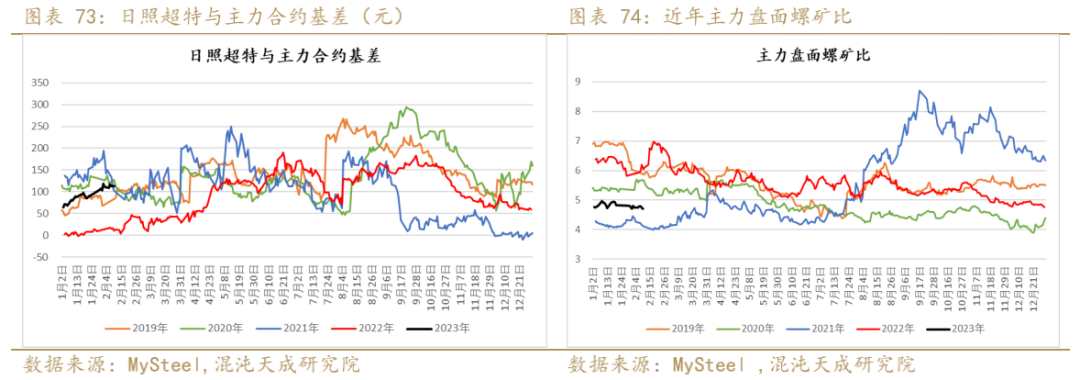

(2) 铁矿石主力基差及螺矿比

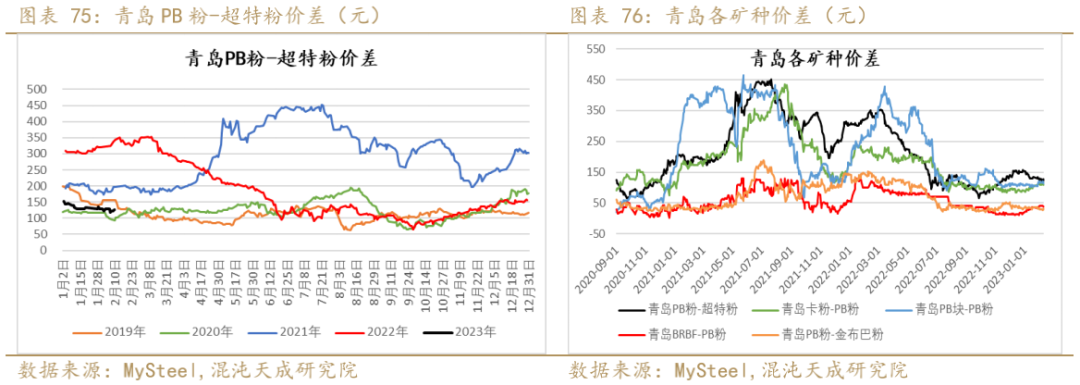

(3) 铁矿高低品价差

二

钢材期现数据

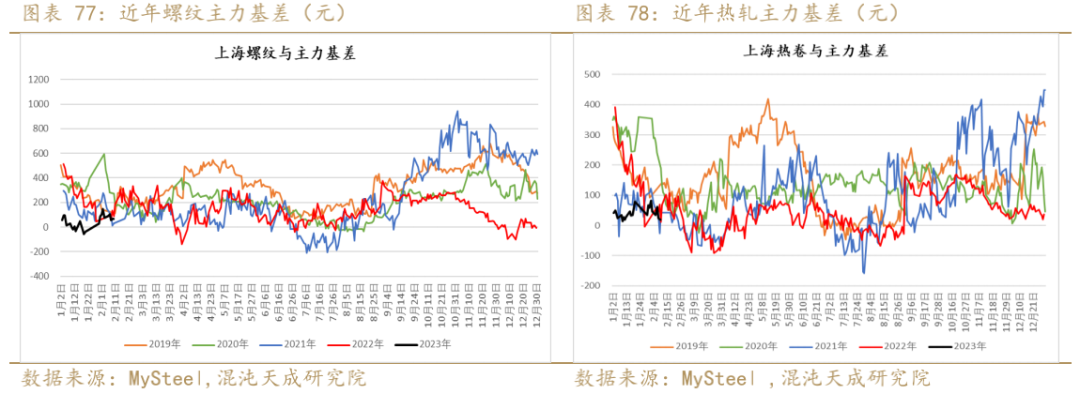

(1) 螺纹及热轧基差

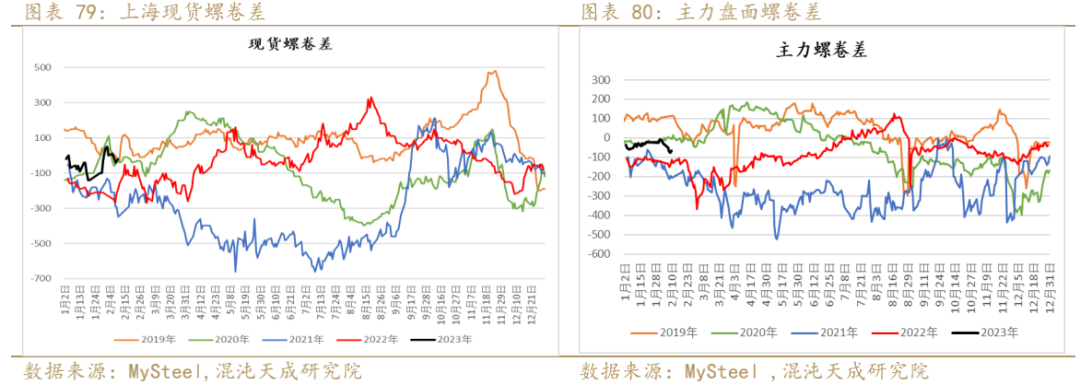

(2) 现货螺卷差与主力盘面螺卷差

(3) 螺纹钢主要区域价差

第四部分 本周结论

虽然受前期发运回落影响,短期进口矿到港资源不高,但随着海外发运的回升,预计后期铁矿到货趋增,同时节后国内矿产量也有所增加,整体铁矿市场供应尚可。需求端,本周钢厂高炉开工率及铁水产量延续增长,已高于去年同期,港口疏港也大幅回升,钢厂对铁矿仍有一定的刚需采购。铁矿市场供需双增格局未变,短期矿价可能延续震荡。

1) 供应端,上周全球发运有小幅回升,主要是澳洲发运增长明显,但受前期发运减量影响,短期国内到港资源趋减,不过节后国内铁精粉产量回升,整体铁矿供应尚可。

2) 需求端,本周钢厂高炉开工率及铁水产量延续增长,港口疏港量也明显回升,钢厂铁矿库存虽略有增加,但库存绝对量依然偏低,对铁矿仍有采购补库需求。

3) 库存端,港存增幅放缓,厂库小增,国内矿库存略降。

4) 利润端,美元货落地利润依然为负,国外需求仍强于国内。

尽管钢厂复产进度较慢,但长短流程产量均延续增长态势,近期钢材供应依然趋增。需求端,由于节后工地开复工率低于同期,建材消费复苏相对缓慢,但板材受益于制造业采购消费增加及钢材出口订单向好,整体需求均有明显回升。此外,在宏观政策利好不断,1月信贷超预期的情况下,市场对后期钢材需求预期依然向好。尽管钢材供应回升快于需求恢复,但受益于宏观强预期驱动,近期钢价或将延续震荡。

1) 供应端,本周钢材产量继续回升,长短流程产量均有增加,但目前二者仍处同期低位,后期产量或有进一步增长空间。

2) 需求端,本周钢材表需有明显回升,卷板表现好于建材。由于节后工地开复工率低于同期,建材需求弱复苏,而热卷受益于制造业采购恢复和钢材出口的向好,需求表现尚可。随着宏观政策利好不断,叠加1月超预期的信贷资金投放,预计后期钢材消费有望继续向好。

3) 库存端,社库及厂库延续增长,总库存增幅继续放缓。

4) 利润端,钢厂盈利率继续小幅回升,长短流程钢厂即期亏损变动不大,螺纹现货及盘面利润也波动较小,不过热卷现货及盘面利润均有小幅走扩。