【工业品早评】弱现实,但国内需求向好预期加强

工业品早评 | 2023年1月10日

黑色:钢材、铁矿石、双焦

有色:铜、铝、锌、镍、不锈钢

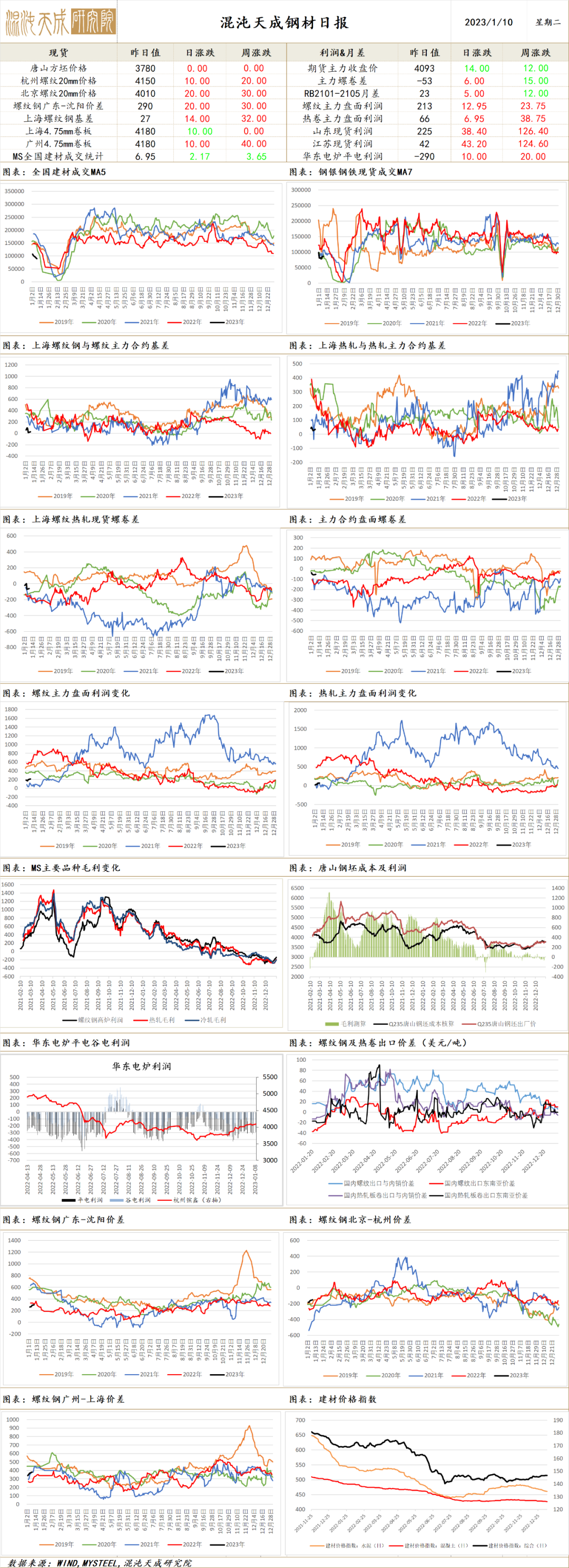

钢 材

钢材

一、市场点评

供应端,上周机构数据均显示钢材产量继续下降,由于钢厂亏损面依然较大,且春节假期临近,近期钢厂生产积极性较弱,长短流程产量均有下滑,电炉钢厂减量明显。进口方面,昨日国内钢坯价格有所上涨,其他地区钢坯价格普遍持稳,近期国内外钢坯价差有所收窄,国内钢坯出口空间趋弱。

需求端,上周机构数据均显示钢材库存持续上升,钢联数据显示钢材厂库有小幅下降,社库增长明显,整体各机构数据均显示钢材表需仍延续下滑态势。随着春节假期临近,近期工地员工进一步减少,不少工地项目已提前停工或者放假,导致建材成交持续走弱。不过,近日国内宏观层面政策利好不断,市场对远期钢材消费需求的预期依然向好。此外,元旦后海外部分地区钢价开始有小幅回升,国内外价差略有走扩,国内钢材出口空间趋增。

综合而言,当前钢材市场继续呈现供需双弱格局,但国内宏观层面对需求预期依然向好,短期钢价走势仍偏震荡。

二、消息及数据

1.中国钢铁工业协会副会长兼秘书长屈秀丽8日表示,据中钢协预计,2022年中国粗钢产量10.1亿吨左右,同比下降2.2%。2022年中国钢材出口略有增长,主要是国际市场价格相对偏高。展望2023年,屈秀丽表示,中国经济韧性强、潜力大、活力足,各项政策效果会持续显现,2023年经济运行有望总体回升,钢材需求有望恢复。但全球经济面临衰退风险,国际市场环境更加复杂,中国钢材直接和间接出口都面临较大压力。与此同时,资源能源环境制约持续,企业经营压力较大。

2. 宝钢股份在互动平台表示,目前全球经济活动普遍放缓,短期内钢铁行业下游需求依然低迷。预计随着后续刺激经济政策的出台,以及国内疫情影响的逐渐消退,中国经济有望整体回暖,期待带动钢铁行业需求底部回升。

3.据Mysteel了解,上周中国SAE1006热卷出口至东南亚地区的主流价格在625美元/吨CFR,3月船期居多。伴随着今日中国出口钢价的走强,SAE1006热卷出口至东南亚地区的到岸价至少在635美元/吨。部分东南亚商家认为近期人民币继续升值的概率较大,采购中国资源的成本会越来越高,因此将等待越南主导钢厂台塑河静3月份交货资源的报价。据Mysteel调研来看,台塑河静本土3月份SAE1006热卷的交货价至少在630美元/吨CIF,较2月份上涨40美元/吨左右。

4.商务部:预计2023年汽车消费市场有望总体保持增长势头。下一步,将会同相关部门多措并举,继续推动稳定和扩大汽车消费。

5.克而瑞数据显示,2022年12月100家典型房企的融资总量为1018亿元,环比增加84.7%,同比增加33.4%,这是2022年内首次单月融资规模突破千亿。

6.9日全国建材成交继续下滑,终端拿货减弱,只剩零星采购,投机几无,全天整体成交量较上一工作日进一步减少。

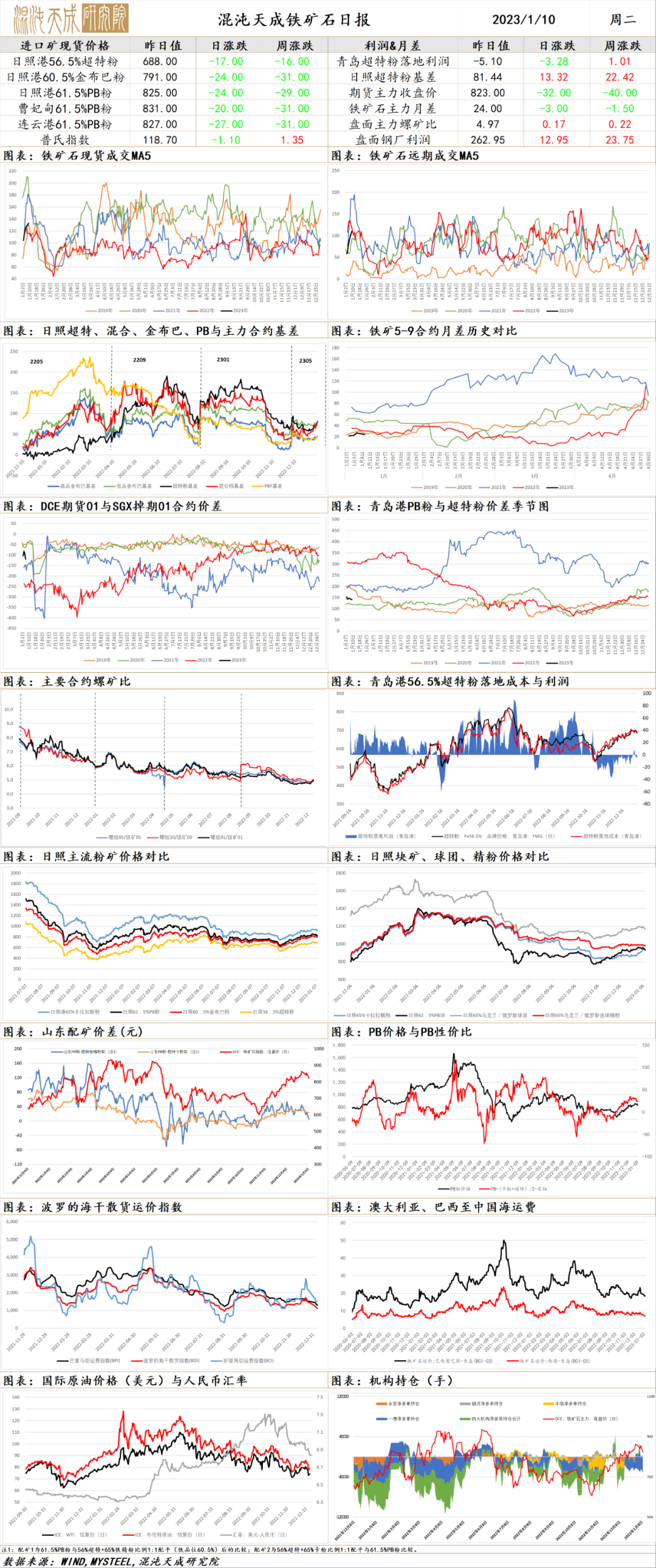

铁矿石

铁矿

一、市场点评

供应端,上周全球铁矿发运明显回落,澳巴发运均有减量。国内到港量也有所下降,但因前期压港资源陆续释放,周一港口库存开始有小幅累库。国内矿方面,随着春节假期临近,不少矿企员工已开始放假,国内矿产量小幅减少,仍处同期低位。

需求端,上周高炉开工率及铁水产量均有回落,而钢厂铁矿库存大幅上升,虽然绝对量仍不及往年同期,但因当前钢厂进口矿日耗有所下降,整体库销比增幅明显。考虑到近日钢厂高炉开工率也在下降,叠加冬季环保烧结限产增多,且春节补库已接近尾声,预计本周钢厂对铁矿的采购积极性趋减。不过,因昨日矿价有所下跌,铁矿港口现货成交及远期美元货成交均有小幅增加,目前PB粉及超特粉落地利润均为负,显示国外需求依然强于国内。

综合而言,近日铁矿石市场基本面供需双弱,预计短期矿价走势偏震荡。

二、消息及数据

1. 1月2日-1月8日中国47港到港总量2586.7万吨,环比减少240.0万吨;中国45港到港总量2482.4万吨,环比减少199.9万吨;北方六港到港总量为1435.4万吨,环比减少20.1万吨。同期,Mysteel澳洲巴西19港铁矿发运总量2267.4万吨,环比减少548.6万吨。澳洲发运量1807.9万吨,环比减少82.7万吨,其中澳洲发往中国的量1535.8万吨,环比增加89.8万吨。巴西发运量459.5万吨,环比减少465.8万吨。全球铁矿石发运总量2672.2万吨,环比减少575.0万吨。

2.钢铁生产商安塞乐米塔尔(ArcelorMittal)子公司安米(波兰)其Dabrowa Gornicza工厂的2号高炉关停前的各项准备工作正有序推进,预计将于2023年3月开始检修,检修时间2-3个月,总费用将超过1亿欧元。目前正在重启3号高炉,预计在未来2-3周内达到最大产能。两个高炉年度粗钢产能均为230万吨左右。受欧洲经济活动放缓,钢铁需求下降,叠加天然气以及电力价格上涨影响,安米(波兰)于2022年10月初期关闭了3号高炉。

3.Cyclone Metals Ltd是一家澳大利亚的矿产开发和投资公司。近日该公司收购了加拿大Block 103项目,该项目是世界上最大的未开发磁铁矿铁矿项目,符合NI 43-101标准的矿产资源超过72亿吨,铁品位为29.2%。迄今为止,该项目已花费超过3500万美元,包括钻探活动、冶金测试工作和工程研究,覆盖了两个高潜力矿区;西北区(Northwest)和格林布什区(Greenbush Zone)2021年,该项目预估市场价值230亿美元,预计2022年至2027年将以5.43% 的复合年增长率增长,达到316亿美元。

4.1月9日铁矿石远期市场活跃度较好,平台上仅有金布巴粉报盘但是未成交。二级市场中卖家报盘较为积极,询盘有所增加且多集中在PB粉和印粉等资源上。据悉市场中出现多笔2月到港PB粉成交水平在2月指数+1到1.5不等,稍较前期平台成交溢价有所减弱。港口现货市场的活跃度同样有所转好,虽然整体价格下得10-25不等,但贸易商报价积极以出货为主,钢厂则趁着价格走弱而进行节前补库。

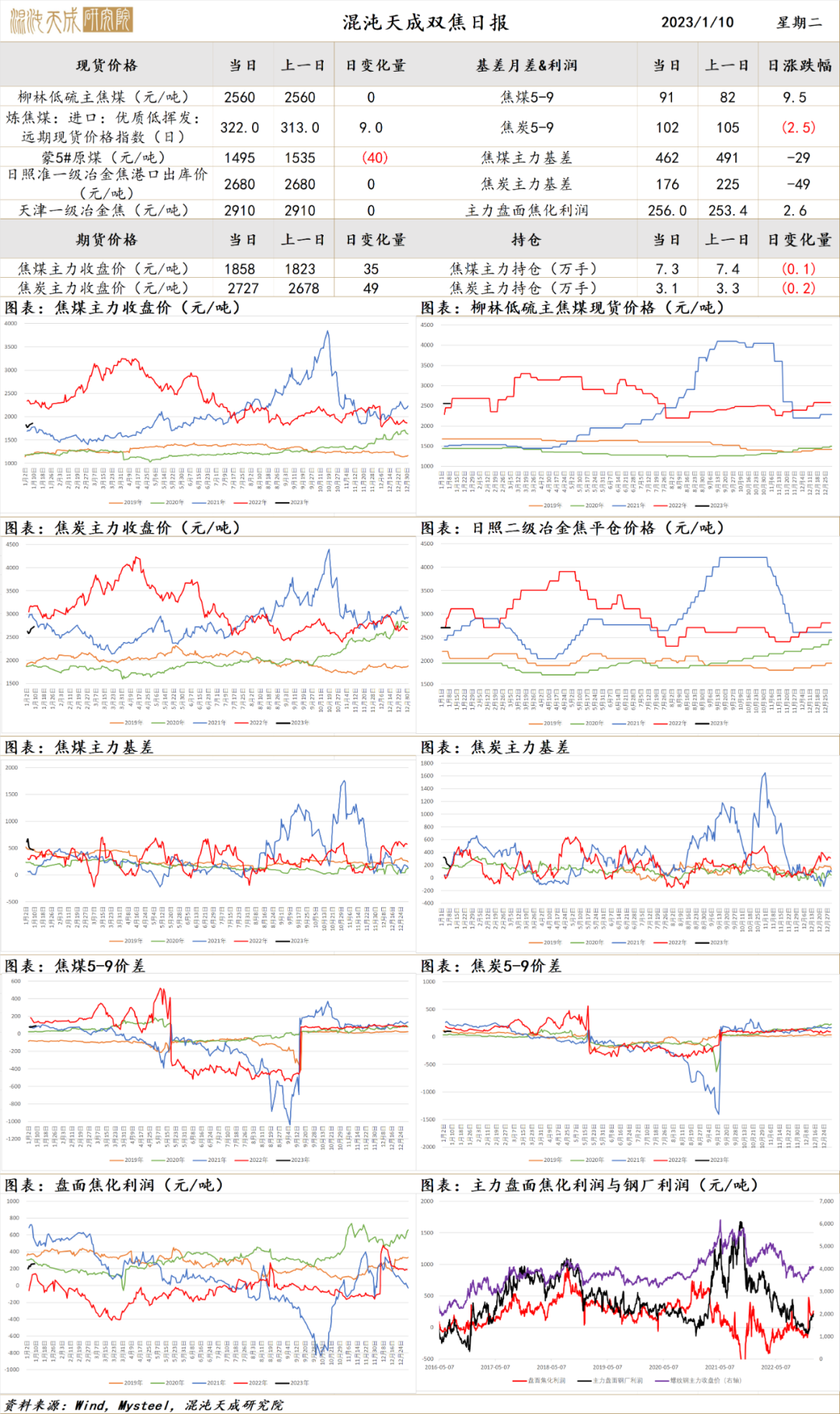

双焦

双焦

一、市场点评

供应端,受边境运输证到期等影响,近日蒙煤通关量有明显回落,而国内煤矿企业随着工人提前返乡过节也将逐步进入假期,短期焦煤供应趋减。焦炭供应方面,昨日钢厂开启第二轮提降,随着第一轮提降的快速落地,当前焦企盈利已有所收窄,焦化厂生产虽有小幅回升,但独立焦化厂焦炭库存仍在减少,港口焦炭库存也表现回落,当前整体焦炭库存仍处同期低位,焦炭供应依然偏弱。

需求端,上周高炉开工率及铁水产量均有回落,钢厂焦炭库存也有明显上升,库存可用天数继续增加,显示钢厂已有一定量的补库,后期进一步补库的空间或不大。焦煤方面,洗煤厂、焦化厂及钢厂近期均有补库,焦煤库存普遍回升,预计后期进一步补库的空间不大。

综合而言,当前双焦市场开始呈现供需双弱格局,短期双焦走势偏震荡。

二、消息与数据

1.1月9日,国内冶金焦市场稳中偏弱运行。7日,有钢厂表示,考虑当前原材料价格持续上涨,钢厂全面亏损,河北、天津等地部分钢厂计划对焦炭采购价下调100-110元/吨,自1月10日起执行,主流钢厂目前暂无回应。

2. Mysteel对全国108家焦煤矿企业春节放假情况进行调研,108家煤矿春节期间将影响原煤产量1297.8万吨,精煤产量609.8万吨。今年煤矿放假时间长但多集中于年前,且疫情因素不再作为考量因素,节后复工复产基本没有阻力;此外,一季度动力煤保供任务放缓,气煤、贫煤、1/3焦煤等边缘配焦煤产量在炼焦煤中得以体现。

3.中国煤炭运销协会:2022年12月下旬,30家煤炭企业焦精煤产销量分别完成547万吨和549万吨,旬度日均产量环比增幅2.1%,同比增幅11.4%。截至2022年12月下旬,30家煤炭企业累计生产焦精煤1.97亿吨,同比下降4.7%。

4.据媒体消息,2022年12月21日,被誉为“中国重载第一路”的大秦铁路迎来全线通车30年的日子。当天,该线运送煤炭124.5万吨,是30年前日运量的11倍。截至目前,大秦铁路累计运输煤炭超过79亿吨。

5.印度咨询公司Coalmint周一(1月9日)数据显示,2022年,印度主要用于发电的动力煤进口量增长14.7%,达到16118万吨。数据显示,焦煤进口量增长0.8%至5610万吨,无烟煤增长12.2%至179万吨,PCI煤炭运输量增长8%至1343万吨。

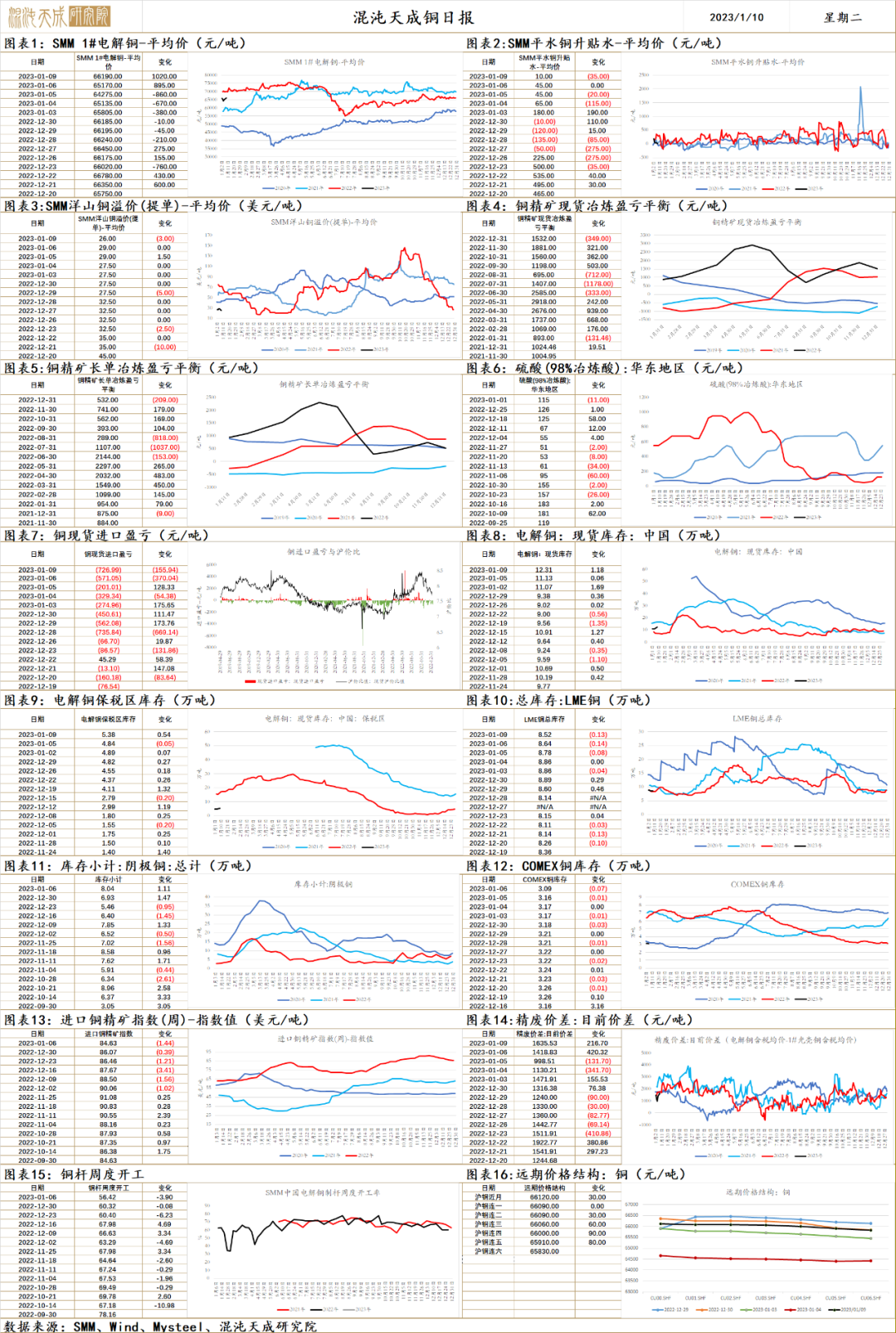

铜

铜 2023.1.10

一、市场点评

供给端,卡莫阿-卡库拉铜矿2022年共生产精矿含铜金属333,497吨,达到2022年生产指导目标 (29万至34万吨) 的上限,比增长215%。预计卡莫阿-卡库拉铜矿2023年生产精矿含铜的指导目标约为39至43万吨铜,产量指标显著提升。但第一量子停产运行风波仍未平息,供给端干扰仍存,另外智利某港口火灾影响仍未消除,发运受到一定影响,进口铜精矿TC近几周持续回落。需求端,春节临近,节前需求减弱,现货方面,现实需求表现偏弱,现货微弱升水,进口窗口维持闭合,洋山升水低迷。

宏观方面内强外弱, 国内Reopen背景下刺激频出,多地首轮疫情高峰已过,需求向好预期加强,但现货表现偏弱,上行高度受限,且海外需求弱势,内外需求预期分歧,难以形成共振,涨跌持续性都差,美元指数偏弱,预计铜价维持震荡略强运行,沪铜指数运行区间64000-68000。

二、消息与数据

1、【卡莫阿-卡库拉铜矿2022年生产业绩以及2023年生产指导目标】艾芬豪矿业公布,公司位于刚果民主共和国的卡莫阿-卡库拉铜矿项目于2022年共生产精矿含铜金属333,497吨,达到2022年生产指导目标 (29万至34万吨) 的上限。卡莫阿-卡库拉2022年的铜产量同比增长215%。技改方案将于2023年第二季度初完成,预计卡莫阿-卡库拉铜矿2023年生产精矿含铜的指导目标约为39至43万吨铜。2022年第四季度,卡莫阿-卡库拉共生产精矿含铜9.3万吨。(艾芬豪矿业)

2、【Copper Mountain:重新开放BC铜矿】铜山矿业(Copper Mountain Mining)表示,在12月27日遭受勒索软件攻击后,该公司本周重新开放了位于加拿大不列颠哥伦比亚省南部的矿山,交货未受影响。该公司表示:“1月1日,重启了普林斯顿(Princeton)附近矿山的主破碎机;1月4日,已全面投产,随着剩余业务系统的全面恢复,目前正在稳定运营。”该矿已探明和可能的储量为6.5亿吨,其中每360万磅中铜含量为0.25%,每吨金0.11克,银0.73克。根据该公司提交的一份文件,其中含有铜、220万盎司黄金和1520万盎司白银。(Copper Mountain Mining)

3、【第一量子公司因政府下令停止运营可能暂停巴拿马工作】外媒1月8日消息,如果中美洲政府迫使加拿大矿业公司First Quantum停止运营,该公司将暂停巴拿马业务的"大量"工作岗位。该公司在一封信中说。"如果我们必须将运营减少到护理和维护模式,公司将需要采取措施减少整个业务的支出。我们可能会被迫暂停大量宝贵的员工。"(上海金属网)。

4、【ABARES资源季刊:2023年铜价预计下跌8%】外媒1月8日消息,澳大利亚政府上月发布的资源季刊显示,由于增长乏力和高能源价格对需求造成压力,2023年铜的平均价格将下跌至8100美元,比2022年平均价格8800下跌约8%,。随着矿山产量的增长,2024年铜价将进一步下跌至每吨7,900美元。(上海金属网)

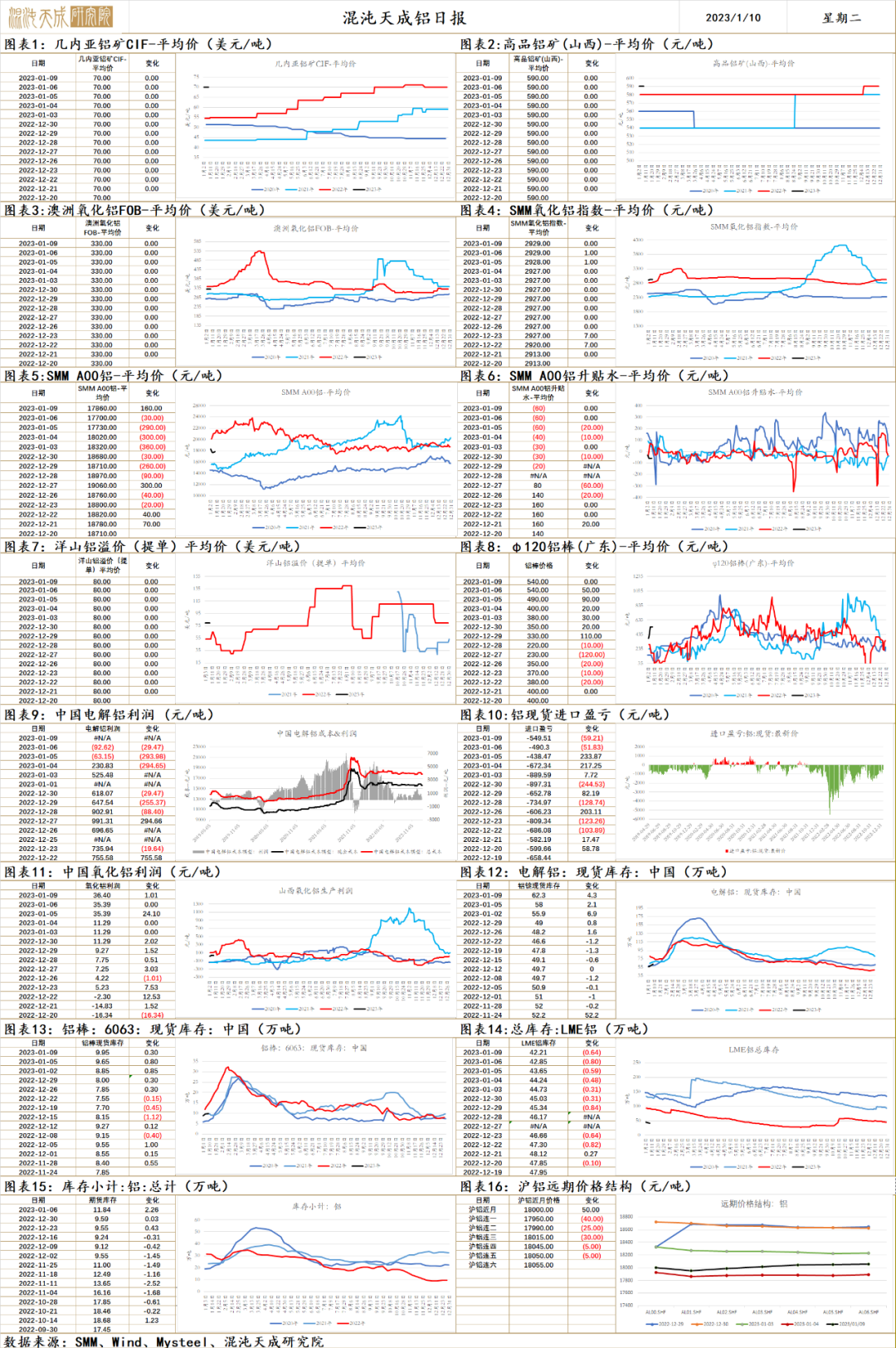

铝

铝 2023.1.10

一、市场点评

供给端西南地区冬季水电欠缺,冶炼干扰不断,现实需求偏弱,临近春节需求减弱,现货库存超季节性累积,需求端,多地首轮疫情高峰已过,且地产段支持政策频出,节后需求回升预期加强,电解铝平均利润微薄,下行空间有限,超预期累库情况下铝价表现依然顽强,预计沪铝指数维持震荡,运行区间(17600-19300)。

二、消息与数据

1、【美铝旗下澳洲Kwinana氧化铝精炼厂将减产约30%】据外媒报道,美国铝业(Alcoa Corp)周一在一份声明中称,由于天然气供应短缺,预计位于西澳的Kwinana氧化铝精炼厂将减产约30%。精炼厂一装置已经停产,加工流程将减少。该精炼厂为美铝和Alumina Ltd的合资企业,前者拥有多数股权。美国铝业没有给出何时恢复全面生产的时间表。(上海金属网)

2、瑞银预计2023年全球铝和精炼锌产量将仅分别增长2.6%和4.6%。预计铝价约交投于每吨2900美元;鉴于库存偏低切中国以外地区的供应有限,锌价将交投于约每吨3200美元。预计铜价将在未来几个季度达到每吨9500美元。(文华财经)

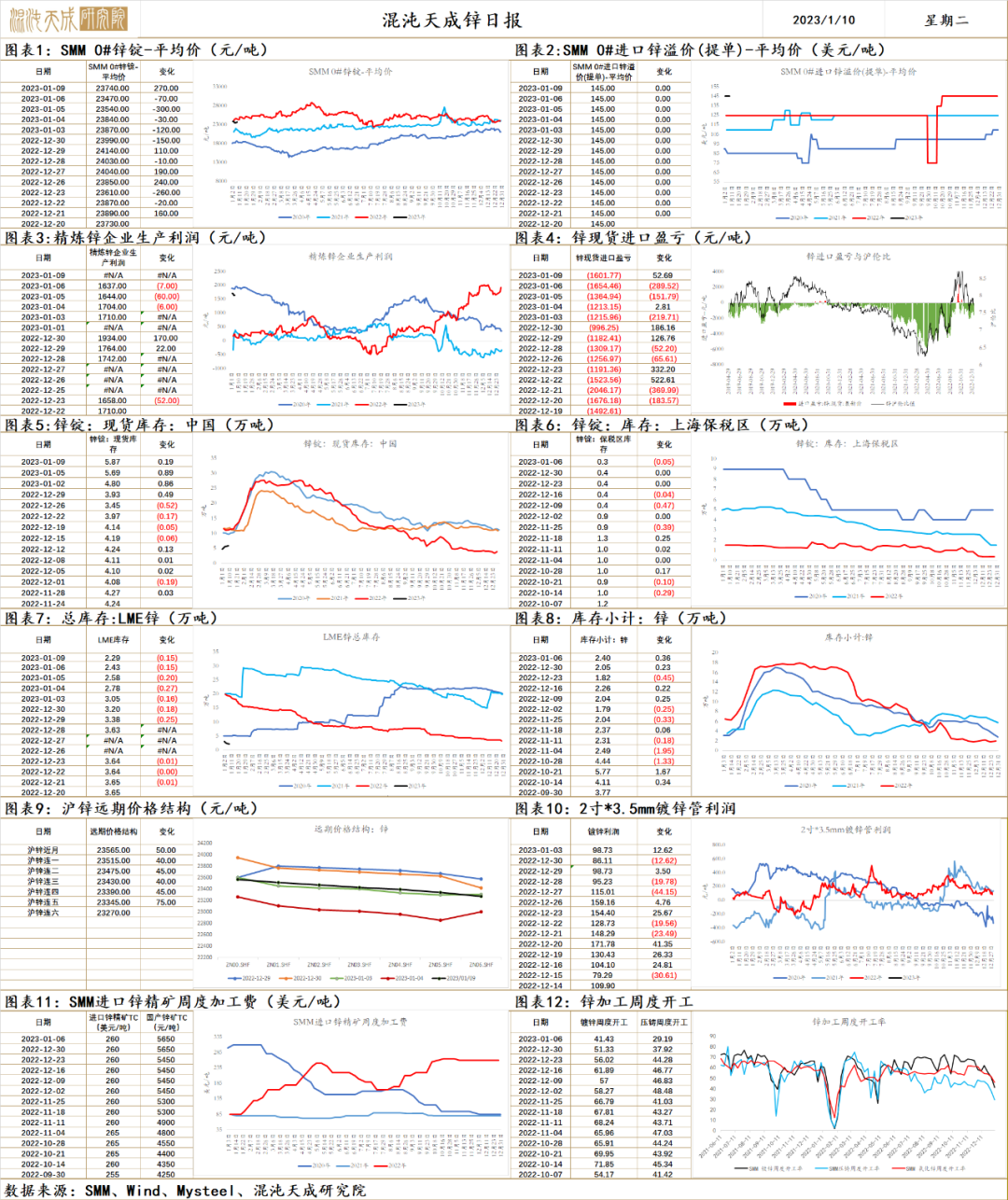

锌

锌 2023.1.10

一、市场点评

现实需求偏弱,临近春节,终端逐渐走弱,现货库存低位+0.64至5.87万吨,海外需求偏弱,但国内需求预期转好,国内多地首轮疫情高峰已过,节需求回升预期加强,地产端刺激频出,春节后需求尚难证伪,全球库存绝对水平依然偏低,LME锌库存仅2万出头,预计锌价震荡偏强运行,春节前,预计沪锌指数运行区间23000-24500。

二、消息与数据

1、瑞银预计2023年全球铝和精炼锌产量将仅分别增长2.6%和4.6%。预计铝价约交投于每吨2900美元;鉴于库存偏低切中国以外地区的供应有限,锌价将交投于约每吨3200美元。预计铜价将在未来几个季度达到每吨9500美元。(文华财经)

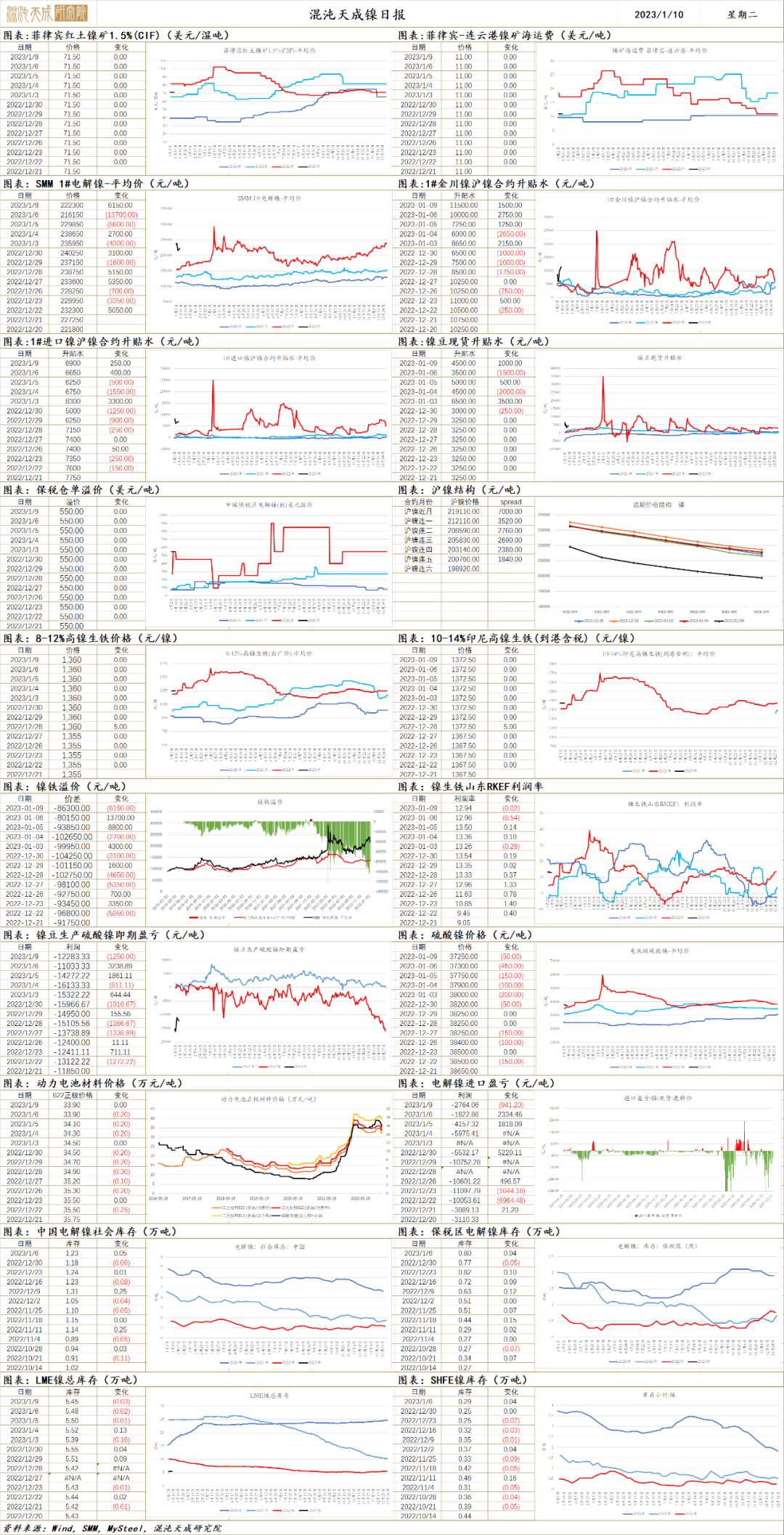

镍

镍 2023.1.10

一、市场点评

基本面方面,电镍进口窗口持续关闭,现货升水上调。青山月产能1500吨电积镍项目产品已顺利产出,1月份将有部分体量释放,镍价承压。新能源需求增速放缓,电池级硫酸镍价格持续下跌。不锈钢排产下降对镍元素需求下降,1月中国NPI产量预计环比下滑。

总体来看,镍元素供给增加,电解镍进口亏损,国内现货高升水,不锈钢产量环比下滑,终端需求未见明显起色,纯镍产量增加预期下镍价高位回落。

二、消息与数据

1、中国印尼镍生铁产量

据Mysteel调研统计,2022年12月中国&印尼镍生铁实际产量金属量总计13.48万吨,环比增加1.82%,同比增加22.09%。中高镍生铁产量12.77万吨,环比增加2.13%,同比增加20.14%。2023年1月中国镍铁预估产量金属量3.24万吨,环比减少2.82%,同比增加3.65%。中高镍铁产量2.74万吨,环比减少0.6%,同比减少0.01%;低镍铁产量0.5万吨,环比减少13.38%,同比增加29.33%。(Mysteel)

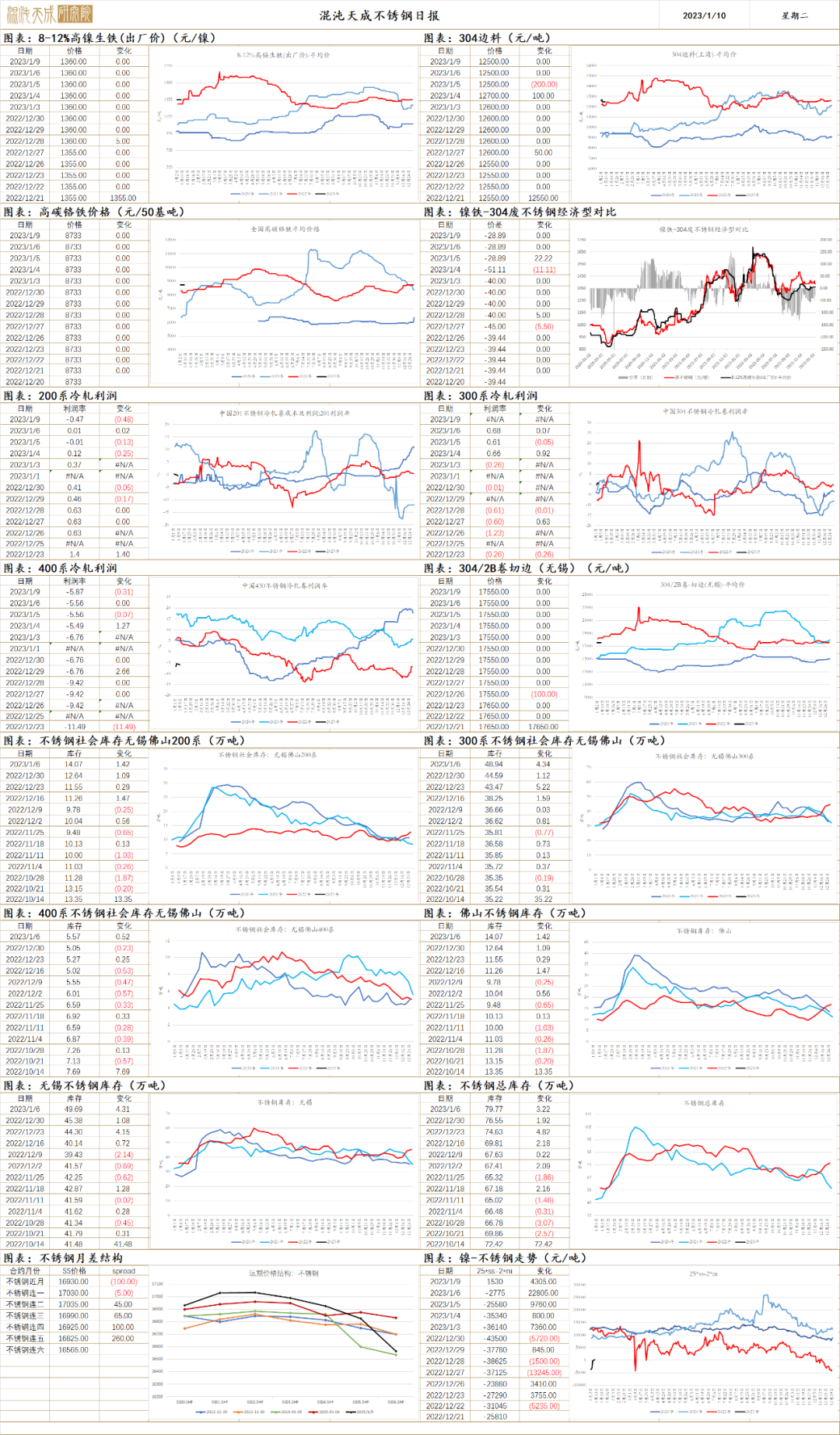

不锈钢

不锈钢 2023.1.10

一、市场点评

不锈钢现货原料价格坚挺,成本对价格形成支撑,而产量预期减少下库存连续上涨对价格上方空间有所压制。短期需求表现清淡但预期向好库存偏高,成本支撑不锈钢价格震荡运行。

二、消息与数据

1、截止1月8日,山东临沂华东金属城废不锈钢周度成交量4915.35吨,较上期减少345.23吨,环比跌幅6.56%。(Mysteel)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。