【年报】饲料养殖:饲料居高位,养殖或走强

正文共3311字 阅读时间约10分钟

观点概述:

美豆及豆粕:

拉尼娜造成南美洲干旱,阿根廷和巴西南里奥格兰德将减产1000万吨,美豆可能重回1700美分/蒲式耳。2023年下半年拉尼娜将回归中性,全球油脂油料的单产潜力或将得到释放,豆粕价格可能趋于下行,但需要注意卢拉的环保政策风险。

玉米:

经过2年高种植利润的刺激,供给有所增加,但自身的供需缺口仍在,玉米仍是高位震荡格局。

生猪:

虽然2022年7-10月短暂增产能,但母猪产能仍然低于正常水平,待明年我们需求恢复到正常水平,生猪价格将偏强。

1

蛋白饲料

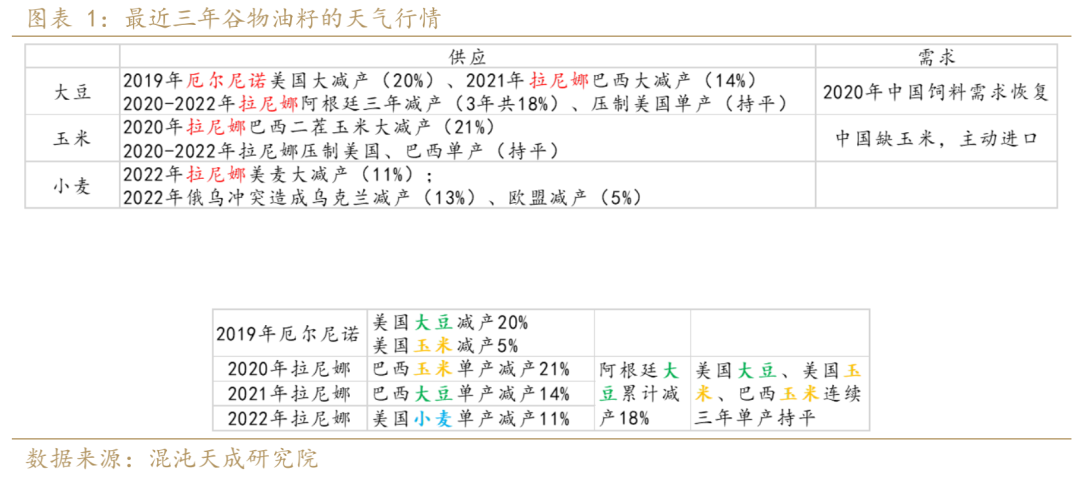

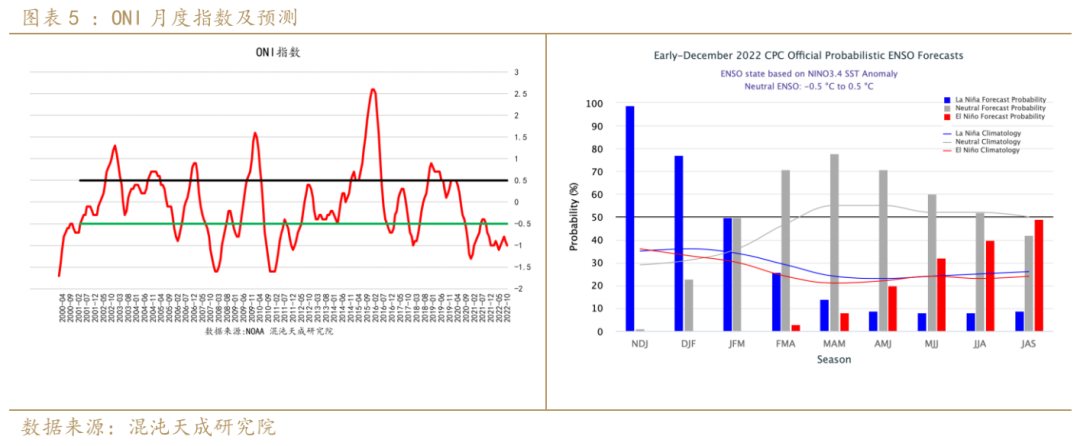

最近三年谷物油籽行情的核心产业驱动是厄尔尼诺/拉尼娜,全球大豆、玉米、小麦甚至棕榈油的单产,都因厄尔尼诺/拉尼娜而减产。2022年拉尼娜造成了南美大豆大减产,巴西、阿根廷、乌拉圭减产3000万吨。

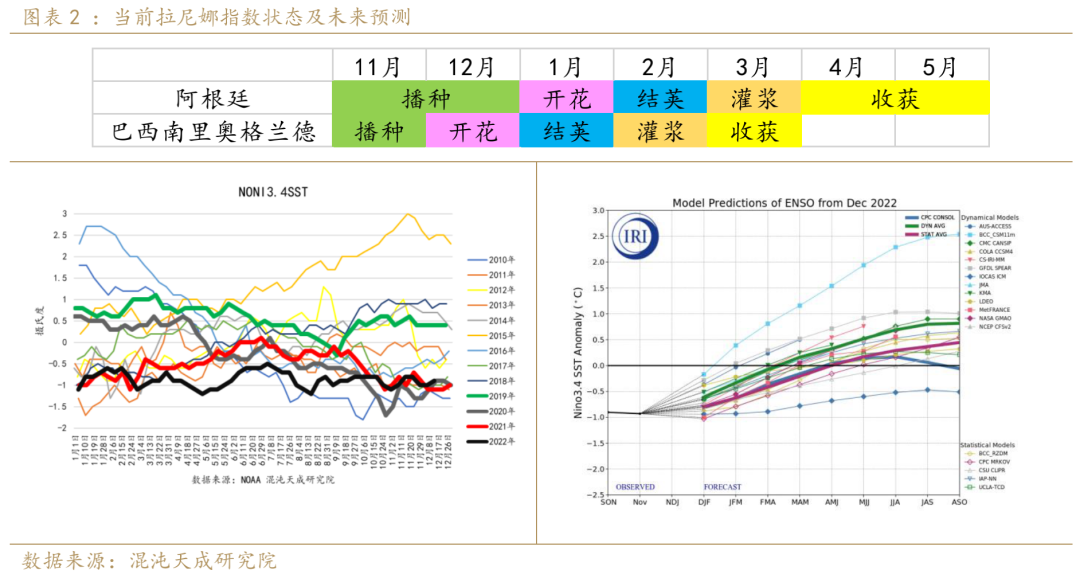

当前我们仍然处于强拉尼娜的状态,并且大概率持续到明年1-2月,这是南美大豆关键生长季。阿根廷大豆的关键生长季是1-3月份,巴西南部主产区的关键生长季是12-2月份。从拉尼娜指数预测上来看,今年拉尼娜指数比较像去年,因此有理由相信今年南美大豆仍会减产。

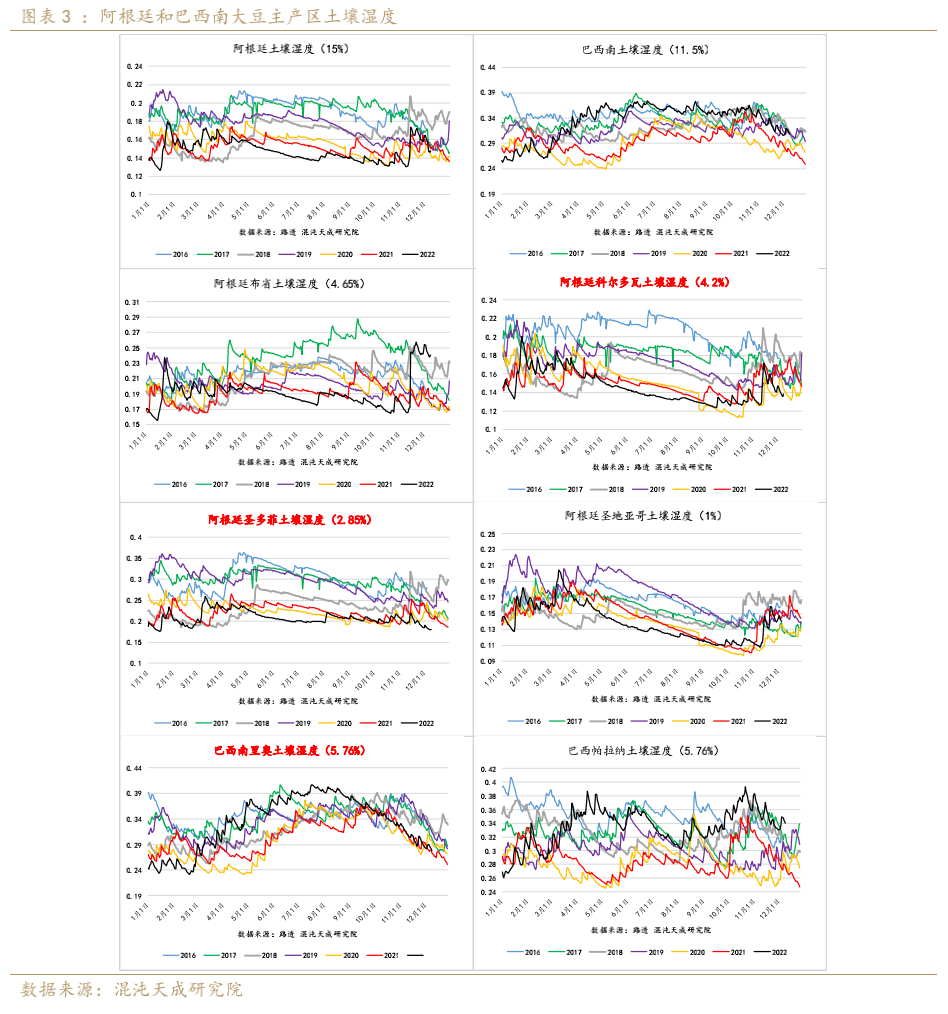

根据历史经验,如果1-3月份阿根廷大豆主产区的土壤湿度维持在0.18以下,阿根廷大豆必减产,偏离0.18越远持续时间越长,减产越严重,比如2018年阿根廷大豆减产30%。如果巴西南土壤湿度维持在0.29以下,巴西南部大豆就会减产,2019/2020年巴西南减产10%,而去年减产45%。目前南美大豆主产区土壤湿度如下:

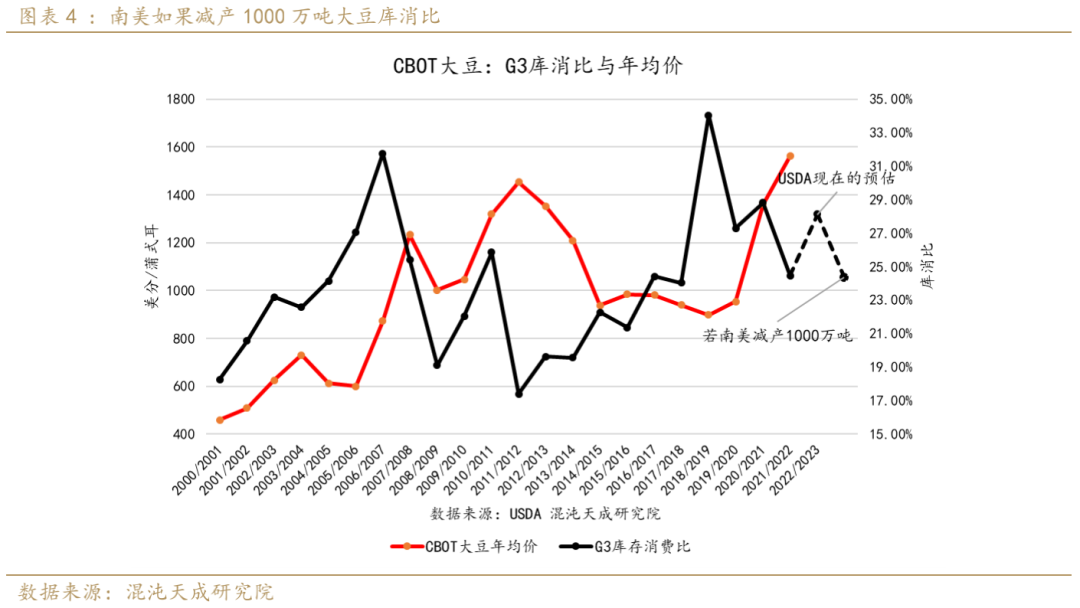

目前南美大豆干旱面积只有去年的1/3,分别是巴西的南里奥格兰德、阿根廷圣多菲、科尔多瓦,其土壤墒情极差,甚至比去年还要差。按照这样的干旱面积、根据IRI对拉尼娜的预测、参考去年的减产幅度,因此预期南美大豆今年减产1000万,占比2.5%。若南美减产1000万吨,G3库存消费比下降至24%,美豆价格将重回1700美分。

拉长时间来看,ENSO总是围绕着中性摇摆,不可能长时间拉尼娜,也不可能长时间厄尔尼诺,经历了三年拉尼娜,2023年下半年ENSO走向中性的概率很大,届时北美大豆、玉米、东南亚油脂的单产潜力将得到释放,豆粕可能趋于下行。

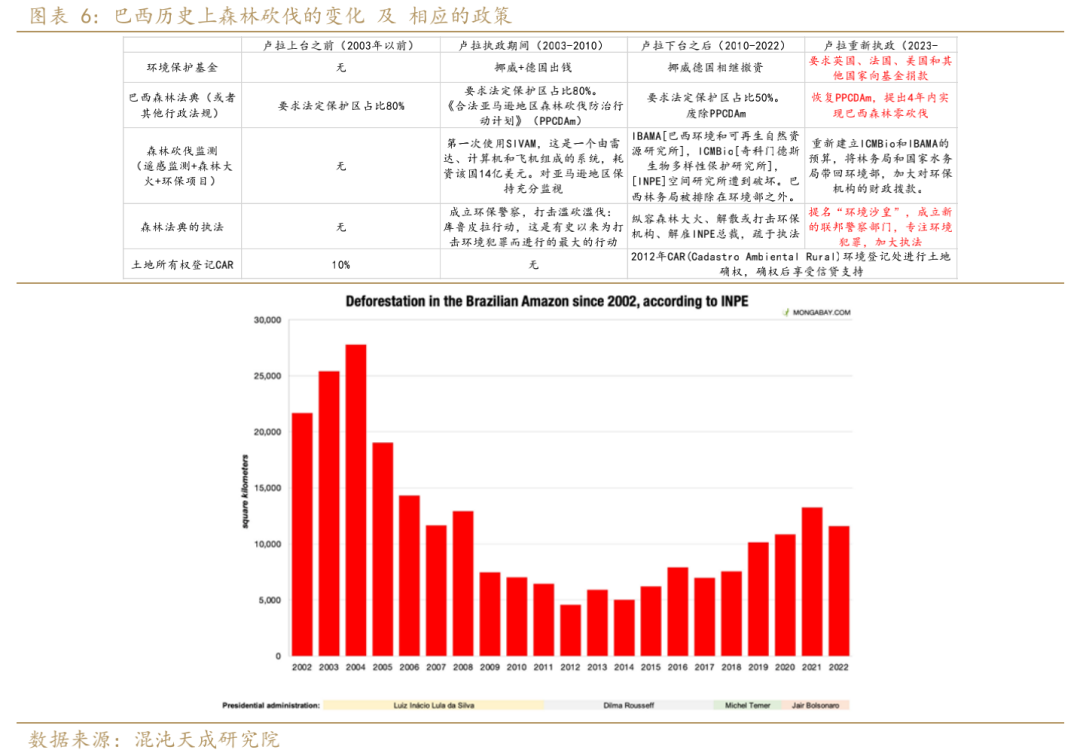

另外,一个可能影响全球农产品未来10年格局的政策将在2023年启动:巴西卢拉新政。全球大豆供应增量的80%都是面积贡献的,而过去6年巴西对全球大豆面积的贡献度超过60%,巴西对全球玉米面积的贡献度超过90%。巴西大豆玉米面积的增加,主要依赖于对亚马逊地区的森林砍伐。但卢拉是一个坚定且有手段的环保主义者,曾宣称4年内实现巴西森林0砍伐。

卢拉在2003-2010年执政期间,森林砍伐确实大幅减少,巴西大豆面积不增反减。我们整理了他在总统竞选时的发言,认为他很有可能大力打击森林砍伐,导致大豆玉米面积不再增加,并且还会出台提高生柴和燃料乙醇掺混比例的新政。这将深刻影响全球农产品格局。

2

玉米

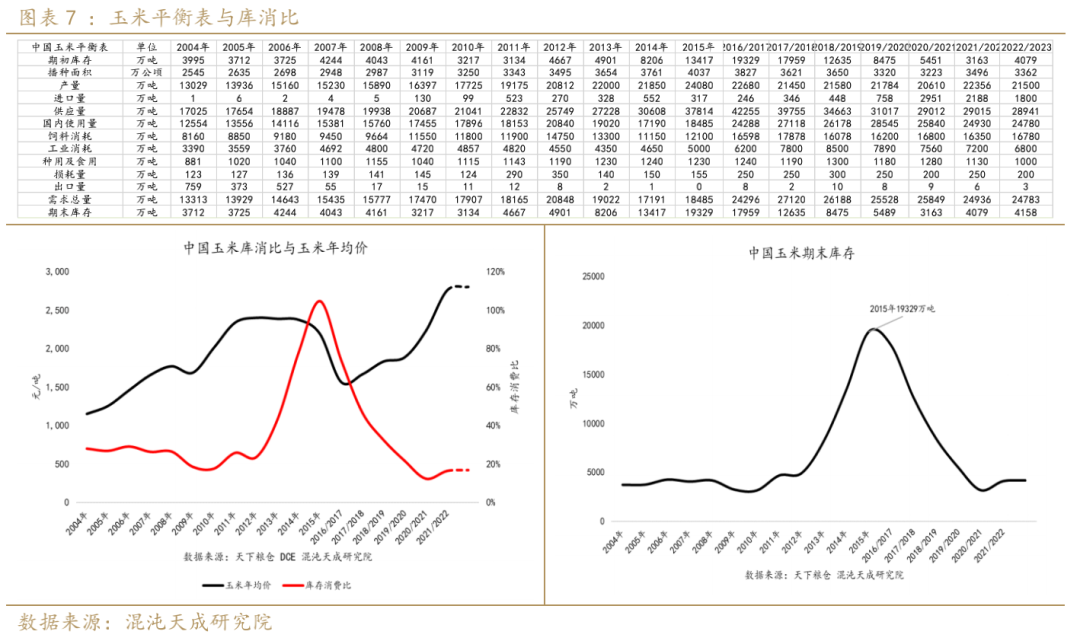

中国玉米产需缺口仍在。

自从2020年中国玉米产不足需并且库存用光之后,国内一直通过“进口+替代+扩产”这三种方式来解决这一产需缺口。当高种植利润持续时间足够长之后,玉米种植面积会增加20%,产需缺口消失,不再需要替代和进口,届时国内玉米开始被动累库,玉米进入下行产业周期。

但2022/2023年是高种植利润后的第二年,尽管有些经济作物已经转种玉米,但不足以弥补20%产需缺口,玉米仍处于维持高利润以刺激种植面积进一步扩大的阶段,大概率维持2700-3100高位震荡。

3

生猪

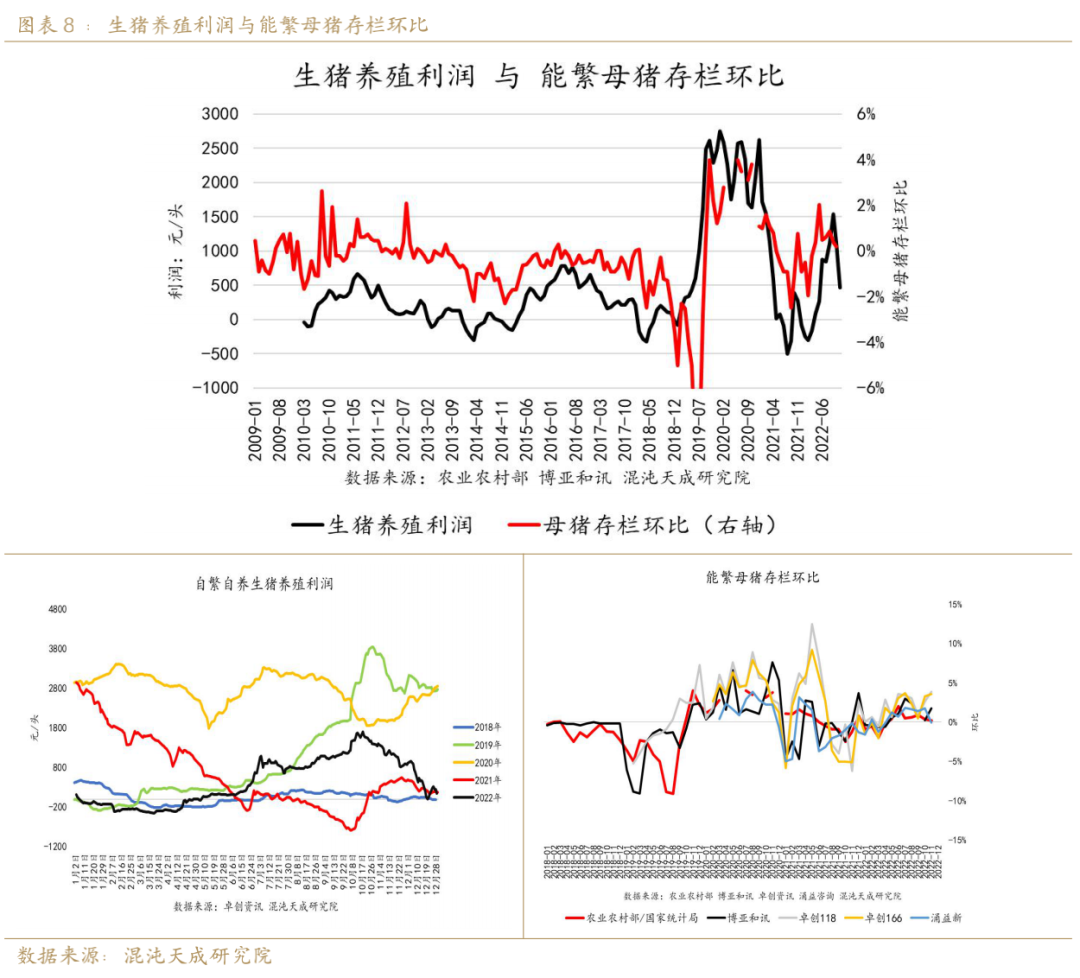

养殖利润与生猪产能变动成正比。一般来说,养殖利润为正,生猪产能就增加,养殖利润越高,能繁母猪存栏环比越大。2022年6月开始市场给出较高的养殖利润,12月后利润急转直下,目前已在盈亏平衡点附近。

2022年6月-11月,在高养殖利润的刺激下,母猪存栏有所增加,但可能仍然没有恢复到正常水平。因为养殖信心摧毁起来容易,重建起来却很难。高养殖利润下,连牧原的能繁母猪没有增加。当投资者质问秦总时,秦总说我们刚从ICU出来为什么就让我们去KTV。秦总言外之意,养猪受过重伤,需要时间疗养,需要还贷修复资产负债表,需要时间去重建被摧毁过的信心。

我们从肉禽和蛋禽的产能周期中,也能感受到,当蛋禽养殖主体经历了2018-2019年大涨,2020年大跌之后,即使市场给出了2021、2022年高利润,蛋禽养殖主体的补栏信心依赖脆弱,也没有形成清晰的看涨预期去补栏。

所以2022年中国生猪产能上半年持平,下半年是略微增加的。

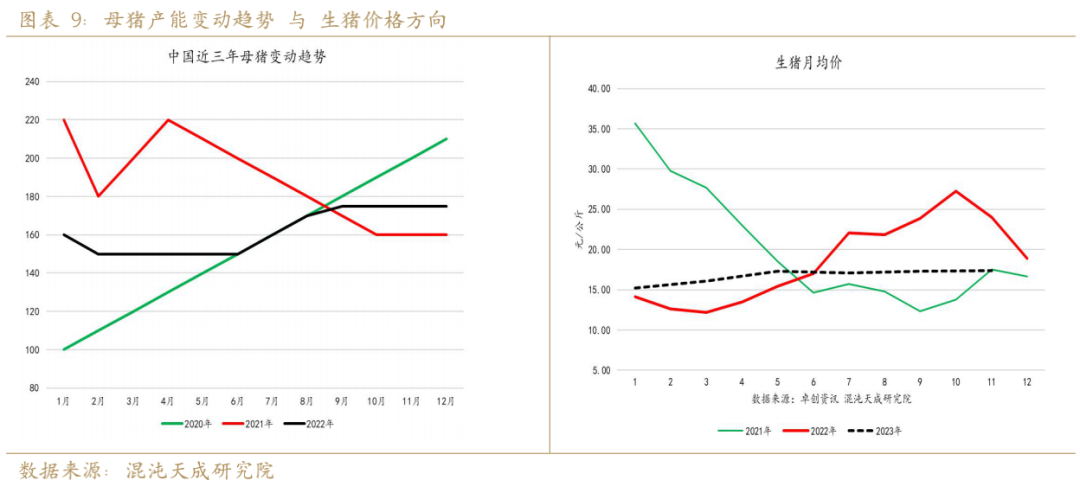

每一年的母猪产能变动趋势与下一年的生猪价格方向相反。

2020年不断上升的母猪产能,决定了2021年生猪价格跌了一年;2021年母猪产呈下降趋势,所以2022年生猪价格全年趋势是向上的。2022年母猪产能趋势整体持平略增,符合季节性,介于前两年之间,所以2023年的期货合约价格曲线是持平的(右图虚线),并且全年的价格均处于前两年价格之间。对于市场的这种预期,我觉得从当前节点来说基本合理。

需求端反而成了最大的驱动,因为需求端变动很大。2022年11月11日开始,中国坚持了三年的动态清零疫情防控政策发生转变,疫情快速传播,新增病例指数级增长,绝大多数人被动或主动地选择居家隔离,减少不必要的社会活动。社会活动的减少以及居民收入(预期)受损,导致猪肉消费大幅减少。随着全国各个城市疫情陆续达峰,全国社会活动逐渐恢复,猪肉需求也在逐步恢复。

2023年第一季度,疫情对生猪消费的影响仍然是主驱动:现在随着疫情达峰后全国需求在逐步恢复,但是1月底春节大家返乡返工之后,二次感染甚至新毒株会流行开来,2-3月份需求大概率会二次探底。2023年二季度及以后,需求恢复正常,供给短缺的矛盾会有所体现,价格会比当下的预期要乐观。因为2022年6-11月份短暂补栏,并没有让母猪产能恢复到正常水平,所以2023年生猪的供给相对于正常需求来说还是偏紧的。

农产品组|朱良 Z0015274

2013年美国嘉吉油籽与谷物价值链管理培训生,对饲料养殖板块的研究有很深的造诣。混沌天成研究院投资咨询部负责人。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。