Mysteel:家电原材料周报(1.2-1.6)

核心观点:上周国内钢材指数(Myspic)综合指数报收153.45点,周环比上涨0.58%。供需双弱和季节性累库格局不变,高成本支撑价格底部,低消费压制价格上限,使得整体钢价延续弱势震荡表现,但是伴随春节临近,需求压制效应愈发明显,市场交投氛围逐步停滞,进而使得钢价逐步回落;有色方面,电解铜价格震荡下行,整体交投氛围一般;铝市方面,国内现货铝价继续下跌,但并未刺激终端接货的积极性,现货成交好转有限。临近春节,终端开工率持续下降,供需边际继续走弱。

本周综合来看,基本面整体趋弱运行、市场交易氛围偏淡、累库趋势延续等逻辑将延续至春节后至少4周。此外,钢厂当前对原料补库,高成本生产的同时也会积极挺价,钢材价格难有大幅波动空间,将以高位震荡且逐步回落为主;有色方面,目前铜库存依然处于较低水平,保税虽有累库但窗口关闭不利流入补充供应,消费方面由于临近年关,下游停产在即,消费不佳,市场基本仅维持刚需采购,因此预计下周价格回落;铝锭陆续到货但出库维持偏低水平,春节前预计持续垒库。综上所述,基本面整体表现不佳,伦铝维持下跌

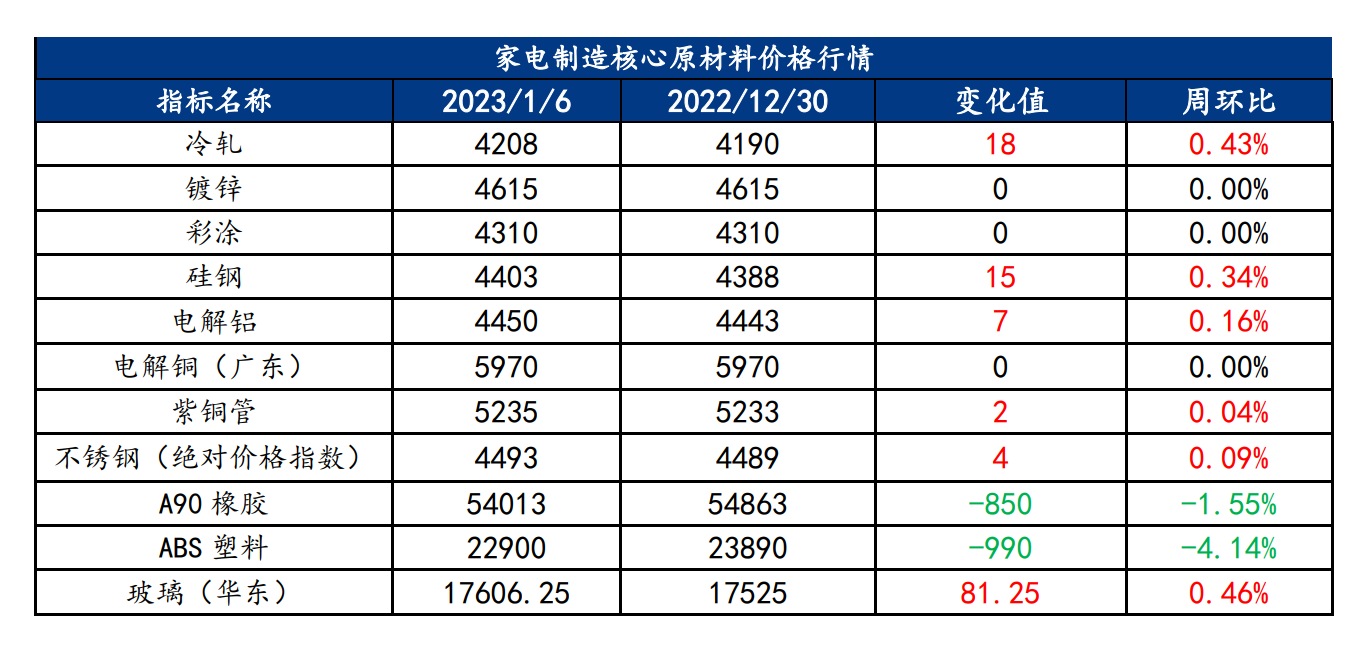

一、原材料品种价格监测

截止2023年1月6日,各原材料当日即时价格以及价格周环比情况如下:

二、家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面上升,库存增加,冷轧板卷价格偏强运行

上周冷轧板卷产量79.19万吨,环比减少0.52万吨。库存方面,当前冷轧钢厂库存37.9万吨,环比增加0.78万吨,社会库存121.86万吨,环比增加3.19万吨。上周全国冷轧板卷价格偏强运行,整体成交不温不火,库存继续累库,临近春节,下游制造业提前放假的逐渐增多。基本面看,冷轧产量周环比小幅下降,市场进入春节节奏,社库、厂库开启累库阶段,商家多以收款回笼资金为主。市场方面,上周尾黑色系期货盘面震荡上行,现货市场价格多以小幅拉涨,但上周市场成交明显下降,甚至部分市场出现有价无市的状态。综合看,本周冷轧板卷暂时偏强运行。

主要内容摘要②——涂镀:成本支撑,需求减弱,涂镀价格持稳运行

上周镀锌周产量为87.66万吨,环比减少1.01万吨;彩涂周产量为16.99万吨,环比减少0.26万吨。涂镀总产量小幅减少。库存方面,上周镀锌厂库存量为48.81万吨,环比增加0.75万吨,社会库存94.51万吨,环比增加3.16万吨;彩涂厂库存量为15.3万吨,环比增加0.12万吨,社会库存21.41万吨,环比增加0.29万吨。随着年关将至,部分下游用户即将开始放假,市场需求进一步减少,多数商家反馈每日询单逐渐减少。不过从商家当前情绪来看,近期期货热卷迎来小幅上涨,市场库存虽在缓慢累增,但部分商家表示尚可接受,涂镀价格暂时以稳为主。

三、家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:上周铝价偏弱运行 预计本周价格将偏弱运行

上周国内现货铝价继续下跌,但并未刺激终端接货的积极性,现货成交好转有限。临近春节,终端开工率持续下降,供需边际继续走弱。成本方面,动力煤及阳极价格持续下降,氧化铝价格基本企稳,1月成本有下降预期。库存方面,运输及入库恢复正常水平,铝锭陆续到货但出库维持偏低水平,春节前预计持续垒库。综上所述,基本面整体表现不佳,伦铝维持下跌,预计国内铝价维持偏弱运行,关注价格企稳后现货市场成交情况会否有改善。

四、家电行业动态信息一览

1.集邦咨询:预计1月整体电视面板价格环比持平

1月6日,集邦咨询(TrendForce)研究副总范博毓表示,第一季进入产业传统淡季,品牌客户拉货逐步转淡;同时,1月有年假导致工作天数减少,部分需求已在去年第四季提前反映。但目前面板厂库存水位处于健康水位,加上持续控管稼动率以应对淡季,预期1月整体电视面板价格将与上月持平。

2.LG电子2022年Q4营业利润655亿韩元,同比跌91.2%

1月6日消息,由于全球经济衰退导致需求萎缩,LG电子2022年Q4陷入盈利冲击,其主营业务,如电视和家电,整体不景气。据初步计算,LG电子2022年Q4营业利润为655亿韩元,同比下降91.2%。LG方面称,下跌原因在于原材料价格上涨、物流和营销成本增加以及汇率大幅下跌。

如需家电行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!