Mysteel:汽车原材料周报(11.28-12.2)

核心观点:上周钢铁市场价格小幅上行,2日国内钢材指数(Myspic)综合指数报收145.64点,周环比上涨0.49%。上周五大钢材品种消费量厂发放缓、刚需减退、疫情管制、雨雪天气等因素影响环比延续下降。从同比表现来看,板材的热、冷、中同比高7.4%、10%和13.2%;有色方面,电解铜价格震荡上行,市场成交表现好转;铝市方面,受宏观利好驱动,上周铝价震荡上行。

展望本周,国内全面降准0.25个百分点,五大行向房企授信近万亿多种政策逐渐落地等宏观利好消息对情绪起到一定提振作用,但是奈何基本面依旧延续弱势运行,加之雨雪天气、疫情管制、刚需减退、冬储成本居高不下等因素影响,导致本周现货价格先扬后抑。短期来看,供应方面,现阶段供应主力基本集中于长流程钢厂,但受资金紧张、企业亏损、冬储意愿不高等因素影响,企业加大马力生产的动力不足,促使整体供应水平增减空间均相对有限。库存方面,因季节性因素影响,库存延续呈现区域分化突出,整体累增幅度逐步扩张的表现。综合来看,基本面延续弱势,市场情绪谨慎偏悲观,进而使得短期内钢价依旧呈震荡偏弱表现;有色方面,铜受国内宏观利好因素影响,市场主体对于后续铜价有一个看涨的预期;铝市下游消费疲软现货升水亦有走弱迹象。短期来看,受利好政策影响以及库存继续下滑支撑,铝价维持偏强运行。

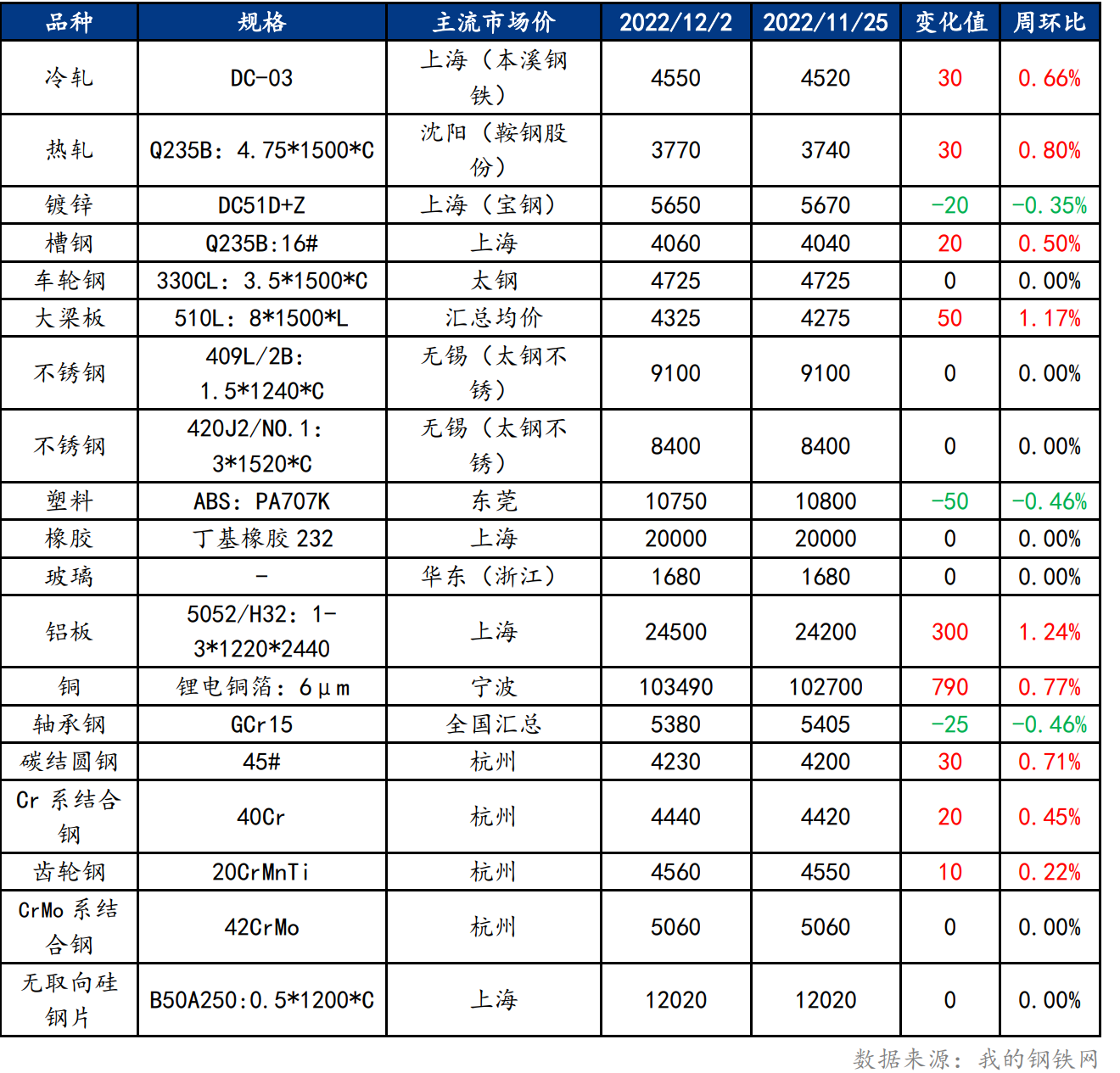

一、原材料品种价格监测

截止2022年12月2日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面上涨,心态好转,冷轧板卷价格小幅上涨

上周冷轧板卷产量81.18万吨,环比减少1.81万吨。库存方面,当前冷轧钢厂库存40.52万吨,环比减少0.27万吨,社会库存121.91万吨,环比减少1.26万吨。上周黑色系期货盘面上涨幅度较大,带动现货价格小幅探涨,而上涨之后出货稍显困难。商家反馈受疫情影响,部分加工企业存在运输问题,上周冷轧板卷整体成交不佳。不过随着各地疫情管控逐步放松,市场刚需增加,贸易环节心态尚可,对后市持谨慎乐观态度。通过近期对钢厂调研看,大部分钢厂接单尚可,目前排产周期到12月底,叠加近期市场情绪回暖,下游订单略有释放,预计本周全国冷轧板卷价格或将窄幅震荡运行。

主要内容摘要②——热轧:热轧基本面尚可 季节性消费未呈现恶化 反对价格有支撑

当前消费刚需维持,投机消费偏少,低库存运行态势明显。就供给端,钢厂产量必须在亏损后才会呈现减量,短期难以发生,因此供给与消费平衡会带来偏差,目前市场看利好预期打满,未来仅有一个预期利好(12月政治局会议),未来2周累库或超预期的情况下,价格才会有一个明显的下滑,否则短期震荡格局仍继续存在。钢厂在未来一段时间均会有补库消费出现,钢厂订单压力并不大,但谨慎态度尚存,在这样的情况下,对于北方价格支撑会继续存在。市场心态相对谨慎,随着产量的回升,钢厂利润会呈现下滑,供需矛盾暂难大幅体现,库存难以大幅累增,就现货价格也不会出现过大的调整,本周预期维持在3850-3950元/吨之间。

主要内容摘要③——特钢:需求释放缓慢,预计优特钢窄幅震荡运行

上周全国优特钢市场价格窄幅震荡。钢厂方面,江苏优特钢厂目前淮钢一条棒线检修,中天一条棒线检修,其余钢厂正常生产。市场方面,上周市场价格小幅拉涨,受期货和外围市场价格拉涨影响,终端拿货积极性有所好转,成交小幅放量;山东鲁丽上周仍然生产一轧;广富仍然停产;其他钢厂生产正常;邯郸优特钢各资源厂稳定生产,部分钢厂有增产以及品种转换生产的情况;分地区来说,华南地区上周市场延续供需两弱局面,随着疫情管控缓和,被抑制的需求稍有改善;华中地区上周华中地区疫情管控情况好转,贸易流通逐渐恢复,成交尚可;东北地区上周东北疫情态势虽有所缓解,但受季节因素影响以及终端需求持续不振,成交并无明显好转;华北地区市场盘整运行,从需求方面来看,目前终端订货多为按需采购,拿货较为谨慎,市场成交情况不佳; 综上所述,上周全国优特钢市场价格小幅上涨。钢厂调价方面,钢厂价格上调为主。市场方面,上周期货价格震荡上行,利好政策频出,各地受疫情影响有所缓解,市场预期偏好。受季节性影响,需求释放缓慢,上周成交一般。目前市场心态虽有好转,但仍以观望为主。综上所述,预计本周优特钢市场价格窄幅震荡为主。

主要内容摘要④——不锈钢:锈钢价格难涨难跌,刚需成交下库存积压

周内不锈钢期货盘面偏强运行,而现货价格由于缺乏成交的支撑,难以上涨,贸易商在库存压力不大,且拿货成本较高的情况下,低价出货现象减少,多持稳运行,稳价下成交以少量刚需为主,市场氛围较为一般。截止12月2日,民营304冷轧2.0mm毛边16800-16900元/吨,跌100元/吨,民营304五尺热轧毛边16200-16400元/吨,跌100元/吨,201J1冷轧1.0mm 9550元/吨,跌50元/吨,430冷轧7750-7900元/吨,跌50元/吨。

库存方面,据Mysteel调研,12月1日,全国主流市场不锈钢社会库存总量67.41万吨,周环比上升3.20%,年同比下降5.13%。其中300系冷轧不锈钢库存总量21.41万吨,周环比上升4.70%。本周全国主流市场不锈钢社会库存整体呈现全系别资源增加的趋势,主要体现在佛山市场。无锡市场由于整体钢厂分货到货较少,而刚需成交有部分消耗,出现降库的情况;而佛山市场近期到货较多,下游仅维持少量采购,资源消化缓慢,垒库情况较为明显。

虽说疫情逐渐放开,但大部分地区运输仍受阻,需求暂未有变化,刚需采购占主导;而不锈钢卸货到港量依旧维持高位,现货资源预计下周入库,但贸易商仍有前期订单未交,且在途资源多已销售,故整体库存压力不大,超跌低价出货概率较小,预计不锈钢现货价格以窄幅震荡概率较大。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价小幅走强 预计本周价格将偏强运行

上周国内现货铝价小幅走强。受宏观利好驱动,上周铝价震荡上行。近期宏观情绪对铝价走势影响较大,市场预期国内经济会加速修复、叠加国内频吹地产政策暖风,有色金属等工业品普涨。此外,美联储鲍威尔鸽派言论讲话,美元指数回落,对价格提振效果明显。国内基本面基调仍是偏弱为主,从Mysteel统计的数据看出,电解铝周度产量维持缓慢回升。在高位铝价下,下游消费疲软现货升水亦有走弱迹象。短期来看,受利好政策影响以及库存继续下滑支撑,铝价维持偏强运行。

四、汽车行业动态信息一览

1.比亚迪11月新能源汽车销量23.04万辆,同比增152%

12月2日,比亚迪11月新能源汽车销量23.04万辆,上年同期为9.12万辆。今年前11个月,新能源汽车销量为162.8万辆,比上年同期增长219%。

2.全球首款太阳能汽车投产,已收到约150份预订单

12月2日,太阳能电动车初创公司Lightyear表示,公司开始生产太阳能电动车,这是全球首款直接利用阳光发电的量产电动汽车。该车型“Lightyear 0”标价25万欧元,目前已收到约150份预订单。公司首席执行官和联合创始人Lex Hoefsloot表示,计划在芬兰Valmet Automotive Oyj汽车厂生产大约1000辆“Lightyear 0”。先以每周生产一辆的速度起步,到明年下半年将逐渐增加到每周五辆。

如需汽车行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看