Mysteel:建筑原材料周报(11.28-12.02)

核心观点

基本面情况

上周建材各品种价格走势有所分化,钢材价格在地产利好预期的提振下,跟随期货较为坚挺,整体小幅走强,而水泥混凝土受天气影响,需求走弱更为明显,出库量和发运量均有下滑,目前来看,年末需求逐渐走低已是既成事实,叠加疫情管控对运输的扰动,预计短期建材价格偏震荡,中期建材价格会趋弱运行。

建筑行业方面

上海钢联百年建筑网调研全国混凝土产量月环比上升0.4%,年同比降23%,趋势维持上行;11月份Mysteel调研计算螺纹钢表观消费量年同比增2.7%,月环比升2.1%;预计在房地产行业的两大风险点(债券违约和烂尾楼)解除之前,改善地产融资环境的政策措施还会持续出台,甚至可能出现需求端的局部政策松动。

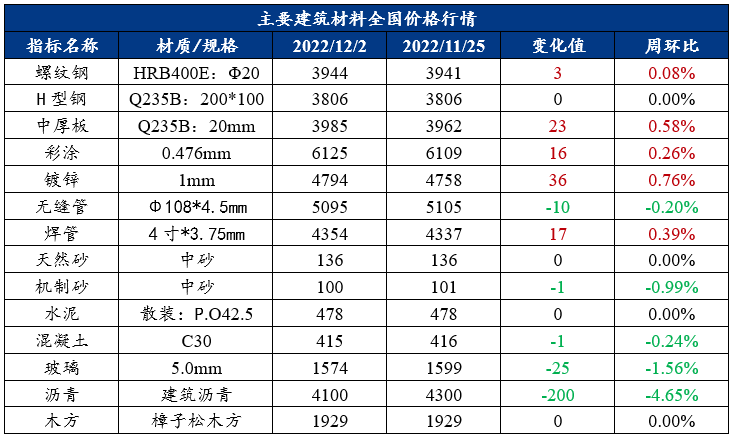

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:季节性影响需求回落,预计本周螺纹钢价格趋弱运行

上周螺纹钢运行逻辑分析

上周螺纹钢价格窄幅震荡。产量方面,上周螺纹钢产量284.14万吨,环比减少0.74万吨,近期由于部分钢厂前期停产轧线恢复生产,产量降幅收窄;库存方面,上周螺纹钢总库存536.64万吨,环比增加4.37万吨,受疫情物流因素以及淡季需求走弱影响,上周螺纹钢库存出现拐点,周内厂库、社库出现小幅回升;需求方面,受季节性因素影响,北方工地已基本停工。加上疫情阻碍区域间物流运输,也对施工进程形成拖累,上周螺纹钢表观消费量继续回落。

本周展望

产量方面,近期钢厂亏损情况略有好转,主动减产意愿减弱,但北方地区个别钢厂将进入冬季检修阶段,预估后期螺纹钢产量将缓慢下降;库存方面,社会库存出现拐点,除因疫情导致物流发运受阻以外,北方地区需求减弱导致钢厂库存出现回升,后期螺纹钢库存或将持续累增;需求方面,寒潮天气和大范围雨雪天气等因素对建材运输和需求有较大的抑制,消费的季节性走弱特点更为明显,后期消费或将进一步下滑。

综合来看,目前现货价格的上涨较为乏力,市场对于短期基本面的信心不足,但期货的持续坚挺对现货有一定支撑,短期来看,受季节因素影响,价格向上弹性空间有限预计螺纹钢价格短期趋弱运行。

2. 中厚板

周度观点:供需变化不大,中厚板小幅上涨

上周中厚板运行逻辑分析

上周全国中厚板价格维持小幅上涨。

供应方面,钢厂周实际产量142.87万吨,周环比增加0.24万吨,近期供应较为稳定,短期没有新增检修和复产情况;

库存方面,上周全国总库存192.72万吨,较上期减少1.19万吨。钢厂库存78.30万吨,周环比减少2.00万吨。社会库存为114.42万吨,较上期增加0.81万吨,社库出现累积;

市场方面,市场的强预期并未明显拉动市场的弱现实,下游采购心态趋于谨慎,整周成交表现较弱;

本周展望

供应方面,随着近期中厚板现货价格缓慢上涨,钢厂利润出现一定的修复,在批量低合金订单的集中交付情况下,短期钢厂生产饱和度依旧较高;

流通方面,华东地区普板资源较少,部分集散市场出现缺规格现象,整体库存结构发生变化,品种表现也是以普材偏强,低合金偏弱。随着近期关于疫情管控趋松的消息开始放出,市场开始提前交易预期,在成交不畅的情况下依旧选择上调价格,但幅度有限;

需求方面,基建类用板近期需求良好,钢结构表现一般,整体略好于预期,但需求强度不高,年前基本上不会有太明显改善。

综合来看,预计本周全国中厚板价格小幅上涨。

(二)其他建材

1. 水泥

周度观点:上周水泥价格偏弱运行,预计本周价格弱势延续

上周水泥运行逻辑分析

上周全国多地水泥价格上涨。具体来看,华东地区雨水天气持续,气温大幅下降,市场需求低迷。华南市场需求持续下降,尽管广西市场清货降库,海南需求回补;但广东疫情形势严峻,水泥出库量明显下降。华中需求持续弱势下行,湖北本地项目赶工,但河南、湖南受雨水、疫情影响较大,市场仍然表现供大于求。西南地区重庆管控逐步放宽,厂家降价促销;云南水利项目开工,加之企业停窑,水泥价格有所上涨;川贵疫情再度管控,供需两弱,行情持稳过渡。北方需求基本接近尾声,东北停工,西北、华北季节性因素下,需求收尾。

本周展望

资金、疫情、雨水、低温,短期不利因素较多,虽然利好政策频发,但短期内刺激作用不显,需求持续下行;供应方面,北方进入常态化采暖季错峰生产时期,南方错峰加码,但实际执行情况有待观望,市场供大于求,水泥企业企稳为主,但实际挂高卖低,市场价格走弱,行情弱势运行。

2. 混凝土

周度观点:上周混凝土价格弱势运行,预计本周价格维持走低态势

上周混凝土运行逻辑分析

寒潮侵袭,全国混凝土量价齐跌。本轮周期内,寒潮侵袭,疫情现扩大趋势,项目开工数量受限,在建项目施工进度趋缓。具体来看,华中地区管控严格,市场需求整体一般。华北各区疫情差异化明显,山西局地疫情形势有所好转,但冬季需求不高,发运量恢复情况一般,而河北局地封控时间延长,混凝土运输环节受限;华东、华南受疫情影响区域份额得到一定回补,但因临近年关,发运量仍是降势为主。

本周展望

近期国内多地寒潮来袭,整体施工外在条件不利好,近期货币和财政政策协同配合下,流动性保持合理充裕,但临近年底时段,混凝土企业表示现阶段资金环境,市政项目或能有一定稳定需求量,房建仍然较为堪忧,但加之混凝土企业重心偏移回款,因此供应端积极性减弱。此趋势下,本轮混凝土行情维持走低态势。

三、建筑行业动态热点信息一览

建筑业

【11月建筑钢材需求继续改善】上海钢联百年建筑网调研全国混凝土产量月环比上升0.4%,年同比降23%,趋势维持上行;11月份Mysteel调研计算螺纹钢表观消费量年同比增2.7%,月环比升2.1%;

【统计局10月房地产数据回顾】1—10月份,商品房销售面积同比下降22.3%;房地产开发企业房屋施工面积同比下降5.7%;房屋新开工面积下降37.8%;房屋竣工面积下降18.5%。2022年10月份,70个大中城市中商品住宅销售价格下降城市个数增加,各线城市商品住宅销售价格环比下降,一线城市同比上涨、二三线城市同比降幅略扩。

【11月政策力度加大】11月11日人民银行与银保监会发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,从房企贷款政策、个人贷款政策、地产债发行、保交楼、延长管理过渡期、租赁市场等多个方面为房地产市场发展提供支持。11月28日证监会:恢复上市房企和涉房上市公司再融资。允许上市房企非公开方式再融资,引导募集资金用于政策支持的房地产业务。允许其他涉房上市公司再融资,要求再融资募集资金投向主业。

【弱现实 强预期】最近金融部门在改善房地产融资环境改善上再次发力,以及国务院再次向地方派出督导工作组,狠抓政策落实;降准大概率即将落地,对冲经济下行冲击。其中,房地产刺激政策逐步加码或将成为中短期政策着力点。虽然当前地产救济政策仍以“防风险”为核心,但在货币政策操作框架内,“宽信用”是当前货币政策的优先工作:房地产及其上下游企业在中国经济中扮演强大的流动性蓄水池角色,房地产行业稳定上行是疏通信贷传导渠道的重要路径。预计在房地产行业的两大风险点(债券违约和烂尾楼)解除之前,改善地产融资环境的政策措施还会持续出台,甚至可能出现需求端的局部政策松动。

如需相关的建筑材料月报,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看