Mysteel参考丨2022年上海水泥市场回顾与2023年展望

引言: 2022年,全国水泥需求进入稳步下滑期,而上海在2个月疫情影响下,总量虽有下降,但从三、四季度用量来看,需求有支撑。另一方面,上海本地仅三家水泥粉磨站,80%水泥需要外围输入,加上上海地理位置优越,上海成为水泥厂必争之地。外来水泥增多,市场竞争加大,水泥价格承压下行。2023年,随着上海水泥价格由高价区转为低价区,小型粉磨站、远距离企业优势缩小,头部企业竞争激烈,行情窄幅震荡运行。

一、2022年上海水泥行情回顾

1.2022年上海水泥高开低走

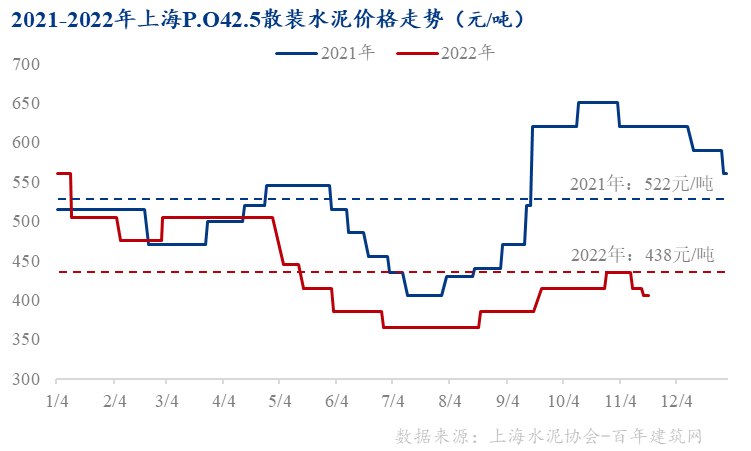

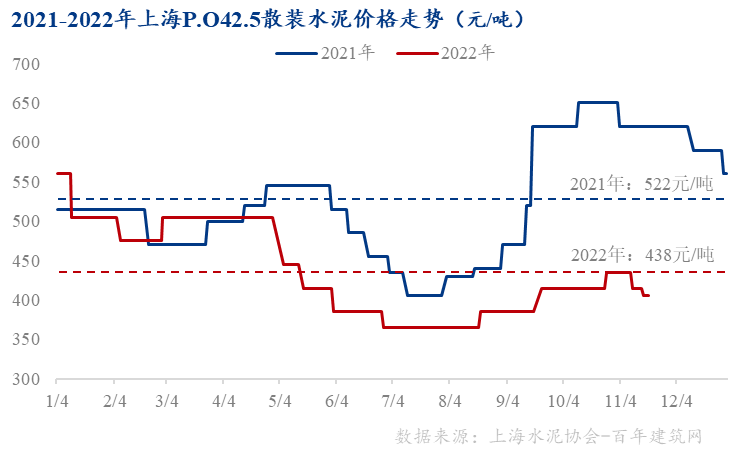

截止11月20日,上海主流品牌P.O42.5散装水泥报405元/吨,同比下降35%;全年均价436元/吨,同比下降16%;从价差来看,2021年全年价差195元/吨,同比缩小20%。2022年上海水泥价格高开低走,一方面因为2021年周边企业节能限产,价格大幅拉高,年初水泥价格高位;另一方面,上半年需求低迷,价格大幅回落,下半年需求好转,价格稳步回升,但市场竞争激烈,11月水泥承压下行。

图1:2021-2022年上海P.O42.5散装水泥价格走势(单位:元/吨)

数据来源:百年建筑网

一季度水泥价格先抑后扬,1月份临近春节,项目陆续收尾,水泥价格持续下跌,2月份春节刚过,市场未启动,商家库存低位,为刺激拿货,厂家价格下跌30元/吨。3月初受原材料煤炭、熟料价格大幅上涨影响,水泥价格止跌回升,上涨30元/吨;二季度受疫情影响,需求低迷,加之市场竞争激烈,水泥价格持续回落,累计跌幅140元/吨。8-9月以来,随着需求恢复,厂家库存压力得到缓解,另外成本压力增大,水泥价格累计上涨50元/吨。10月底,受煤炭价格上涨,成本上升,水泥企业再次推涨价格,但外围水泥落实情况较差,11月中旬以来,本地水泥价格陆续回调。

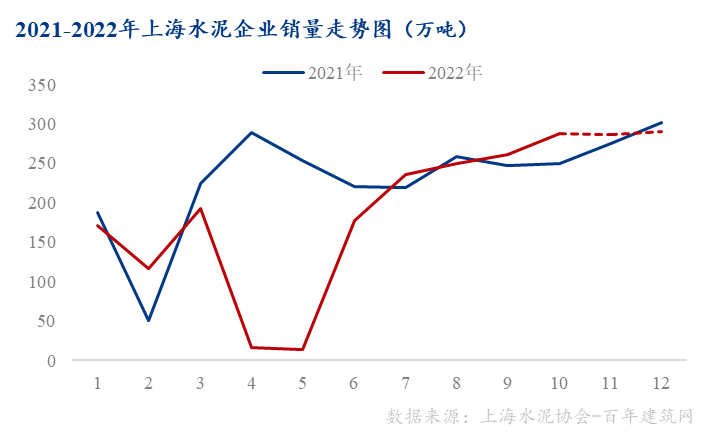

2.2022年上海水泥用量同比或将维持2200万吨以上

2022年1-10月份,上海水泥用量1723万吨,同比下降21%,11-12月上海用量仍有支撑,但年底资金压力较大,难到去年高位,预计全年水泥用量保持2200万吨以上。

图2:2021-2022年上海水泥企业销量走势(单位:万吨)

数据来源:百年建筑网

一季度春节前后,水泥需求淡季,整体销量不佳,一季度总销量约480万吨,同比增加4%;二季度受疫情影响,4-5月,需求基本停滞,6月开始逐步恢复;三季度上海水泥销量持续回升,第三季度总销量747万吨,同比增加3%;四季度疫情、高温等不利因素影响减弱,市场需求稳步回升。

3.市场竞争激烈,主流品牌市场占有率震荡运行

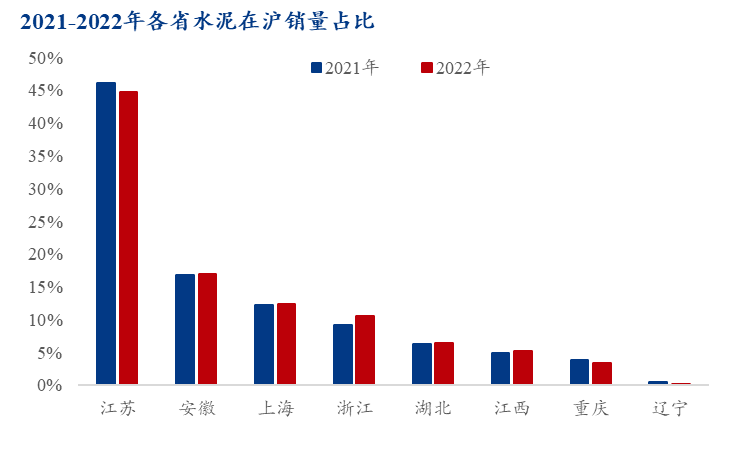

2022年上海本地3家粉磨站销量占比12.4%,上升0.1个百分点,本地企业市场份额基本平稳,安徽、浙江、湖北、江西地区水泥企业市场份额有所增加,江苏、重庆、辽宁市场份额减少。

图3:2021-2022年各省水泥在沪销量占比(单位:%)

数据来源:百年建筑网

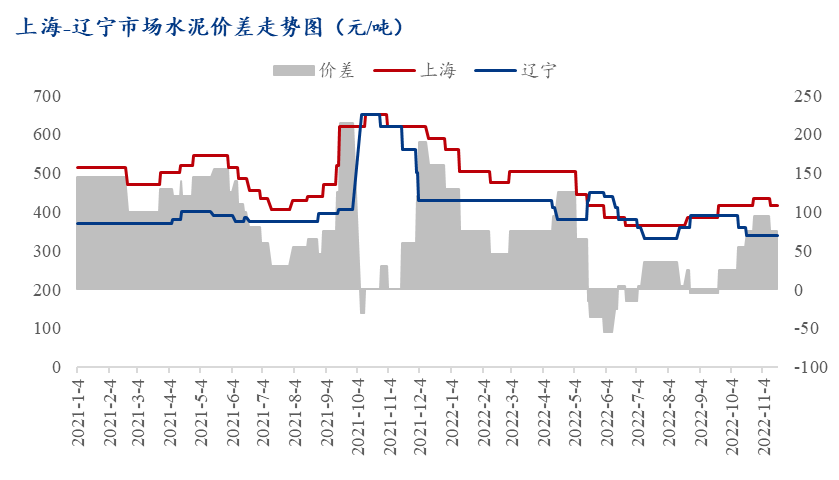

江苏本地主要以粉磨站企业居多,供应上海主要以低标号水泥,而低标水泥主要用于民用、房建装修,2022年房地产暴雷,加之资金压力,房建下滑明显,粉磨站企业外发量有所下降。另一方面,价格低位,成本居高不下,部分企业选择停窑保价,产销双降。市场竞争激烈,上海水泥价格逐步由高价区转为低价区,与辽宁、重庆等地价格缩小,等远距离运输优势缩小,进沪量随之下降。

图4:上海-辽宁市场水泥价差走势(单位:元/吨)

数据来源:百年建筑网

安徽、江西、湖北、浙江等船运费相差在10元以内,相互之间竞争优势相当。安徽、江西、湖北近年有新产能投产,而本地需求低迷,供大于求,需要增大外发量,缓解本地产能过剩局面。

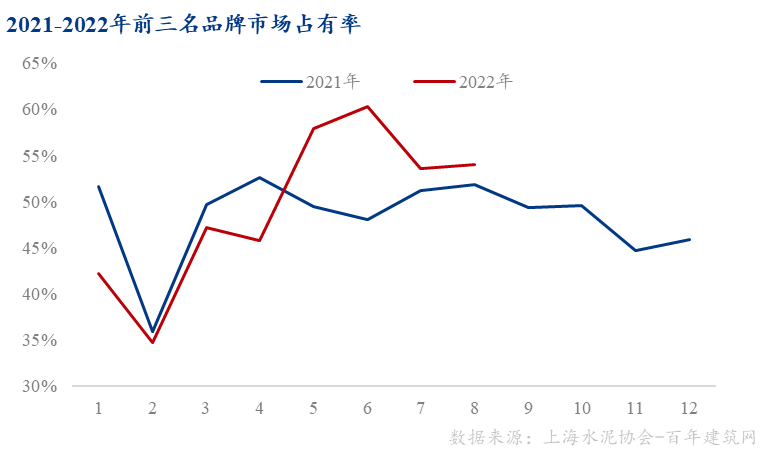

从图5前三名品牌市场占有率看,5月市场逐步恢复之后,前三名市场占有率大幅提升,明显高于去年同期。主要是因为水泥价格低位,部分小企业竞争优势减弱,头部企业成本和位置优势更大,市场占有率有所提升。

图5:2021-2022年前三名品牌市场占有率(单位:%)

数据来源:百年建筑网

二、2023年上海水泥市场展望

1.基建、重大产业项目托底,2023年需求有支撑

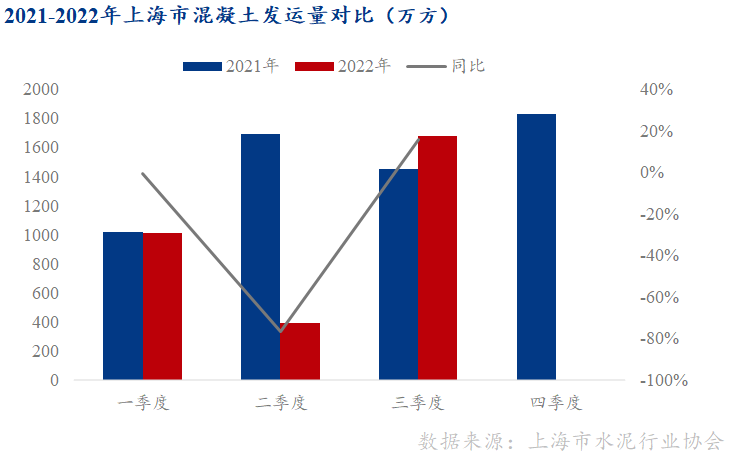

据上海市混凝土行业协会统计,前三季度上海市混凝土发运量3097万方,同比下降26%,其中三季度发运量1684万方,同比增加15.9%。四季度市场需求仍有增量,尤其是浦东临港片区,需求表现旺盛。

但搅拌站情况分化,国企搅拌站主要承建基建、市政工程、重大产业园等项目,需求旺盛;而部分民营搅拌站则反馈房建下滑明显,且资金紧张,付款方式差的项目接单意愿较小。

图6:2021-2022年上海市混凝土发运量对比(单位:万方)

数据来源:上海市水泥行业协会

2023年基建方面,随着北沿江高铁开工,沪苏湖铁路建设进入加速期,另一方面,近期监管部门已向地方下达了2023年提前批专项债额度,该批专项债或将于明年1月发行,争取上半年将资金使用完毕,项目加速度,资金有来源,2023年基建部分水泥需求仍有支撑。

房建方面,随着防疫形势好转,“保交楼”等政策落地,房地产下行的负面影响或有望逐渐消退,房建有提升空间,但由于今年新开工率不足,加之消费信心低迷,市场资金紧张,房地产或难有明显改善。

2.市场竞争更加激烈,大企业和中游企业优势较大

上海作为输入型市场,虽然本地需求仍有支撑,但行业已经步入需求平稳下滑、产能严重过剩、成本高企、转型加快的重要转型期,上海水泥市场不会独善其身。沿江、沿海企业错峰生产执行情况,新增产能能否得到控制,旧产能能否及时淘汰,都将对上海市场产生直接影响。

行业转型期也一定会是行业整合期,大企业发挥自己成本、资金、产业优势,占领市场份额。比如华新、中建材等企业通过延升产业链,在上海及周边积极布局下游搅拌站,消化水泥、砂石骨料产能。海螺通过自身的成本、资金优势,通过价格,直供重点项目、国企搅拌站等方式消化自身产能。而粉磨站企业竞争优势逐渐减小。

三、总结

需求有支撑,但市场竞争激烈,且集中在头部企业之间,高手过招,双方优势往往并不明显,价格窄幅震荡运行为主。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看