Mysteel解读:新增开工不足,地产用钢增量难显

核心观点:去年开始,金融政策对房地产行业的持续收紧以及行业政策的不断加码使得房地产行业环境日益严峻,而今年年初的疫情更是给出沉重一击。尽管随着疫情逐步缓解以及国家政策的出台,5月份往后商品房销售情况出现好转。但由于地产行业其内在运行模式,销售情况的好转传导至实际开工面积的新增还需5-6月时间。因此即便从年中开始商品房销售面积同比有所好转,但新增开工面积同比仍将维持一段时间低位,10月份往后或将迎来拐点,全年地产用钢量难有恢复。

一、销售转好传导至开工增加存在滞后性

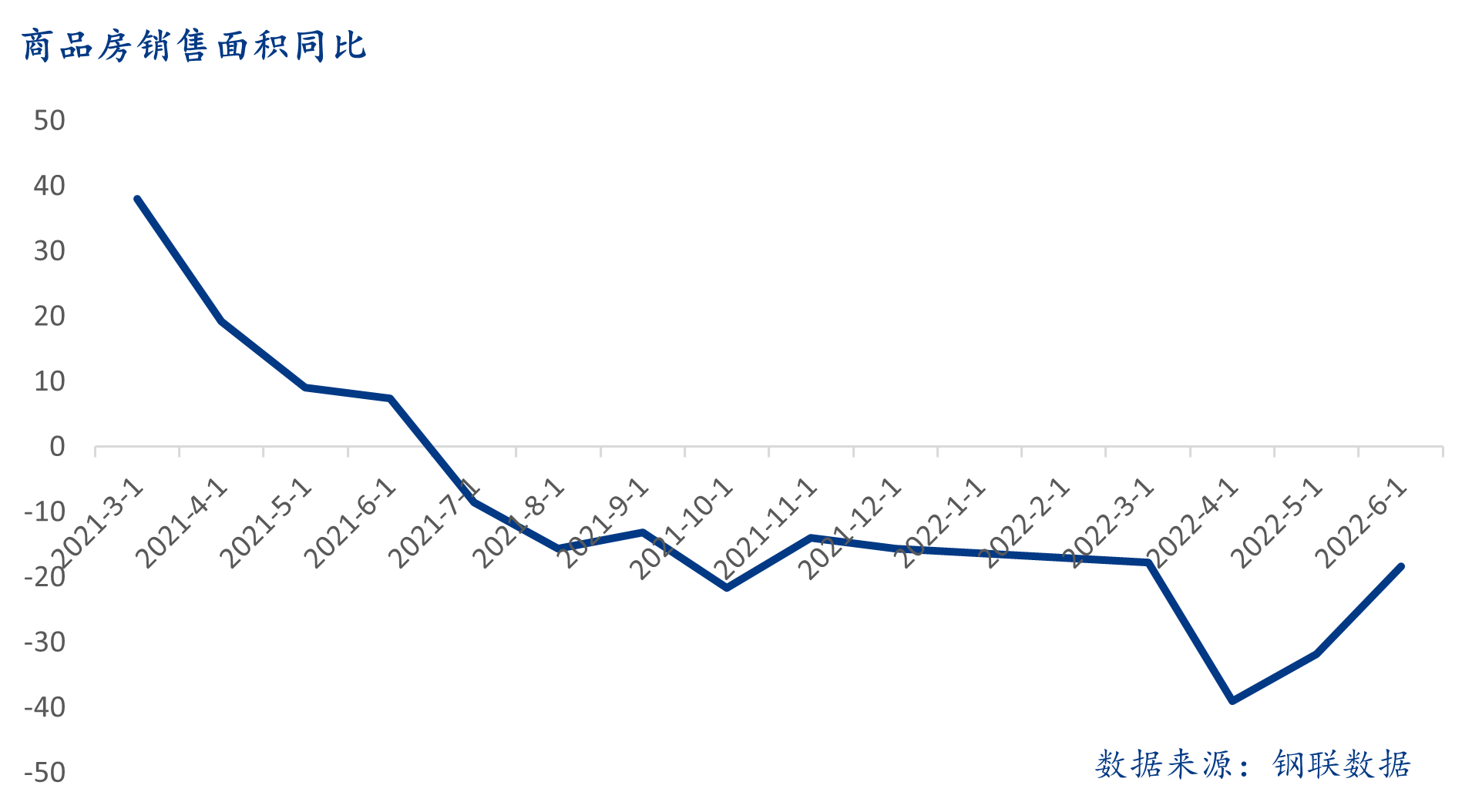

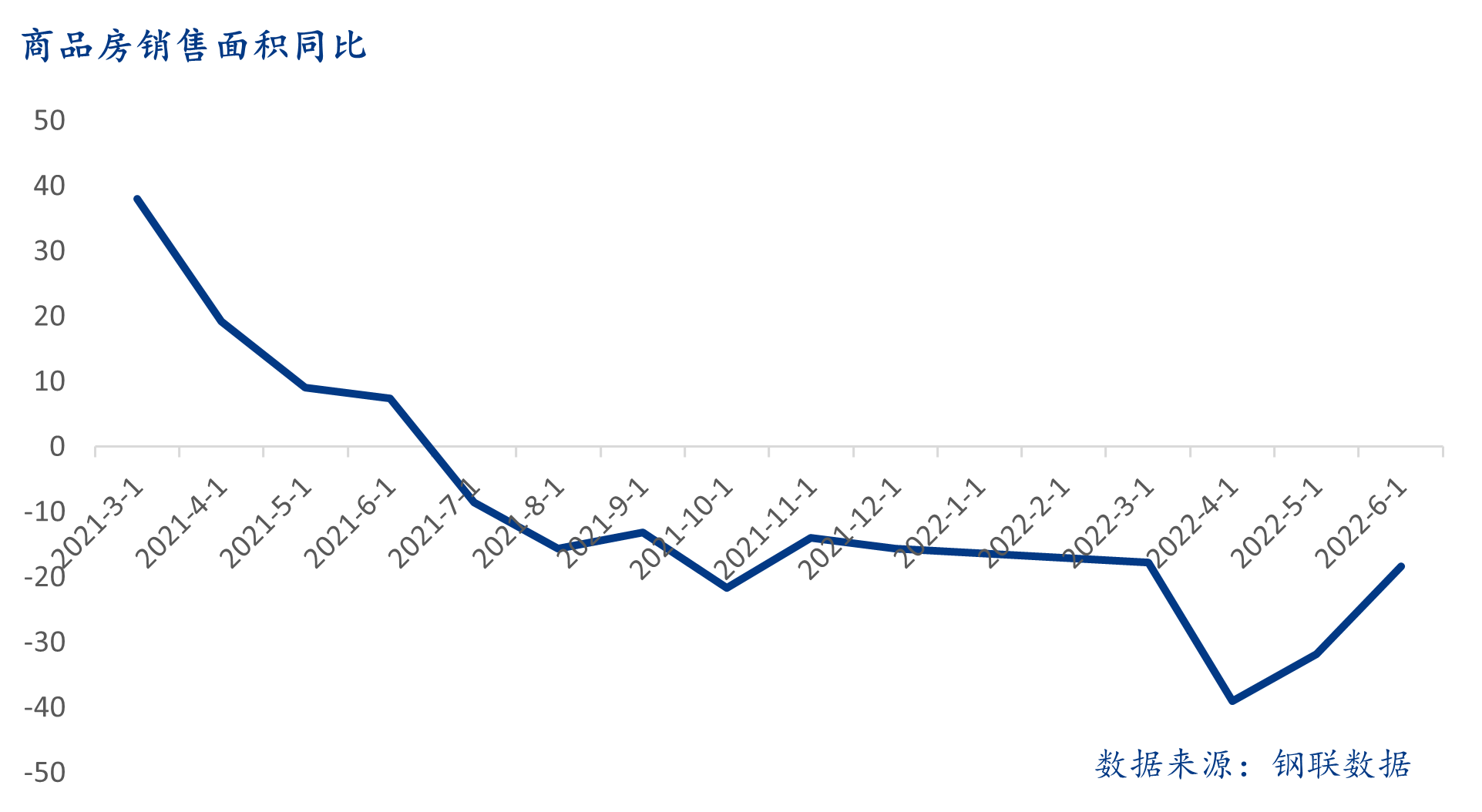

2021年下半年,随着金融在房地产供给端与需求端同时缩紧,地产基本面恶化。从6月份开始销售面积同比数据迅速回落,7月份开始跌破0值,此后便长期处于低位。期间地产基本面的恶化也曾促使地方政府在政策上有所放松,从金融端到各地的宽松政策陆续出台,2021年底地产市场出现筑底复苏的迹象,到今年1、2月份,市场回暖,房地产超额收益出现明显反弹。但随后的3、4月份受到疫情影响,销售情况出现明显下滑,直到后期疫情好转叠加利好政策释放,5月触底,6月份销售情况才出现边际改善。

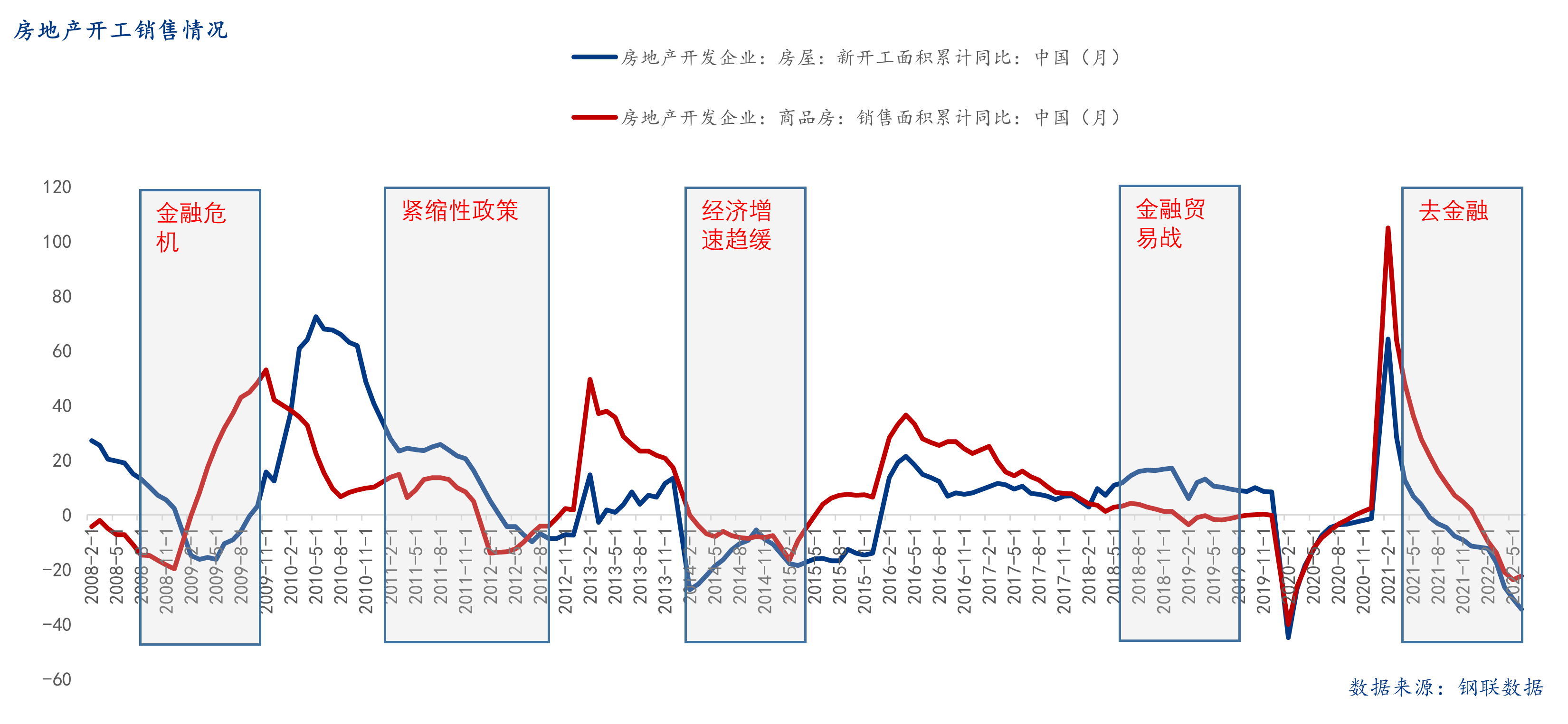

一般来说,地产行业开发流程包含了土地获取、开发建设、房产销售三个阶段。而当行业告别牛市,呈现萧条危机时,以销定产往往成为房企普遍的策略。销售作为整个房地产开发链的领先指标,只有当销售市场转好,房企才能拥有足够的销售回款用于拿地,开工复工。从过去十多年的房地产行业变化走势中可以清晰看出这一规律。

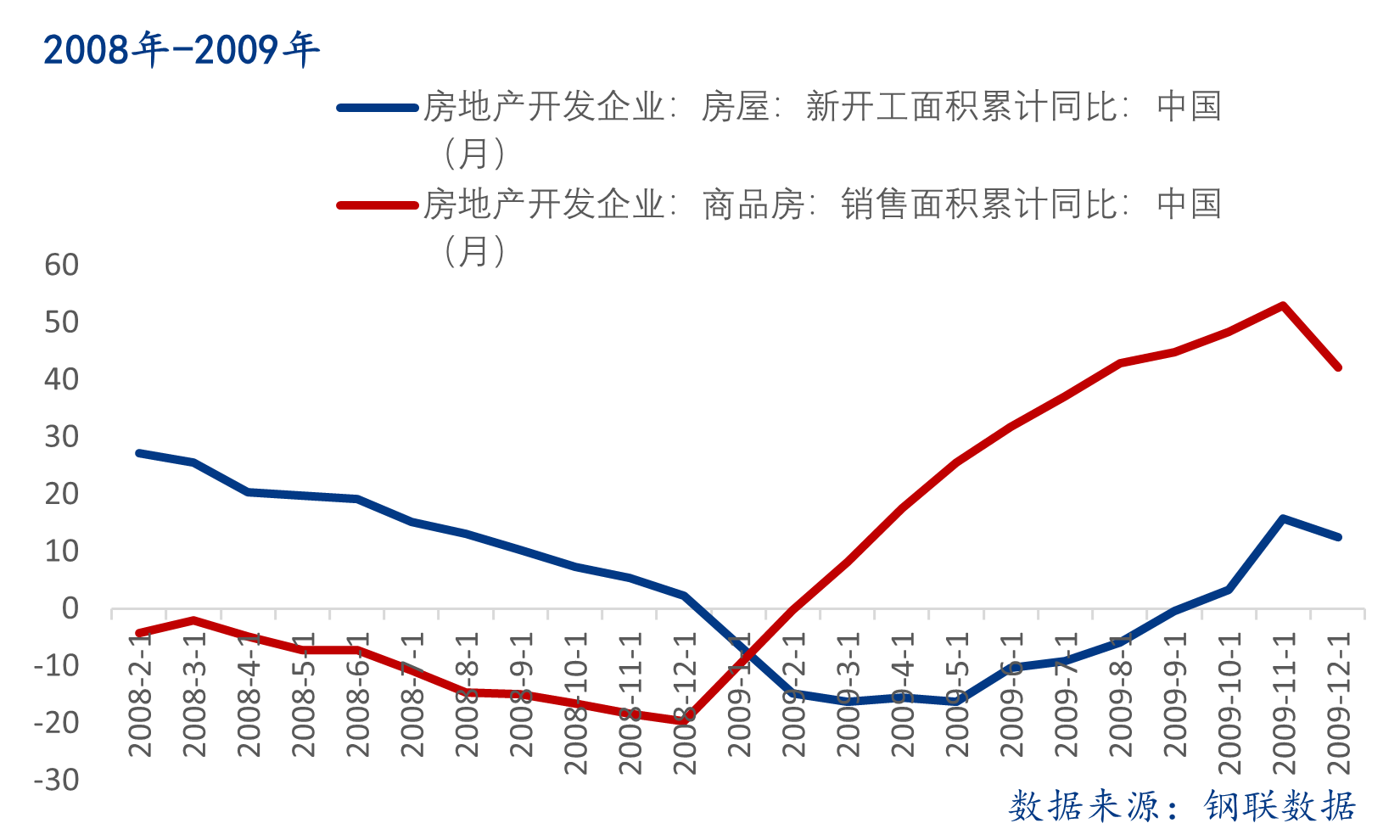

如果将房地产开工情况与销售情况拉出进行对比,我们可以发现两条曲线走势高度相似并且在一些特殊时间段存在相近的特点。首先是2008年,受到国际金融危机的影响,商品房销售增速连续多月下滑,年底便开始负增长。在四万亿投资计划以及需求端刺激下,2008年12月销售面积累计同比降幅缩小,等到2009年5月新开工面积累计同比降幅也开始缩小;

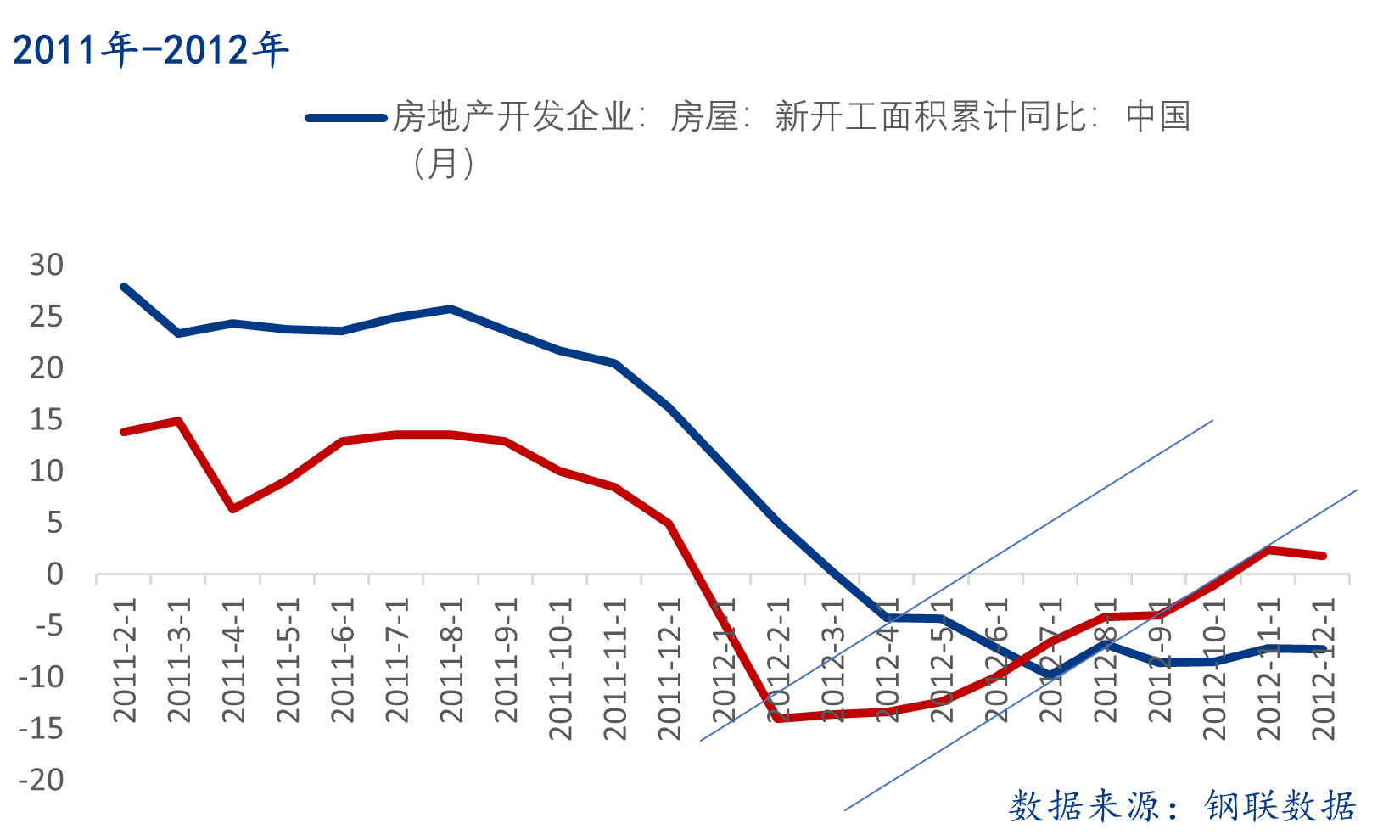

2011年受到限购令、利率调整、首付提高、房产税试点等一系列调控政策的影响,地产行业惨淡,土地流拍增加。后期随着多次降准以及地方宽松政策出台, 2012年2月销售面积累计同比降幅缩小,2012年7月新开工面积累计同比降幅缩小;

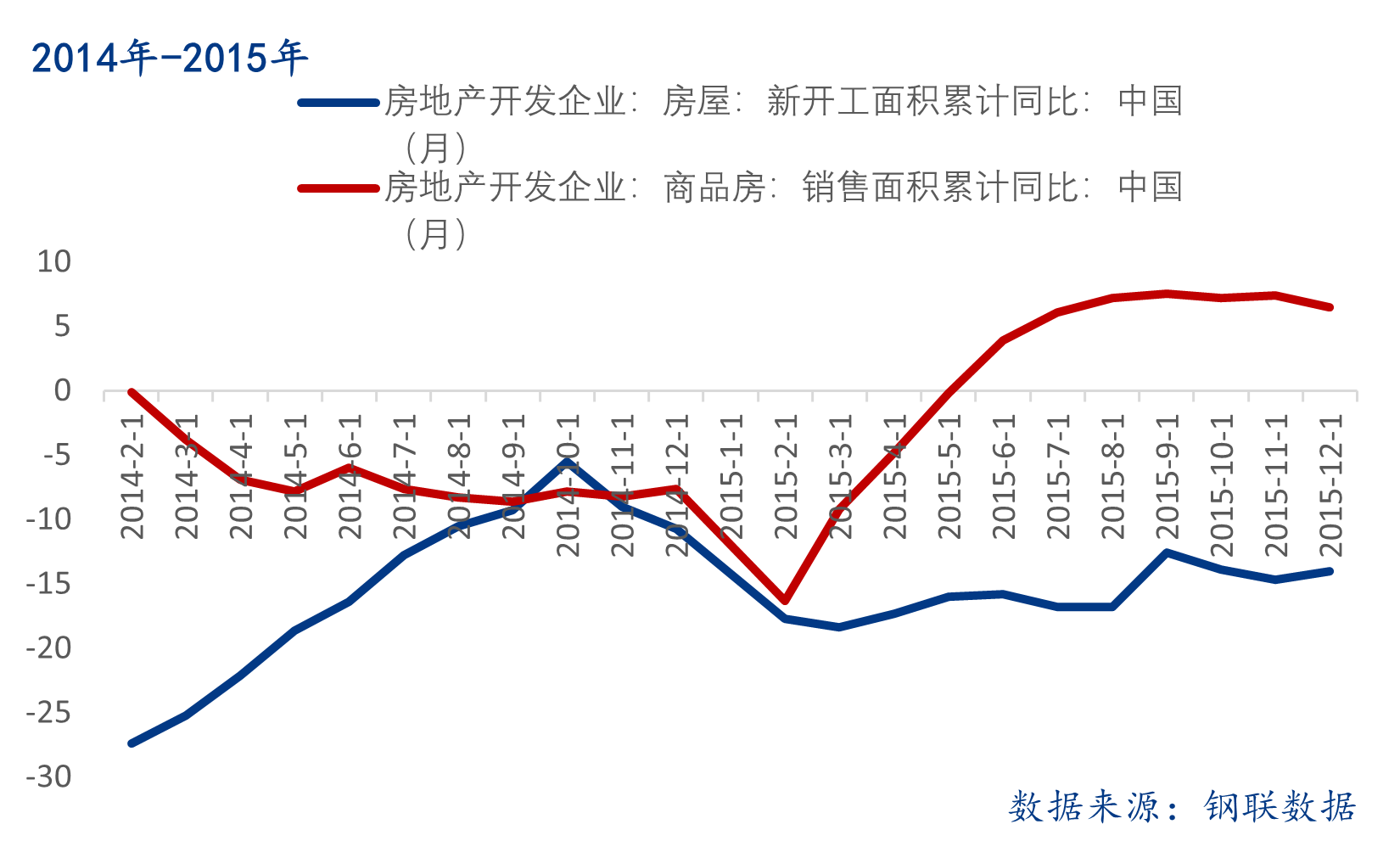

2014年中国宏观经济面临下行压力,房地产市场受此前宏观政策调控影响,面临高库存风险。为缓解库存压力,央行下调贷款及存款准备金率,多地限购松绑,棚改货币化安置比例同步上升,2015年2月销售面积累计同比降幅缩小,2015年8月新开工面积累计同比降幅缩小。通过这几个具有代表性的时间段可以看出,当房地产资金链出现好转后,再传导至新增开工面积,或将滞后5-6个月,而只有新增开工面积恢复,房建用钢需求才会出现显著提高。

二、6月或将成为地产销售拐点

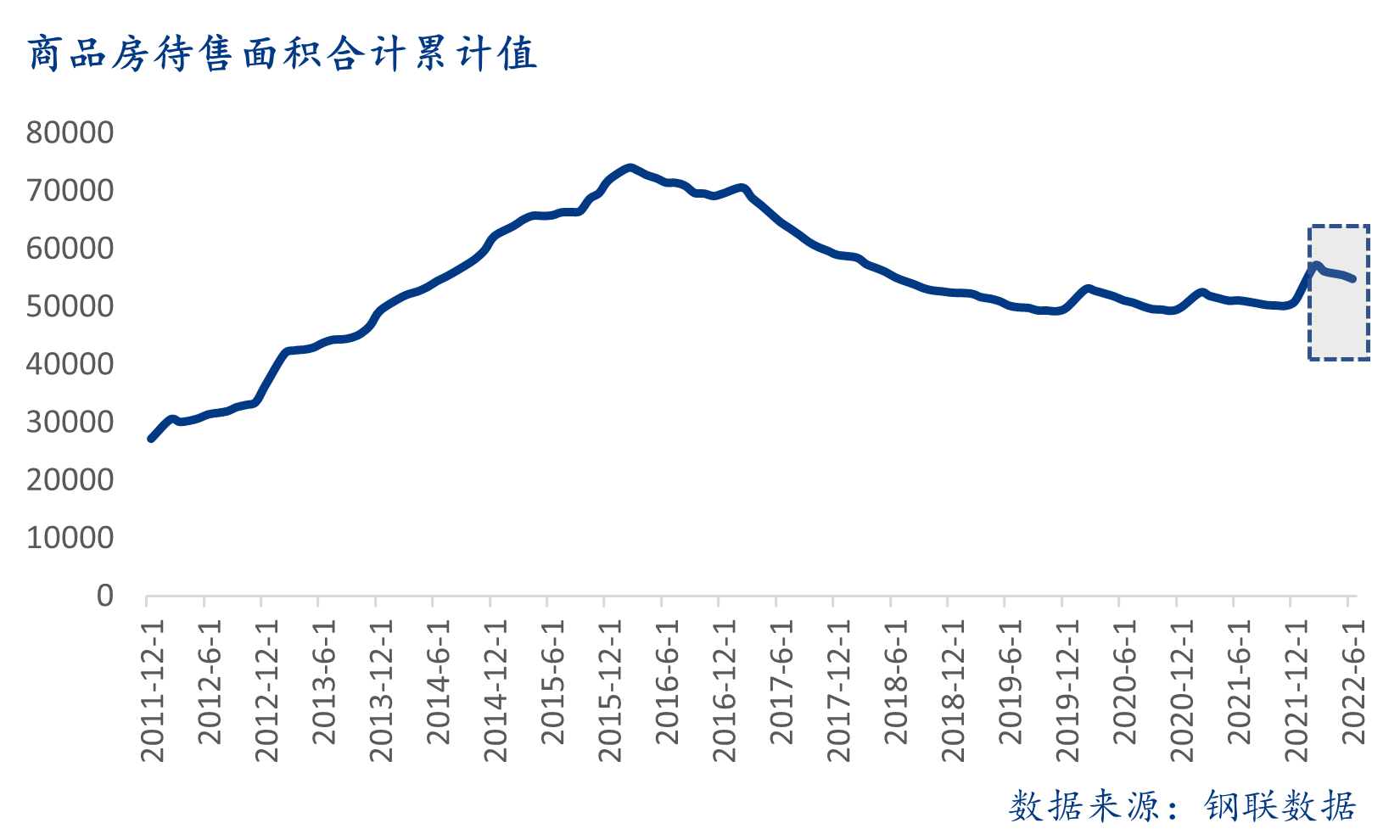

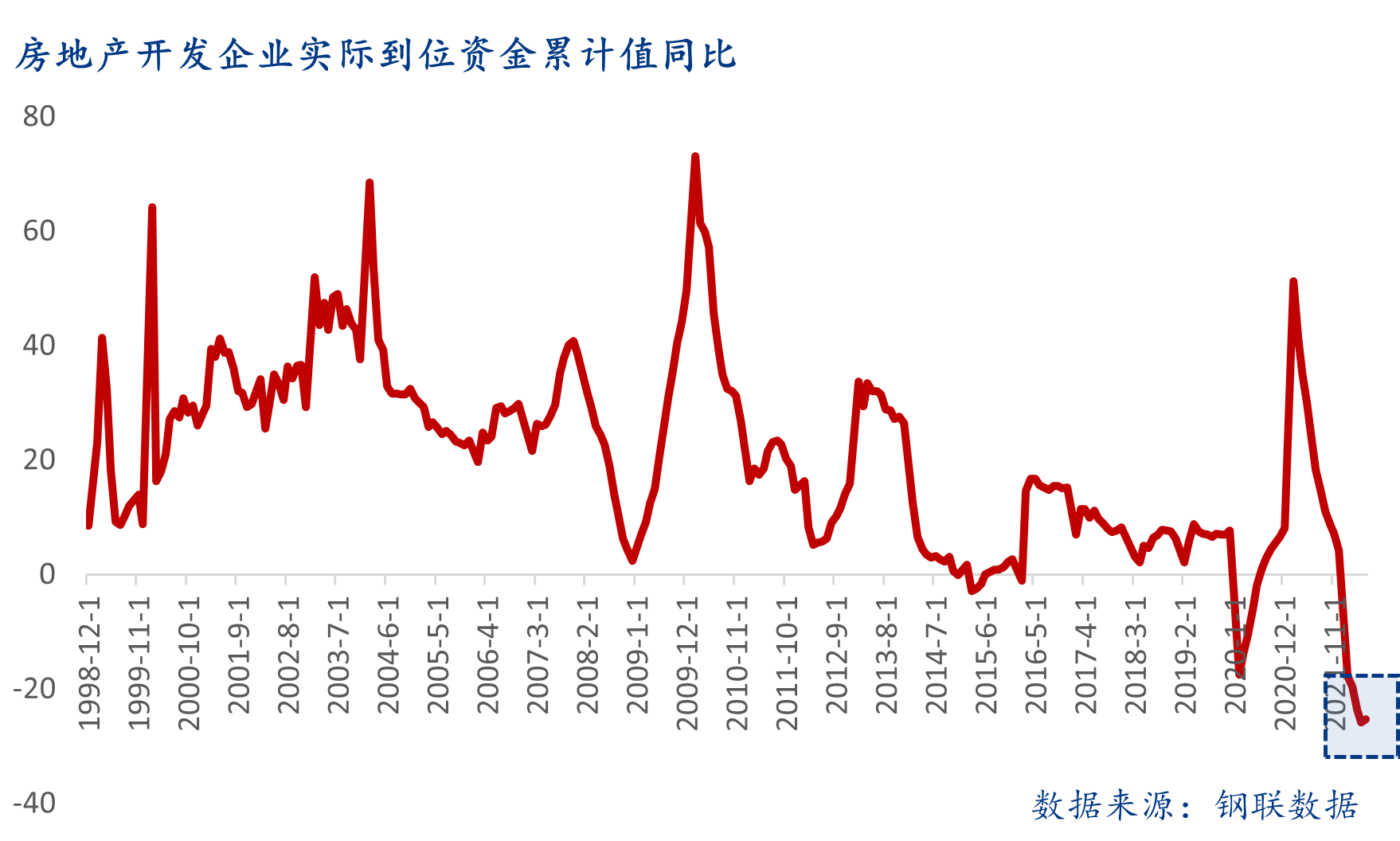

今年6月份,商品房待售面积54784万平方米,同比增长7.3%。其中,住宅待售面积增长13.5%,销售数据有所回暖,商品房库存开始下降。而从房地产开发企业资金到位的情况来看,累计增速的降幅也开始收窄,拿地情况也有所好转。若以此作为房地产销售情况触底反弹节点,预计第四季度初新增开工面积同比降迎来拐点;而若是考虑到7月份发生的断供事件可能会对房市产生的影响,该拐点还将延后。

总而言之,尽管二季度以来,地产方面的宏观利好政策不断,加上近期各地“保交楼”政策出台,有助于情绪恢复,但实际效果还需要时间验证。另外,即便新增开工拐点如期到来,短时间内新增开工面积同比减少的大趋势恐怕难以扭转,地产行业用钢也难以恢复到前期水平。