【专题报告】黄金的思考(三):加息暂停的意义

正文共4014字,阅读时间约5分钟

临时加一篇最近行情的交易思考,本来打算放这篇讲的美元信用受冲击问题放在后面文章再去说。

我们在去做基本面分析的时候,一般会有两种思路,预判驱动提前押注,识别驱动显著性事后跟随。

所谓预判驱动提前押注,就是根据眼下的线索,推演出接下来可能会发生什么明显影响资产的事或逻辑,然后在其尚未发生的时候左侧去押注。

以宏观为例,通胀的各类领先指标都在指向美国的通胀在快速下行,那么这次通胀数据低于预期的概率更大,所以通胀数据即将公布之前去做多黄金;以行业为例,竣工需求可能比市场预期的要好很多,玻璃的去库可能会持续超预期,所以在玻璃刚开始去库的时候就做多玻璃。

这种思路的难点在于需要做到超出市场绝大部分人的分析水平,不然没啥确定性,行业驱动研究可能还行,可以通过行业人脉经营、行业数据深度挖掘建立起来博弈优势。

宏观研究就很麻烦,大部分时候指望去领先于市场做出某些精准的宏观驱动预测,我感觉是十分困难的,确定性非常低。除非上面有人,不然基于的都是公开的数据做出的判断,不仅很难获取超额收益,还很容易成为反指。

比如,美国几月份会衰退?到底是硬着陆、软衰退还是不着陆?1月份大家觉得美国会软着陆,2月份觉得不着陆,3月份觉得硬着陆,现在市场主流预期又开始往软着陆的方向去了。

我感觉,这种预测对交易的指导意义不大,确定性太低了,这个世界上最懂联储货币政策以及美国经济的应该是联储他自己吧,今年在本次FOMC之前鲍威尔讲话对于利率路径的指引基本都是反指,这次会后市场也没买单联储还有两次加息的态度。

对于我们做杠杆交易的来说,确定性要比赔率更重要,确定性越高,意味着仓位能放的越大,低确定性高赔率的机会,是没法下重仓的,只能当个彩票买。

宏观研究与其去做这种精准预测,我感觉倒不如去采取第二种思路,识别驱动的显著性,事后追随更合适;宏观驱动的好处在于,很多时候价格不会两天就给你Price in了,延续性超强。

比如20年5月份,无限QE已经是个人尽皆知的驱动,去追涨铜仍然来得及;22年12月份已经明确了reopen再去追涨中国资产也没问题。

这两种思路其实对个人的主观研究水平要求很高,本质上是在寻找市场的Alpha收益。

孙子兵法里有句话,叫求之于势,不责于人。寻求预判驱动or识别驱动显著性的方法,其实就属于“责于人”。

实际上,我们还可以“求之于势”,来为我们观点的确定性进行加成;我们平常说的周期,就可以作为这个势来用。

具体来看,我们先预设确定性的周期规律A,然后观察事实B,在B出现后,利用预设的确定性规律A,推导出之后C的出现,并押注之。

比如:

Ø 确定性规律A:联储货币政策周期总是循环往复,有加息就会有降息;

Ø 事实B:现在开始加息了;

Ø 推演C:未来一定会降息;

再比如:

Ø 确定性规律A:经济周期总是循环往复,繁荣-衰退-萧条-复苏,不断更替;

Ø 事实B:现在经济一片萧条;

Ø 推演C:未来一定会有复苏和繁荣;

交易这种机会的好处是在于,因为预设了一个确定性的规律-周期,如果相信周期的存在,那么逻辑的确定性自然极高。(不信周期,那就没辙了)

确定性,关系着仓位。

这种做法缺点是择时,加息过后确实一定会降息,但如果去年3月联储刚开始加息就去在黄金上交易降息,那过程会很煎熬。

萧条之后一定会有复苏和繁荣,但如果看到中国去年底的萧条立马就去在A股上做繁荣,现在恐怕也不好过。

如果不加杠杆,且资金来源没有约束,那对择时的要求就无所谓了,只“求之于势即可”,完全可以在周期底部定投某类资产,只要相信周期客观存在,且逆着人性坚持定投完整个周期,大概率是能赚钱的,比如现在的A股。

如果要加杠杆,想收益更大,那还得“责于人”,得想办法解决这个择时的问题,得选择一个好的事实B,保证在事实B出现后,在有限的时间尺度内,有限的价格波动内,大概率会发生C,这样才好制定交易策略。

对黄金来说,最理想的事实B肯定是联储承认是最后一次加息了,但以联储这次压通胀的决心来看,除非是通胀已经接近2了,不然他是不会轻易去承认加息暂停就是加息结束的。

退而求其次的话,在利率很高的时候出现加息暂停,我感觉也是一个还不错的事实B。

选择加息暂停这一驱动作为事实B,既包含了我的预判,也包含了我对其显著性的识别。

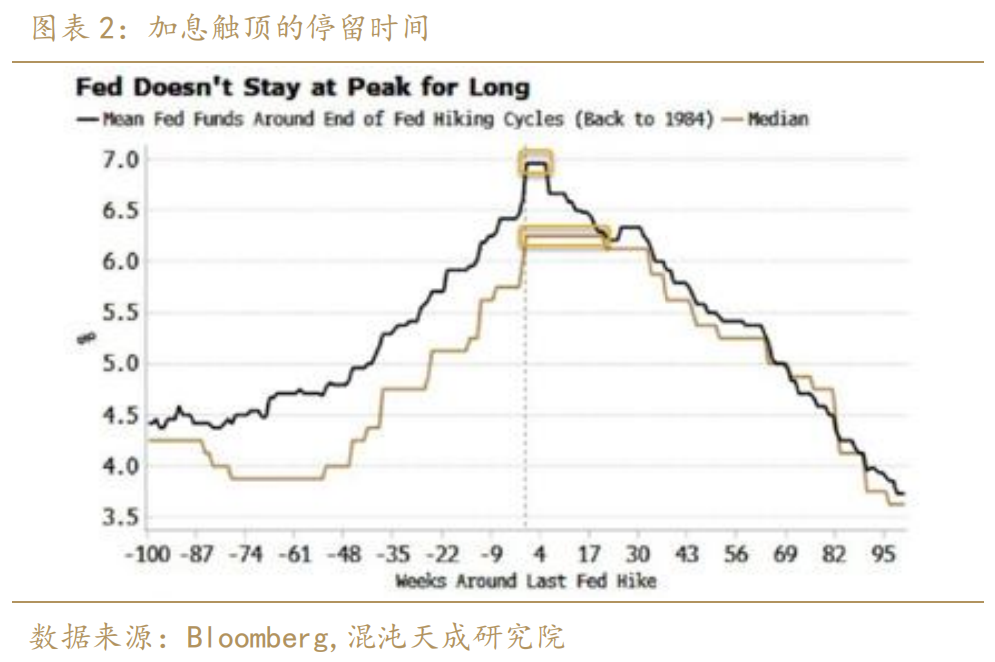

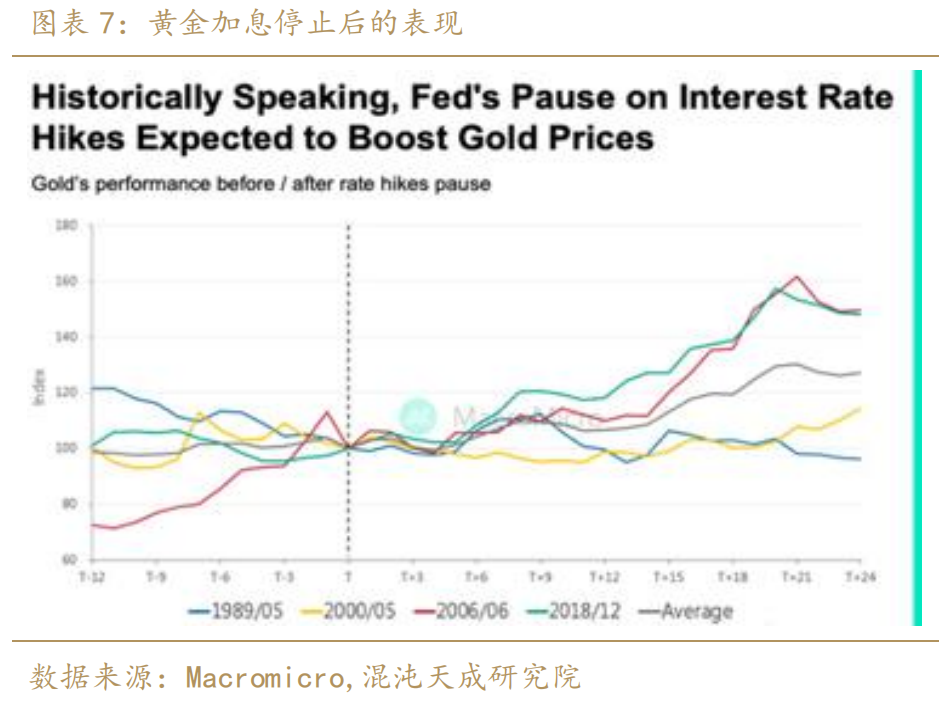

先看历史经验,过去四十年来的多轮政策周期里,加息结束到降息都不会太远,中位数时间是在3-4个月左右,这次加的这么急,加的这么高,全球协同这么强,历史经验确定性应该更高才对吧。

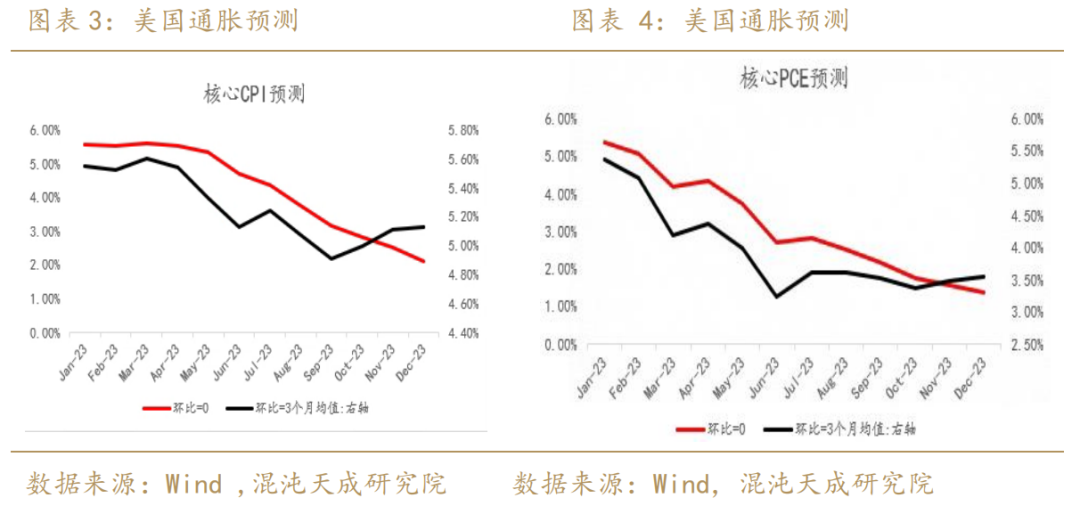

看这次周期,跟以往比确实有一些例外,通胀的各种预测,在3个月尺度上都还在3附近,不出危机联储大概率会坚持不降息,甚至可能会再加个1-2次。尤其是年底可能还有因为基数效应下降带来的核心通胀反弹风险。

不过当前利率已经进入到限制性区域,即便这个暂停后面还有加息,只要不是通胀持续大幅走高,离利率终点也不会太远。

站在半年的尺度上,明年初cpi接近2,即便那个时候核心通胀还较高,联储开始嘴软的确定性都会高很多, 鲍威尔在FOMC之后的讲话里也说了,通胀只要下来即便没有到2%,也不妨碍小幅度下调政策利率以调整短端的实际利率水平。

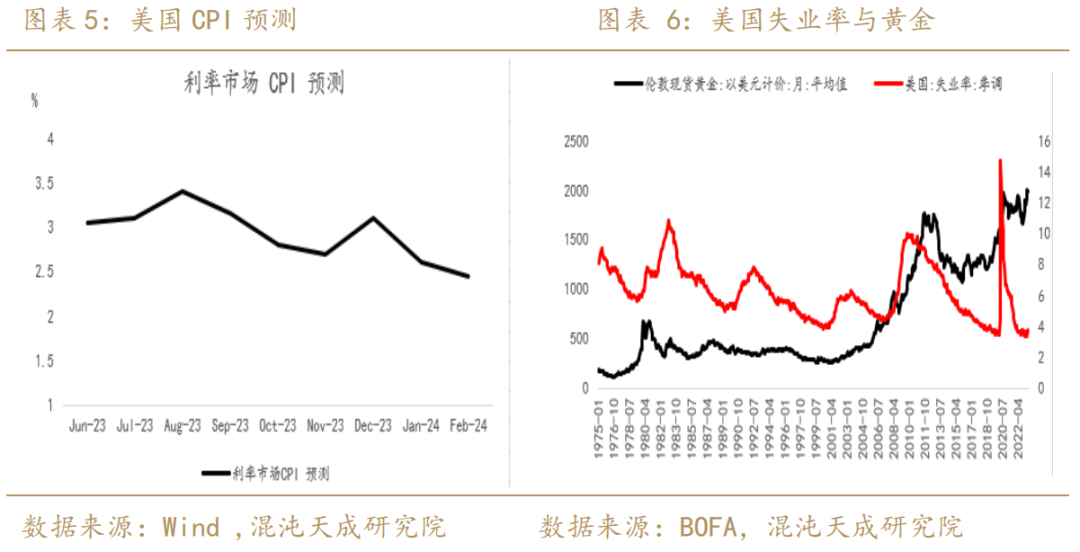

尤其是失业率似乎也呈现出可能见底的情况下,在美国失业率见底的时候去多黄金,除了79年,基本都能赚钱。

而如我们前一篇文章提及的,黄金关键价位的突破一般对应着联储货币政策端的显著变动,如果届时联储放风确认货币政策即将考虑转向的话,黄金应该就能突破历史新高。

当然,如果在此之前再来一轮危机的话,那就不需要等半年多的时间了,而历史经验,加息结束到降息之间是最容易出黑天鹅的时候。

所以,在加息暂停后的两三个月内,找机会买贵金属,去押注之后半年内降息预期的兑现,目前看仍然是一个较为确定性的方向。

有了确定性的方向,我们来去看点位。

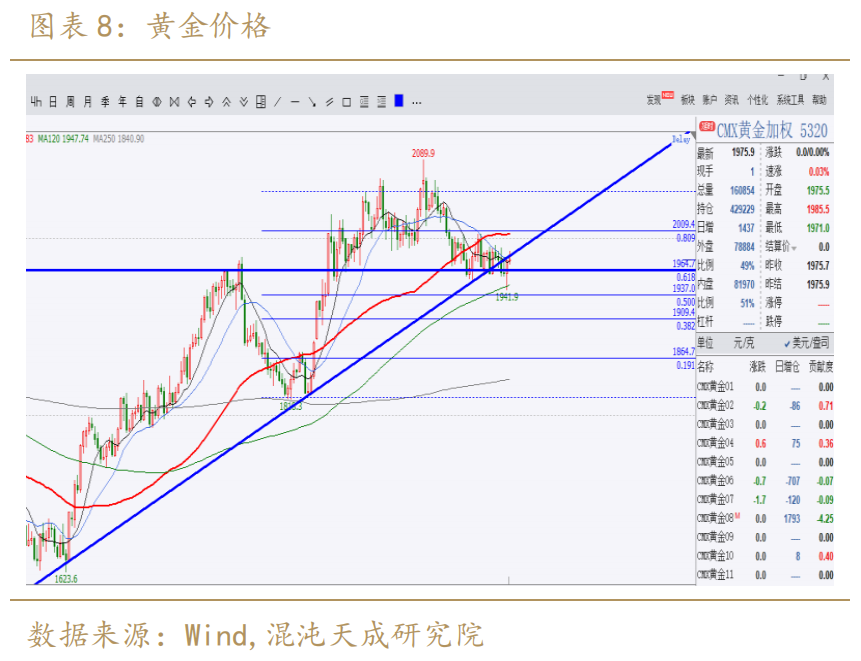

技术分析上的支撑阻力位有多种度量方法,有些人用均线,有些人用横向或者斜向切线,有些人用黄金分割。

每种都有点效,但每种又都有局限性,原则上点位是资金博弈出来的,是资金打出来的共识,越多人认可的点位,有效性最高,显然,这些不同度量方法共振的地方,认可的人最多,效果会最好。

1960这个位置,就是一个典型的横向切线、斜向切线和黄金分割共振的点位,有一定可能就是本轮黄金调整的低点。

往下看,1820那个位置,是2月份市场开始预期美国经济软着陆甚至不着陆的时候,发生了银行业危机后,经济的脆弱性要比那个时候高也有一定市场共识,我感觉这也是为何即便联储相较3月全面上调了经济预期和政策利率预期,但市场的利率路径没怎么跟的原因。

这个位置我倾向于有较大概率是本轮黄金调整低点。

再往下看1620那个位置,那个位置对应着通胀持续走高,连续多次75bp加息压通胀的环境,除非接下来不仅是核心通胀居高不下联储迟迟不愿降息,还得是整体通胀再度大幅持续上扬,导致联储需要继续大幅加息,否则触及的概率会是极小。

做个模糊估计的话,这笔左侧布局的做多交易,1960有0.3的概率是调整低点,1820是0.6,1620是0.9。

目标价位用区间突破去测量的话,20年8月份以来快3年的震荡中枢,突破之后走一个1倍以上延申是正常的,那也得是2300以上了。

这样,胜率,赔率都有了,可以据此制定交易策略了。

如果不想去思考这些复杂的东西,只做右侧交易的话,也简单,高利率容易出事,加息停止到降息之间容易出事,现在处于两个历史经验buff叠加的状态,那么之后只要有危机苗头出现,别管危机是否能兑现,都将其当作是一个显著性驱动来交易,大不了跌回来止损就是了。