【有色早评】镍的过剩格局不改,但供给释放有所放缓

有色早评 | 2023年12月7日

品种:铜、铝、锌、镍、不锈钢

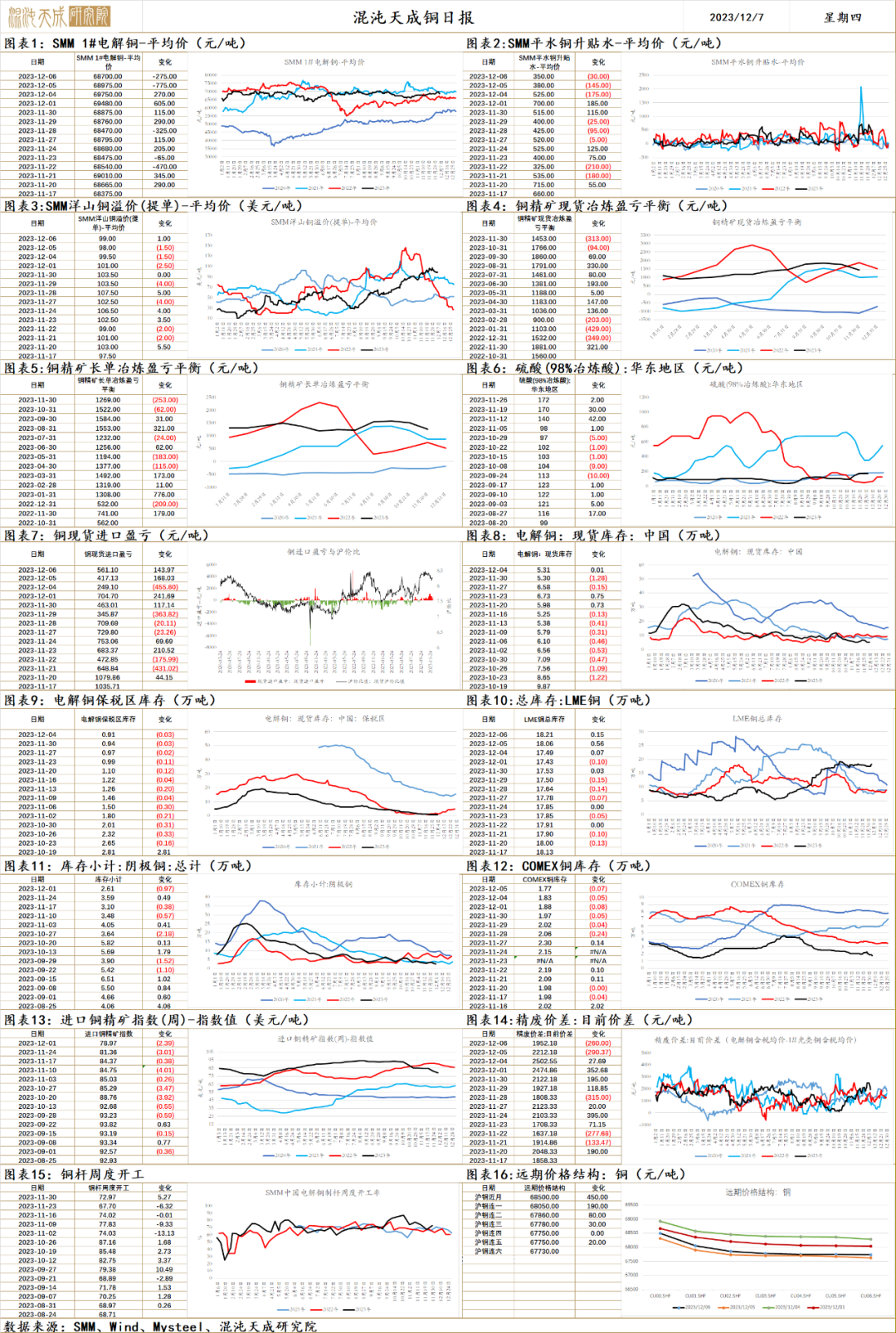

铜

铜 2023.12.7

一、市场观点

国内宏观最近处于相对偏悲观期,主要是前期的政策落地效果有限,整体经济走势这几个月全面偏弱,叠加对ZY经济会议的悲观预期,国内相关的工业品最近走势偏差;海外最近是宽松交易略带点衰退的意思,美国全面不及预期的经济数据叠加联储偏软的表态,使得市场对明年的降息前景非常乐观。铜因为有一些供应端的扰动,这种环境走势相对偏强,铝就很差了。

国内这边我对接下来的政策预期仍然乐观,政策显然已经进入右侧了,这个时候大概率不会出来一些紧缩性的政策表态,反而可能因为最近不及预期的数据继续做出高调提振经济增长的观点,海外这边目前宽松交易大于衰退交易,还没看到显著的衰退风险,这种局面对金属难以构成大的利空,所以我觉得铜的反弹可能还会继续,起码我要看到拥挤的海外投机空头砍仓为止。

二、消息与数据

1、【Antofagasta工会开始调解以避免罢工】外媒12月5日消息,在合同谈判失败后,智利铜矿公司Antofagasta和其Centinela铜矿的工人周二开始了政府调解程序,这是工会罢工前的最后手段。上个月,由Centinela工会代表的近400名员工以压倒性多数拒绝了Antofagasta的合同提案,导致该公司要求智利政府进行调解。调解过程将持续5天,但如果双方同意,可以再延长5天。工会领导人Luis Redlich表示,工会正在寻求弥补与生产挂钩的奖金减少,并改善工作条件。2022年Centinella矿铜产量为247600吨。(上海金属网编译)

2、【2023年11月国内再生铜杆产能利用率环比增6.13%(旧样本口径)】据调研国内37家再生铜杆样本企业,总涉及产能427万吨,2023年11月国内再生铜杆产能利用率为35.19%,环比增6.13%,同比降13.73%;11月国内再生铜杆产量为12.35万吨,环比增17.17%,同比降13.73%。据调研样本企业生产计划,12月国内再生铜杆产能利用率为30.66%,环比降4.53%,同比降17.93%;12月国内再生铜杆产量为11.12万吨,环比降9.96%,同比降17.93%。(Mysteel)

3、【2023年11月国内精铜杆产量环比减少2.83%(新样本口径)】据调研国内61家精铜杆样本企业,总涉及产能1414.5万吨,2023年11月国内精铜杆产量为81.65万吨,环比减少2.83%;2023年11月国内精铜杆产能利用率为70.23%,环比提升0.28%,同比提升6.38%。据调研样本企业生产计划,12月精铜杆产量为76.49万吨,环比减少6.32%;12月精铜杆企业产能利用率为63.67%,环比下降6.56%,同比提升3.39%。(Mysteel)

4、【五省份部分地方获偿还拖欠款再融资债券额度 资金拨付进度有快有慢】 据21财经,截至12月5日,特殊再融资债券发行规模已达1.37万亿,其中有一部分将用于偿还拖欠款。据记者不完全统计,目前多个地方的预算调整报告披露了当地获得偿还拖欠款的特殊再融资债券额度,涉及贵州、云南、重庆、甘肃、内蒙古五省份。考虑到很多地方未披露预算调整报告,用于偿还拖欠款的再融资债券额度应不低。(来自华尔街见闻APP)

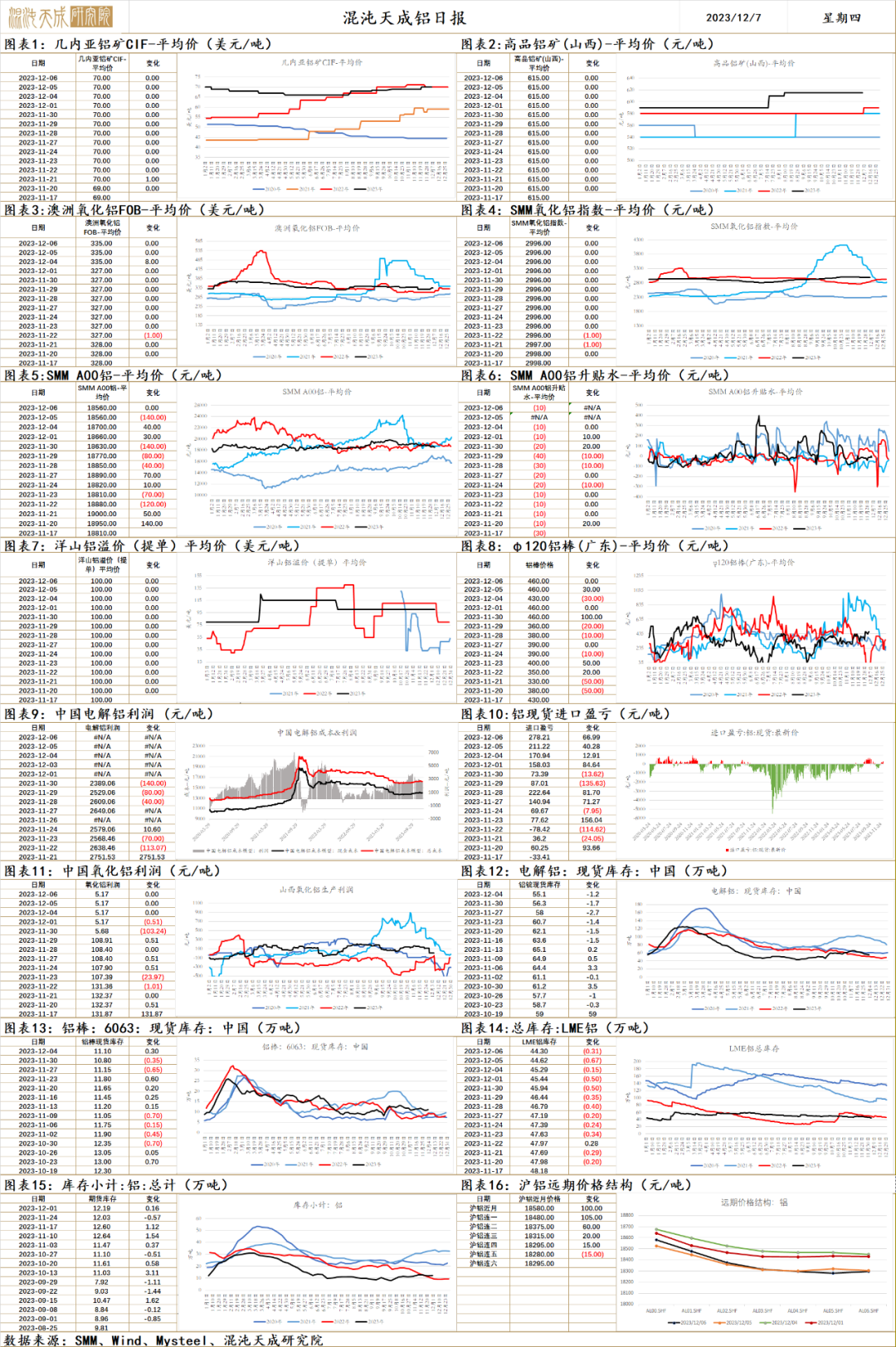

铝

铝 2023.12.7

一、市场观点

国内利好政策不断释放,刺激内需的导向明确,但经济数据未有明显好转,市场对于政策的有效性产生悲观的预期。美国11月ADP就业人数录得10.3万人,市场预期为13万人,为连续第四个月不及预期,美联储降息预期进一步升温。

供给端,据百川盈孚数据,云南电解铝减产执行完毕,减产规模112.5万吨。白音华达产中,整体供给收缩约2%。进口窗口开启,供给压力边际增强。

需求端,下游开工率环比小幅下行,需求恢复缓慢。我国帮扶房地产解决融资问题的政策导向十分明确,各城市也在积极出台促进买房需求的利好政策,拉动用铝需求,维持国内需求向好预期不变,但等待的时间周期要拉的更长。

原料端,氧化铝、煤价平稳运行,电解铝完全成本约16000元/吨,目前理论利润约2450元/吨,仍处高位。铝锭+铝棒库存继续去库,但去库速度放缓。

整体来看,国内需求向好预期不变,但暂时还没看到经济数据的改善,微观的下游开工率也没有起色。随着进口窗口的逐步开启,供给压力边际增强,短期驱动不足,区间震荡为主,关注后续需求表现。

二、消息面

1.【ADP新增就业人数连续第四个月不及预期】美国11月ADP就业人数录得10.3万人,市场预期为13万人,为连续第四个月不及预期。(金十数据)

2.【上期所:调整期货公司会员限仓比例】结合2023年度各期货公司会员在合规经营以及对交易所工作的支持与配合等方面的综合表现,我所决定调整相关期货公司会员的限仓比例。55家《2023年期货公司分类结果》A类期货公司的会员限仓比例为35%。3家自A类调整至B类及以下的期货公司的会员限仓比例,自35%恢复至25%。自2024年1月1日开始实施,截止时间我所将另行通知。(上海期货交易所)

3.【力拓以7亿美元完成对Matalco 50%股权的收购】力拓(Rio Tinto)以7亿美元完成了对该地区最大的再生铝生产商Giampaolo Group旗下Matalco公司50%股权的收购。力拓在12月1日的一份声明中表示,此次收购将使力拓能够销售全套铝产品,包括用水电生产的低碳原铝和一系列再生铝产品。根据声明,力拓将在美国销售Matalco产品并扩大其铝业务,在运输、建筑和包装行业的推动下,预计从2022年到2032年,美国对再生铝的需求将增长70%以上。Matalco将继续运营合资企业在美国的6家工厂和在加拿大的1家工厂,合并后的再生铝产能约为90万吨/年。(安泰科)

4.【力拓预计2024年氧化铝产量760-790万吨】力拓:预计2024年氧化铝产量760万至790万吨,预计2024年铝产量320万至340万吨。预计2024年铝土矿产量5,300万至5,600万吨。(金十数据)

5.【2023年12月全球(除中国)氧化铝-电解铝月度供需平衡对比预测】据统计,全球(除中国)12月份冶金级氧化铝产量约为508万吨,而进出口氧化铝方面保守估计,预计12月海外输送至中国氧化铝总量约为19.2万吨,从中国输送至海外氧化铝总量约为12万吨,流向非铝领域17万吨;电解铝产量约为245万吨,按照吨铝氧化铝单耗1.93吨计算,预计12月全球(除中国)氧化铝供应富余10.95万吨,供应略显过剩。(百川盈孚)

6.【乘联会:初步统计11月乘用车市场零售206.2万辆 同比增长25%】乘联会初步统计,11月乘用车市场零售206.2万辆,同比增长25%,环比增长1%;新能源车市场零售78.3万辆,同比增长30%,环比增长2%。(乘联会)

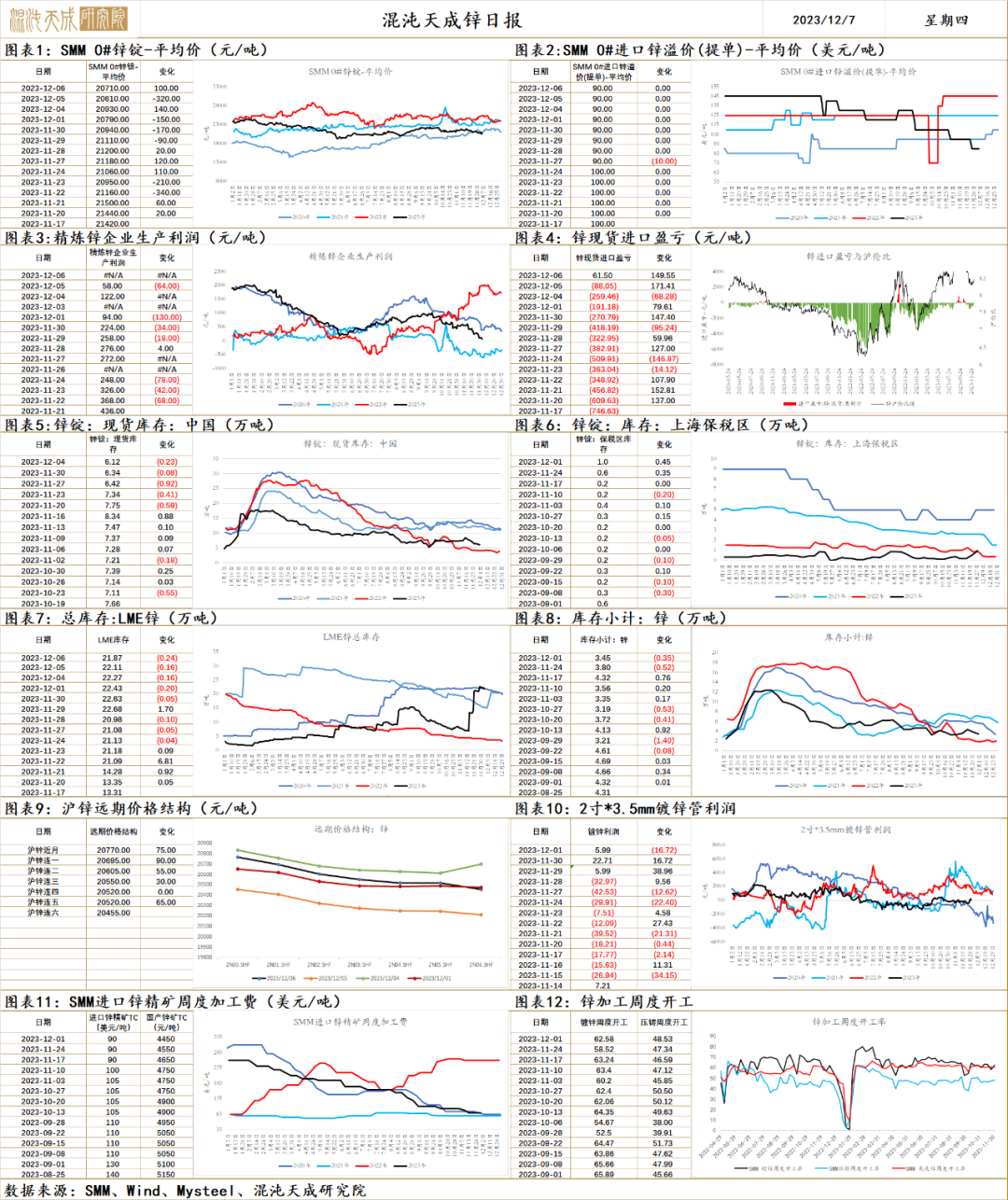

锌

锌 2023.12.7

一、市场观点

国内利好政策不断释放,刺激内需的导向明确,但经济数据未有明显好转,市场对于政策的有效性产生悲观的预期。美国11月ADP就业人数录得10.3万人,市场预期为13万人,为连续第四个月不及预期,美联储降息预期进一步升温。

供给端,海外矿端减产导致原料供应收紧,加强了锌的底部支撑。现货小幅上行100元/吨,现货交投偏紧,10月冶炼厂开工率95%,处于历史高位,随着加工费的不断下行,供给压力边际缓解。

需求端,我国帮扶房地产、促进新能源汽车消费的政策导向十分明确,拉动用锌需求,国内维持需求向好预期不变,但等待的时间周期要拉的更长。库存同期偏低位继续下行,低库存支撑锌价逻辑仍存。

总体来看 ,供给压力边际缓解,下游开工环比上行,进口窗口未打开,国内库存低位下行,锌价底部支撑加强,现货交投偏紧,升水走扩,短期偏强震荡。

二、消息面

1.【i-80 Gold:Ruby Hill地区矿山的获得喜人的钻探成果】外媒12月5日消息,i-80 Gold周一表示,已在Ruby Hill地产的Blackjack区发现了高品位多金属矿化,报告了迄今为止对前景的最佳的钻探结果。iRH23-42A钻孔回采深度为116.3米,锌含量为10.1%,金含量为每吨0.3克,这表明内华达州尤里卡县这一著名矿区的资源扩张潜力。i-80 Gold首席地质学家Tyler Hill在新闻稿中表示,i-80 Gold的钻探将在2024年上半年继续,以支持计划中的资源声明。(上海金属网编译)

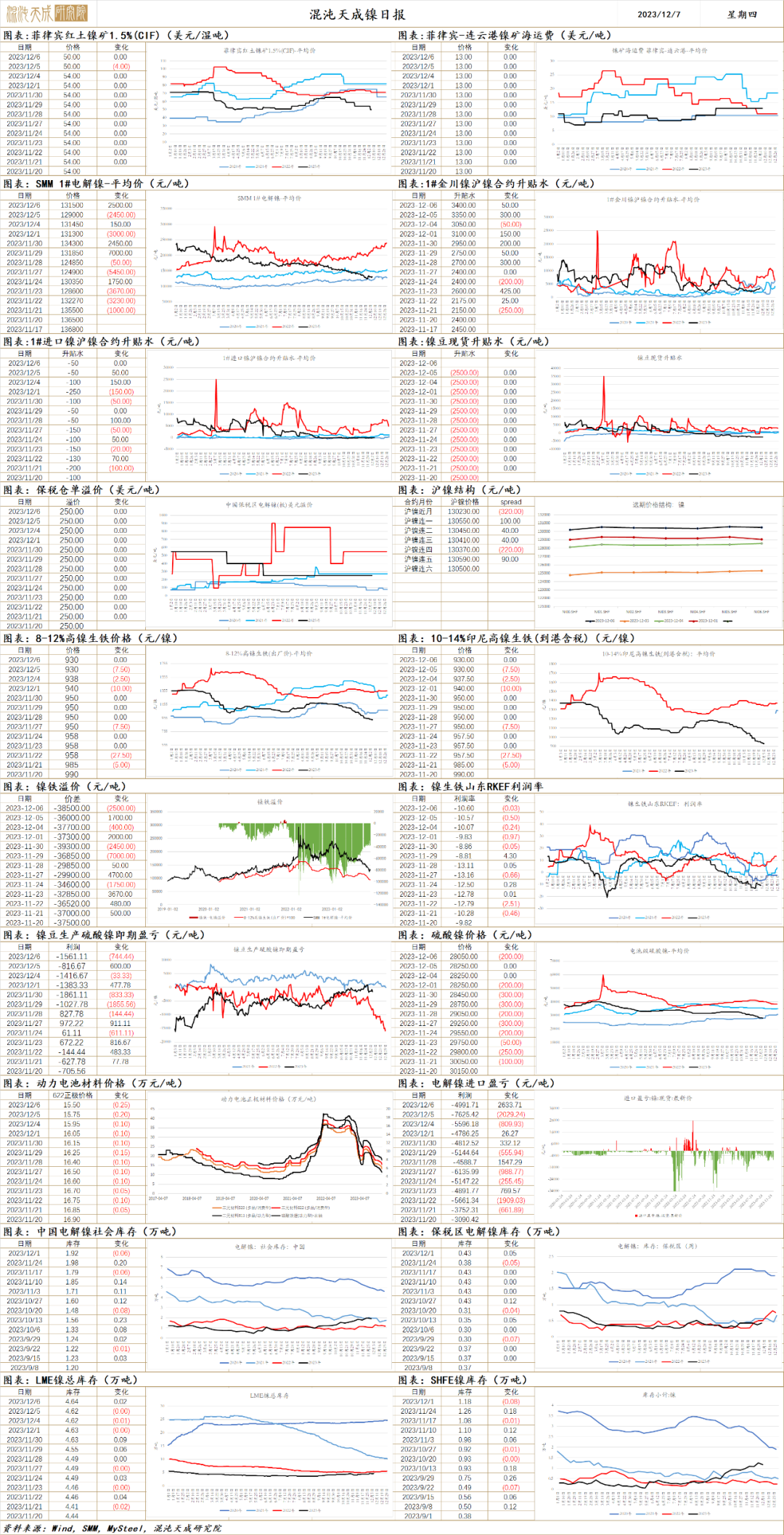

镍

镍 2023.12.7

一、市场观点

宏观氛围依旧偏弱,美国ADP新增就业连续4个月不及预期,美国经济转弱信号逐渐增强,美联储加息预计见顶,全球制造业连续14个月处于50%的枯荣线以下。

供给端仍在大量释放,供需过剩格局不改,但释放有所放缓,印尼11月镍铁产量环比降4.29%,但同比增幅高达17.4%,低利润环境下,中国NPI产量继续压缩,11月中国镍铁产量环比降7.78%,2023年1-11月共计产量35.4万吨(金属量),同比降幅10.6%。

供需显著过剩的品种为众多资金空配,镍价仍是震荡偏弱的判断。下跌企稳的信号是过剩产能退出,或者印尼产能释放暂停或者放缓,这些信号暂时都没看到,如果有收储,带来的也仅以反弹对待。

二、消息与数据

1、【ADP新增就业人数连续第四个月不及预期】美国11月ADP就业人数录得10.3万人,市场预期为13万人,为连续第四个月不及预期。(金十数据)

2、【美联储12月维持利率不变的概率为97.5%】据CME“美联储观察”:美联储12月维持利率在5.25%-5.50%区间不变的概率为97.5%,加息25个基点的概率为2.5%。到明年2月维持利率不变的概率为83.8%,累计降息25个基点的概率为14.1%。(金十数据)

3、【全球制造业采购经理指数连续14个月在50%以下】中国物流与采购联合会今天(6日)公布11月份全球制造业采购经理指数。指数连续14个月运行在50%以下,全球经济继续弱势下行。11月份全球制造业采购经理指数为48%,较上月小幅上升0.2个百分点,连续14个月运行在50%以下。中国政策科学研究会经济政策委员会副主任徐洪才表示,目前全球经济弱势下行的趋势并没有根本改变。全球制造业采购经理指数低迷,反映出世界经济内生增长动力依然疲弱,世界经济增长仍然处在一个筑底蓄势的阶段。(央视新闻)

4、【Septian Hario Seto:2023年印尼镍产能料为220万吨】据外媒报道,印度尼西亚海洋事务协调部副部长Septian Hario Seto周三在Fastmarkets中国电池原材料大会上称,该国2023年镍金属产能预计将达到220万吨,预计产能利用率将达到75-79%,镍产量料在165-175万吨之间,镍生铁和镍锍(nickel matte)产能料为194万吨,氢氧化镍钴(MHP)产能预计为26.5万吨。他表示,政府目前并未给NPI颁发新的许可证,但仍鼓励扩大生产MHP的高压酸浸(HPAL)项目。(上海金属网编译)

5、【11月印尼镍铁产量环比降4.29%】据中联金统计,2023年11月印尼15家样本企业镍铁产量104.8万吨(实物量),环比降幅4.29%。11月印尼镍铁产量为124053吨(金属量),环比减少5937吨,增降4.57%;同比增加18375吨,增幅17.4%;2023年1-11月共计产量133.6万吨(金属量),同比增幅25.1%。(中联金)

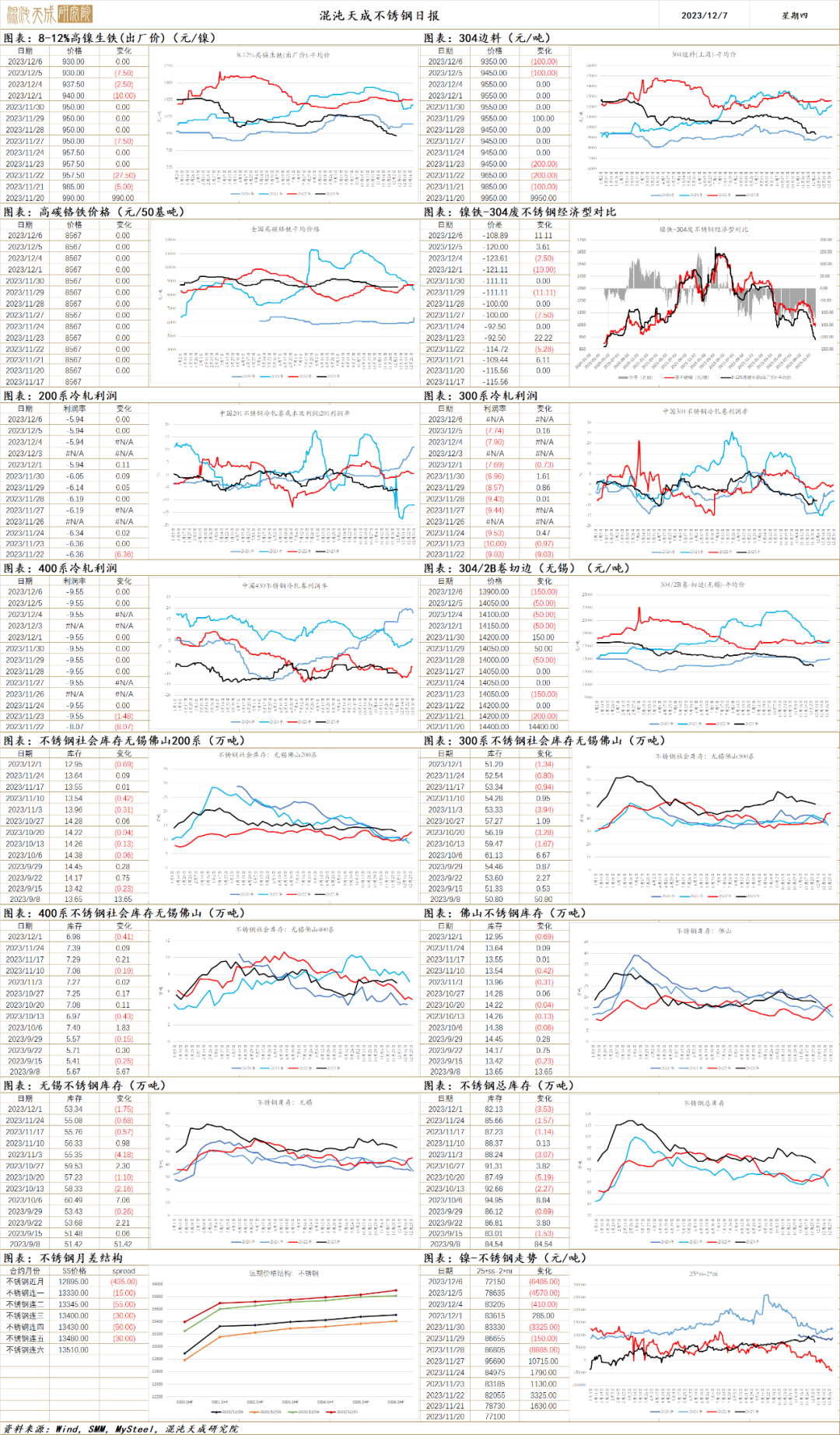

不锈钢

不锈钢 2023.12.7

一、市场观点

昨日不锈钢价格触及13000一线出现反弹。

供给端仍在大量释放,供需过剩格局不改,但释放有所放缓,印尼11月镍铁产量环比降4.29%,但同比增幅高达17.4%,低利润环境下,中国NPI产量继续压缩,11月中国镍铁产量环比降7.78%,2023年1-11月共计产量35.4万吨(金属量),同比降幅10.6%。镍矿暂稳,印尼NPI流入不断提升,NPI供给充裕,价格不断下滑,昨日高镍生铁持平。

需求端,全球制造业萎缩状态,国内地产低迷,整体需求略好于去年,但镍在过剩的格局下,原料下滑,不锈钢成本中枢不断下移。

成本崩坍,产能充裕,不锈钢利润微弱甚至亏损,需求表现一般,不锈钢价格不断向下寻底的过程,价格上涨反弹对待,策略上维持空头思路,钢价稳住需要镍矿价格先稳下来。

二、消息与数据

1、【全球制造业采购经理指数连续14个月在50%以下】中国物流与采购联合会今天(6日)公布11月份全球制造业采购经理指数。指数连续14个月运行在50%以下,全球经济继续弱势下行。11月份全球制造业采购经理指数为48%,较上月小幅上升0.2个百分点,连续14个月运行在50%以下。中国政策科学研究会经济政策委员会副主任徐洪才表示,目前全球经济弱势下行的趋势并没有根本改变。全球制造业采购经理指数低迷,反映出世界经济内生增长动力依然疲弱,世界经济增长仍然处在一个筑底蓄势的阶段。(央视新闻)

2、【Septian Hario Seto:2023年印尼镍产能料为220万吨】据外媒报道,印度尼西亚海洋事务协调部副部长Septian Hario Seto周三在Fastmarkets中国电池原材料大会上称,该国2023年镍金属产能预计将达到220万吨,预计产能利用率将达到75-79%,镍产量料在165-175万吨之间,镍生铁和镍锍(nickel matte)产能料为194万吨,氢氧化镍钴(MHP)产能预计为26.5万吨。他表示,政府目前并未给NPI颁发新的许可证,但仍鼓励扩大生产MHP的高压酸浸(HPAL)项目。(上海金属网编译)

3、【11月印尼镍铁产量环比降4.29%】据中联金统计,2023年11月印尼15家样本企业镍铁产量104.8万吨(实物量),环比降幅4.29%。11月印尼镍铁产量为124053吨(金属量),环比减少5937吨,增降4.57%;同比增加18375吨,增幅17.4%;2023年1-11月共计产量133.6万吨(金属量),同比增幅25.1%。(中联金)

4、【11月中国镍铁产量环比降7.78%】据中联金统计,2023年11月国内镍铁产量3.0341吨(金属量),环比减少0.2558万吨,环比降幅7.78%,同比减少0.4338吨,同比降幅12.51%。2023年1-11月共计产量35.4万吨(金属量),同比降幅10.6%。(中联金)

5、【2023年10月印尼镍铁出口量环比减少4.7万吨】据印度尼西亚海关数据统计,2023年10月印尼镍铁出口量82.8万吨,环比减少4.7万吨,降幅5.4%;同比增加31.1万吨,增幅60.1%。其中,10月印尼出口至中国镍铁量81.7万吨,环比减少4.7万吨,降幅5.4%;同比增加31.3万吨,增幅62.1%。2023年1-10月印尼镍铁出口总量690.1万吨,同比增加228.1万吨,增幅49.4%。其中,出口至中国镍铁量676.7万吨,同比增加229.5万吨,增幅51.3%。(Mysteel)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。