【铜周报】关税预期交易反转,美铜带动铜价回落

2025年1月25日 铜

关税预期交易反转,美铜带动铜价回落

基本面概述及结论:

宏观:暂无挤仓风险,关税预期对铜的推动有限;实体滞涨预期下,美联储鹰派压制铜价

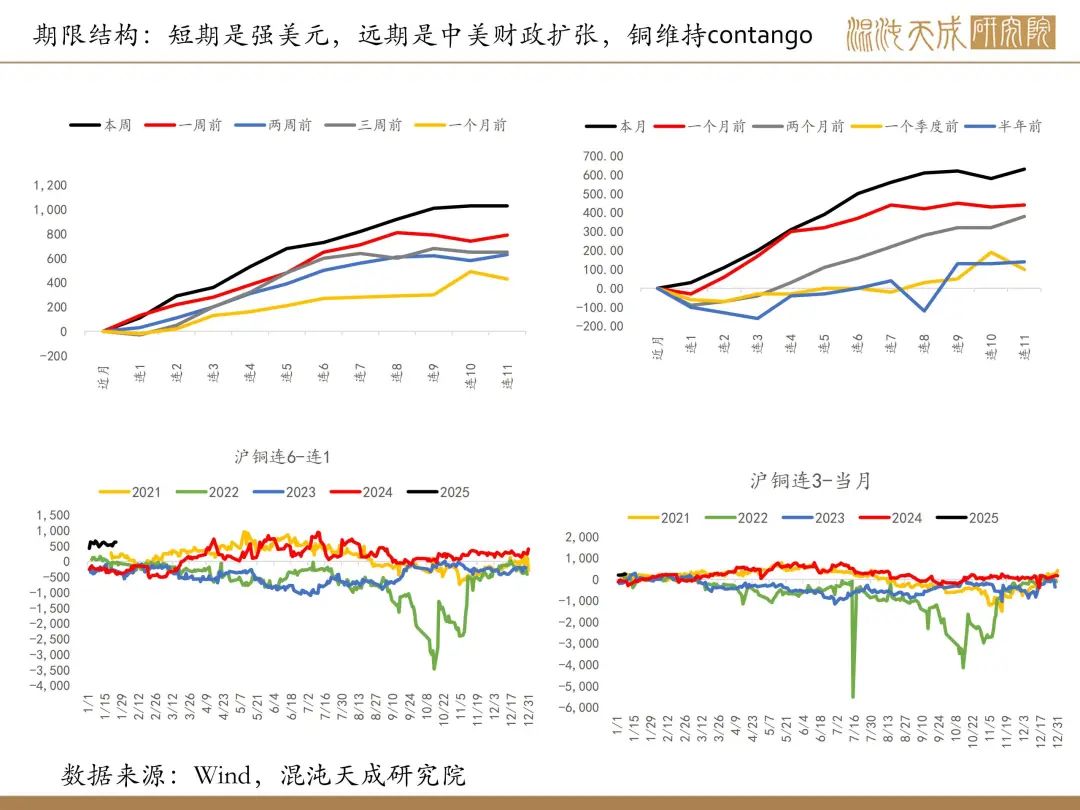

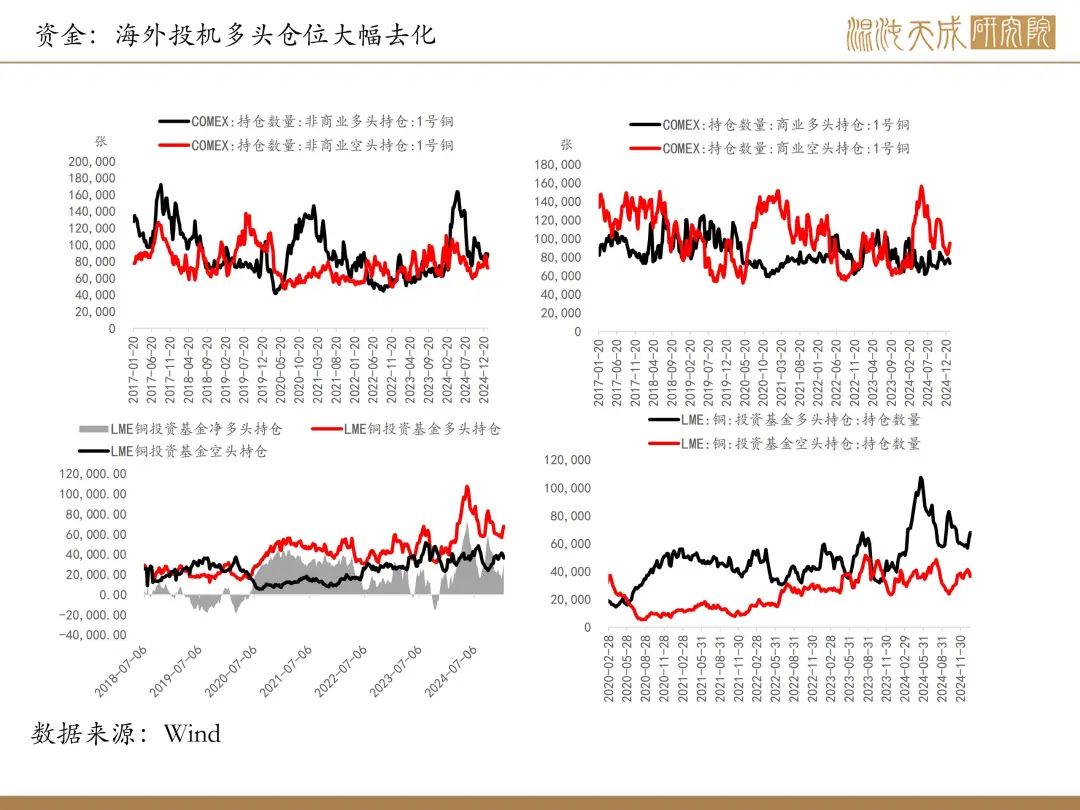

关税预期带动美铜及国际铜价格反弹,comex-lme价差走扩,但对基本面的影响都很有限,只要不会演变成逼仓行情,驱动就偏弱,而目前comex绝对库存以及总持仓/总库存比都处在历史低位,尚不构成逼仓风险。最新数据显示comex-lme价差大幅回落,这轮基于关税预期的交易迎来反转;宏观上美元边际走弱,德国制造业PMI回暖,年后国内将迎来新一轮的政策预期,没有衰退交易的情况下,铜价下方有支撑。

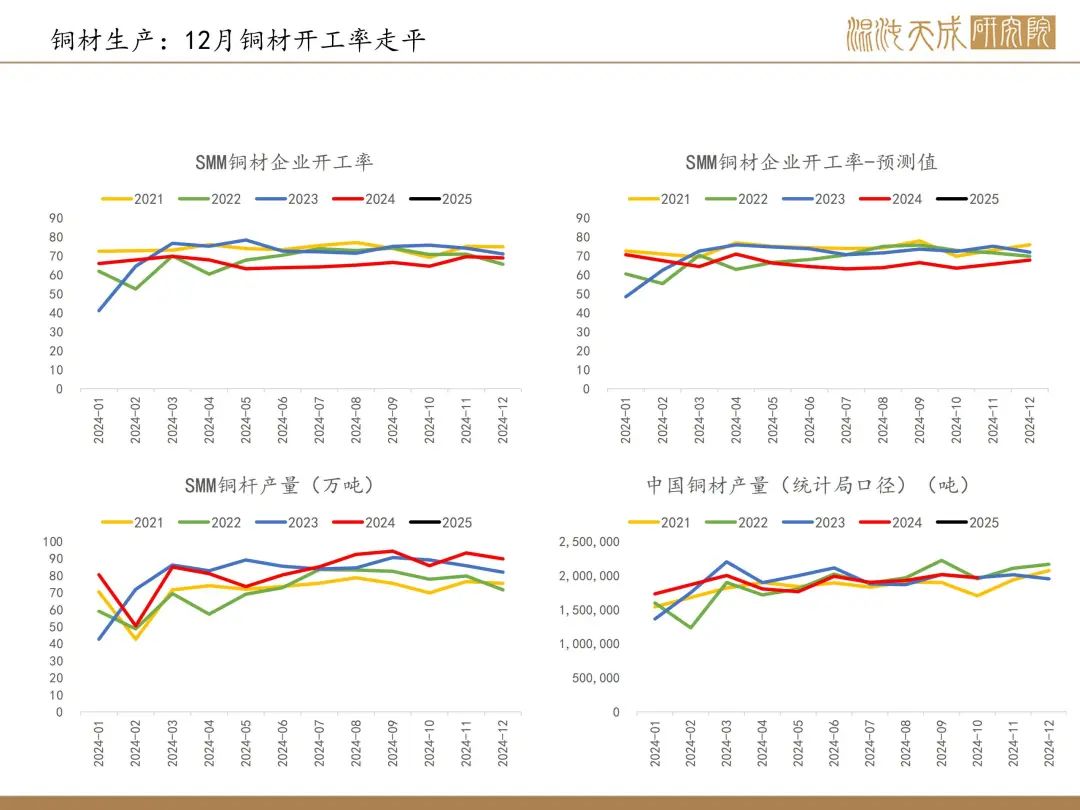

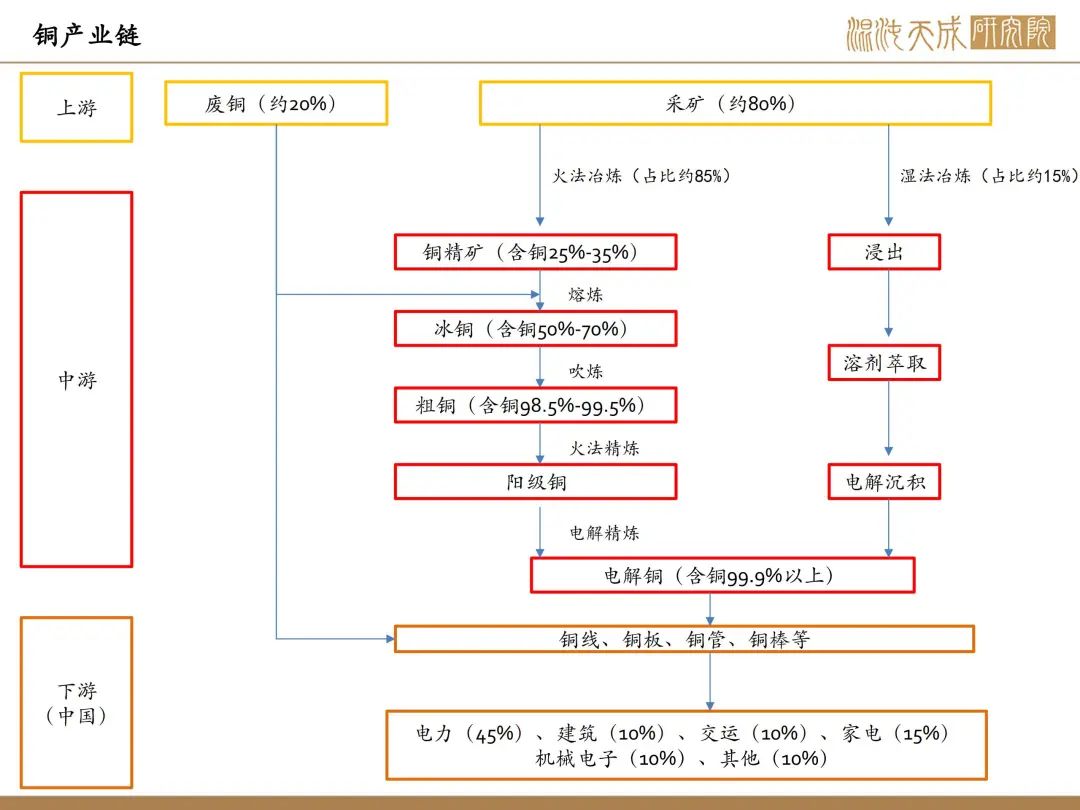

供需:基本面上依然维持供需双弱的情况,铜价缺乏基本面的大级别驱动

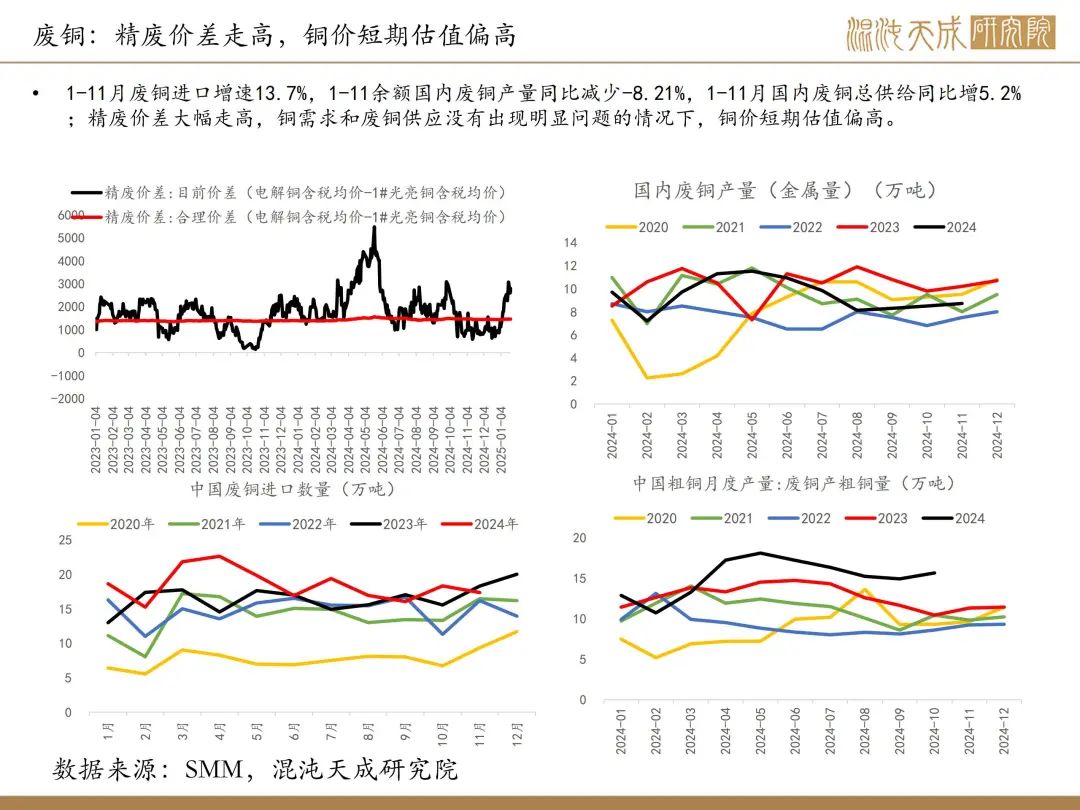

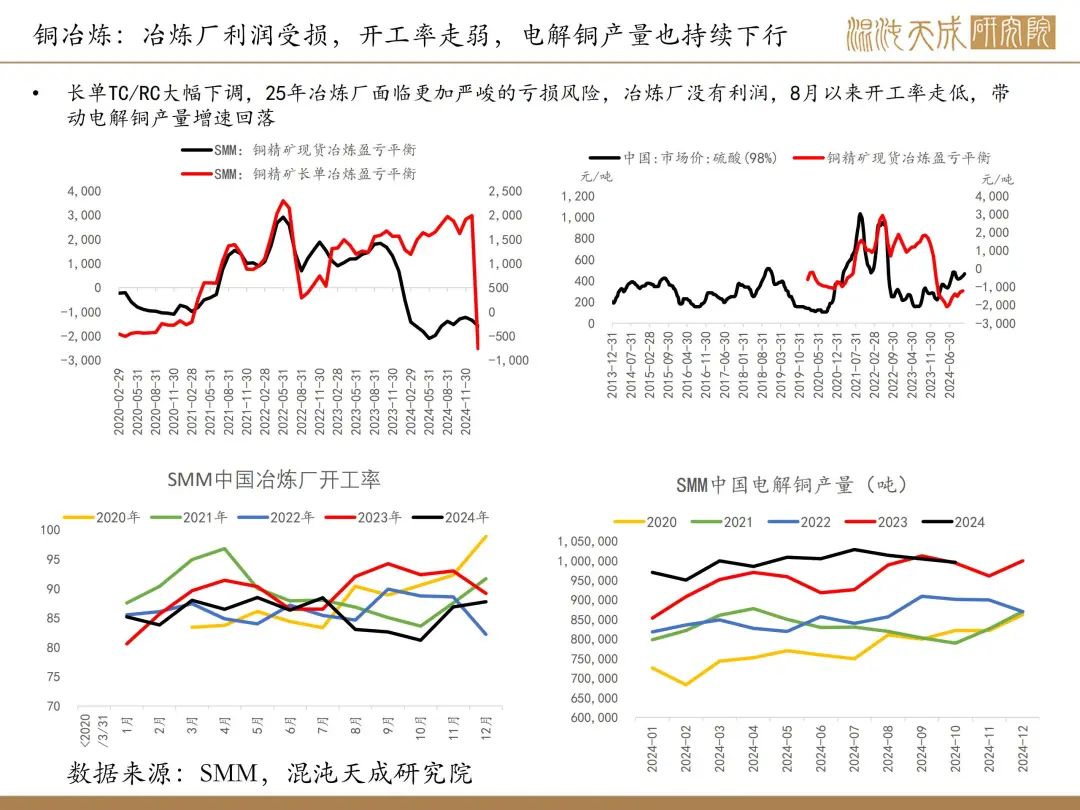

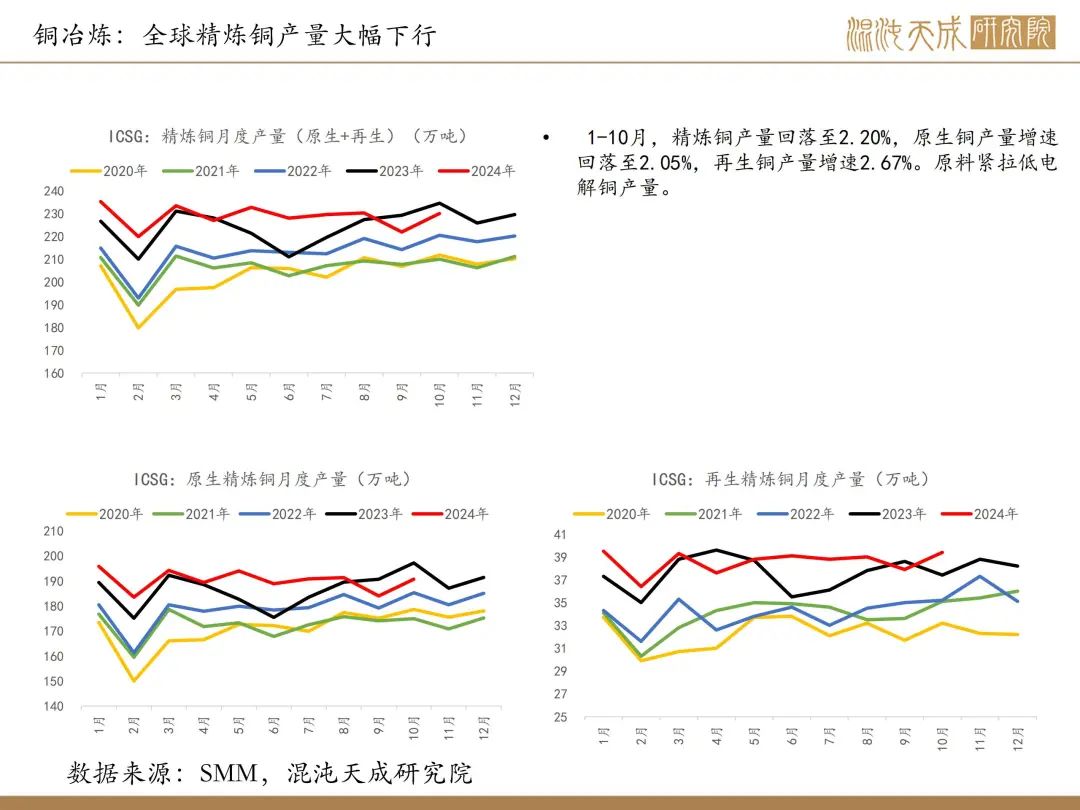

供给端,现货TC/RC大幅走弱, 1-10月全球铜矿维持2.4%的低增,年底进口矿供给走弱,矿端紧张的问题延续;冶炼厂利润较差制约国内精炼铜产量,中国精炼铜10-11月走低,全球1-10月精炼铜同比增长2.2%,冶炼厂明年依然面临亏损的风险,制约精炼铜供给增量

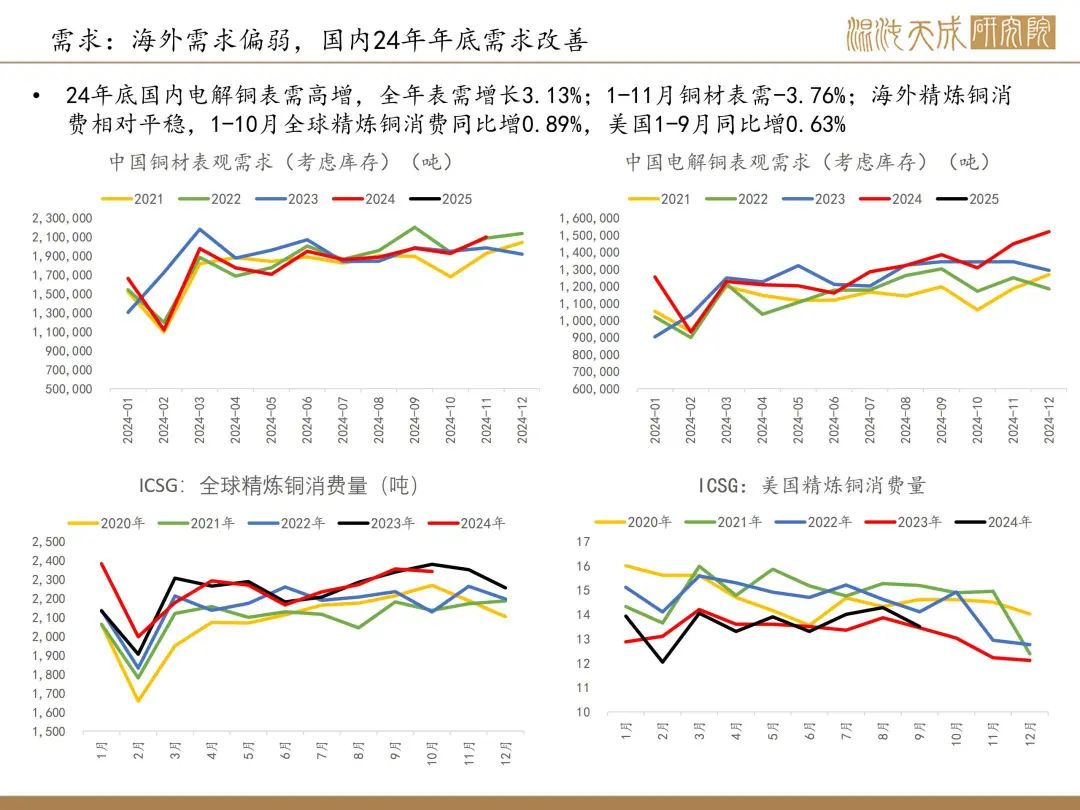

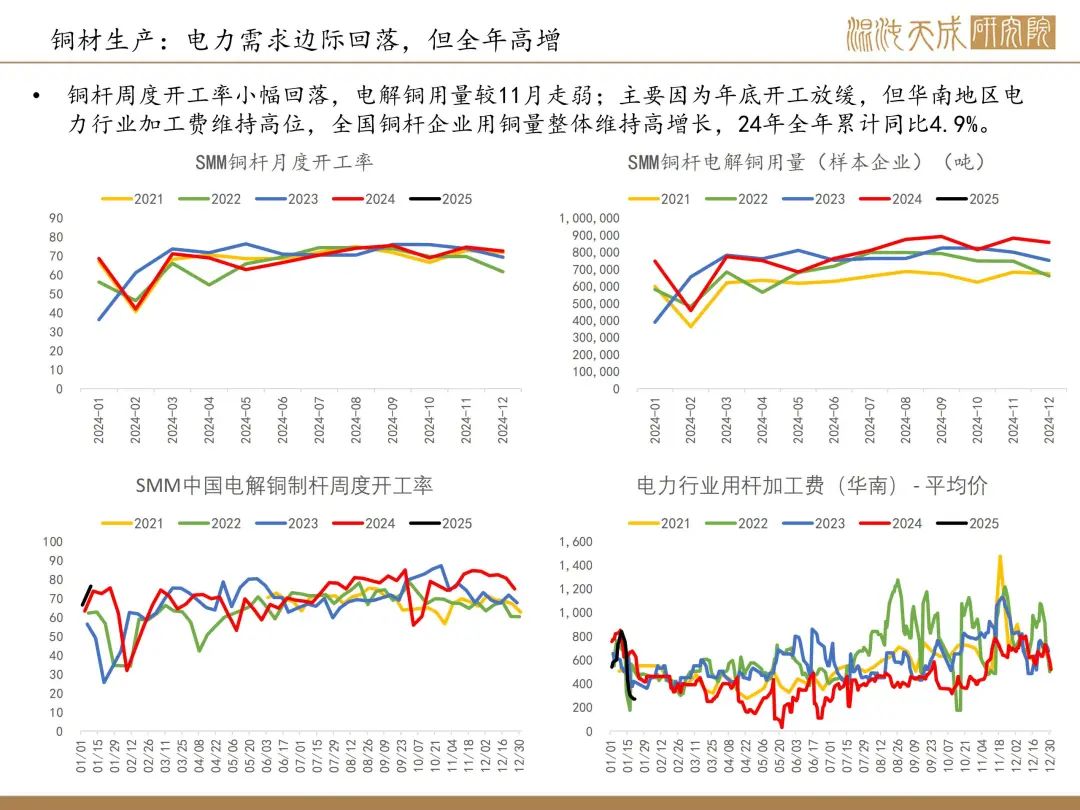

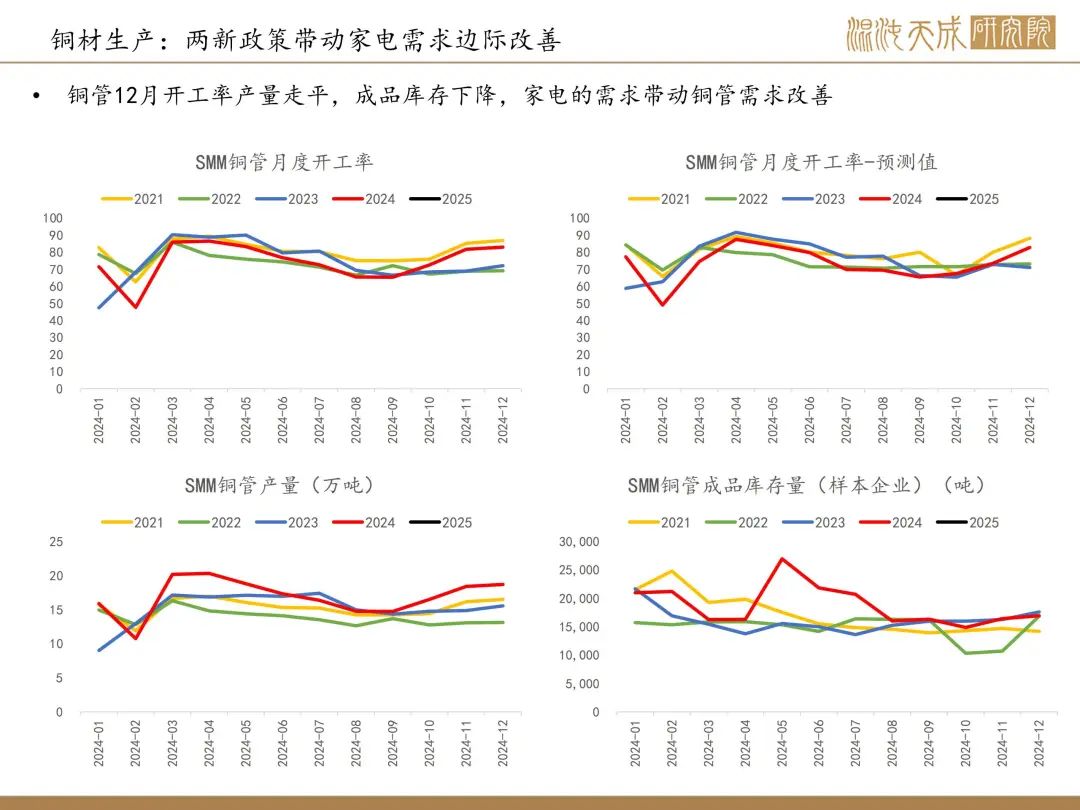

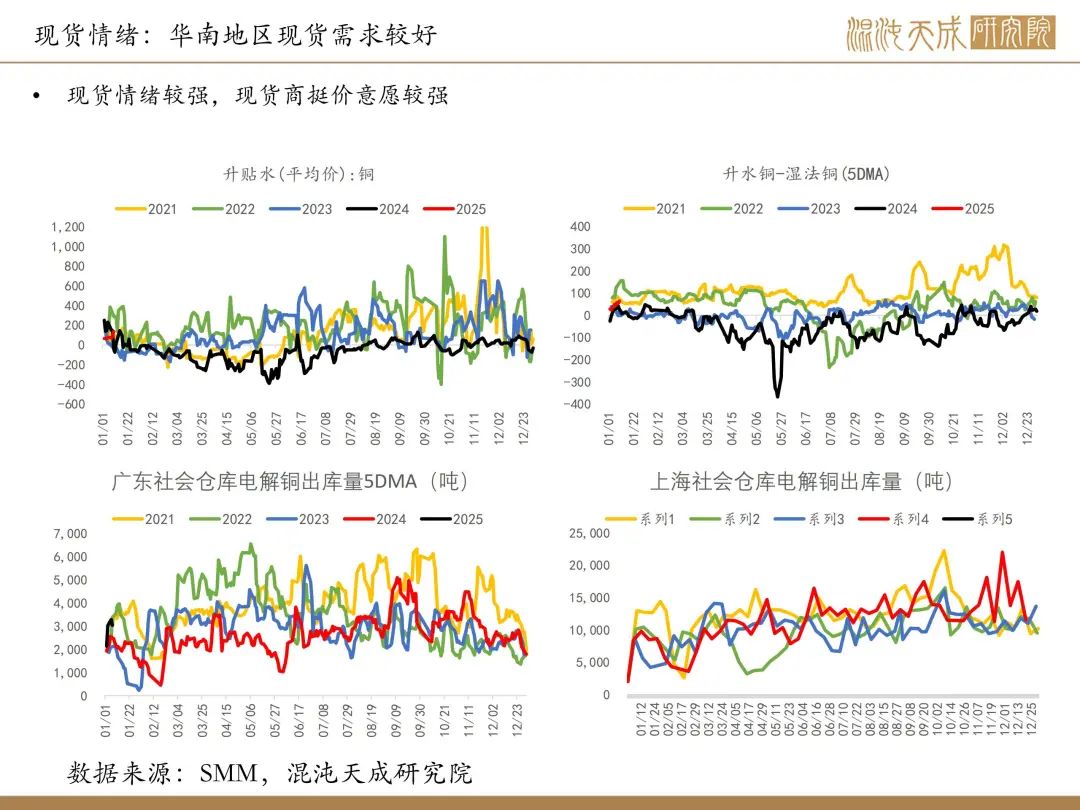

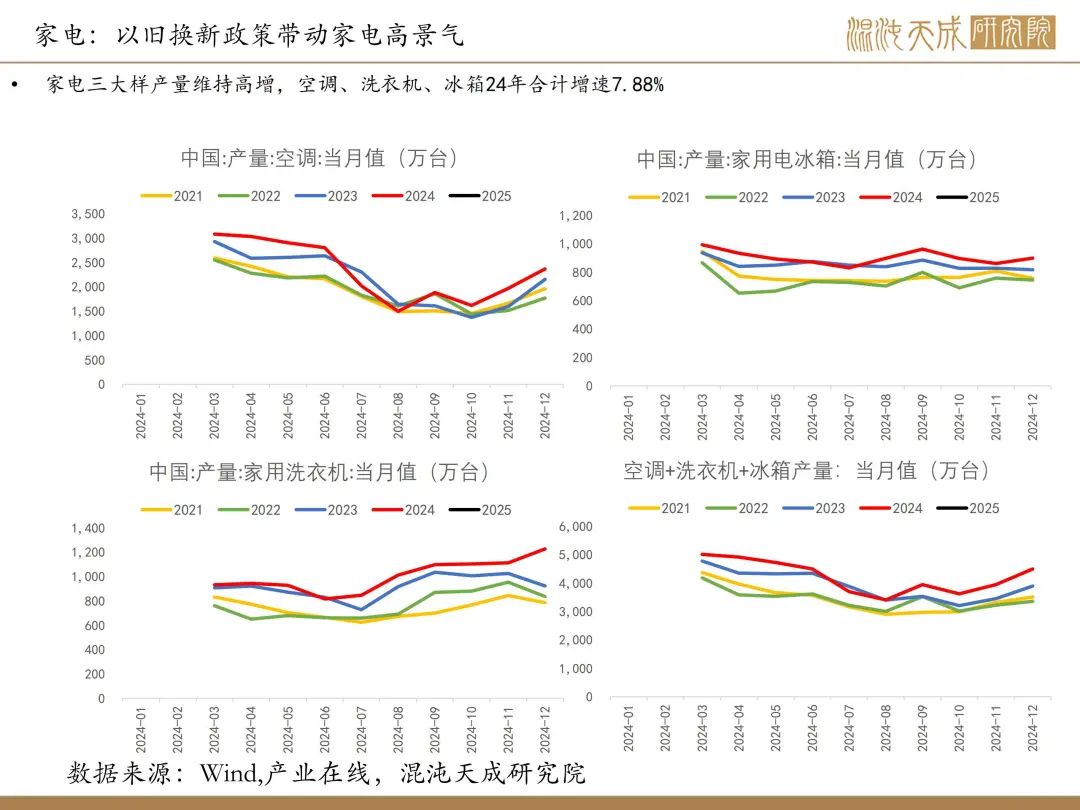

需求端,24年年底国内表需大幅增长,但25年1月转弱,年前需求偏弱,现货升贴水大幅回落;终端方面新能源、家电和风光维持高增,但风光和新能源12月增速走弱。

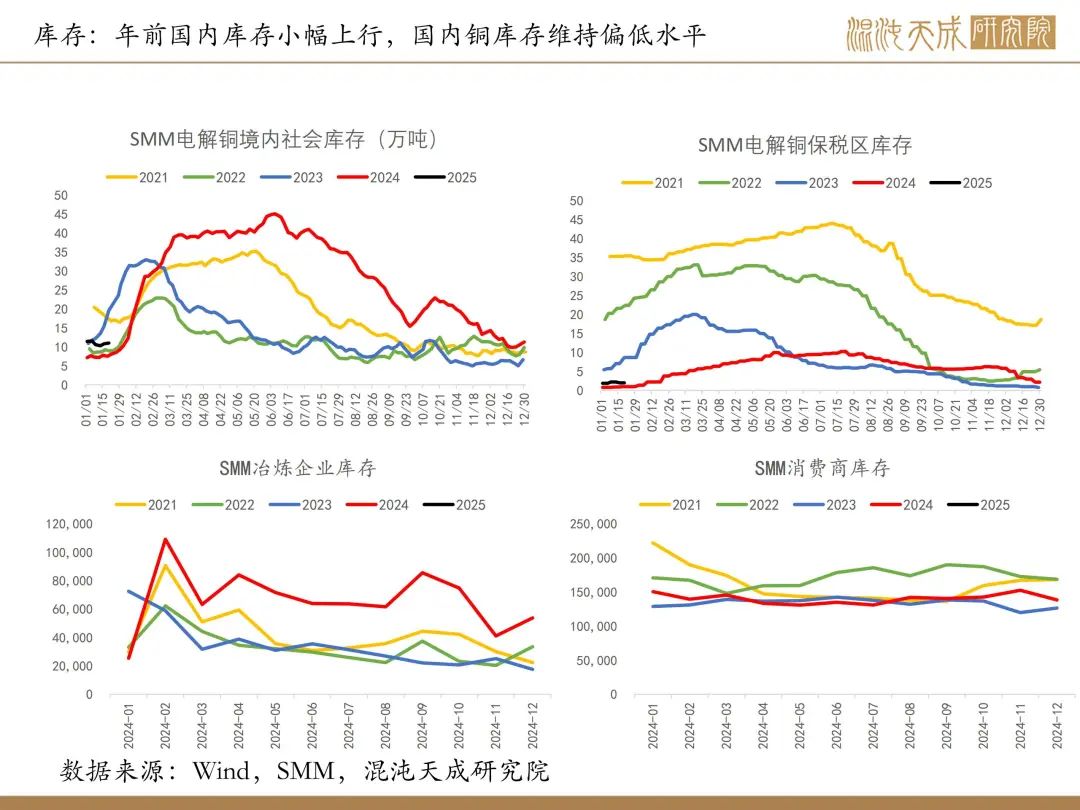

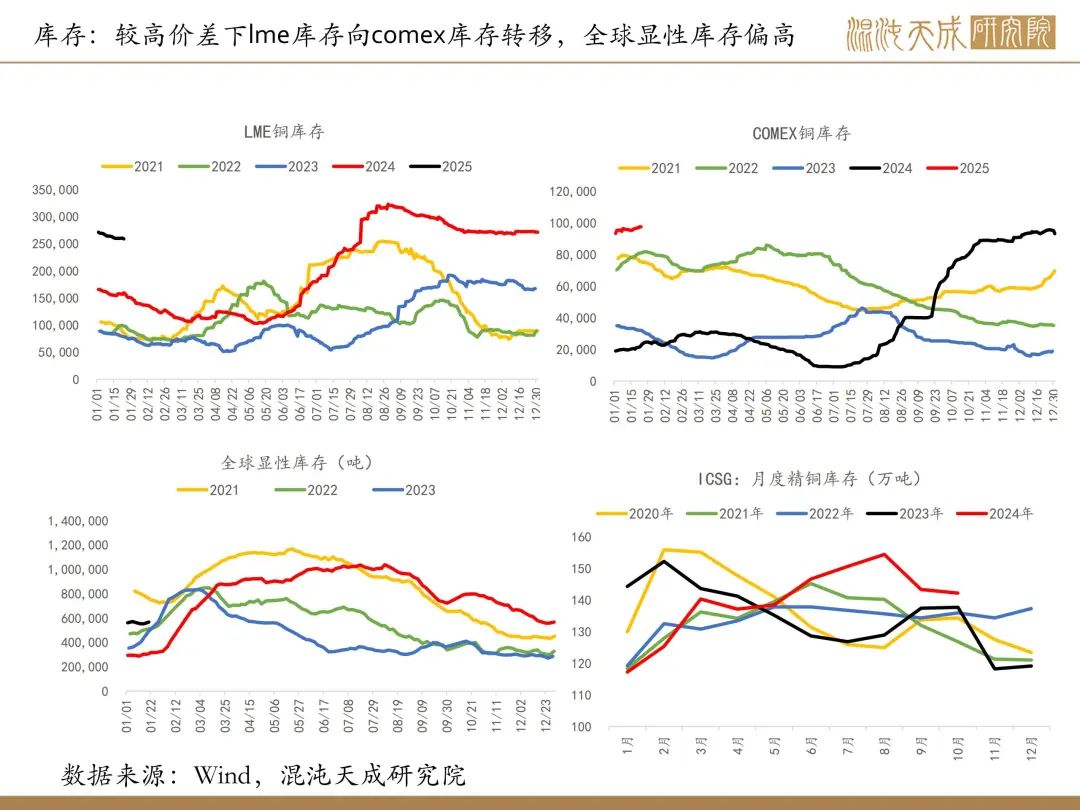

库存:国内社库平稳去库,当前库存已经降到往年平均水平了,低库存对铜价有一定支撑;海外库存整体处在高位,Comex-LME价差在偏高的水平下,有LME库存向CME转移。

结论:comex-lme价差大幅回落,特朗普上台后关税的表态偏鸽派,前期关税预期带动美铜上涨的交易有所降温,前期铜反弹的逻辑迎来反转。从精废价差来看,需求没有很强的情况下,短期铜价的估值偏极端,反转交易下或有一波下跌调整。但矿端紧张的问题加剧,特朗普上台以及节后国内政策发力期都有望带动需求预期,铜价调整空间有限。远期倾向于美国在高利率环境下,经济出现走弱风险一波衰退交易带动铜价高位回落。

本周铜行业重要消息:

1、【墨西哥:墨西哥提升矿区使用费可能会阻碍矿业投资】据路透社报道,当地行业商会11月21日表示,墨西哥拟议增加的采矿特许权使用费可能会在未来两年内阻止超过69亿美元的投资。作为上周公布的预算提案的一部分,墨西哥政府提议提高矿区使用费,理由是近年来金属价格上涨。政府计划将两种不同的版税分别从7.5%上调至8.5%,从0.5%上调至1.0%。(金属矿产)

2、【欧洲最大铜生产商Aurubis对铜需求前景持乐观态度】外媒12月9日消息,欧洲最大的铜生产商Aurubis公布的财报显示,在截至9月底的2023/24财年,公司的税前营业利润为4.13亿欧元,同比增长19%。公司首席执行官Toralf Haag表示,该公司预计铜精矿处理费会降低,因为新的一年里全球铜精矿市场可能会更加紧张。不过Aurubis已经锁定了90%的铜精矿需求,因为该公司的长期政策是签订长期精矿供应合同,公司有信心再次获得良好的铜精矿供应。该公司表示,由于汽车等电气化程度的提高和可再生能源的趋势,铜产品需求将继续保持高位。该公司生产的金属需求总体上将保持强劲。(上海金属网编译)

3、智利铜业委员会Cochilco公布的数据显示,智利国营铜矿公司Codelco10月份的产量与去年同期持平,而该国最大的铜矿BHP旗下Escondida的产量增长了五分之一以上。Codelco自身产量(不包括自由港麦克莫兰公司ElAbra和英美资源集团当地子公司的少数股权)为12万吨,比上年增长0.5%。数据显示,BHP控股的Escondida的铜产量当月增长了22%,达到10.8万吨,而由矿业公司Glencore和Anglo-America共同经营的Collahuasi的铜产量下降了近10%,总计4.95万吨。总体而言,智利产量较2023年10月增长6.4%,达到48.9万吨。