【铜周报】没有挤仓风险美铜上行空间有限,鹰派的货币依然是铜价的主要压制

2025年1月11日 铜

没有挤仓风险美铜上行空间有限,

鹰派的货币依然是铜价的主要压制

基本面概述及结论:

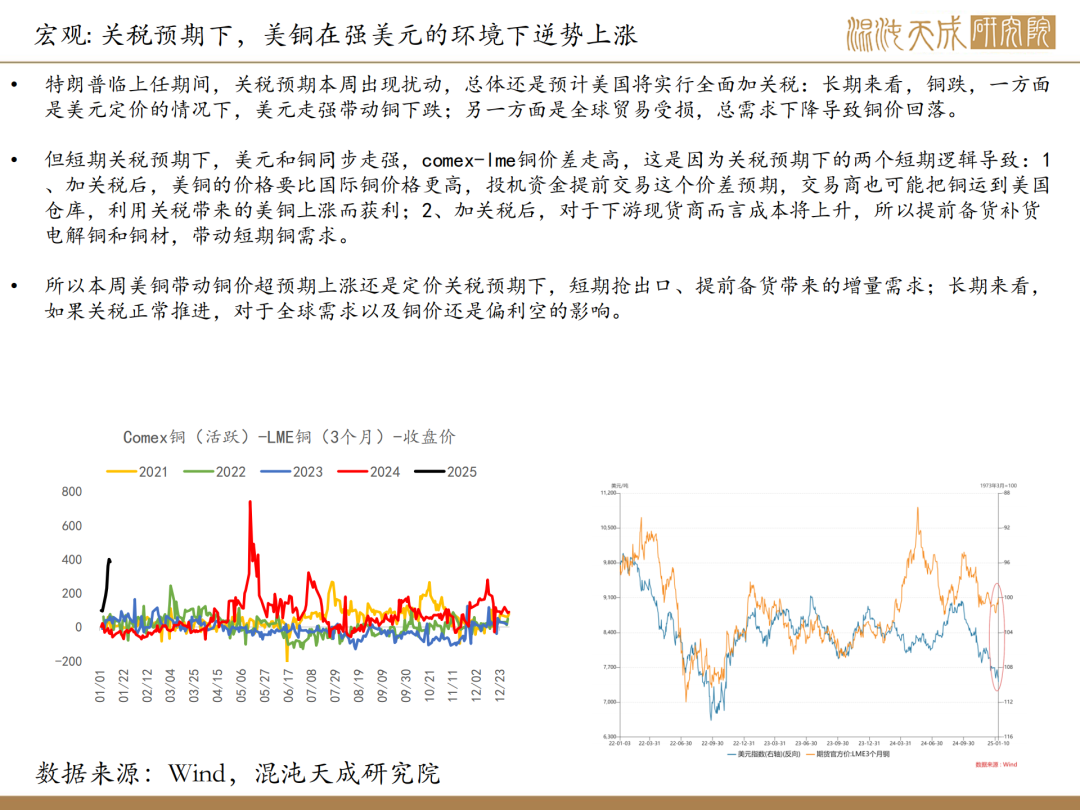

宏观:暂无挤仓风险,关税预期对铜的推动有限;实体滞涨预期下,美联储鹰派压制铜价

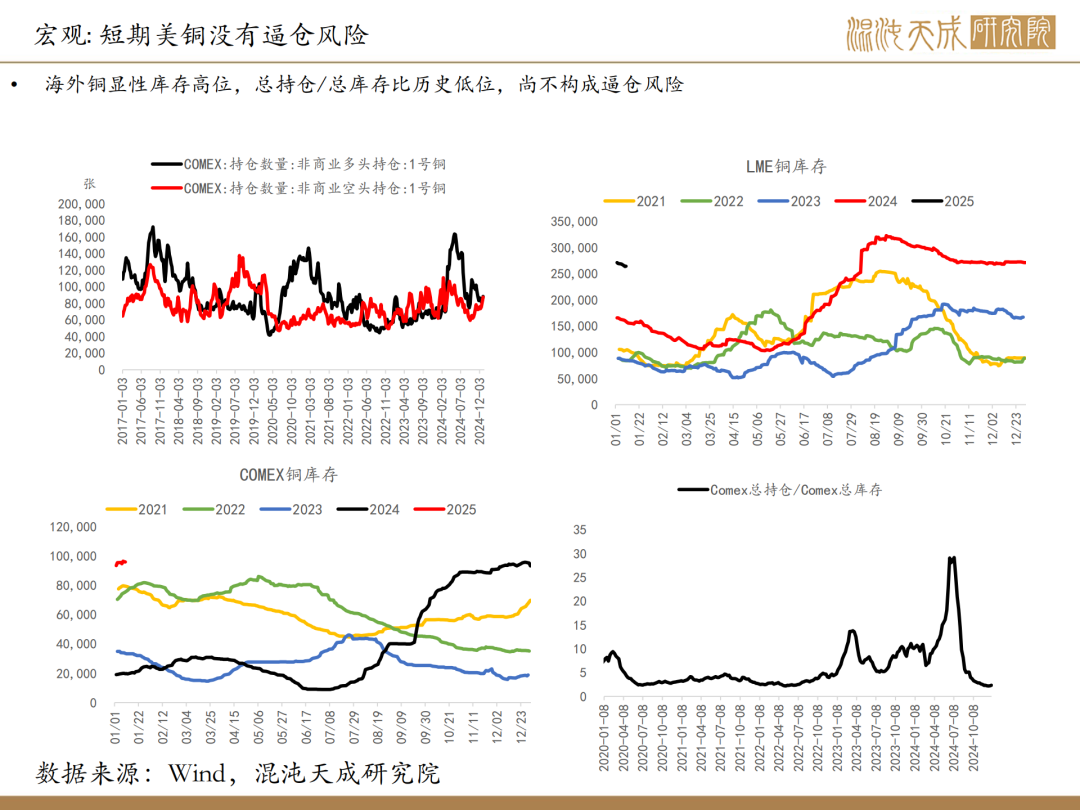

临近特朗普上台,关税预期下,投机资金和中下游贸易商提前备货的需求带动美铜冲高,但抢出口和提前备货带来的增量需求相对有限,且目前来看也没有挤仓的风险;中长期关税政策相当于压制全球需求,依然是利空较多。

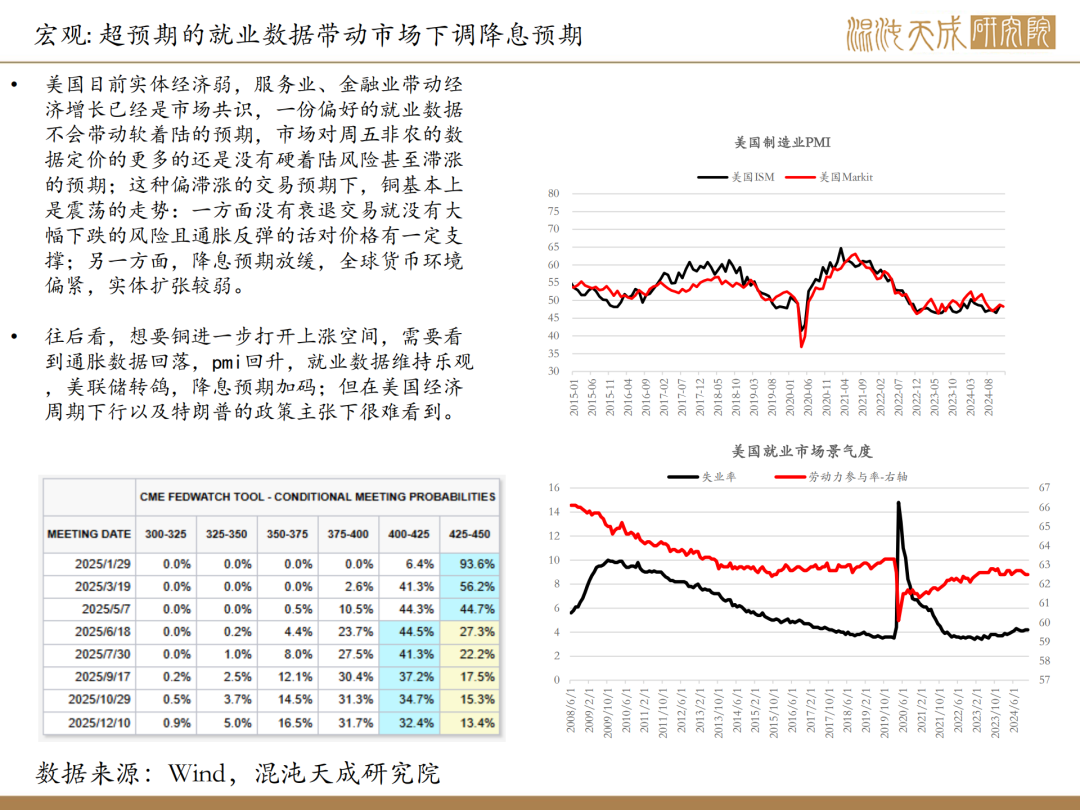

海外方面,超预期的就业数据下,市场缺乏衰退交易的驱动,实体经济滞胀的交易环境下,铜价难有大跌;但在美国经济周期下行以及特朗普的政策主张下很难看到美联储主动转鸽降息,高利率强美元将持续压制铜价。

国内方面,本周市场对于货币宽松的预期回落,12月的通胀数据在加强现实通缩的交易,对铜的定价依然偏空。

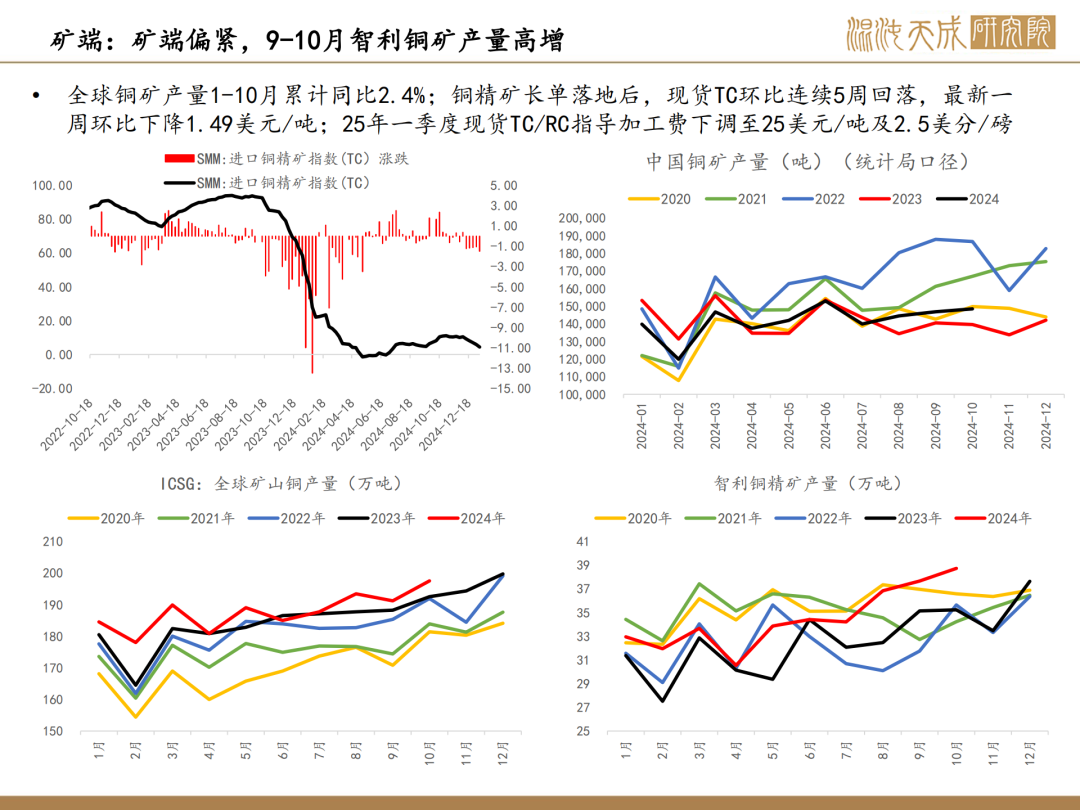

供需:基本面上依然维持供需双弱的情况,铜价缺乏基本面的大级别驱动

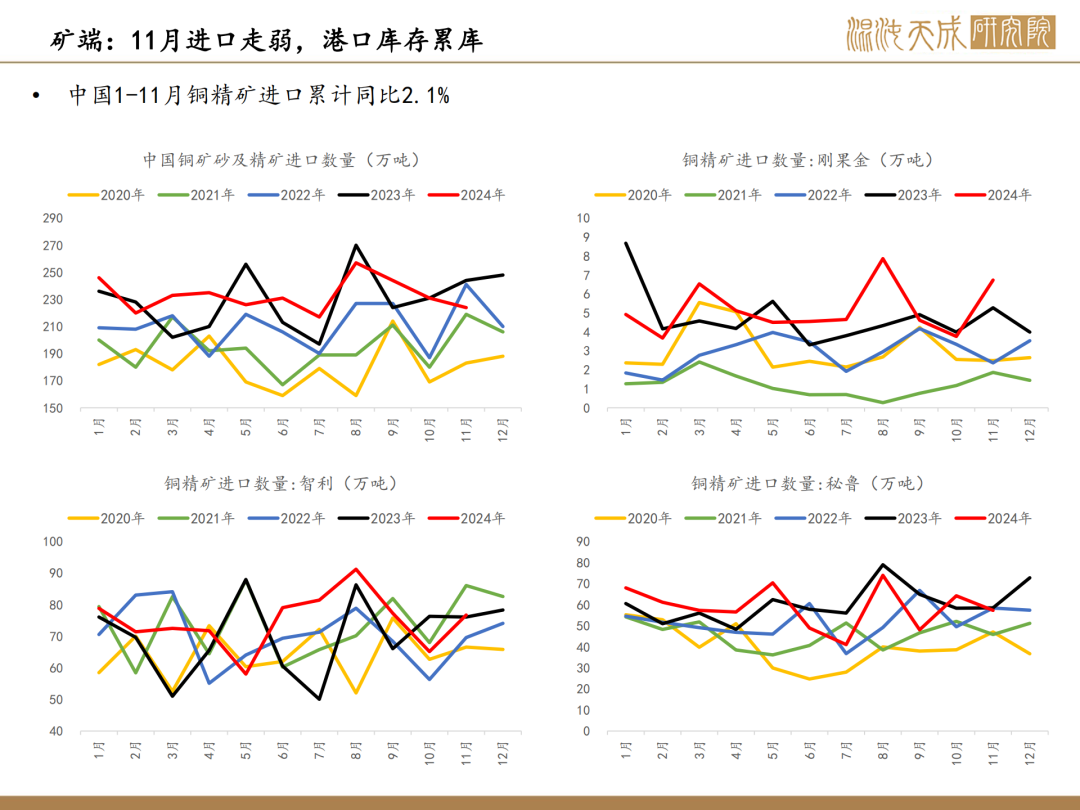

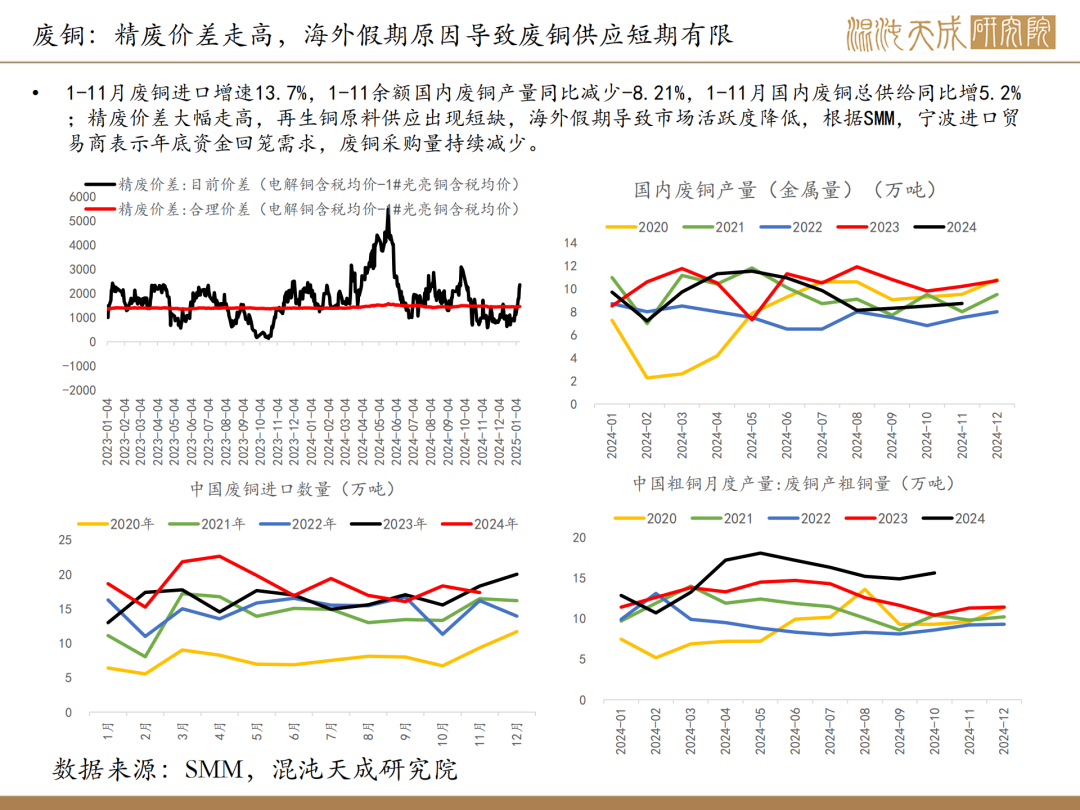

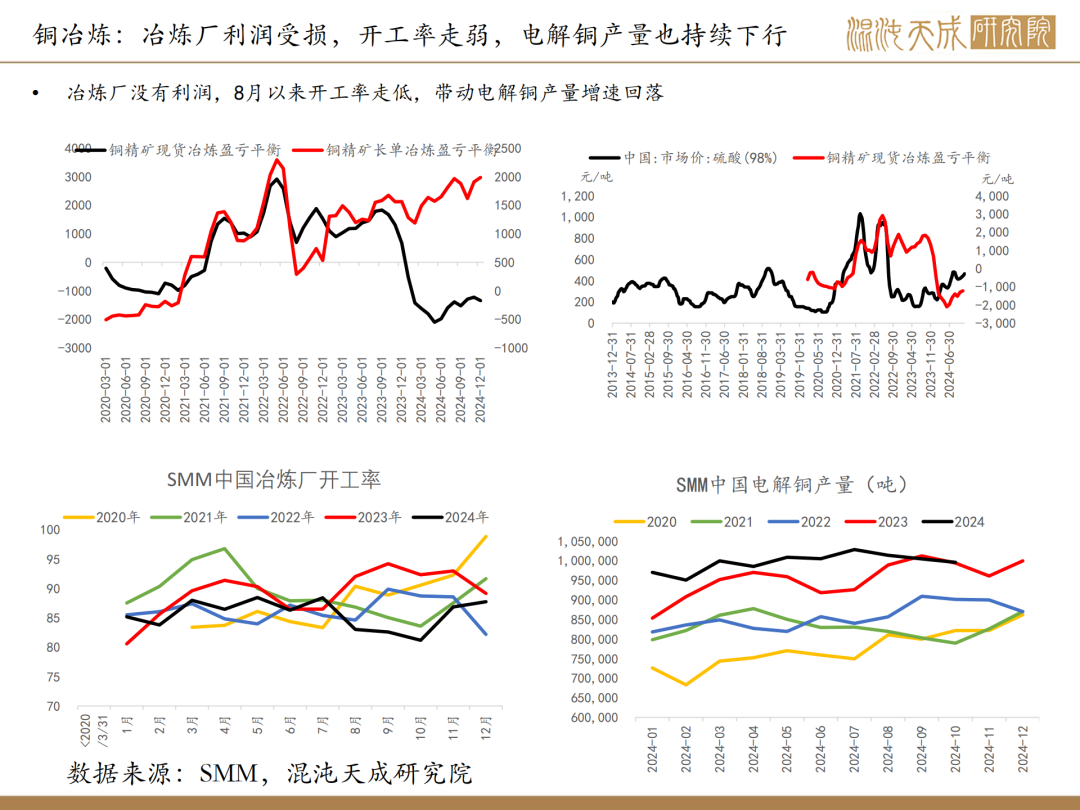

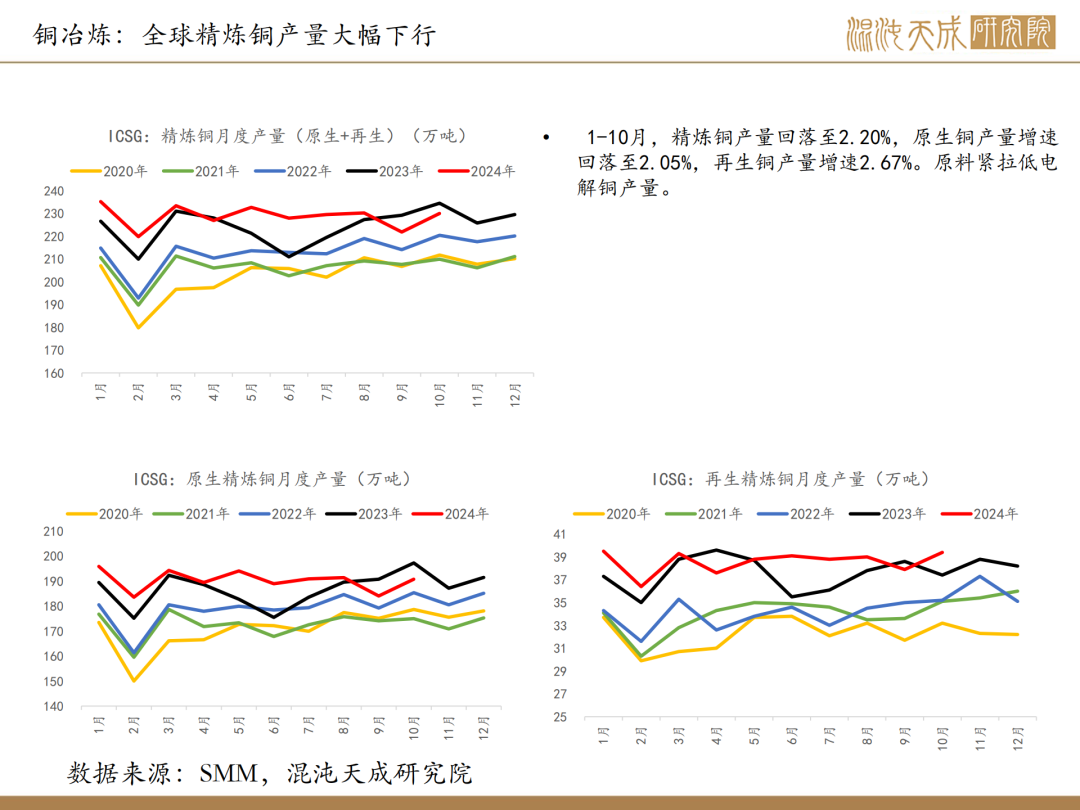

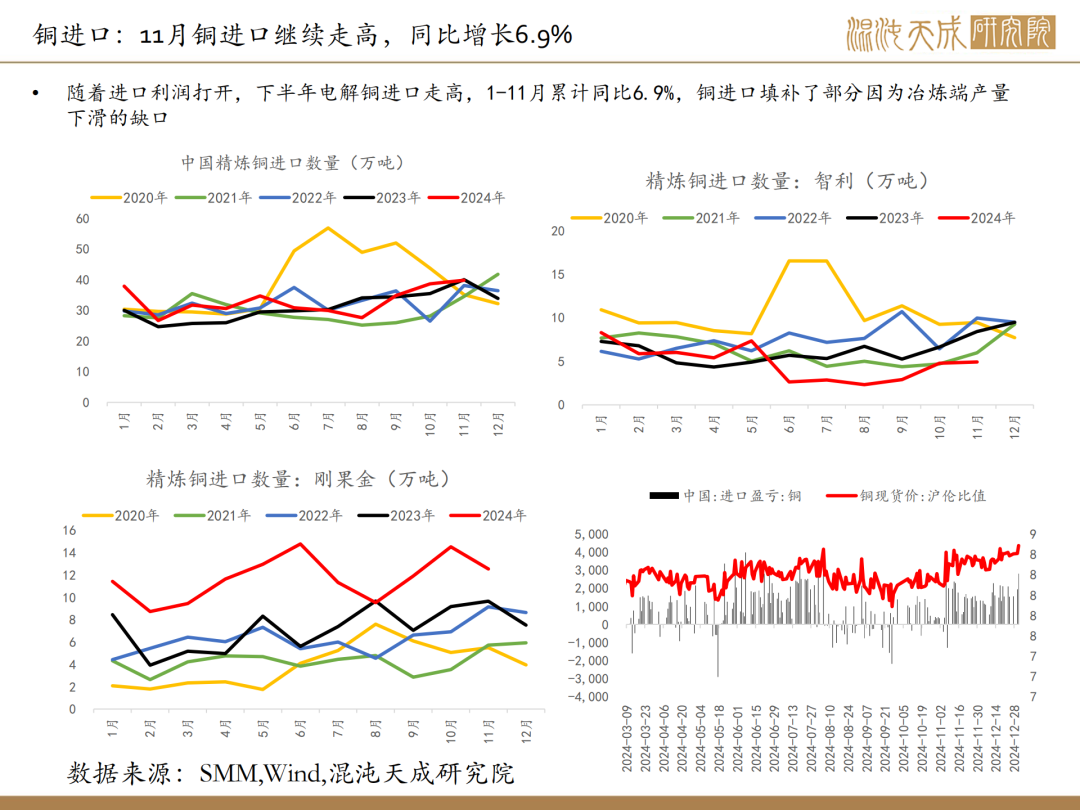

供给端,TC/RC持续走弱,1-10月全球铜矿维持2.4%的低增,年底进口矿供给走弱;废铜供应短期偏紧,1-11月国内废铜总供给同比增5.2%;冶炼厂利润较差制约国内精炼铜产量,中国精炼铜10-11月走低,全球1-10月精炼铜同比增长2.2%,冶炼厂明年依然面临亏损的风险,制约精炼铜供给增量

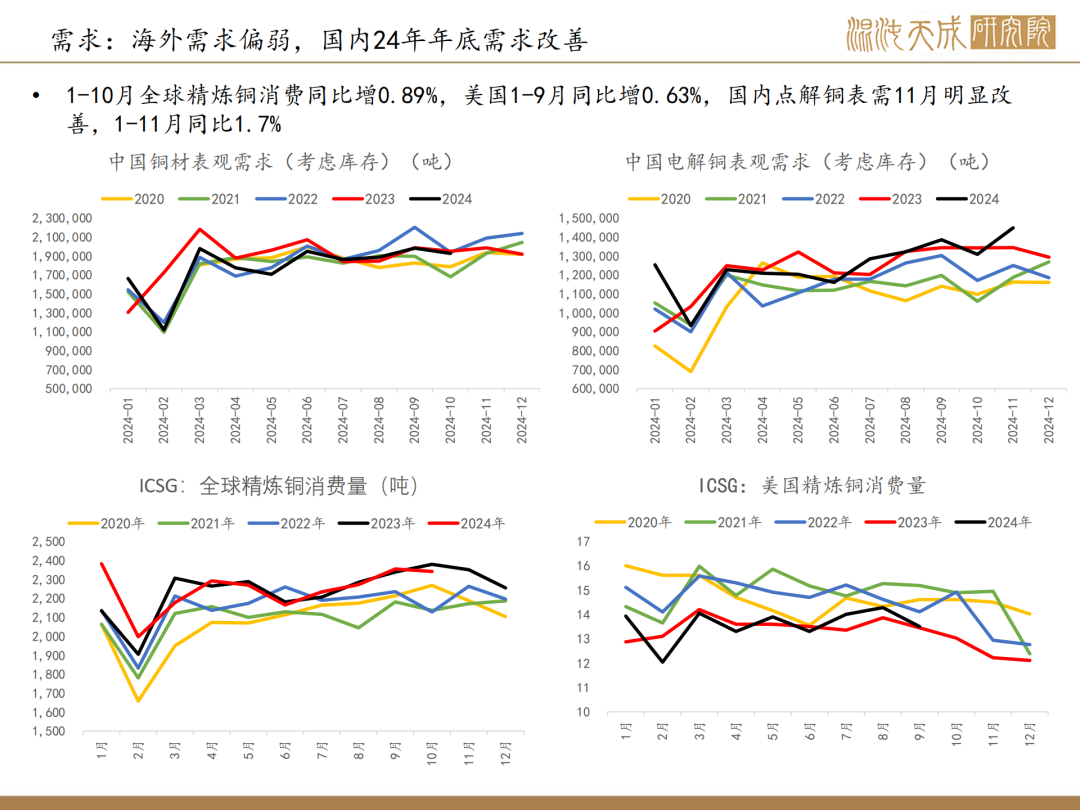

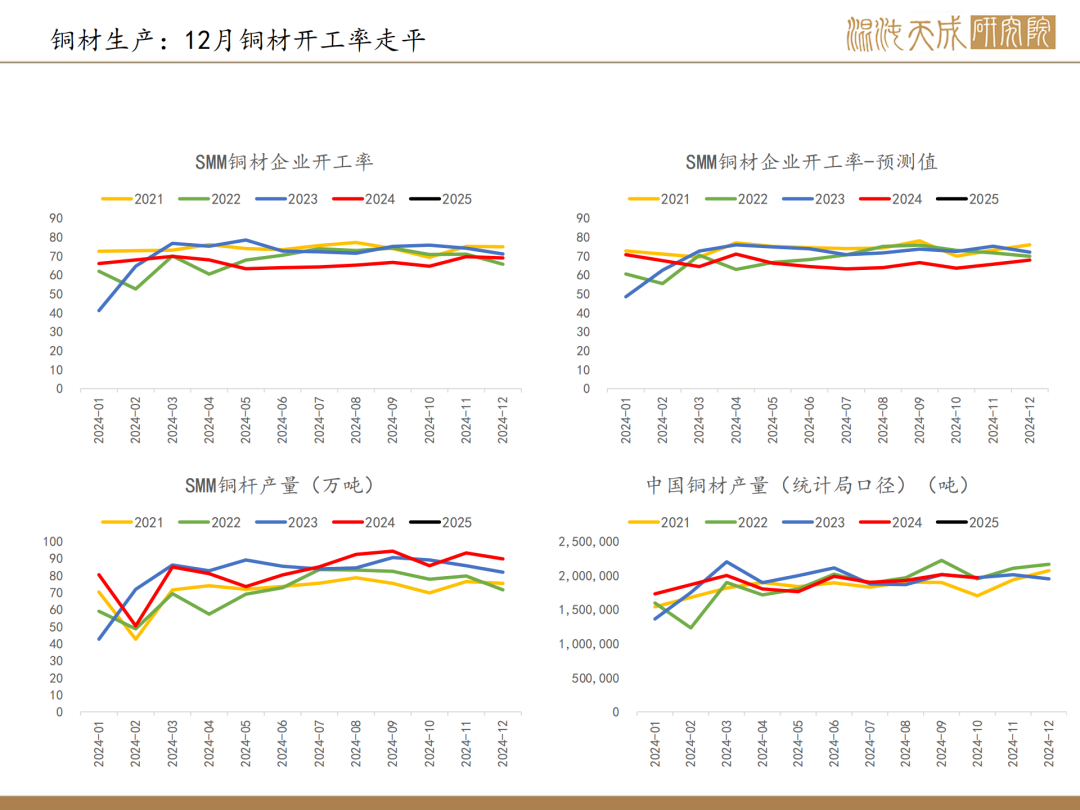

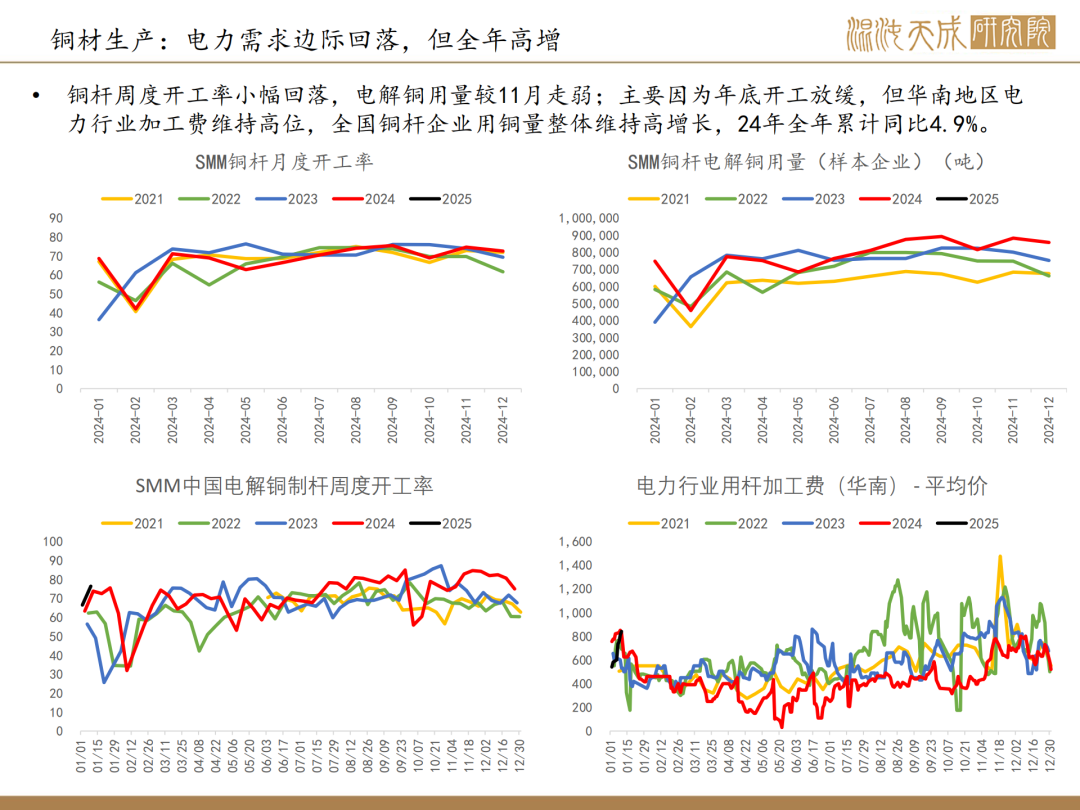

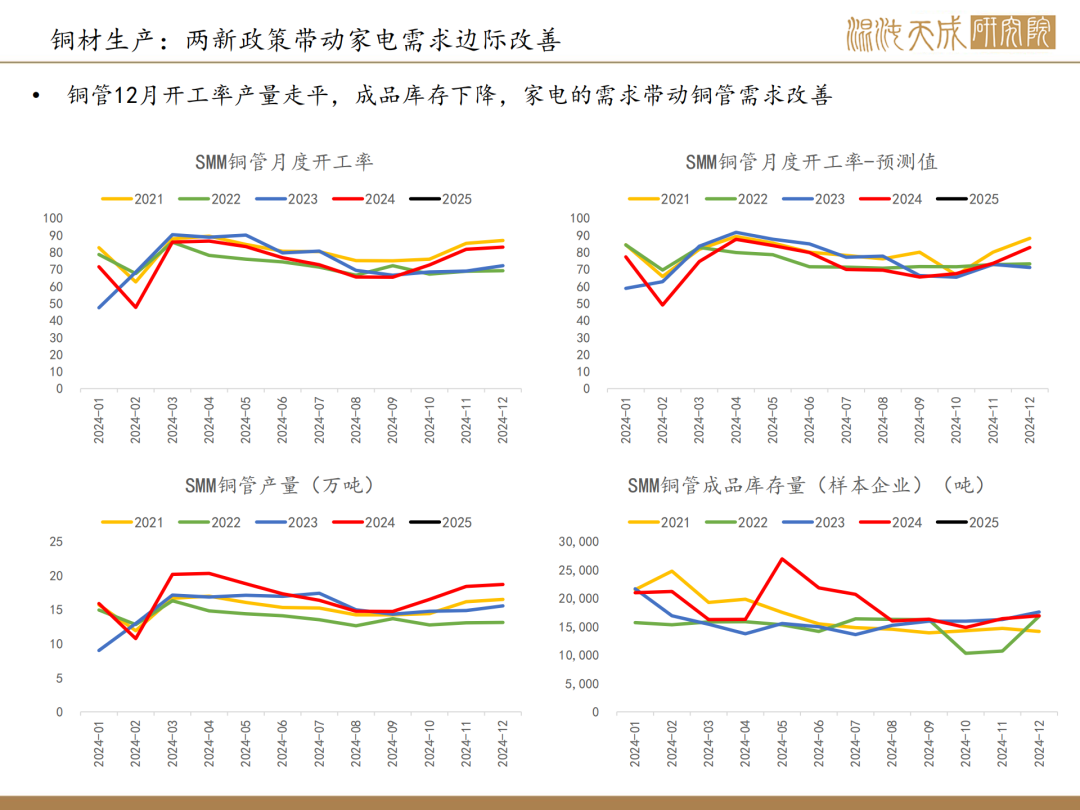

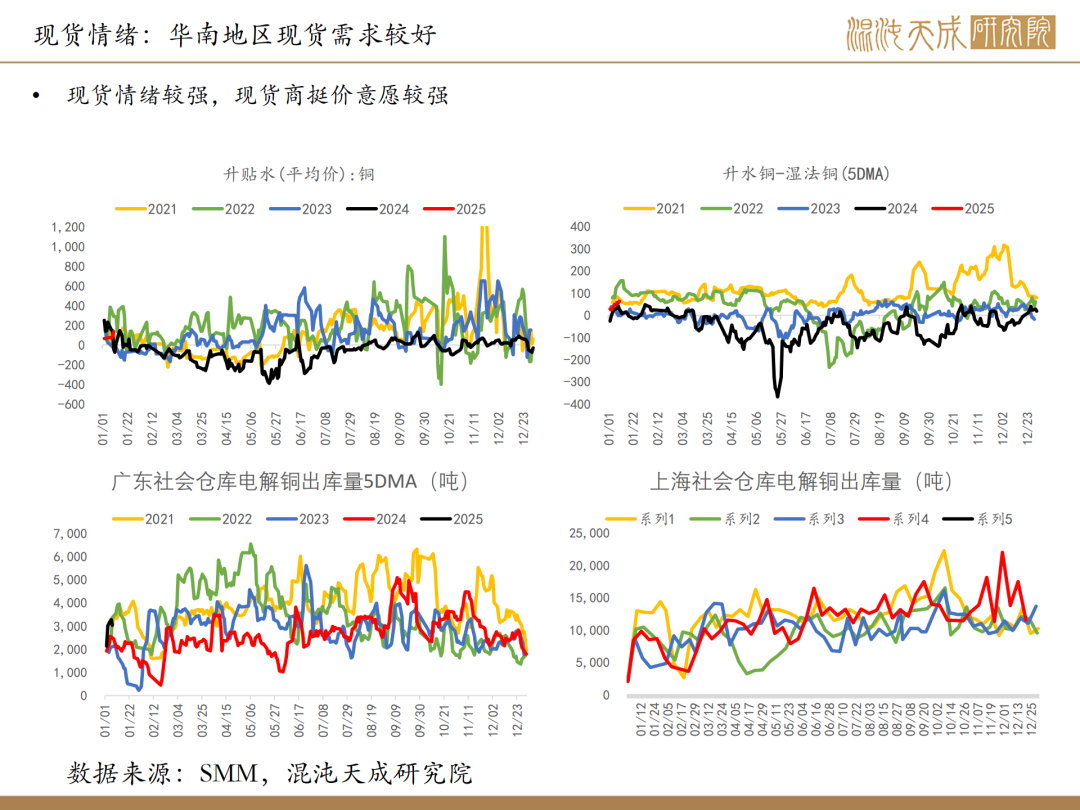

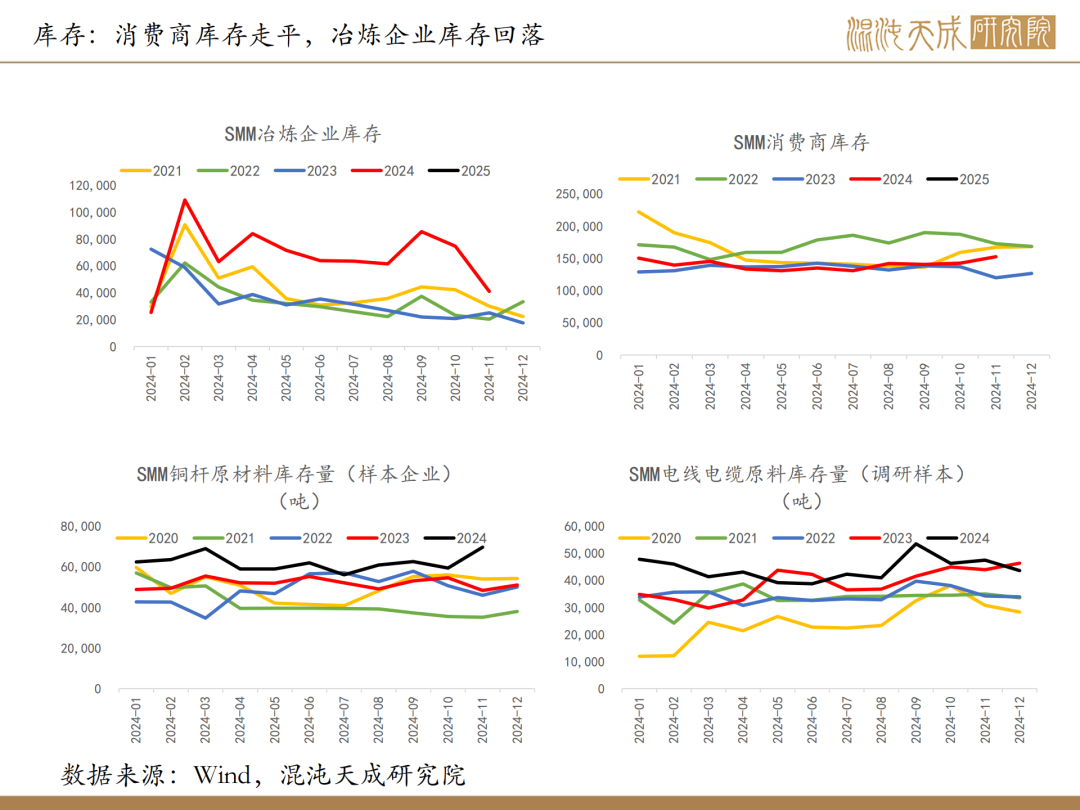

需求端,12月铜材开工率走平,年底开工有所转弱;现货情绪小幅升温,升贴水走高主要是现货商挺价意愿较强。基本面缺乏大矛盾,整体的定价还是聚焦在宏观预期上。

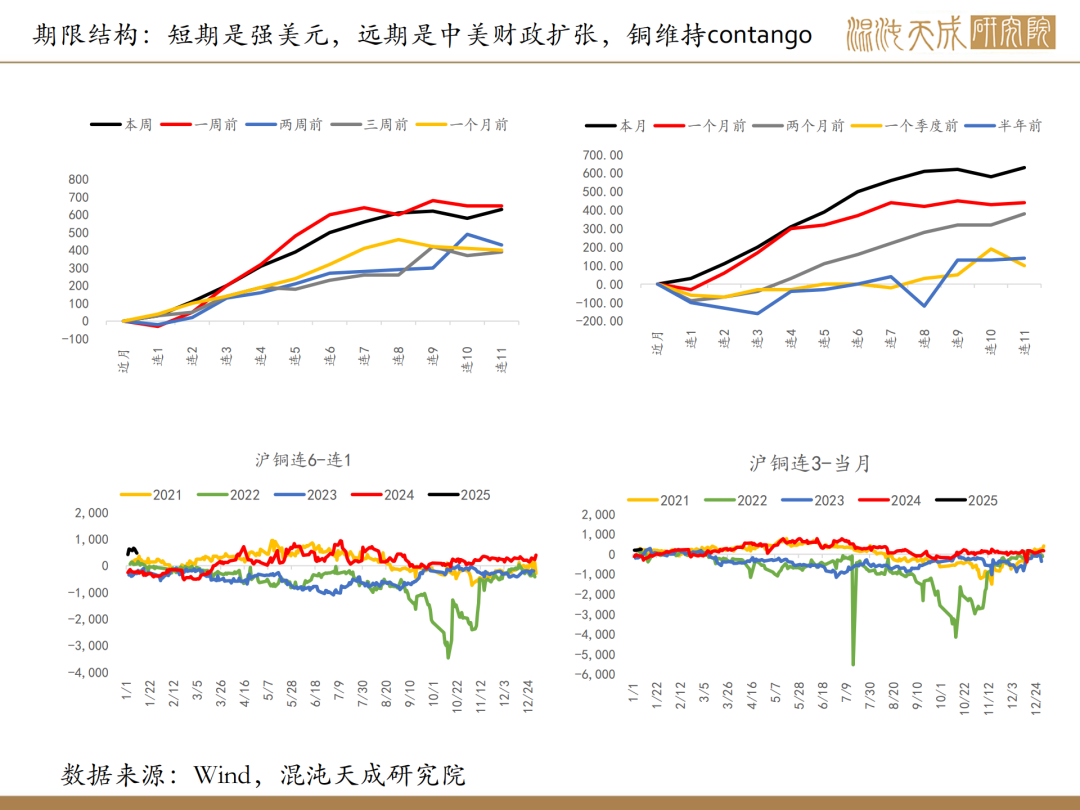

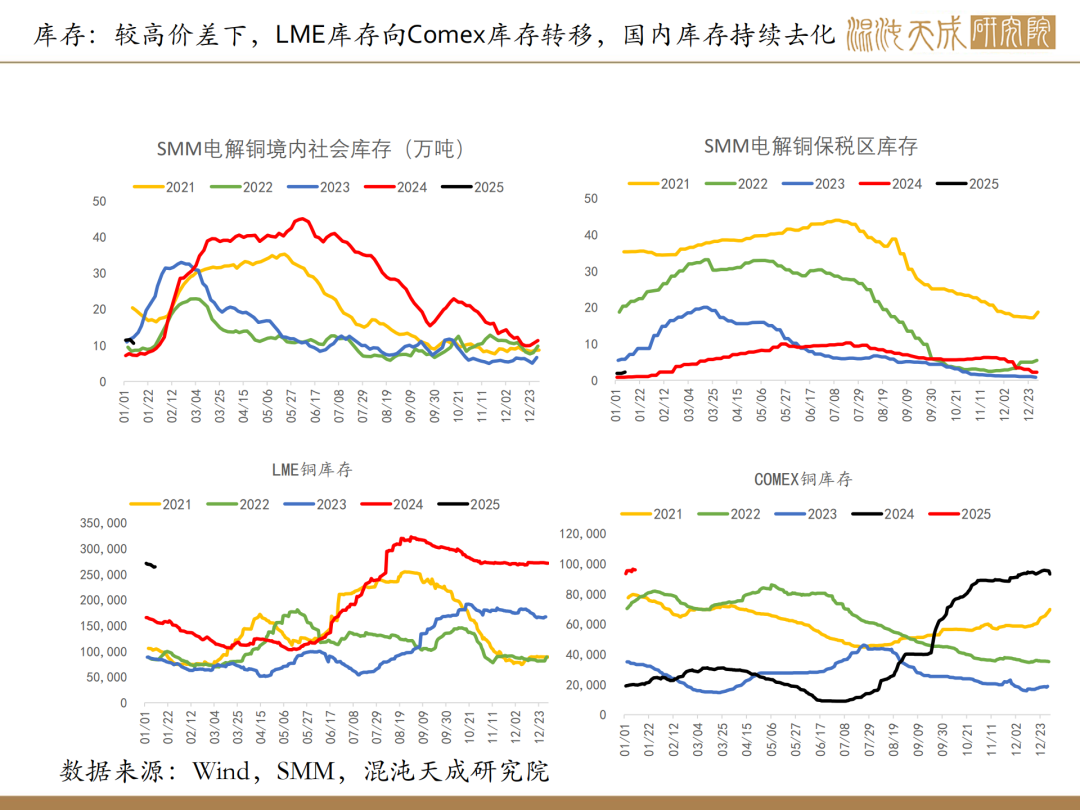

库存:国内社库平稳去库,当前库存已经降到往年平均水平了,低库存对铜价有一定支撑;海外库存整体处在高位,Comex-LME价差走高的情况下,有LME库存向CME转移。

结论:

基于关税预期交易的Comex铜价上涨相对短期,对基本面的影响有限,没有挤仓风险的情况下上行空间有限。海外在滞涨的交易下,美联储将维持鹰派的货币立场导致高美债利率和强美元对铜价形成压制,国内依然是偏利空的宏观环境下,铜价短期震荡偏弱;远期倾向于美国在高利率环境下,经济出现走弱风险一波衰退交易带动铜价高位回落。

本周铜行业重要消息:

1、【墨西哥:墨西哥提升矿区使用费可能会阻碍矿业投资】据路透社报道,当地行业商会11月21日表示,墨西哥拟议增加的采矿特许权使用费可能会在未来两年内阻止超过69亿美元的投资。作为上周公布的预算提案的一部分,墨西哥政府提议提高矿区使用费,理由是近年来金属价格上涨。政府计划将两种不同的版税分别从7.5%上调至8.5%,从0.5%上调至1.0%。(金属矿产)

2、【欧洲最大铜生产商Aurubis对铜需求前景持乐观态度】外媒12月9日消息,欧洲最大的铜生产商Aurubis公布的财报显示,在截至9月底的2023/24财年,公司的税前营业利润为4.13亿欧元,同比增长19%。公司首席执行官Toralf Haag表示,该公司预计铜精矿处理费会降低,因为新的一年里全球铜精矿市场可能会更加紧张。不过Aurubis已经锁定了90%的铜精矿需求,因为该公司的长期政策是签订长期精矿供应合同,公司有信心再次获得良好的铜精矿供应。该公司表示,由于汽车等电气化程度的提高和可再生能源的趋势,铜产品需求将继续保持高位。该公司生产的金属需求总体上将保持强劲。(上海金属网编译)

3、智利铜业委员会Cochilco公布的数据显示,智利国营铜矿公司Codelco10月份的产量与去年同期持平,而该国最大的铜矿BHP旗下Escondida的产量增长了五分之一以上。Codelco自身产量(不包括自由港麦克莫兰公司ElAbra和英美资源集团当地子公司的少数股权)为12万吨,比上年增长0.5%。数据显示,BHP控股的Escondida的铜产量当月增长了22%,达到10.8万吨,而由矿业公司Glencore和Anglo-America共同经营的Collahuasi的铜产量下降了近10%,总计4.95万吨。总体而言,智利产量较2023年10月增长6.4%,达到48.9万吨。