【有色周报】海外内不共振,铜价难走出趋势行情

铜:海外内不共振,铜价难走出趋势行情

基本面概述及结论:

供需: 供应端全年的格局以及三季度以来的边际变化,都是较为宽松。国内终端需求来看,尽管旺季需求比较一般,但国内政策预期已经表现出了要一直刺激到经济显著恢复为止,终端来看,二手房成交近期显著好转,这会逐渐传导到一手房上去;海外方面,美国这边二次通胀带来了联储继续鹰派的压力,欧洲则已经开始体现出经济疲软加不动息的感觉了,海外整体偏弱,LME持续累库。

库存:全球整体库存仍然处于历史性低位,中国这边维持相对紧张的局面。

结论:国内这边方向比较确定,需求应该是往向上的方向看,欧美则是进入到加息尾声考验经济韧性的时候,如果欧美没有进一步大规模的财政刺激出台,海外很难去预期有更大级别的需求提振,充其量认为其需求具备韧性;这种局面下的话,铜这种资产面临着海内外不共振的情况,那很难走出大单边行情的,操作思路上,就只能是市场弥漫海外悲观叙事,价格持续调整的时候,抄底博一个中国需求托底的波段。

风险提示:

政策刺激超预期;挤仓风险

本周铜行业重要消息:

1、【CFTC金属持仓周报】截至9月19日当周,COMEX期铜投机性净空头头寸增加2067手至5836手合约。

2、【美国汽车行业如果扩大 预计每周将减少1100吨铜需求和9500吨铝需求】外媒9月21日消息,如果美国汽车工人联合会(UAW)扩大罢工规模,不光是底特律三大汽车制造商受影响,本已处境艰难的钢铁制造商可能尤其容易受到冲击。预计罢工每周将减少1,100吨铜需求和9,500吨铝需求。而钢铁制造商已经开始受到冲击,美国钢铁公司已因罢工而暂停了伊利诺伊州的一座高炉。(博易大师)

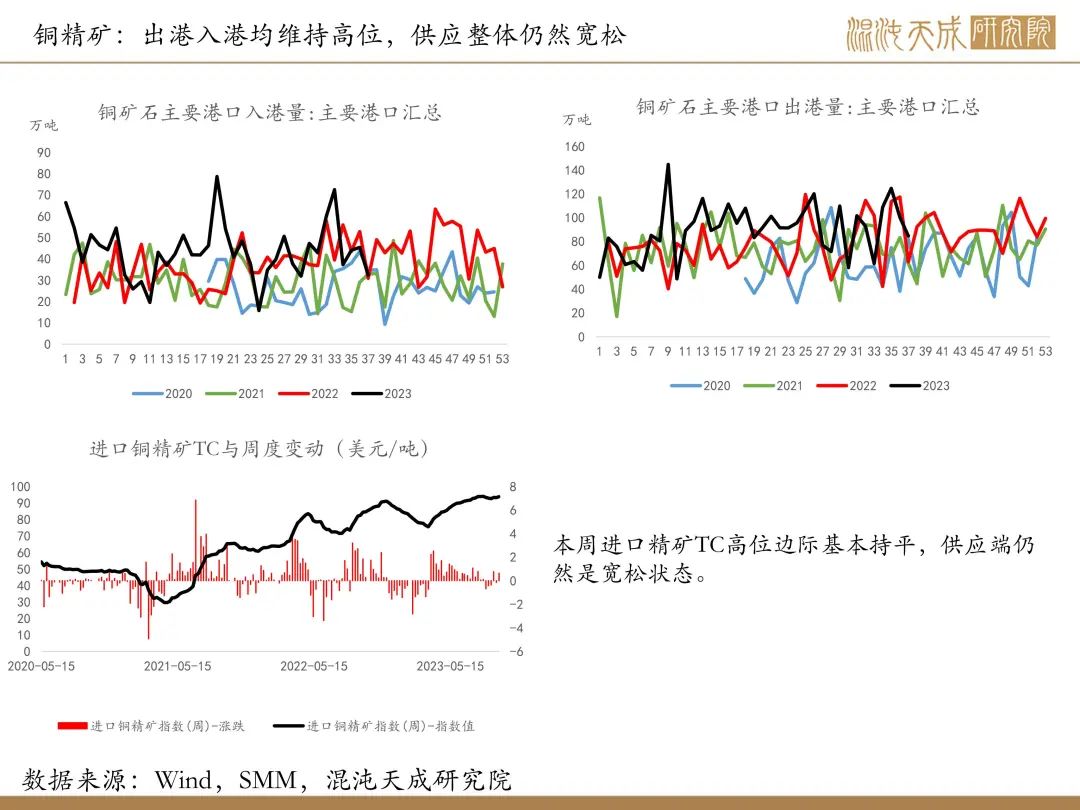

3、【CSPT敲定四季度铜精矿现货采购指导加工费,与上季度持平】据了解,CSPT小组今日(9月22日)召开季度会议,敲定2023年第四季度铜精矿现货采购指导加工费为95美元/干吨及9.5美分/磅,与2023年三季度持平。(上海金属网)

4、【南方铜业高管预计其秘鲁的铜产量将增加17%】据外媒报道,南方铜业(Southern Copper)负责财务的副总裁Raul Jacob周四表示,预计今年其在秘鲁的铜产量将回升17%至40万吨,将带动公司的整体产量增长。秘鲁产量的强劲反弹将有助于该公司今年将总产量提高到93.2万吨,较2022年增长约4%。其并称,如果项目按计划投产,未来十年公司在秘鲁的铜产量可能增加约47万吨。(上海金属网)

5、【两大输送国供应大增 中国8月铜矿砂进口创下单月最高】据海关总署在线查询平台数据显示,中国8月铜矿砂及其精矿进口量为2697104吨,环比增36.55%,同比增19.88%,创下单月进口量纪录最高。其中智利输送量环比大增逾七成至862766吨,重新夺回头号供应国地位,秘鲁供应量同样增加,环比增逾四成至792863吨。当前国内铜精矿加工费仍然维持在90美元/干吨之上水平,铜精矿供需偏宽松。(文华财经)

6、【中国8月废铜进口增加 美国取代日本成为最大来源国】海关总署在线查询数据显示,中国8月废铜(铜废碎料)进口量为15.61万吨,环比增4.63%,同比增1.17%。其中,美国为最大来源国,供应量在2.88万吨附近,日本紧随其后,供应量在2.1万吨左右。当前国内废铜供需面偏紧,精废价差不断收窄。(文华财经)

7、【ICSG:7月全球精炼铜市场供应缺口为1.9万吨】据外媒报道,国际铜业研究组织(ICSG)周三公布的月报显示,7月全球精炼铜市场有1.9万吨的供应缺口,6月为短缺7.2万吨。7月全球精炼铜产量为230万吨,消费量为232万吨。在根据中国保税仓库的库存变动进行调整后,7月铜市供应短缺2.9万吨,6月为短缺10.2万吨。今年1-7月份,全球精炼铜市场供应过剩21.5万吨,而上年同期为短缺25.4万吨。(上海金属网)

铝:美元指数高位运行,周中库存转去库

基本面概述:

供给:原料方面较为宽松,中国8月进口铝矿砂及其精矿1,163万吨,同比增加8%,矿端供给较为充裕。本周国产矿价格平稳运行,煤价上行,电解铝成本上行。冶炼端,云南6月下旬启槽复产平稳,已复产约180万吨,除其亚金属未完全复产,其余已完全复产,调研了解下来,复产产能多直供下游加工厂,铸锭比例有限。四川部分电解铝企业受省内电力保供及企业自身检修等需要,减产8万吨左右,暂无复产计划。据SMM,中国8月电解铝产量362.3万吨,同比增3.9%。据海关数据,中国8月电解铝进口15.3万吨,同比增212%。

需求:需求方面,总体下游开工环比小幅下行,据钢联,铝锭库存环比累库1.8万吨,本周铝锭+铝棒累库1.7万吨,周中转去库,累库预期减弱。需求从下游开工表现来看旺季成色不及预期,随着zzj会议的表态,国内需求预期转好,国内各行业政策频出刺激需求,密切关注开工及库存表现。海外消费表现偏弱,高利率预计将维持一段时间,继续压制欧美需求,汽车表现尚可,地产表现不佳。

成本与利润:电解铝行业平均理论现金成本及完全成本约15000元/吨、 16500元/吨,因为成本和铝价同向上涨,行业完全成本利润维持3300元/吨。

库存:LME铝库存-1.3至48.2万吨,据SMM,本周国内电解铝库存环比上行0.3万吨至52.2万吨。

结论:

9月旺季已进入下旬,当前国内需求预期转好,海外需求偏弱,电解铝行业利润较高水平,云南复产结束,市场的关注点在于电解铝库存是否会大幅累库上,从下半年需求的角度考虑,只要下半年需求环比上半年持平,库存压力就不大,中性推演预计到10月会小幅累库。本周美元指数高位运行,铝库存周中转成小幅去库,沪铝趋势上行。短期来看,进入持续验证旺季需求成色的阶段,库存压力不大的情况下预计偏强运行。铝进口窗口打开,关注进口带来的供给增量。下半年铝终端需求值得期待,供给天花板已现,策略上逢低逐步分仓做多。

风险提示:

需求不及预期,库存超预期累库。

本周铝行业重要消息:

1.【中国8月铝矿砂及其精矿进口量同比增加9.0%】海关总署数据显示,中国8月铝矿砂及其精矿进口量为1,163万吨,同比增加9.0%。1-8月累计进口量9,662万吨,同比增加11.8%。(海关总署)

2.【中国8月氧化铝出口量同比增加26.1%】海关总署数据显示,中国8月氧化铝出口量为15万吨,同比增加26.1%。1-8月累计出口量为84万吨,同比增加17.5%。(海关总署)

3.【中国8月未锻轧铝及铝材进口量同比增加38.9%】海关总署数据显示,中国8月未锻轧铝及铝材进口量为278658吨,同比增加38.9%。1-8月累计进口量1710556吨,同比增加15.8%。未锻轧铝及铝材出口量为490132吨,同比减少9.2%。1-8月累计出口量为3785695吨,同比减少19.4%。(海关总署)

4.【9月再生铝企业走访调研总结】从市场走访调研情况来看,两家企业目前订单情况均不如去年水平,且基本是维持生产状态,并表示目前废铝市场交投情况均是低价时供应商不出货,价格上涨时纷纷甩货;但其下游客户相反,高价时少量甚至于不下订单,价格下跌时下订单。现阶段来看,“金九月”一旬已过,市场情绪的起伏变化在这十来天表现得淋漓尽致。8月底9月初,铝价走高,市场盼涨情绪浓厚,但下游铝加工企业均订单薄弱,谨慎采购,回收商面临高价均积极出货。综合来看,目前下游铝加工企业订单不佳,废铝市场流通货源较多,近期废铝价格上涨艰难。(Mysteel)

5.【欧洲工业铝客户推迟合同,因该地区需求低迷】据外媒9月18日消息,目前,欧洲工业铝客户未能如期向冶炼厂供应2024年新合同所要求的数量,主要原因是担心采购过量,因为近年来该地区对成品金属的需求已大幅下滑。供应商和客户目前正处于市场“求偶季”,企业努力确保铝金属的供应协议。很多客户等到11月再确定最终合同数量,因为他们关注着欧洲惨淡的经济形势。阿联酋ZED Trading交易员阿米拉·阿卜杜勒阿齐兹补充称,由于当前市场状况低迷,一些客户一直在推迟之前协商好的装运计划。发言人之后透露,原计划于6月和7月运往中东的一些氧化铝货物以及运往欧洲的一些铝货物已重新安排在8月和9月运输。(上海金属网)

6. 【嘉能可宣布根据俄铝合同采购的铝有限】据外媒9月19日消息,根据监管申报文件,嘉能可在2020年至2022年期间通过与俄罗斯铝业巨头Rusal(俄铝)的协议购买的铝量,只是协议可以购买的总量(690万吨)的一小部分。然而,该合同也可能延长至2025年。在俄乌冲突的背景下,嘉能可正面临压力,要求其停止从俄铝采购金属。该公司过去曾宣布,将不再签订任何新的俄罗斯金属协议。然而,该公司承诺履行其现有的合同义务。根据俄铝的年度报告,嘉能可根据合同在2020-2022年购买了价值28.7亿美元的铝。路透社报道称,根据LME每年的平均现金价格计算,其总计约为110万吨。(上海金属网)

7.【Ashapura Minechem获得中国公司大量的铝土矿订单】据外媒报道,9月18日,Ashapura Minechem宣布,该公司子公司已获得向中国公司供应大量铝土矿和铁矿石的订单。其中,该公司的子公司 Ashapura Holdings (UAE) FZE 已签订两份合同,从几内亚向中国铝业巨头国家电力投资公司的子公司供应2400万吨铝土矿。第一份合同规定了三年内每年300万吨的供应协议,而第二份合同则规定了五年内每年3000万吨的供货协议。(上海金属网)

8.【2023年8月氧化铝进口量为25.1万吨,环比增94.12%】据海关数据显示:2023年8月中国氧化铝进口量为25.1万吨,较上月增加12.17万吨(增幅94.12%),同比增9.42万吨(增幅37.53%);进口单价为410.8美元/吨,较上月下跌40.5美元/吨(跌幅8.97%);2023年1-8月累计进口量为113.95万吨,较去年同期116.99万吨降低3.04万吨(降幅为2.59%)。(海关总署)

9.【WBMS:2023年7月全球原铝供应过剩18.20万吨】当地时间9月20日,世界金属统计局(WBMS)公布的最新报告显示,2023年7月,全球原铝产量为584.59万吨,消费量为566.39万吨,供应过剩18.20万吨。2023年1-7月,全球原铝产量为4003.98万吨,消费量为3936.23万吨,供应过剩67.75万吨。2023年7月,全球铝土矿产量为3256.91万吨,全球氧化铝产量为1174.91万吨。2023年1-7月,全球铝土矿产量为22686.23万吨,全球氧化铝产量为8068.54万吨。(上海金属网)

10.【IAI:全球8月铝产量同比增加2.4%】据外电9月20日消息,国际铝业协会(IAI)周三公布的数据显示,全球8月原铝产量较去年同期增加2.4%,至604.4万吨。(文华财经)

11. 【上期所氧化铝期货首批标准仓单生成】9月20日,上期所氧化铝期货首批交割商品在中铝物流集团有限公司(下称中铝物流郑州)、广东炬申仓储有限公司(下称炬申仓储新疆)、新疆诚通国际物流有限公司(下称新疆诚通)、中疆物流有限责任公司(下称中疆物流)等多家指定交割库顺利申报入库。截至9月20日15:00,氧化铝期货标准仓单已签发900吨,预计全天签发量超过3600吨,氧化铝期货交割工作稳步有序推进中。(期货日报)

12.【8月份中国铝冶炼产业景气指数较上月上升1.7个点】2023年8月份,中国铝冶炼产业景气指数为33.7,较上月上升1.7个点,处于“正常”区间下部;先行合成指数为49.5,较上月下降1.5个点。(中国有色金属工业协会)

13.【欧盟考虑对包括铝在内的中国主要出口产品征收补充关税】外媒9月20日消息,欧盟正在考虑对钢铁和水泥,包括铝在内等进口产品征收附加税。然而,作为重要贸易伙伴,中国表达了担忧,并希望欧盟与世界贸易组织(WTO)的全球贸易规范进行双重检查。据商务部发言人何亚东说,欧盟最近的立场令一些国家感到困惑。他正在敦促欧盟不要设置阻碍商业的障碍。(上海金属网)

锌:美元指数高位运行,低库存支撑价格

基本面概述:

供给:供给端,精矿供给增加,1-8月国内锌矿产量累计同比增10.3%,8月国内锌矿产量同比增5.7%至32.74万吨,当前价格及TC条件下,冶炼利润尚可,冶炼端产量预计继续释放。根据SMM数据,1-8月中国锌产量430.4万吨,累计同比增长10.1%,8月精炼锌产量52.7万吨,同比增13.8%。冶炼端,冶炼利润仍存,预计产量继续释放。8月精锌进口2.93万吨,同比增长829%。

需求:锌下游加工厂开工率环比上行。终端方面,基建需求平稳,地产尚在改善,国内温和复苏背景下需求具有一定韧性;海外方面,欧美制造业持续萎缩,房地产表现偏弱。

成本与利润:锌价上行,国产精矿TC现5050元/吨,国产矿冶炼利润约1300元/吨。

库存:LME锌库存小幅去库-1.8至10.5万吨,随着锌价上行,海外库存压力减轻。国内锌现货库存(七地)9.44万吨,库存下行,同期低位,库存压力有限。

结论:

进口TC低位持稳,矿端供给压力环比减小,冶炼利润上行,供给端预计继续释放,国内9月旺季已进入下旬,从下游加工厂开工率来看,需求环比小幅上行,需求表现缓慢增长的态势,海外方面,高利率压制下需求预期偏弱,地产表现弱势。本周美元指数高位运行,国内锌库存同期低位继续去库,沪锌价格震荡偏强运行。基本面来看进口矿和国产矿TC本周持稳,矿端的宽松状态小幅趋紧,海外锌矿因成本过高存在关停的情况,海外矿供给收缩,国内和海外需求分化,体现在库存数据上,国内对于需求向好的预期仍存,且库存处于同期低位对于锌价有一定支撑,短期看需求向好驱动下沪锌指数仍偏强运行,由于库存处于绝对低位,短期做多资金偏好低库存品种,关注库存及TC变动。

风险提示:

供给端意外减产;超预期的政策刺激;

本周锌行业重要消息:

1.【Adriatic Metals将于11月开始在波斯尼亚银矿产出】据外媒消息,总部位于英国的矿产勘探公司Adriatic Metals计划于11月开始在波斯尼亚中部的Vares银矿项目进行生产,该公司的首席执行官Paul Cronin在9月18日(周一)接受采访时表示,这是欧洲十多年来首个开放的矿山。经过六年的勘探和2亿美元的投资后,该矿山每年将开采约80万吨的多金属矿石,预计将生产出约6.5万吨铅银精矿和9万吨锌精矿。预计每年矿石出口量约为8亿波斯尼亚马克(约合4.36亿美元)。“我们目前拥有包括铜、银、锌、铅和金在内的2100万吨多金属矿石资源,”(上海金属网)

2.【国家统计局:1-8月中国锌产量453.8万吨,同比增长7.1% 】9月18日,国家统计局数据显示,2023年8月中国锌产量54.5万吨,同比增长5.2%。1-8月中国锌产量453.8万吨,同比增长7.1%。(统计局)

3. 【印度和加拿大官员讨论关键矿产开采合作】外媒9月18日消息,印度政府表示,在两国外交关系紧张之际,印度一位高级部长周一与加拿大官员就促进关键矿产开采合作举行了会谈。印度政府在一份声明中表示,印度煤炭和矿业部长Pralhad Joshi在与加拿大育空地区总理Ranj Pillai的会谈中“决心加强关键矿产的供应链”。声明没有具体说明正在讨论的关键矿物,但提到育空地区的主要矿物资源包括铅、锌、银、金、石棉、铁和铜。(上海金属网)

4.【Adriatic Metals的Vares银铅锌项目将于11月开始生产】外媒9月18日消息,总部位于英国的矿产勘探公司Adriatic Metals计划于11月在波斯尼亚中部的Vares银铅锌项目开始生产,这是十多年来在欧洲开设的第一个矿山,其首席执行官Paul Cronin周一接受采访时表示。该矿山每年将开采约80万吨多金属矿石,预计在6年勘探和2亿美元投资后,将生产约6.5万吨铅锌精矿和9万吨锌精矿。(上海金属网)

5. 【8月锌锭进口量2.93万吨】据海关数据显示,2023年8月未锻轧锌 (锌锭+锌合金)进口量3.34万吨,环比减少58.25%,同比增加363.05%;2023年1-8月未锻轧锌(锌+锌合金)进口总量23.72万吨,同比增加143.25%。2023年8月锌锭进口量2.93万吨,环比减少50.01%,同比增加489.8%;2023年1-8月锌锭进口量19.94万吨,同比增加312.21%。(海关总署)

镍:供应宽松,需求平平,镍价震荡偏弱

观点概述:

供给:

印尼矿产部发布新规,批准三年的矿业生产计划,且立即生效,镍矿供给担忧稍有缓解;电镍产量及交割品不断增加,9月全国精炼镍生产企业排产23300吨,环比增加2.76%,同比增加50.74%;硫酸镍流通货偏低,且成本坚挺,价格上涨,对电积镍支撑上移。

需求:

下游300系不锈钢检修停产减产,且库存持续累积,产量预期不及排产;据乘联会数据显示9月狭义乘用车零售销量预计198.0万辆,环比3.1%,同比3.0%,其中新能源零售75.0万辆左右,环比4.7%, 同比增长22.3%,渗透率约37.9%。而三元前驱体9月订单不佳,需求未见起色。

库存:

国内社会库存减少492吨,保税区库存减少200,期货库存减少655吨, LME库存增加2352吨。

结论:

印尼矿产部批准三年的矿业生产计划,矿端供给压力缓解;镍元素整体供给增加,交割品扩容,二级镍及一级镍均有大量产能预期释放;近日硫酸镍对电镍成本支撑上移,但后续镍矿供给缓解硫酸镍价格仍有下降空间,镍价震荡偏弱运行,需持续关注印尼政策。

风险提示:

印尼政策风险;宏观风险;电镍投产不及预期

行业重要消息:

1、菲律宾镍矿商将建设年产合计7万吨镍的HPAL工厂

9月21日,菲律宾镍矿商亚洲镍业表示,集团正在考虑在东达沃省南部普哈达半岛的一个采矿项目附近建设第三座高压酸浸厂,预计年产能为3万吨镍。此前,菲律宾另一镍矿商全球镍铁控股公司曾透露,正在与一家中国公司就其首座HPAL工厂进行谈判,该工厂产能约为4万吨镍。(Mysteel)

2、道氏技术:江西佳纳二期2万吨镍盐项目预计9月底达产

道氏技术在互动平台回复称,江西佳纳二期2万吨镍盐项目在今年2月机电设备已入场安装,5月底已开始试料投产,预计在今年9月底达产。项目进度可能受各种因素的影响,不排除达产日期延期的风险。(道氏技术)

市场消息:政府官员表示,最大的镍生产国印尼将不会批准2023年的任何新的采矿配额。(金十数据)

3、PT. KFI镍铁一期项目第1条产线顺利投产出铁

据Mysteel调研了解,9月19日,印尼加里曼丹钢铁有限公司(PT. KFI)镍铁一期项目(6条RKEF产线)第1条产线顺利投产出铁,顺利达产后预计每条产线镍铁新增产量700镍金属吨/月。(Mysteel)

4、印尼恒生富氧侧吹项目成功投产

2023年8月28日,印尼恒生新能源材料有限公司熔炼车间,随着火红的低冰镍缓缓流出,标志着全球首创的富氧侧吹工艺处理红土镍矿生产冰镍的产线成功投产。(海南瑞赛可)

5、嘉能可购买印尼高冰镍用于生产一级镍

消息人士称,总部位于瑞士的矿业和贸易集团嘉能可今年从印尼购买了多达5万吨的高冰镍,加工成可以在伦敦金属交易所(LME)交割的一级电镍。高冰镍运往该集团位于挪威克里斯蒂安桑的Nikkelverk冶炼厂,用于生产镍板。过去嘉能可也曾使用约10%的高冰镍为原料。2023年全球以这种方式生产的电镍高达23万吨(主要集中在中国),超过俄罗斯诺里尔斯克镍业(20.4万- 21.4万吨)和巴西淡水河谷(16万- 17.5万吨)的年预计产量。(Argus Metals)

6、EFA为NiWest镍钴项目提供资金支持

外媒9月19日消息,综合电池金属开发商Alliance Nickel已收到澳大利亚出口金融公司(EFA)的支持信,为西澳大利亚州的NiWest镍钴项目提供融资。确保项目融资的下一步的是NiWest的最终可行性研究,以及进一步的尽职调查工作。Alliance去年将NiWest项目的资本成本估计更新为略高于12.6亿澳元,2018年的预可行性研究估计,该项目可以在27年的矿山寿命内生产45.6万吨镍和3.14万吨钴,其铭牌处理能力为每年240万吨。(上海金属网)

7、印尼矿产部发布新规,批准三年的矿业生产计划(RKAB)

据外媒报道,印尼能源和矿产资源部周四发布一项新规批准了矿业生产计划(RKAB),有效期为三年,新规立即生效。此举旨在提升配额的签发效率。RKAB是印尼矿产和煤炭开采业务活动的工作计划和预算报告,包括业务、技术和环境三个方面。规则调整前,RKAB为年度计划和预算。新规定还允许矿企每年对生产计划进行一次修订。(上海金属网)

8、中国宝武暂缓收购青山控股印尼镍生产线

延宕多时,全球最大钢铁企业中国宝武与中国头部民营钢企青山控股之间的镍业交易,被按下了暂停键。早在2022年4月,青山控股与中国宝武钢铁集团开始洽谈一笔交易,前者拟向后者出售位于印尼莫罗瓦利(Morowali)IMIP工业园区的8条镍铁产线及配套电厂、不锈钢等项目的控股股权,交易标的估值超过40亿美元,交易对价在20亿-30亿美元之间。(财新网)

工业品组:

赵旭初

F3066629

黄一帆

F03114993

花朵

F03087658

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院