【贵金属周报】联储加息进入尾声,贵金属有望迎来新周期

2023年7月22日 宏观-贵金属

联储加息进入尾声,贵金属有望迎来新周期

观点概述:

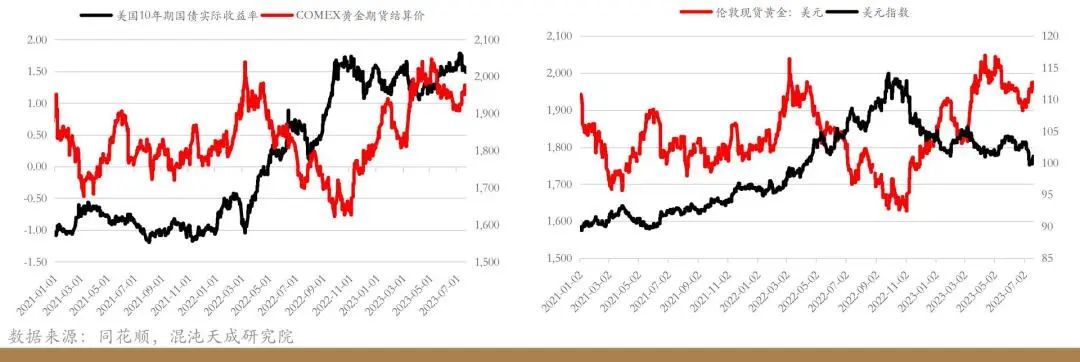

美国CPI,PPI和零售的超预期下行压制美指,黄金近期短线走高,市场预期美联储7月将是最后一次加息。下周议息会议(7.27)前,美联储处于静默期,本周交易依旧基于经济走弱的数据。但周四的周度失业金申领人数低于预期显示就业市场仍有韧性,欧央行表态稍显鸽派,日本央行的转向预期下调,美指小幅修复压制黄金。7月美联储大概率会加息25基点,市场的关注是对于9月和11月的表态。不过美联储应该不会给出较为明确的指引,应该是表态基于之后两个月的数据做出决定。议息会议后的美国2季度GDP和PCE数据可能也会短线影响金价,短期黄金突破上行的空间有限,但底部支撑基于经济数据走弱上调(伦敦金:1940)。长期伴随加息尾声和美元信用看多黄金。

货币政策:议息会议前期的静默期,无官员表态。但此前一周美联储继续维持鹰派,但市场预期和美联储表态有所背离。

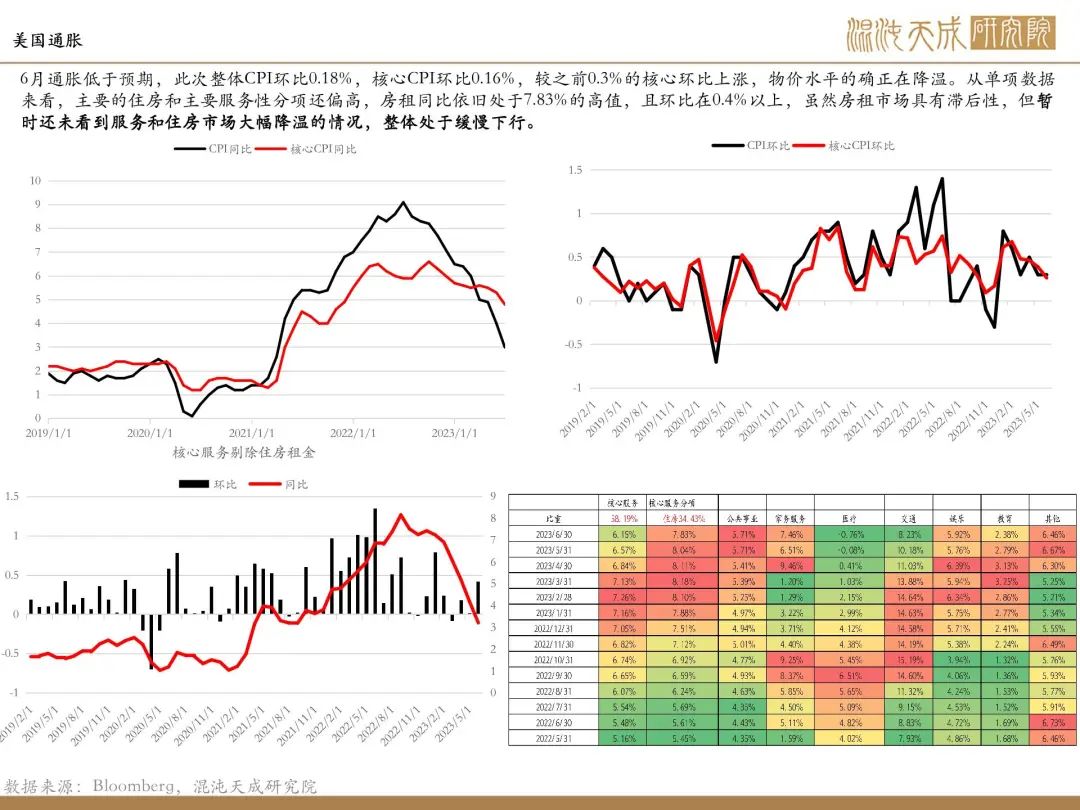

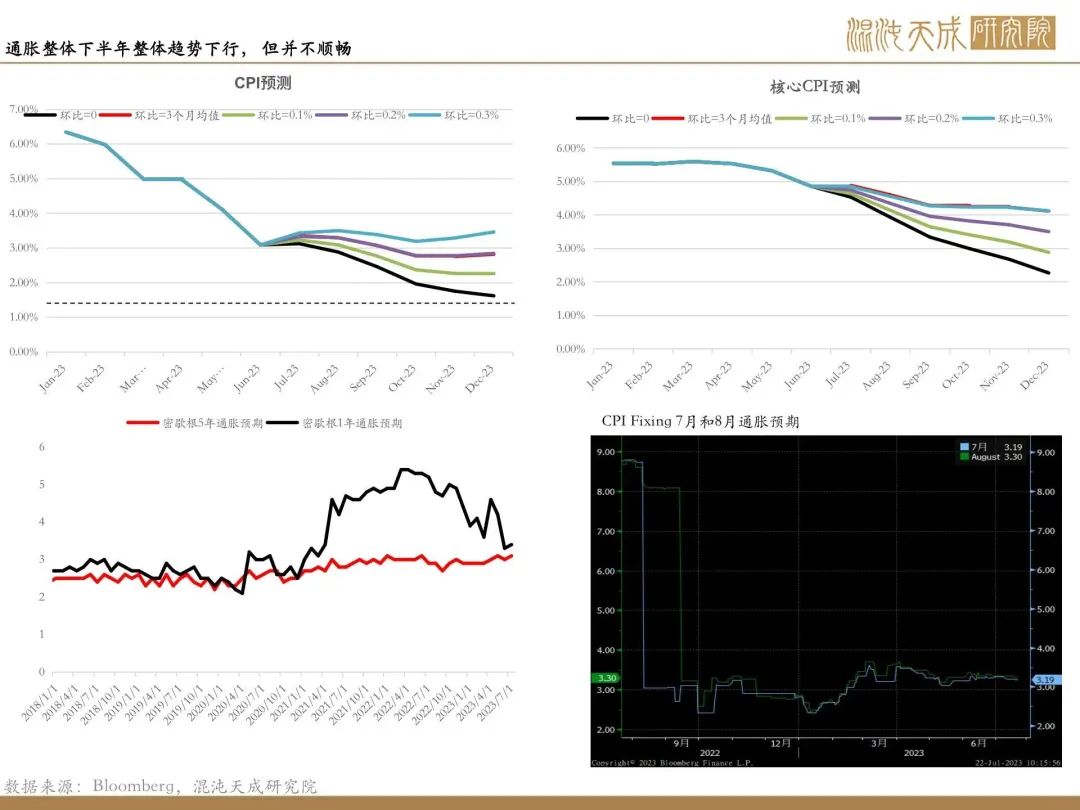

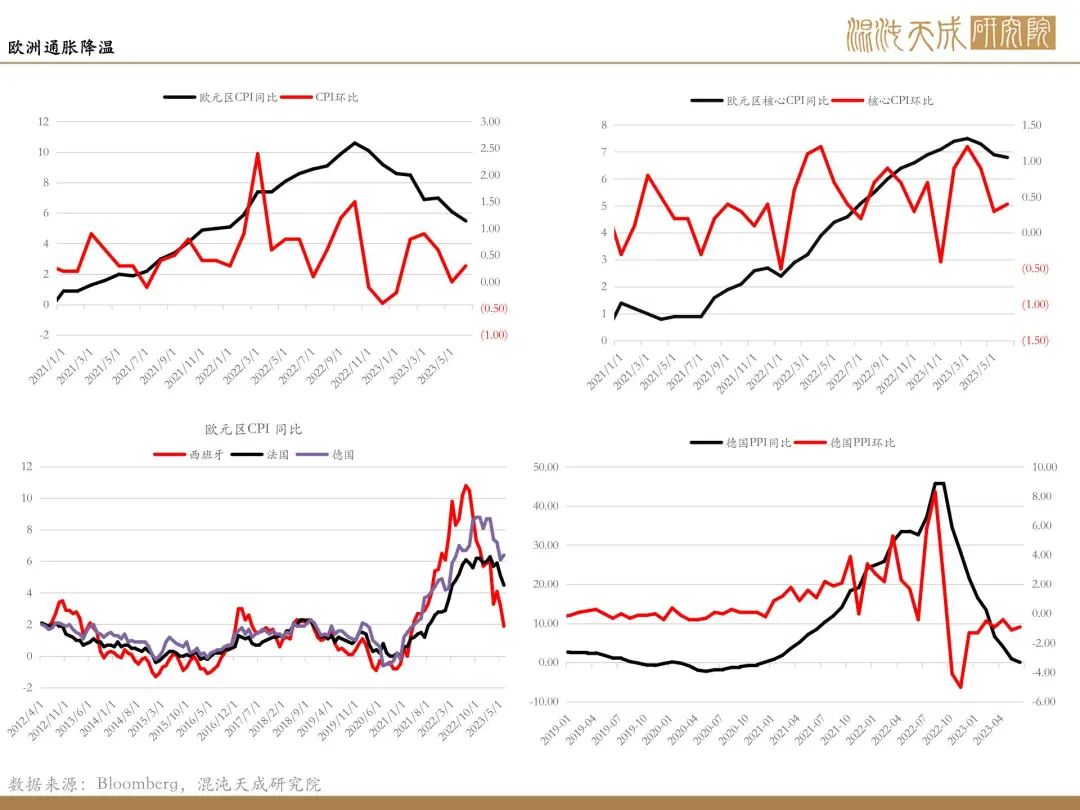

通胀:6月CPI大幅下行且低于预期,使市场认为通胀市场降温明显,通胀在下半年整体处于下行趋势,但随着房产和就业的韧性,且高基数效应的消失,CPI下行不会太顺畅。

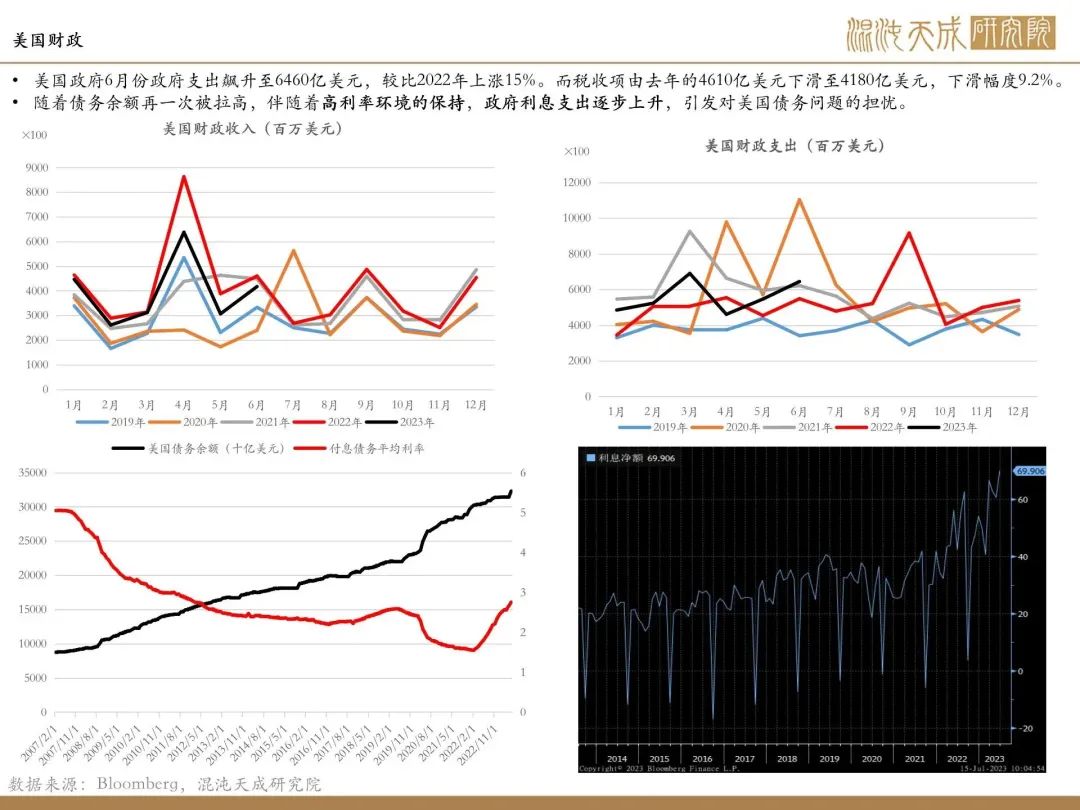

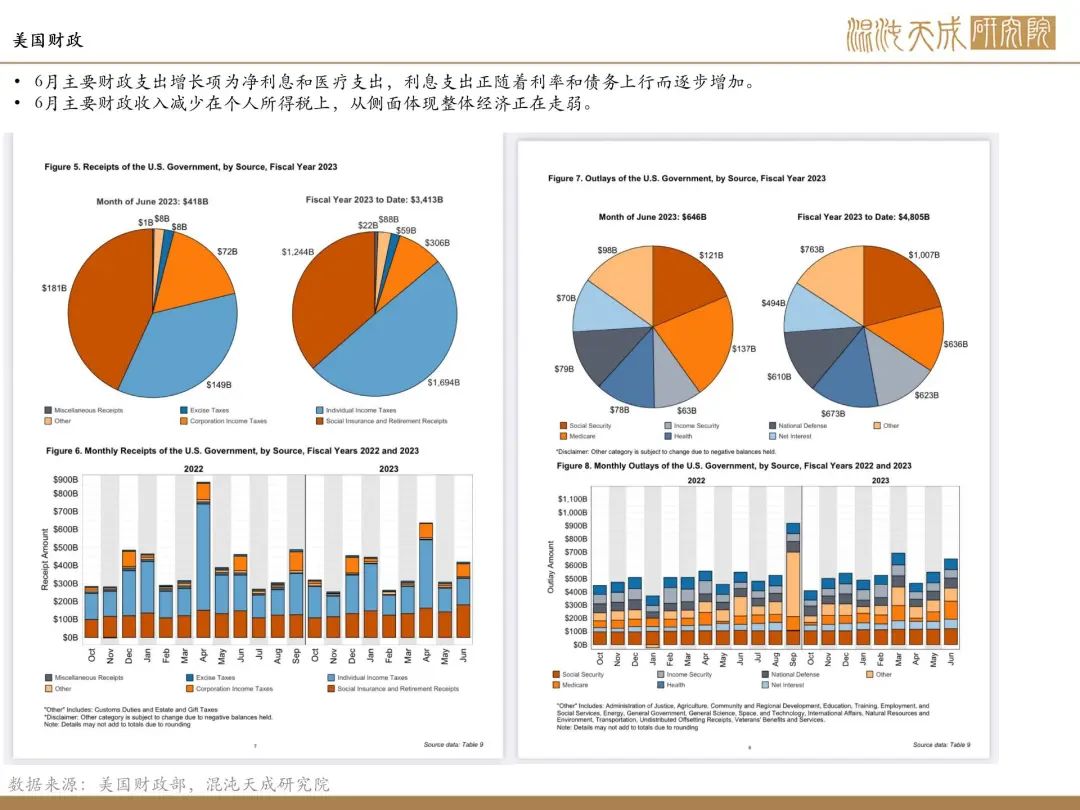

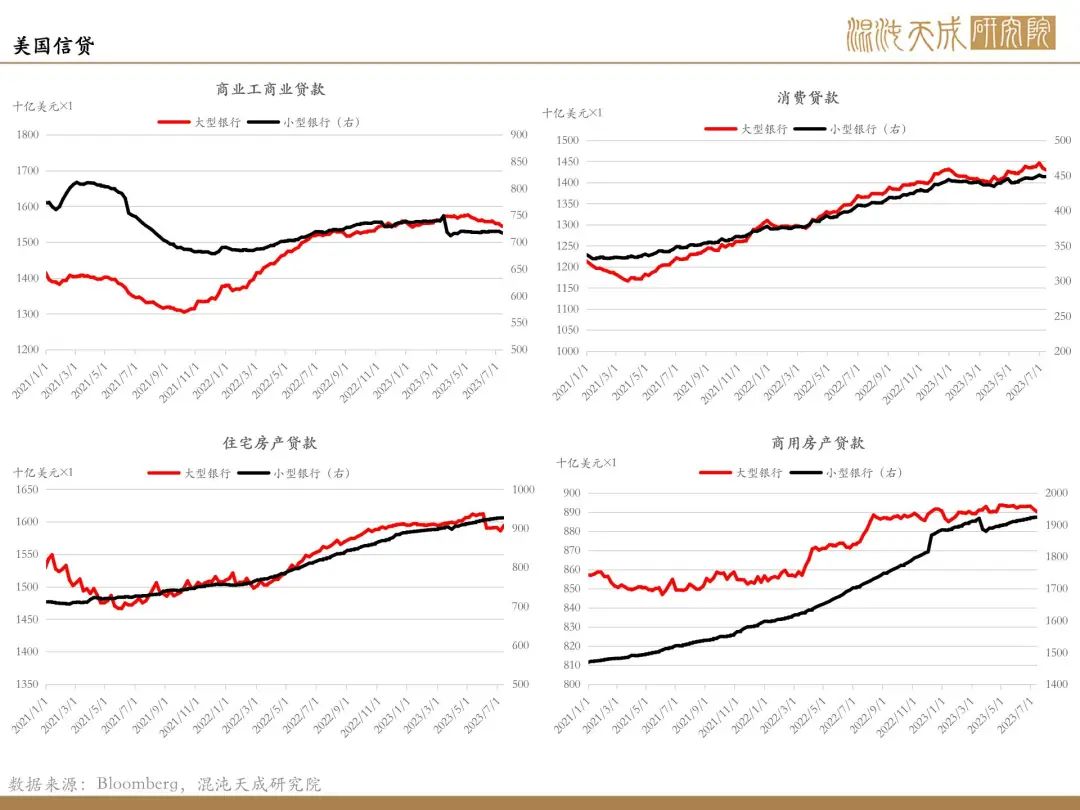

银行业:美联储资产负债表总体贷款项有所下滑,但BTFP流动性工具连续两周上行至历史高值,货币市场规模依旧处于高位,隔夜逆回购再度下滑至1.7万亿规模。商业银行信贷端整体趋紧,以大型银行的信贷收缩为主,本周银行存款出现SVB事件后单周最大下行,整体银行端流动性还是存在压力。

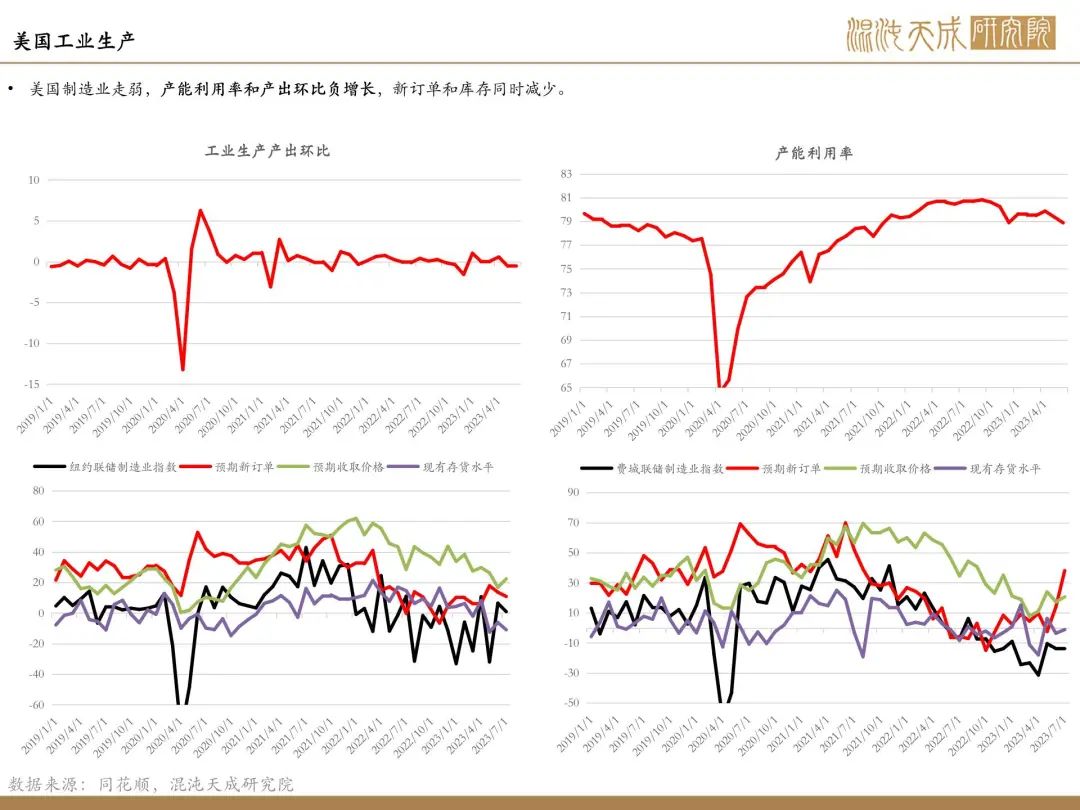

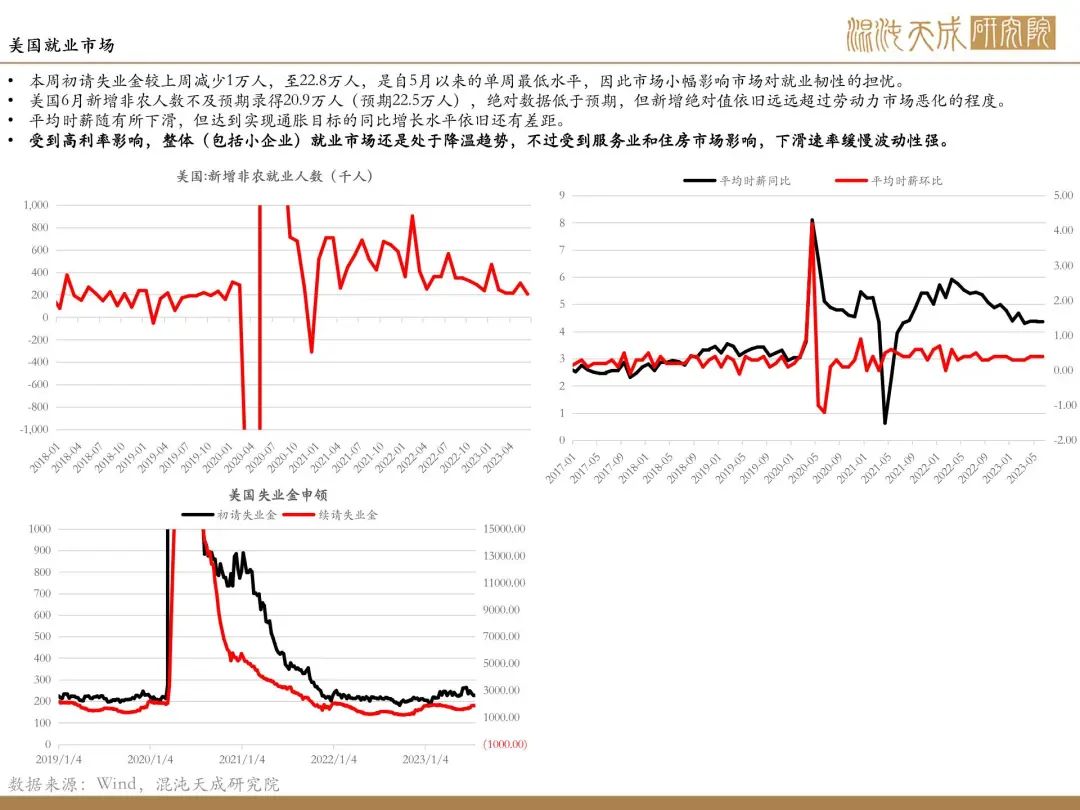

基本面:美国零售销售进一步降温,但环比正增长体现消费仍有韧性,服务业和房地产市场依旧有韧性,下滑速率较为缓。

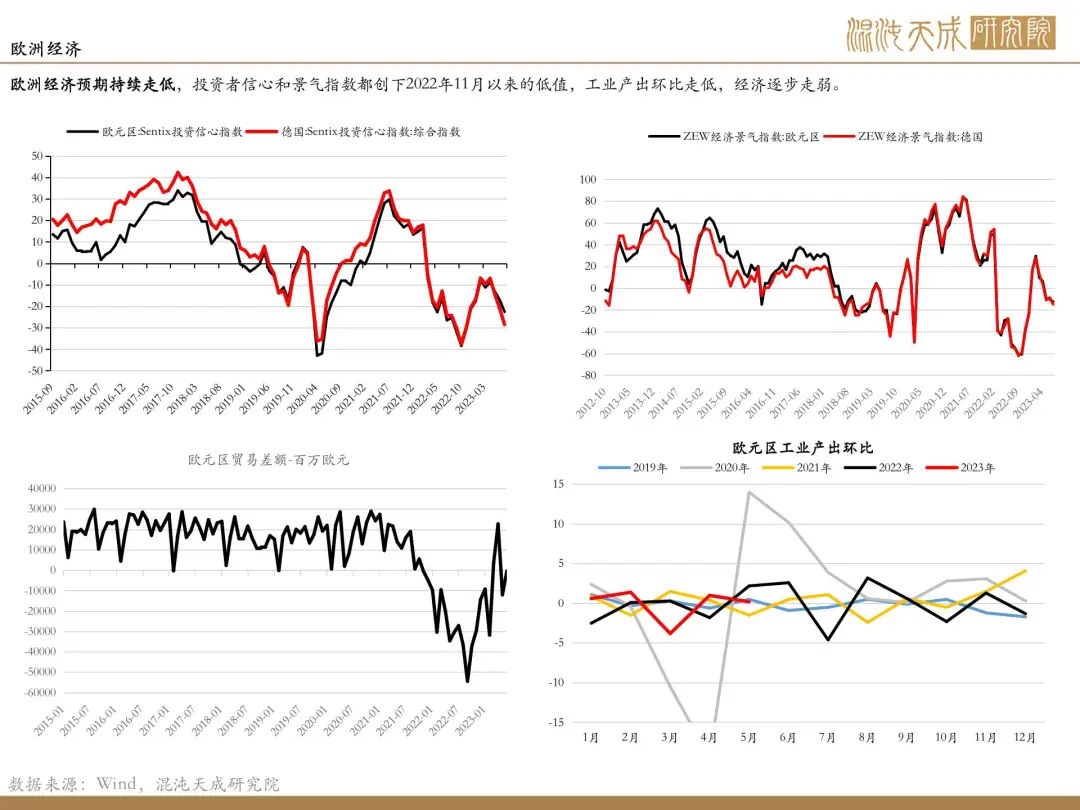

欧洲:欧洲经济预期持续走低,投资者信心和景气指数都创下2022年11月以来的低值,工业产出环比走低,经济逐步走弱。

策略建议及风险提示:

重要数据:美国7月利率决议(7.27);欧美PMI数据;美国2季度GDP&PCE;美国周度失业金申领人数

短期观点:震荡

长期观点:低位看多

风险:银行流动性风险;地缘政治风险

宏观组:

周蜜儿

F03107634

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院