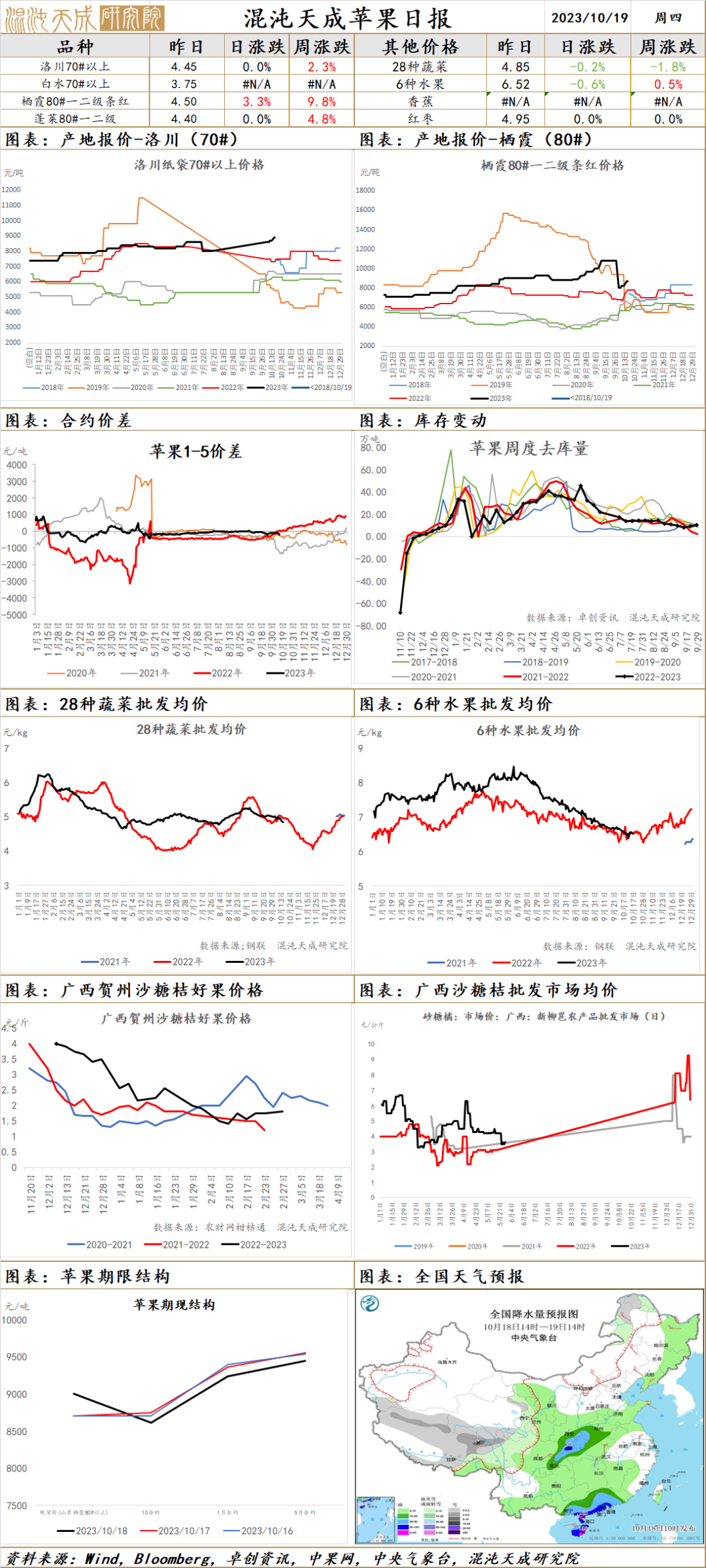

【农产品早评】苹果:霜降前现货仍偏强,关注10合约交割情况

农产品早评 | 2023年10月19日

品种:生猪、豆粕、苹果、纸浆、红枣、油脂油料、棉花、白糖

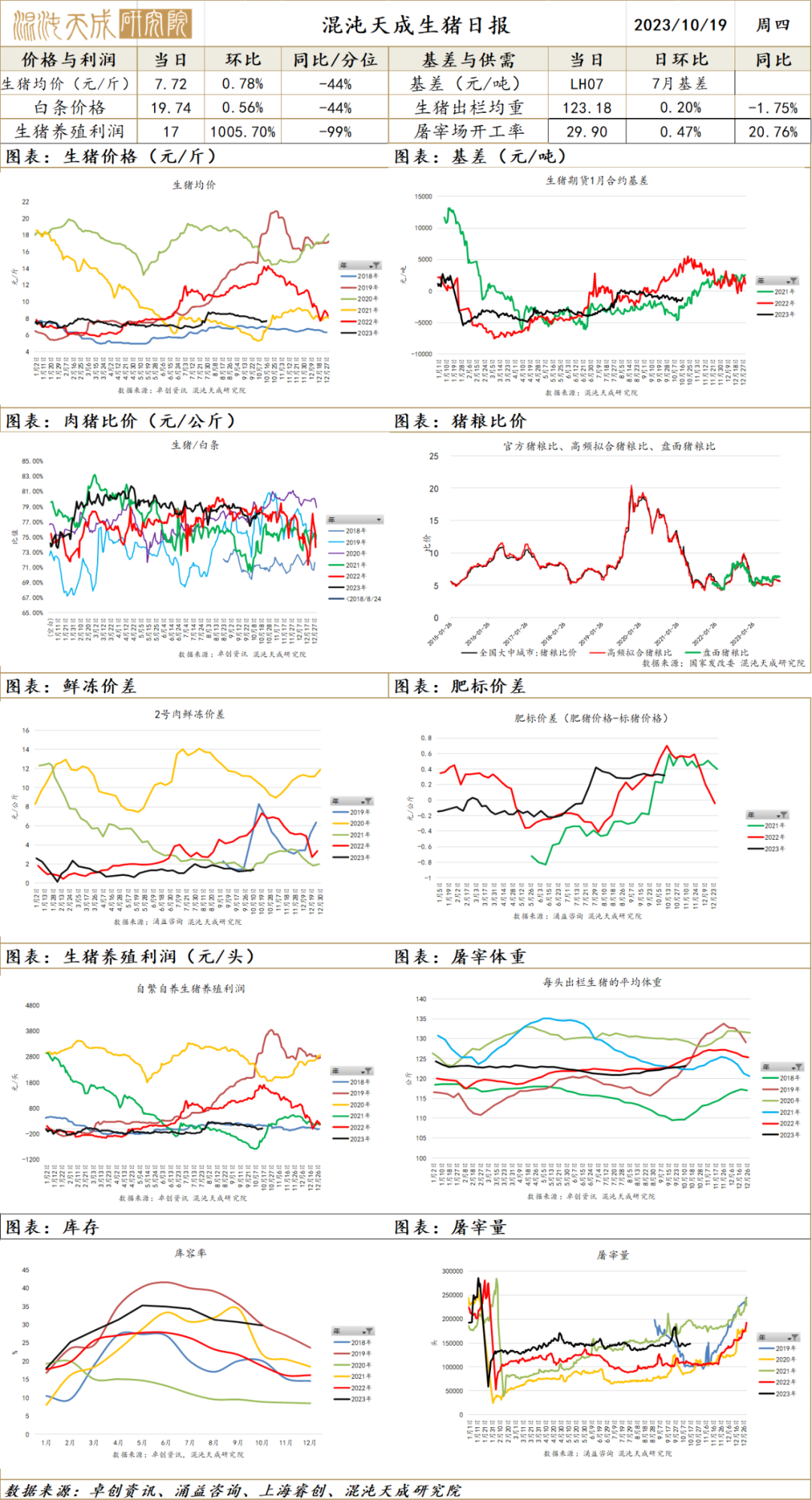

生 猪

生猪:供给端,供给压力最大的时候已经过去,但未来供给也没有缩减,总体是一个持平的态势;需求端,终端需求方面,很有可能是一种旺季不旺,淡季不淡的状态,终端需求在当前季节性上来说,没有亮点,基本持平。二育方面,节后开始入场,最近开始增多,但心态上偏保守,上周末还有些二育打电话,问我能不能套盘面锁利,我认为尽管盘面升水,二育起来,现货上涨,盘面还是会上涨,我建议二育再等等价格后再锁定利润。从单边角度来说,短期生猪盘面还是会偏强的。

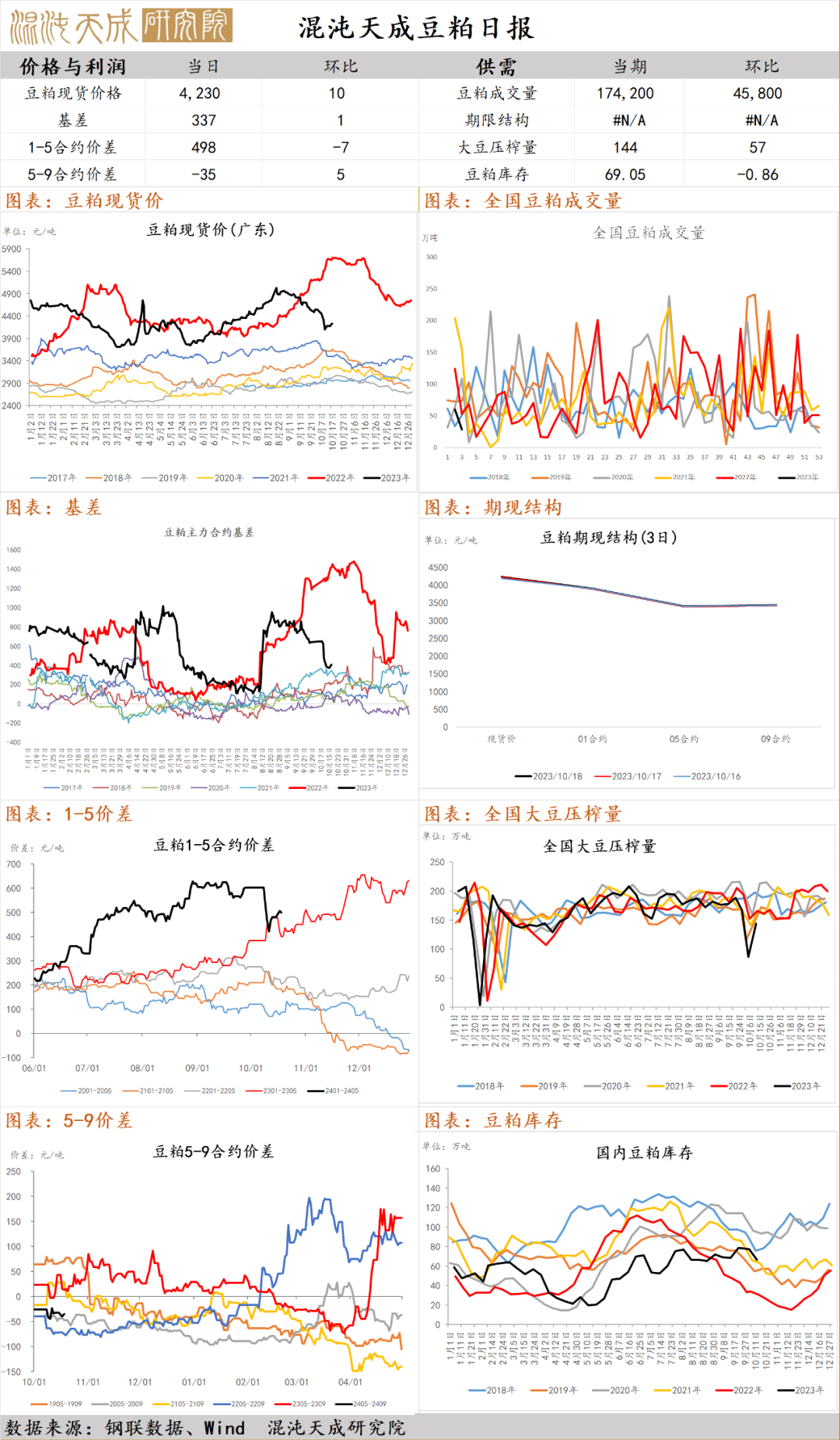

豆 粕

豆粕:供给端,美豆单产49.6低于市场预期,导致整个美豆格局是低单产低出口的格局。南美方面,巴西种植进度16%,快于往年均值15%,但低于去年,主要目前来看,巴西天气还没有什么问题,但随着时间的推移,南美天气的权重在越来越大。需求端,虽然终端需求一般,但随着二育的增多,终端需求会边际好转。另外中粮在300回购基差,也利多正套。我觉得豆粕盘面不太好做,除非那些紧贴市场的投资者,会及时快速的发现及兑现一些结构性机会。

苹 果

苹果:主产地行情稳中偏强,山东产地供应方面收购点到货量增加,但仍少于去年同期,大客户采购积极,交易活跃,条纹好货规格货源价格上涨;西北产区行情主流平稳运行,买卖交易量尚可,交易价格稳定; 批发市场成交氛围一般,广东搓龙果品批发市场到货25车左右,市场高价货消化缓慢,走货在10车左右,中转库呈满仓状态;霜降前预计好货收购价格偏强,同时交割情况需要重点关注,对于新产季交割品定价较为关键。

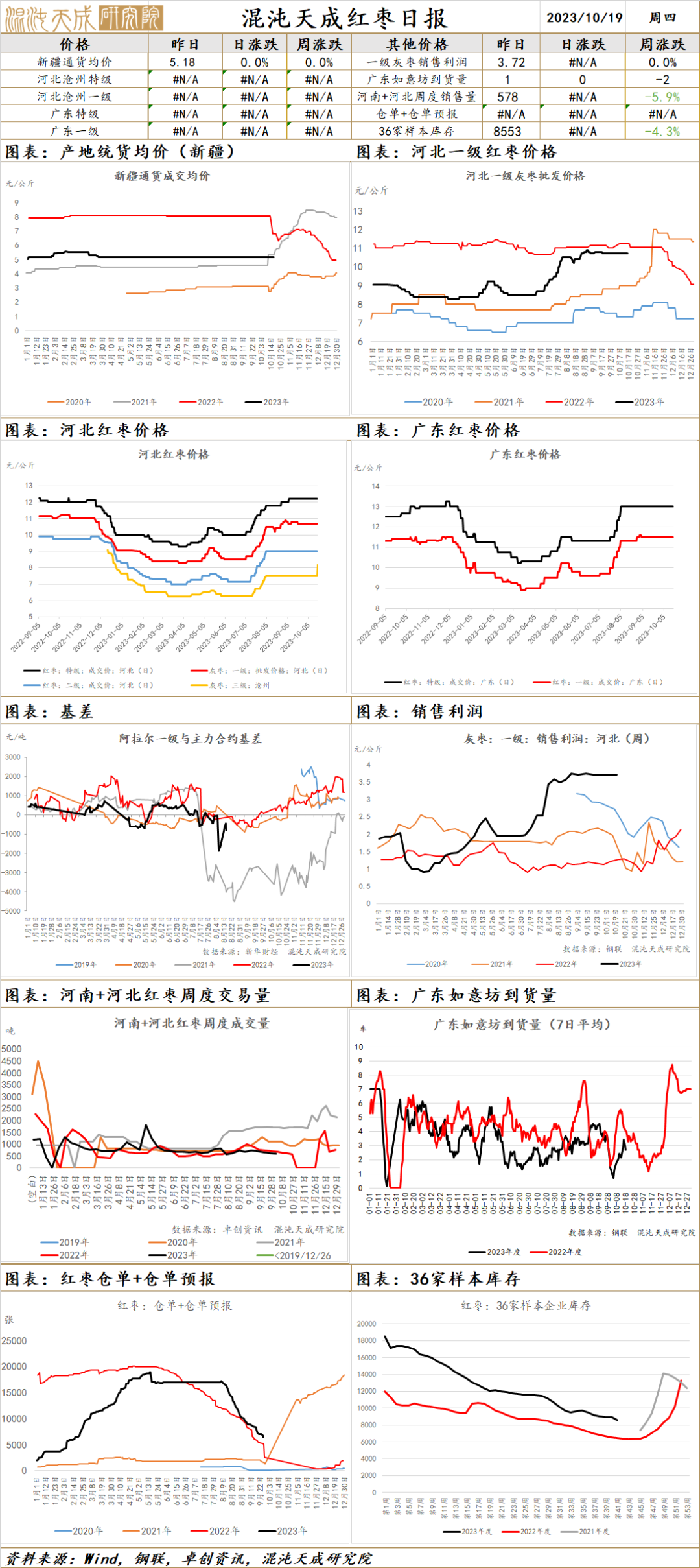

红 枣

红枣:客商陆续前往新疆产区进行收购工作,主产区灰枣存在部分下树、订园及买断,枣农预期价格参考8.00元/公斤及以上,买卖双方博弈阶段,采购难度加大;河北崔尔庄市场红枣主流趋稳,好货紧张价格坚挺,一般货出货较慢;新郑市场暂稳运行,客商随购随销,观望新季情况;广东市场到货1车,价格暂稳,市场走货速度正常,目前多空矛盾较大,第三方调研团队陆续在调研,关注新季产量及质量评估,大量下树前仍考虑逢低参与为主,关注收购价格的变动以及市场走货情况。

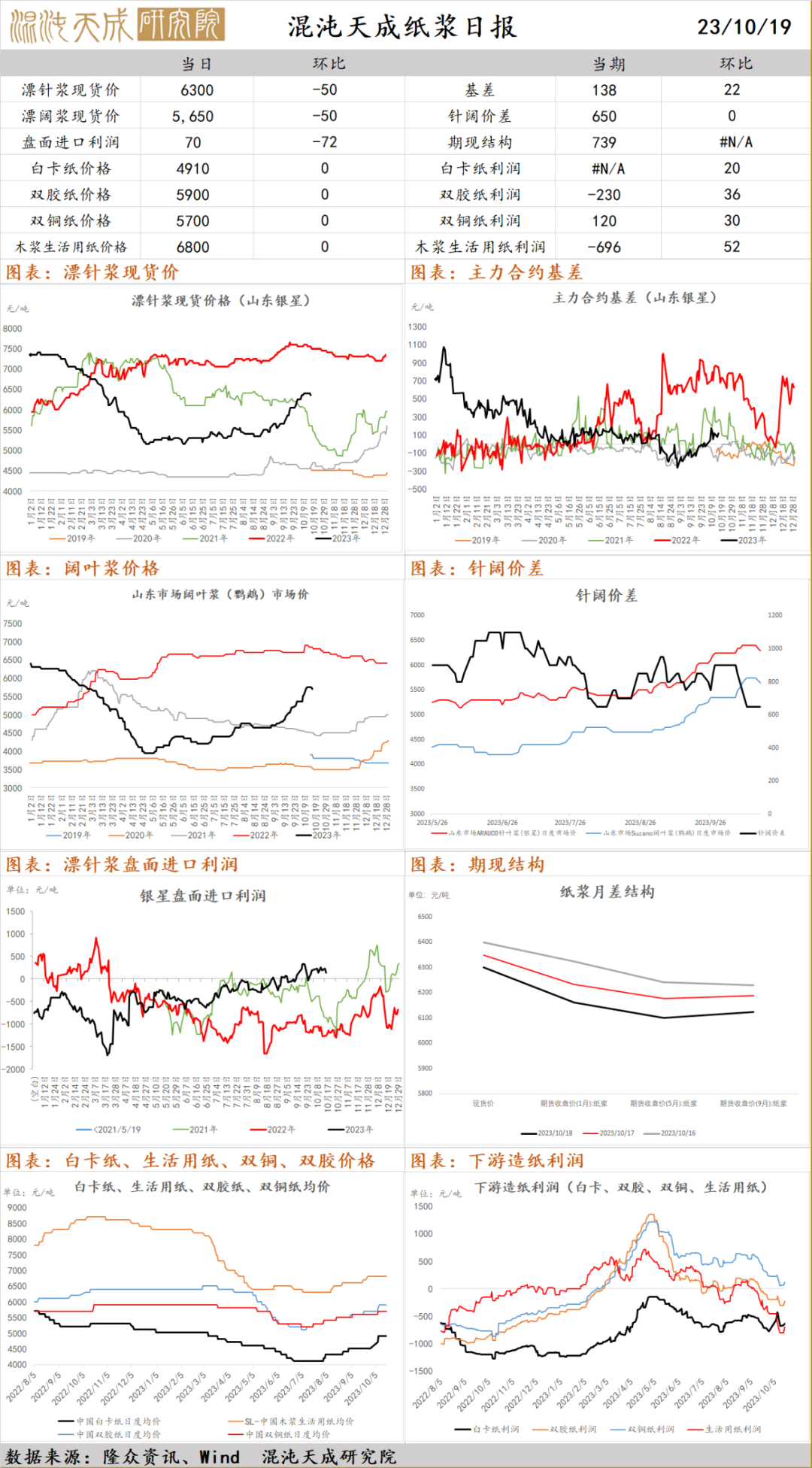

纸 浆

纸浆:智利Arauco也宣布2023年11月份木浆外盘:针叶浆银星涨50美元/吨至780美元/吨;阔叶浆明星涨50美元/吨至630美元/吨,供应量略少;本色浆金星740美元/吨,供应量少;昨日国内针叶浆和阔叶浆现货小幅下跌50元/吨,针阔叶价差650元/吨,市场整体交投积极性一般;白卡纸市场大部分出货不理想,市场以刚需成交为主;生活用纸部分区域涨价难落实,出货不畅;文化用纸交投情况略有减淡;近期节后国内下游补库阶段性结束,需求有所减弱,考虑回调后逢低参与为主,关注海外浆厂停减产情况和宏观变化。

白 糖

本周现货价格持续下跌,但下跌速度已经有所减缓,逐渐进入平稳区间。目前内蒙、新疆已全部开榨,新糖上市导致陈糖销售加速、糖价承压。印度减产发酵前盘面价格6650-6700,为较强支撑位,短期应为震荡走势。后续关注国内新糖报价和国际原油价格。

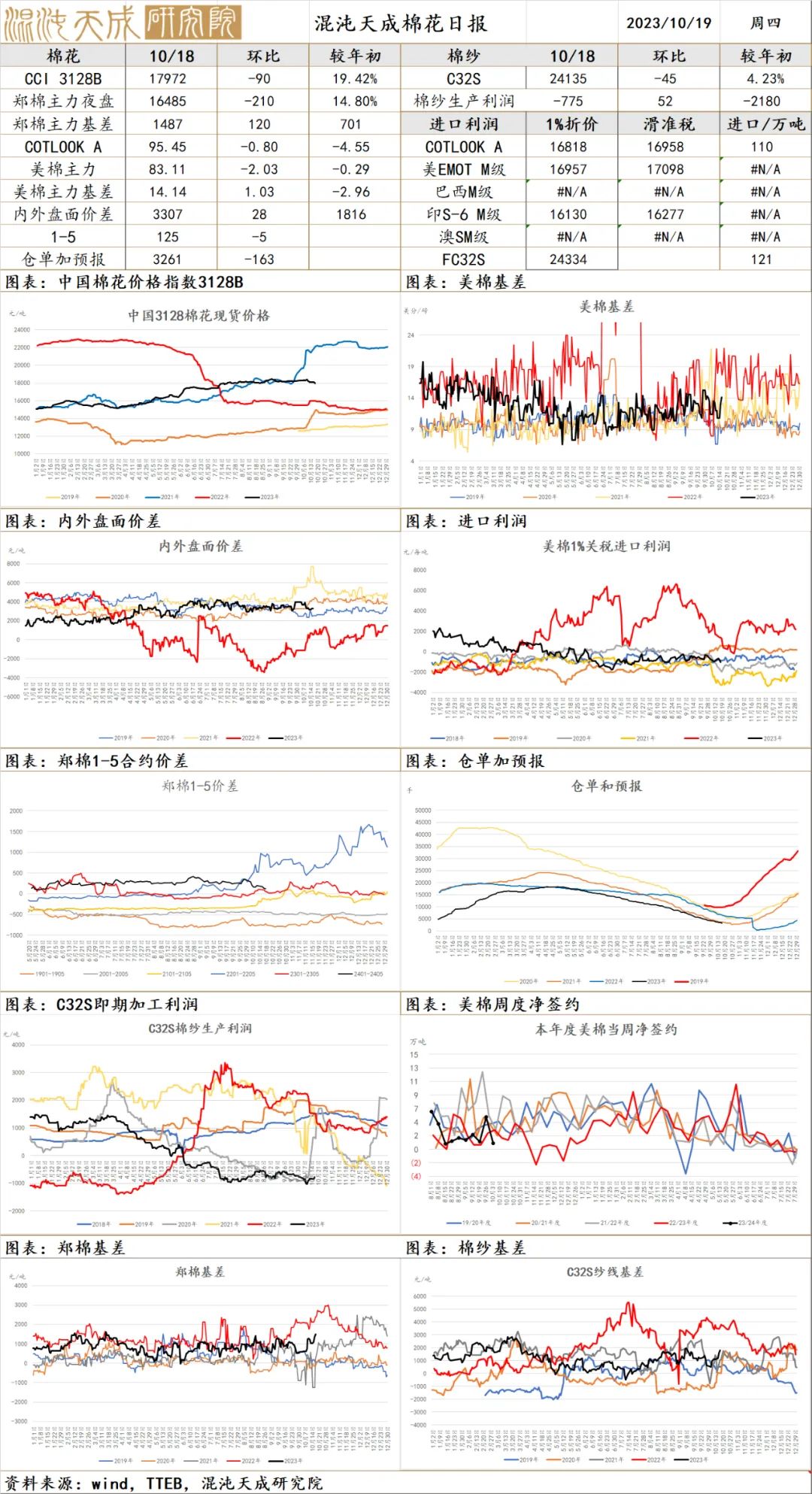

棉 花

棉花

供应端:USDA10月对于2023/24年度全球产量上调4.6万吨至2451.7万吨, 其中巴西调增产量16.5万吨,至317万吨,美国继续下调产量预估值6.8万吨.美棉开始收获,截至2022年10月12日当周,美陆地棉合计检验量30.9 万吨,同比增11.8%,占年陆地棉产量预估值的11.1%(2022/23年度陆地棉产量预估值为279 万吨); 周度可交割比例在76.7%,季度可交割比例在80.5%,同比高0.8个百分点。截止10月15号,美棉15个棉花主要种植州棉花收割率为33%;去年同期水平为36%,较去年同期慢约3个百分点;环比上周上升8个百分点,比近五年同期平均水平高1个百分点。

需求端:10月usda对23/24年度全球棉花预期为2521万吨,环比调减1.9万吨。全球棉花期末库存1740.2万吨,环比有所下滑。其中美国、澳大利亚均有不同幅度的调减。截至10月05日当周,2023/24美陆地棉周度签约0.98万吨,环比降81.92%,较前四周均值降63%,其中中国0.49万吨,巴基斯坦取消签约0.2万吨。

10月18日,中国储备棉管理有限公司计划挂牌出库销售储备棉20001.1087吨,实际成交5866.9562吨,成交率29.33%。成交均价17093.92元/吨,较17日涨18.99元/吨,折3128B价格17567.92元/吨;成交最高价17540.00元/吨,最低价16780.00元/吨。今日前线收花价大多跌破8元 (折盘面18000),主要是北疆棉农难以拧过轧花厂,排队交货,南疆机采棉20号才大规模采收。轧花厂希望能把价格压到折盘面17000,不然这个盘面也没法套保,所以16500以下的棉花有较高的安全边际。节后订单旺季不旺,下游棉纱降价出货,拖累郑棉现货下跌90,不过盘面这两天下跌郑棉基差扩大至1500的高位,棉纱利润也有所修复,新疆基本都有利润。

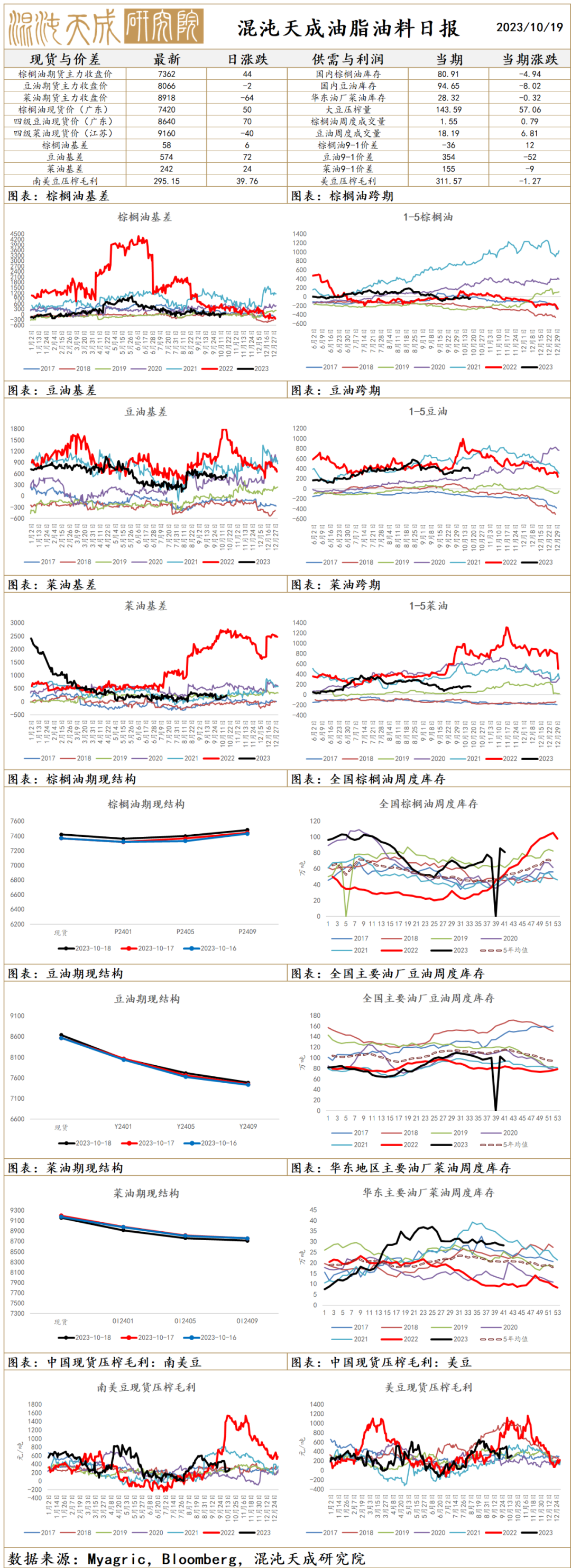

油脂油料

供应端:

MPOB显示马来9月产量环比上升4.33%至182.94万吨,出口环比下降2.11%,为119.61万吨,受此影响库存环比上9.60%升至231.36万吨。马来官方表示24年棕榈油预计将受到厄尔尼诺影响减少100-300万吨。

GAPKI数据显示印尼7月棕榈油库存下降至312.8万吨,产量上升至477.1万吨。

美国目前气候偏干旱,大豆优良率处于较低水平,需继续关注大豆种植情况。

需求端:

印尼目前完全按照B35标准执行。巴西今年暂时推进至B12,对豆油需求有增加,6月数据显示美国用于生产生柴的菜油为14.38万吨,继续高于历年同期。

印度8月食用油库存为373.54万吨,继续上升。国内油脂库存处于正常区间,更多是结构上的变化。随着巴以冲突爆发推高油价,油脂工业需求将被支撑。

宏观:

巴以冲突加剧宏观风险,美国零售销售数据远超预期,显示美国消费强劲,海外宏观偏多。

国内社零数据显示终端消费保持强劲,国内宏观略多。

策略:

油脂短期受到原油支撑,震荡偏强。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。