【年报】苹果:从亢奋回归理性,寻找新支撑

正文共5896字 阅读时间约15分钟

观点概述:

2017-2021年,在农业供给侧改革及产业扶贫政策的指引下,我国水果产量年均增速超过4%。同时由于疫情,水果的消费端受到很大抑制,部分传统水果如红富士苹果、皇冠梨、沙糖桔等,种植利润大幅压缩,供应端均出现撂荒、砍树、改种等现象。

2021-2022产季,苹果进入到产能去化的拐点,特别是西部产区伐树明显,全国苹果种植面积较2017年下降超过5%,同时2022年国内迎来60年以来最炎热的夏天,整体水果供应端的利多因素也是不断在发酵。然而,随着苹果产量的逐步明晰,2022-2023产季减产不及前期市场预期,入库量同比减少不到5%,其中果农入库占比大,好果多、大果多,走货偏慢,现货价格偏弱,市场普遍预期节后继续跌价,苹果行情从亢奋回归理性。

展望未来,根据“十四五”全国种植业发展规划,2025年水果种植面积相比2020年调减16.7%,产量持稳,未来3年水果整体供应增量压力变小。苹果的供应端,理论上未来3年仍有大量果树达到经济寿命,考虑到果农老龄化现象普遍,预估国内新冠疫情的发酵对于苹果的种植端也会造成一定冲击,管理面积上仍有继续缩减的可能;需求端,国内3年疫情防控结束,中长期来说,对于可选消费品的抑制会逐步恢复至正常水平,但参考海外疫情复苏经验,需求端在放开后3-6个月会先随着感染人数的上升而承压,国内在春节过后可能爆发新一轮感染高峰,短期仍不宜过度乐观。

策略建议:

节后短期偏空,2023年3-4月逢低买入2305、2310合约。

风险提示:

1.疫情造成影响超预期,利空

2.替代品大幅增产,利空

1

行情回顾

回顾过去一年苹果的行情,主要分为2个阶段:

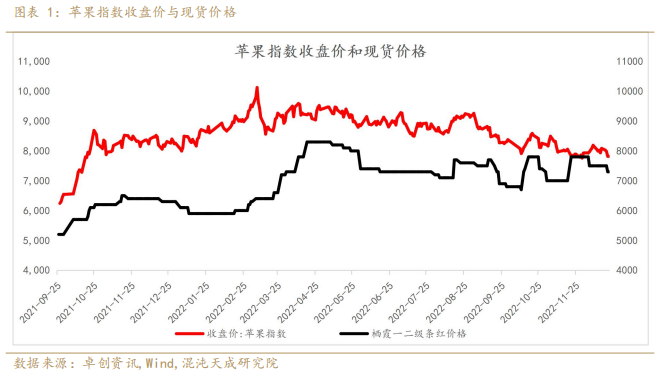

1、2021-2022作物年度,用一句总结,祸兮福所依。在一片悲观的声音中,10月苹果收购季质量和产量巨大的预期差,引发一波气势如虹的上涨;2月底之前,由于春节就地过年、柑橘等替代品影响,现货季节性回落,盘面整体走势震荡;3月初,上海疫情的发酵,应季水果少,对于苹果等耐储藏水果的需求增加明显,现货价格较往年提前上涨,2205合约最高上涨至接近12000元/吨,整体表现非常强势;6月份以后,随着疫情解封,新季水果上市,同时迎来60年以来最热的夏天,西瓜等水分含量高的水果需求较好,苹果走货低迷,现货价格逐步回落。

2、2022-2023作物年度,用一句总结,福兮祸所伏。在苹果开花季,伴随着砍树、花芽少、坐果少等因素的发酵,苹果2310合约最高上涨至9600元/吨附近,随着市场各团队调研的深入,产量预期分歧巨大(从2700万吨到3700万吨),同时,由于夏季高温,对于柑橘、猕猴桃等水果产量同样造成不小的影响,整体水果供应端的利多因素也是不断在发酵。然而,三年疫情的影响,加上国内重要会议前夕疫情管控升级,对于水果等可选消费需求疲软,早熟苹果价格大跌,随着产量的逐步明晰,减产不及前期预期,冷库入库量同比仅减少不到5%,入库结构好果多、大果多,走货偏慢,现货价格偏弱,市场普遍预期节后继续跌价。

2

供应端

2.1 我国水果供应端——政策影响较大

2.1.1 过去40年我国经济作物和粮食作物种植变革

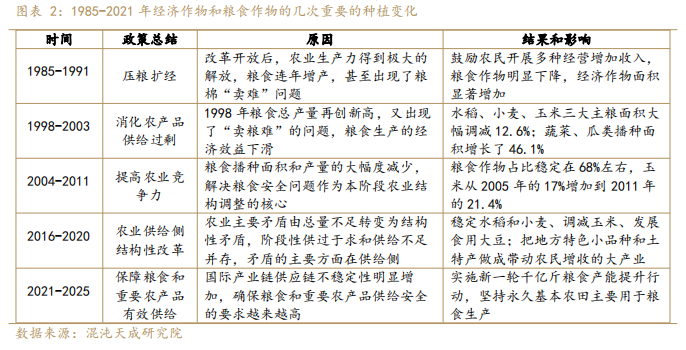

过去40年我国经历过3次比较明显的粮食作物和经济作物之间的调节替代。

第一次是1998-2003年,1998年粮食产量再创新高,出现了“卖粮难”的问题,农产品价格大幅下降,5年时间三大主粮面积大幅调减12.6%,蔬菜、瓜类播种面积增长了46.1%。

第二次是2004-2011年,前期大幅调减主粮面积后,为解决粮食安全问题,粮食作物播种面积的占比逐步增加并稳定在68%左右,玉米产量占比从2005年的17%增加到2011年的21.4%。

第三次是2016-2020年,农业供给侧结构性改革,针对农产品结构不合理,难以满足消费多元化需求,稳定水稻和小麦、调减玉米、发展严重短缺的食用大豆,把地方特色小品种和土特产做成带动农民增收的大产业,经济作物面积增加约6%,粮食作物面积减少约3%。

2.1.2 过去5年产业扶贫政策在水果供应端影响较大

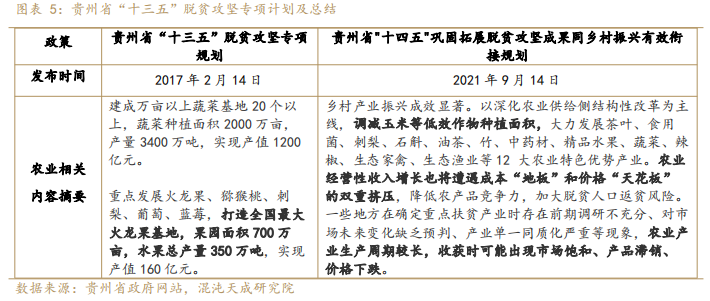

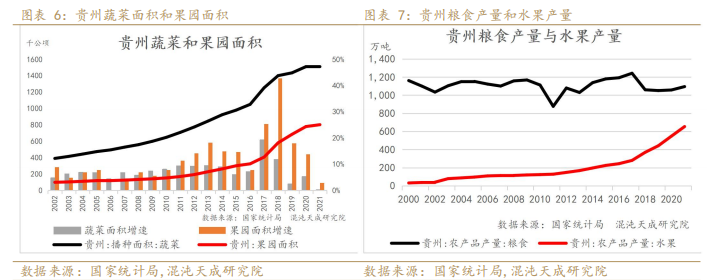

十八大以来,在产业扶贫政策的指导下,全国多地将水果种植作为脱贫攻坚的抓手,将贫困户纳入发展链条,通过赠送果苗、发放种植补贴等方式扶持贫困地区水果产业,为推进精准扶贫发挥了重要作用。以贵州为例,2017-2018年果园面积年均增速约30%,水果产量在过去5年翻一番,从政府2021年的工作总结中可以看到,水果等经济作物的大力发展的同时叠加国内3年疫情,部分区域果品出现滞销等情况,遭遇成本“地板”和价格“天花板”的双重挤压,种植利润下滑,到2021年,贵州省的果园面积已经恢复到低增速状态,目前来看扶贫政策对于果业的影响在减弱。

2.1.3 未来3年水果供应增量压力变小

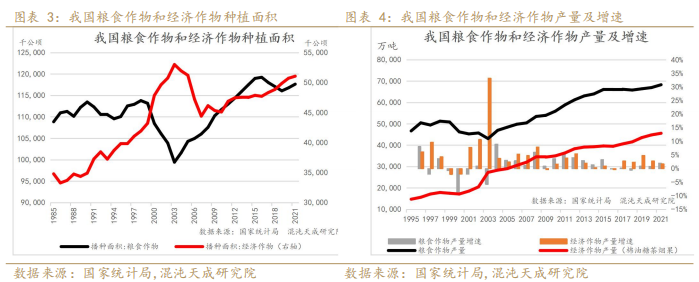

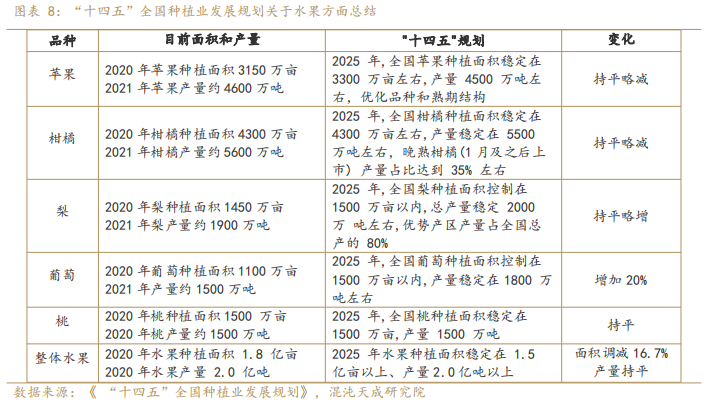

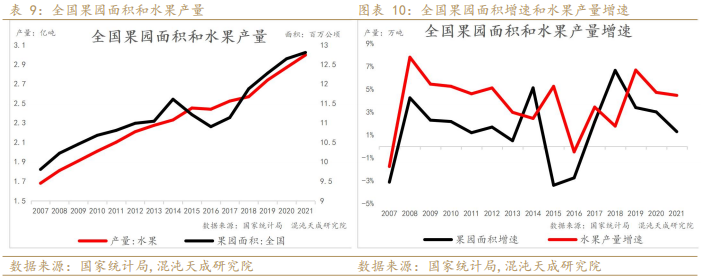

过去5年,我国果园种植面积呈现出高增长,水果产量年均增速超过4%,部分是通过调减粮食作物种植面积来实现的,如今在粮食安全的背景下,以及玉米高利润的刺激下,退林还耕是新的主题。根据“十四五”全国种植业发展规划,水果种植面积调减16.7%,产量持稳,未来3年水果供应增量压力变小。

根据国家统计局数据,全国果园面积增速和水果产量增速分别在2018和2019年达到高点,然后进入总量上升,增速下滑阶段。

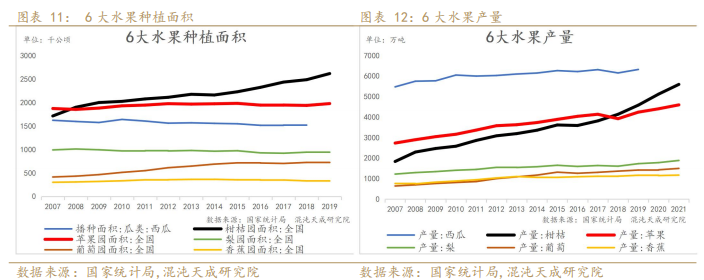

分水果种类来看,过去5年柑橘类水果种植面积增速明显快于其他传统水果,产量在2018年超过苹果,成为我国第一大园林水果。未来5年,除了葡萄规划产量增加20%外,其余传统水果产量均维持持平或略减。

2.2 我国苹果的供应

2.2.1 面积

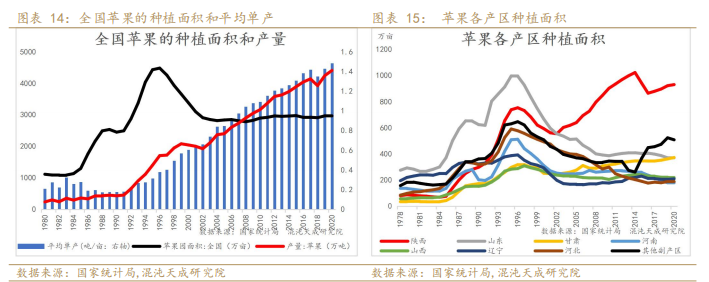

1、理论上50%左右的果园面积即将经济寿命到期

我国作为世界范围内苹果产量第一大国,约占全球产量的50%。1980年以来我国苹果种植有过两次大扩种时期,一次大缩减时期,2002年以后我国苹果种植面积窄幅波动。

1991年-1995年扩种的果园在未来的3年达到经济寿命,将逐步面临被淘汰,苹果行业进入去化落后产能的阶段,预计明年全国整体苹果种植面积维持下降趋势。

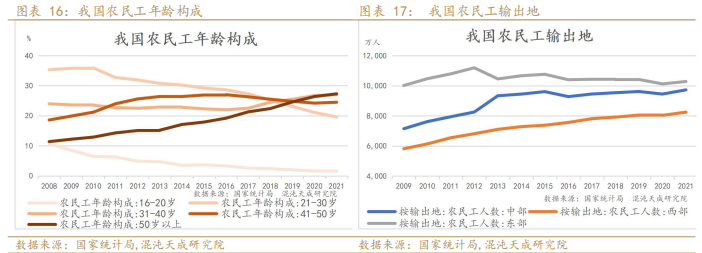

2、人口老龄化在苹果种植端影响较大

目前苹果的种植主要以小户果农种植为主(约90%),多数果农年龄较大,随着国内新冠疫情的发酵,可能也会对苹果的种植端产生一定冲击。参考国家统计局数据,目前我国农民工50岁以上占比最大,年轻人参与务农人数占比不断减少;按输出地来看,最近10年西部省份农民工输出数量增加明显。

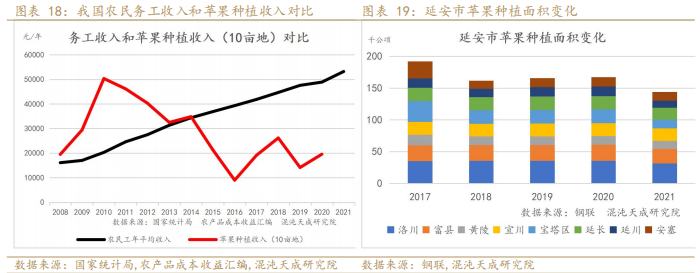

从收入端来看,近10年农民工的平均收入水平稳定增长,而种植苹果的收入从2015年以后明显低于务工收入,西部产区这个现象更为明显,近几年撂荒、砍树、改种玉米等现象普遍,以延安市为例,近5年苹果种植面积缩减了25%,年轻一些的果农基本外出务工赚取稳定收入,这个趋势短期很难扭转。

2.2.2 单产

1、今年种植利润有所好转,管理意愿有所提升

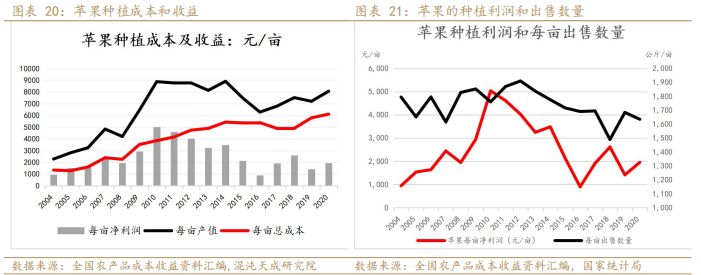

过去几年随着我国水果总供应量快速攀升,叠加国内3年疫情,苹果的种植收益不断下降,果农种植意愿大不如从前,砍树、少施肥、少管理的现象较为普遍,陷入越不挣钱越不愿意管理的困境。2022-2023作物年度,东西部产区整体质量均较好,收购价格是过去5年偏高水平,部分果农收益明显改善,预计明年施肥、修剪等管理意愿有所提升,利于苹果单产和质量的提升。

2、目前看天气问题不大

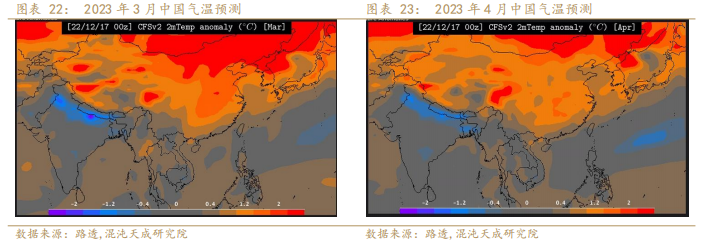

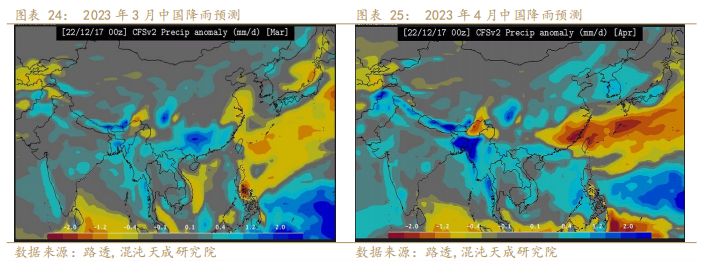

根据路透天气预测数据,明年3-4月我国整体气温偏暖,东、西部主产区降水正常略偏多,影响有限,但对于花季极端天气需要后续持续跟踪。

2.3 水果进出口-预计2023年水果的进出口会继续恢复

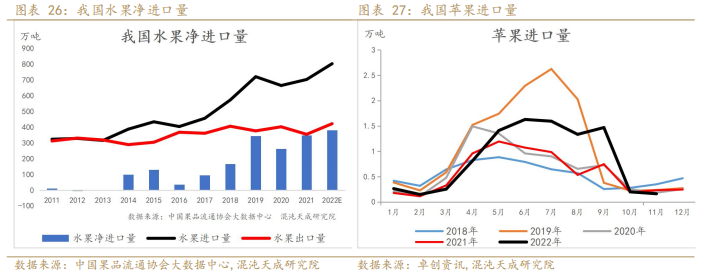

2022年我国水果整体进出口均有所恢复,净进口维持小幅增长,进口水果主要以高端水果为主(榴莲、车厘子等),满足居民对水果的品质和多样性的需求,但我国水果净进口量占水果总产量不到2%,苹果进口占比更小,暂时影响相对有限。

预计随着疫情管控的放开,进出口的限制减少,利于周边国家的水果进出口贸易,对于苹果来说,利于小果和次果的出口。

3

需求

3.1 消费能力有恢复和增长空间

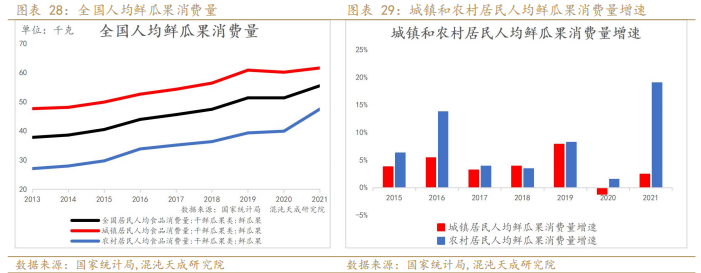

根据国家统计局数据,2021年我国人均鲜瓜果消费量同比增8%,其中农村居民消费量增速达到19%,进一步缩小与城镇居民的人均鲜瓜果消费量的差距,未来需求增量很大一部分来自于农村居民水果消费量的增加。

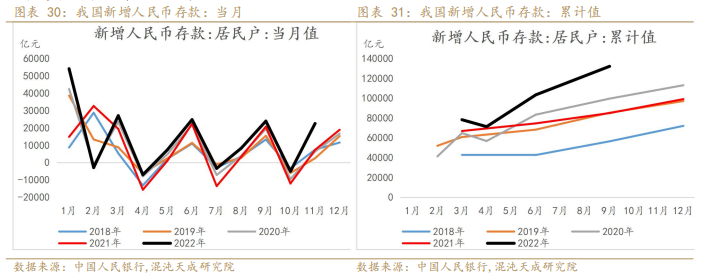

12月14日,国务院印发了《扩大内需战略规划纲要(2022-2035年)》,把扩大内需作为战略基点,国内消费潜力将不断释放。2022年我国居民新增人民币存款同比处于高位,一方面是疫情导致居民存款意愿加强,另一方面房地产需求下滑,消费场景缺失,整体上居民存款较多,对于需求端来说有一定保障。

3.2 疫情放开,中长期消费向好,短期仍受压制

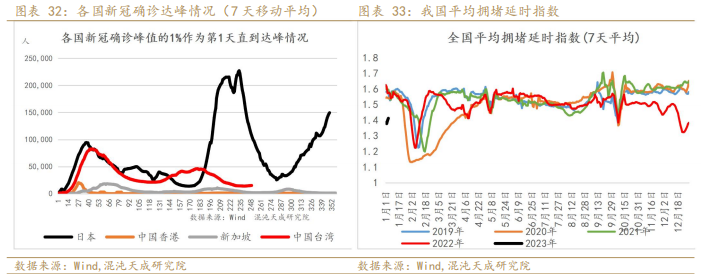

参考海外疫情放开经验,以新冠确诊峰值的1%作为第1天开始,各国第一轮达峰需要时间20-60天,均值在40天左右,然后确诊逐步恢复到低位,总共需要120天左右。国内以2022年11月11日国内发布“20条”政策为起点,考虑国内奥米克戎传播速度快,预计全国达峰需要到1月上旬,春节过后国内可能由于南北毒株差异爆发新一轮感染高峰,短期消费端仍会受到一定压制。

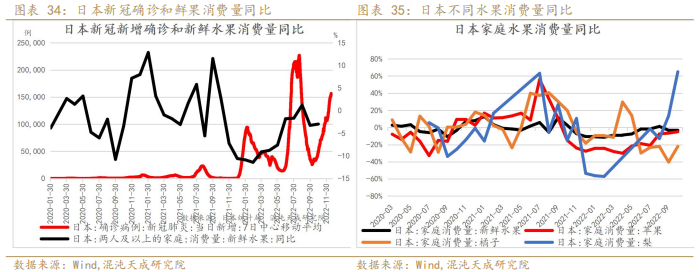

根据日本新冠确诊数据和新鲜水果消费量同比数据,在第一轮确诊高峰的时候,新鲜水果消费量同比下滑了10%左右,然后逐步恢复;从不同水果表现看,在第一轮疫情达峰期间,苹果的消费量下降幅度在20%-30%,下降幅度要大于水果整体的表现;和国内表现不同的是,日本疫情达峰初期梨的消费量下降幅度更大,后期恢复的也更快,国内由于冰糖炖雪梨治疗咳嗽等偏方深入人心,梨、橙子、柠檬等水果短期需求增加明显,对于苹果需求的提振反而一般。

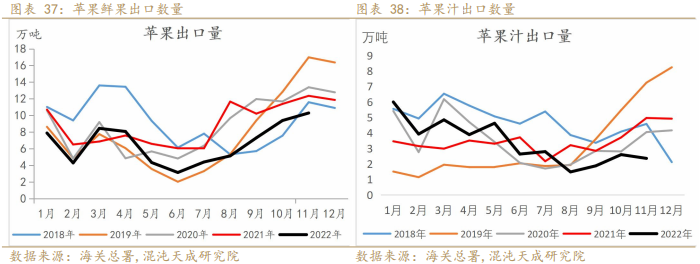

3.3 苹果及苹果汁的出口

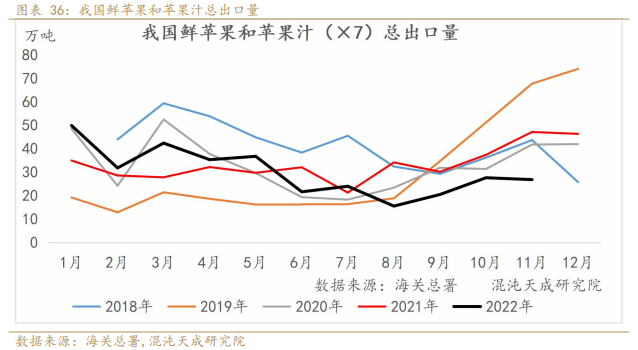

2022年我国苹果及苹果汁的出口整体呈现同比下滑的态势,主要是新季苹果质量好,收购价格高,适合出口以及做果汁的苹果少,去年果汁果普遍在0.1-0.2元/斤,今年涨到0.6-0.8元/斤还收不上量,整体上不利于国内鲜果及果汁的出口。

3.4 替代品

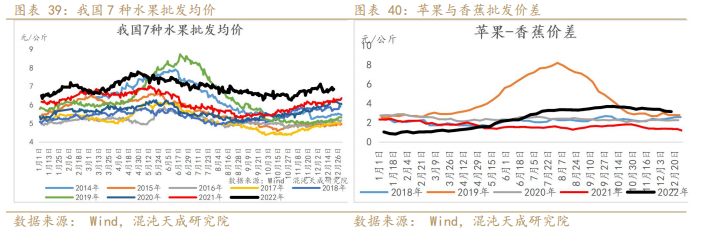

2022年,我国遭遇了60年一遇的高温天气,对于柑橘、桃子等应季水果造成较大幅度的减产,根据我们的调研情况,预估四川眉山的柑橘整体减产在3成左右;同时,皇冠梨的种植端也遭遇砍树、放弃管理等现象,预估减产幅度也超过2成,整体上看,在疫情的影响下,需求明显偏弱的年份,我国7种水果均价仍达到近10年最高。

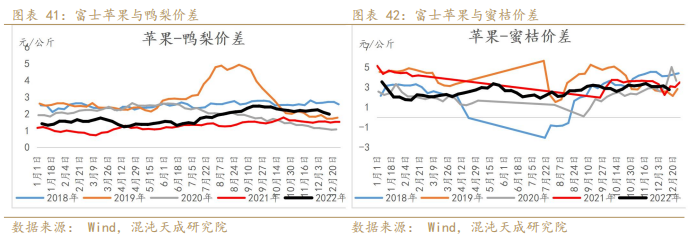

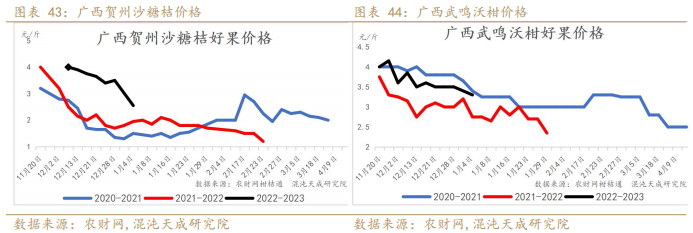

从水果间价差来看,今年苹果和香蕉的价差达到过去5年最高,预计和香蕉作为一种热带水果,受高温影响较小有关,香蕉价格维持在低位;苹果和鸭梨之间的价差略高于过去5年的平均水平;整体柑橘类水果今年减产比较明显,优果率低,并且上市时间有所推迟,苹果和蜜桔价差反而低于去年同期,从沙糖桔和沃柑价格来看,均高于去年,一定程度上减少了对苹果的冲击。

4

库存

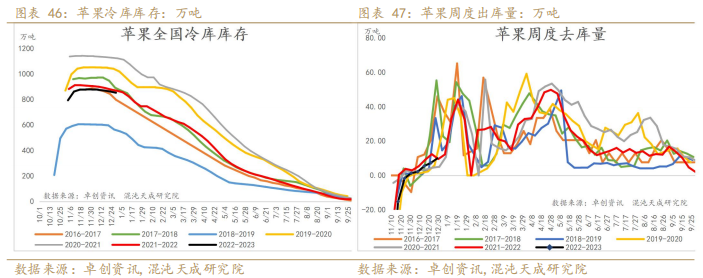

整体上2022-2023作物年度的库存果的特点,总量不算特别高,但是高于前期市场普遍预期的约800万吨;优果率高,今年整体天气状况要好于去年,特别是冰雹影响较小,果个以及果面质量均表现较好,东西部产区优果率均较高,明显高于去年的3成;果农货的占比高,一般客商对于市场消费端的感知更明显,收购价格不及果农预期,被动入库较多的年份,容易出现行情踩踏的情况;入库量低于去年的情况下,整体入库成本要比去年高2-3成,不利于需求端的放量。

5

总结

2017-2021年,在农业供给侧改革及产业扶贫政策的指引下,我国水果产量年均增速超过4%。同时由于疫情,水果的消费端受到很大抑制,部分传统水果如红富士苹果、皇冠梨、沙糖桔等,种植利润大幅压缩,供应端均出现撂荒、砍树、改种等现象。

2021-2022产季,苹果进入到产能去化的拐点,特别是西部产区伐树明显,全国苹果种植面积较2017年下降超过5%,同时2022年国内迎来60年以来最炎热的夏天,整体水果供应端的利多因素也是不断在发酵。然而,随着苹果产量的逐步明晰,2022-2023产季减产不及前期市场预期,入库量同比减少不到5%,其中果农入库占比大,好果多、大果多,走货偏慢,现货价格偏弱,市场普遍预期节后继续跌价,苹果行情从亢奋回归理性。

展望未来,根据“十四五”全国种植业发展规划,2025年水果种植面积相比2020年调减16.7%,产量持稳,未来3年水果整体供应增量压力变小。苹果的供应端,理论上未来3年仍有大量果树达到经济寿命,考虑到果农老龄化现象普遍,预估国内新冠疫情的发酵对于苹果的种植端也会造成一定冲击,管理面积上仍有继续缩减的可能;需求端,国内3年疫情防控结束,中长期来说,对于可选消费品的抑制会逐步恢复至正常水平,但参考海外疫情复苏经验,需求端在放开后3-6个月会先随着感染人数的上升而承压,国内在春节过后可能爆发新一轮感染高峰,短期仍不宜过度乐观。

农产品组|张磊 F03086466

华东理工大学金融硕士,混沌天成研究院农产品分析师。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。