申万期货_商品专题_农产品:旧作花生偏紧,关注到港情况

2023-04-03 17:41:54

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

供应:目前旧作花生余量不多,山东和东北地区多一些,在3成以内。1-2月进口花生多于去年。1-5月塞内加尔和苏丹花生预计累计到港50万附近,如果兑现,将是历年同期偏高水平。

需求:花生油和花生粕回落,特别是花生粕价格跌幅最多,花生压榨亏损恶化,未来豆粕可能继续拖累花生粕价格,而当前下游反应花生油和其他油脂价差偏高,同样也处于消费淡季,因此花生压榨亏损指望花生油粕价格大涨改善甚至到盈利可能性较小,压榨需求维持弱势。参考往年,春节后油厂通常会再度开启收购,花生库存也会继续增加,油厂的开机率逐步攀升,但是今年较差的榨利下,油厂收购意愿和数量相对少一些,开机率和库存出现不增反减的趋势。与油料米萎靡的价格相比,通货米涨幅较多,目前通货米和油料米1400的价差也侧面验证食用和压榨需求状况差别。但是我国花生压榨消费为主,上半年通常不是食用消费旺季,因此食用需求也不具有持续性,特别是清明节之后。

PK2310:新作花生来不及交货,旧作花生为主,关注进口花生米实际到港情况和价格变化。

正文

01

节后食用花生明显好转,进口米涨价

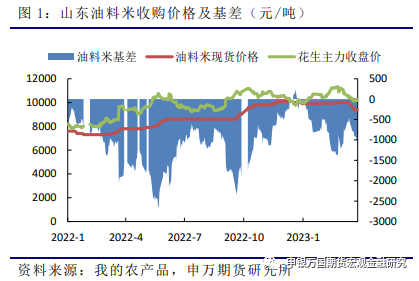

截至3月29日,山东地区油料米收购价格9400元/吨,较1月初的9900元/吨下降5.3%,期间价格价格涨幅最高也就1%。花生PK2304合约收盘于10358元/吨,比1月初10076元/吨上涨2.8%,在此期间,PK2304合约最高触及11400元/吨,最高涨幅10%。

而早在1月初,山东地区油料米收购价格甚至和盘面接近平水,最高PK2304-20,目前大幅贴水于盘面,PK2304-960。

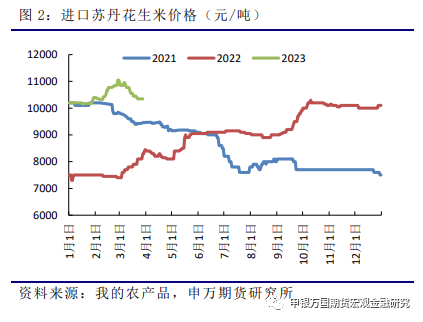

1月初进口苏丹花生米价格10200元/吨(PK 2304+125),春节前国产米和进口价格走势偏弱,但是春节后进口花生米价格走势偏强,去年下半年进口花生米并没有跟国产花生米价格拉开很大的差距,主要是非洲花生米实际供应增幅有限,甚至出现进口米价格贵的情况,也有传言外商违约不交货的情况,导致进口花生米上涨至最高的11000附近,涨幅7.8%,而目前进口苏丹花生米价格在10350元/吨(PK2304-10)。

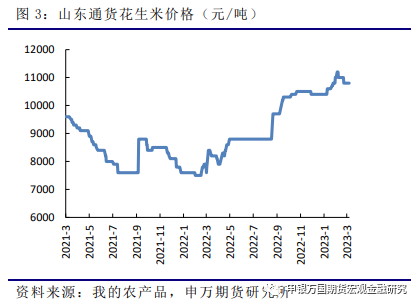

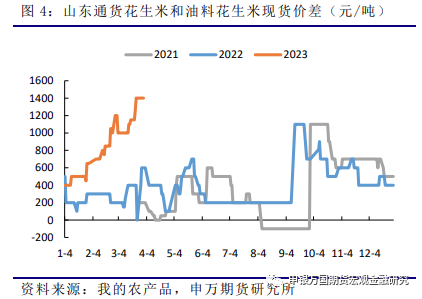

通货花生米价格从1月初的10400元/吨(PK2304+320)上升至最高的11200元/吨,涨幅7.7%,目前价格回落至10800元/吨(PK2304+440),通货花生米是没有筛选出大的和小的花生,既可以反应油料消费也可以反应食用消费,通货米筛选后,大个头的用于食品消费,小个头的可以用于压榨,毕竟油厂更在乎的成本和出油率,而不是花生大小。油厂采购的油料米在上轮盘面大涨中波动较小,引领盘面涨幅的更多是食用花生消费以及进口米涨价。

根据近三年的数据,通货花生米大多在双节前后价格大幅高于油料花生米,主要是反应食用消费走向旺季,但是今年由于疫情防控放松,食用消费好转,油厂榨利亏损,油料米价格相对萎靡,两者价差走扩,高价差提前出现,目前1400的价差也侧面验证食用和压榨需求状况差别。但是我国花生压榨消费为主,一般食用、压榨和留作种子的占比分别为44%、50%和6%,但是上半年通常不是食用消费旺季,因此食用需求也不具有持续性,特别是清明节之后。而经历过疫情之后,居民收入下降,消费降级,根据农产品多个板块终端反应,实际下游需求恢复程度还是有限的,仍为达到疫情前水平,这一点也是上轮油粕大跌的原因之一。

02

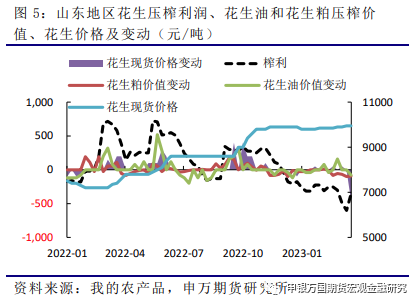

花生粕下跌,花生榨利恶化

从1月初以来,山东地区花生压榨利润不断恶化,截至3月24日,压榨亏损358元/吨,期间最多亏损600元/吨。

油厂收购油料米价格涨幅并不大,花生油压榨价值甚至增加,但是花生粕压榨价值减少过多,花生榨利不断恶化,临近3月底花生现货价格加速下跌,压榨亏损才有所好转。

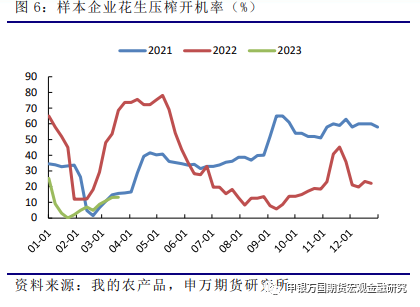

第13周(3月17日至3月24日)国内花生油样本企业花生压榨量为17700吨,开机率为13.3%,较第11周上调0.1%,处于近三年同期最低水平,去年同期68.6%。

油厂到货量逐步减少,收购意愿不强,部分油厂采购进口米为主。

参考往年,春节后油厂通常会再度开启收购,花生库存也会继续增加,油厂的开机率逐步攀升,但是今年较差的榨利下,油厂收购意愿和数量相对少一些,开机率和库存出现不增反减的趋势。

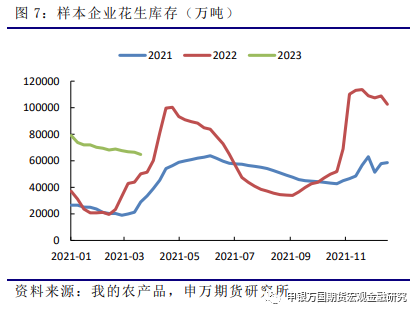

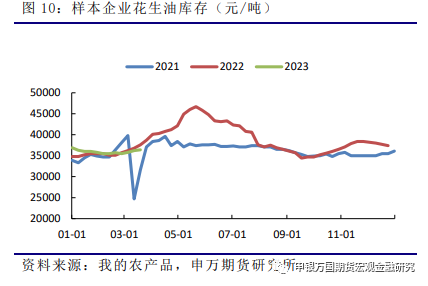

截至3月24日当周,产区花生上货量处于低位,预计河南产区基层余量在1-2成,东北产区余量3成以内,山东产区余量3成以内,基层货源也较少,国内花生油样本企业厂家花生库存统计64801吨,与上周相比减少1650吨,去年同期5.0265万吨。

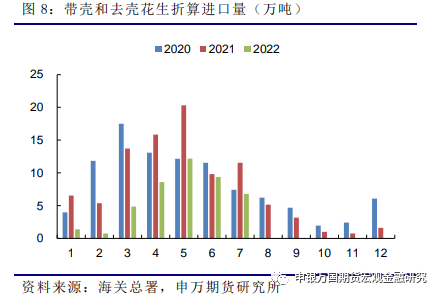

2月我国进口未去壳花生0.52万吨,不及1月的0.59万吨,高于去年同期的0.37万吨。1-2月累计进口1.11万吨,比去年同期减少0.08万吨。

2月我国进口去壳花生7.56万吨,高于1月的3.56万吨,高于去年同期的0.49万吨。1-2月累计进口11.25万吨,比去年同期增加9.95万吨。

带壳花生脱壳后,按照70%的得率计算去壳花生。

2月我国进口花生7.93万吨,高于1月的4.11万吨,高于去年同期的0.75万吨。1-2月累计进口12.03万吨,比去年同期增加9.89万吨。

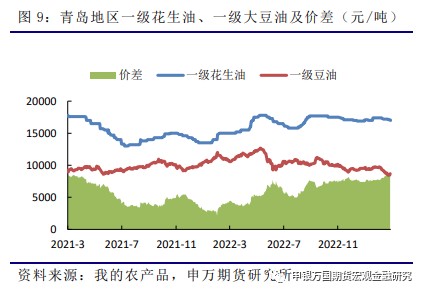

1月初山东地区一级花生油价格17000元/吨,2月底涨至最高的17400元/吨,目前下跌至17000元/吨。

一级大豆油现货价格从1月初的9500涨至2月底最高的9750元/吨,现在下跌至8680元/吨,跌幅达8.6%。

花生油现货价格相对坚挺,二者价差扩大至最高的8700元/吨,下游终端也反应当前价差偏高。

目前处于花生油的消费淡季,贸易商采购意愿比较低,下游观望为主。截至3月24日样本企业花生油库存为3.64万吨,低于2022年同期的3.76万吨。

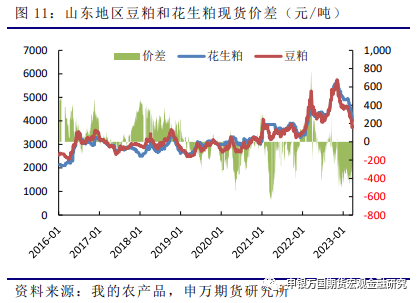

在2022年11月山东地区花生粕价格最高在5700,甚至和豆粕一个价格,当时美国密西西比河水位偏低,发运延迟,国内大豆到港不及预期,花生粕价格跟随豆粕大幅上涨,但是随着美国铁路运输弥补和美湾水位的回升,北美大豆发运逐渐恢复,市场开始交易南美大豆丰产预期,尽管阿根廷减产,但是巴西丰产难掩,贴水创近些年新低,总体南美还是增产的。山东地区花生粕价格从1月初的5000元/吨下跌至4000元/吨,跌幅20%,豆粕从4670元/吨回落至3770元/吨,跌幅19.3%,山东地区豆粕和花生粕价差在-230元/吨,价差处于历史偏低水平,花生粕价格偏高。

由于此前巴西大豆收割期间遭遇降雨,发运延迟,国内4月中旬前大豆周度压榨量较低,豆粕现货基差止跌企稳,目前山东地区现货在2305+250左右,但是南美供应终将到来,4月中旬后周度大豆到港显著增多,豆粕现货基差将继续承压,市场对于豆粕偏悲观,供应预期增多,远期猪价可能下行,需求将会转差,5、6月豆粕现货可能到负基差,豆粕将会继续拖累花生粕,中长期美豆新作种植面积可能增幅有限,但是拉尼娜退去后,7、8月厄尔尼诺出现概率才高一些,美豆趋势单产还是值得期待的,北美新作接替南美继续恢复全球大豆供应,盘面重心也难上移。

03

关于PK2310

根据以往花生10合约交割情况,基本以旧作花生交货为主,河南山东春花生虽然8月底附近开始收获,但是数量少于麦茬花生,后者在9月底上市,花生11月合约比较合适。

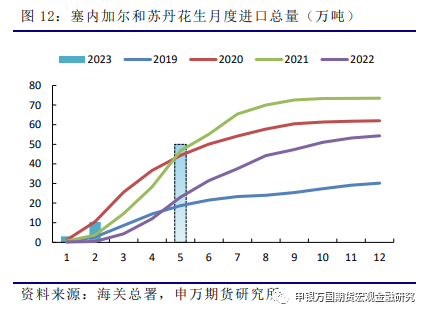

目前也就山东和东北地区余粮多一些,在3成以内,数量较少,未来左右行情的之一是进口米到港情况。据了解,去年塞内加尔花生减产,

今年1-2月累计进口1.6万吨,处于近五年中间量水平,而1-2月累计进口苏丹花生8.75万吨,是2020年以来最高水平。市场预估1-5月塞内加尔累计到港20万吨,苏丹花生到港30万吨,累计50万吨,如果数量最终兑现,将会对国内价格产生冲击,关注进口花生实际到港情况和价格变化。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据