液碱供需稳健恢复,乐观等待企稳回暖_申万期货_商品专题_能源化工

摘要

展望后市,目前液碱的逐步走出夏季检修的周期,未来供给端将逐步恢复正常。目前下游的需求情况来看,主要终端的开工率回升,对于烧碱需求形成支撑。同时,由于8月整体供需尚可,因此存量液碱库存对于供给端的压力有限。不过,由于氯碱平衡的因素,目前ECU加工利润不佳,后期需等待液氯价格的回升为主来进行修复利润结构。盘面角度来看,短期市场依然存在一定的悲观预期的因素,导致1月合约目前尚未有效突破价格区间。不过,由于目前来自液碱自身基差的压力并不大。因此,估值角度,仍可偏乐观地等待液碱的企稳回暖。

正文

01

烧碱行情回顾

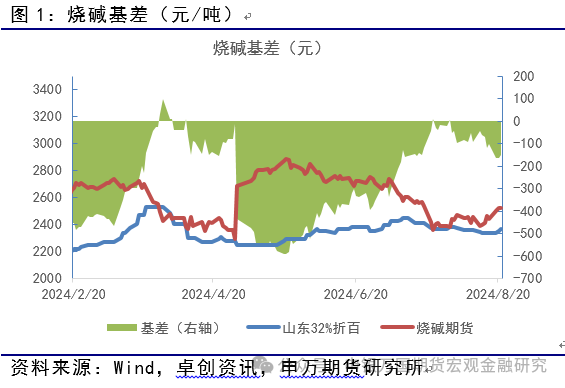

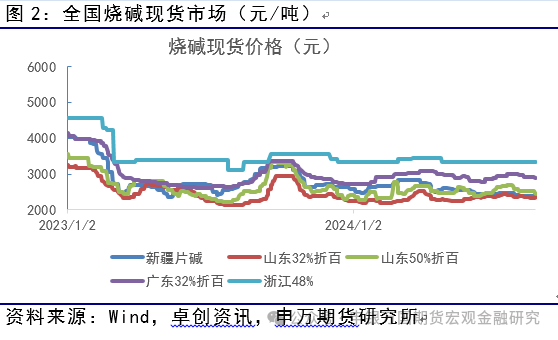

8月至今国内烧碱现货表现弱势平稳,山东地区液碱低端价格基本维持在750元左右,高端价格下跌30元。期货盘面9月合约在2235元找到支撑并一度反弹到2500元上方并完成主力合约移仓至1月。1月合约目前最低价2414元基本与现货平水。基本面角度来看,7-8月烧碱供需总体处于修复调整的过程当中。供给端烧碱生产装置检修开始增加,开工率下降幅度较5月的高点下降了约10%,8月内周度平均开工率在80%左右。供给端的有效收缩降低了需求端淡季的供给压力。需求端来看,最大的下游氧化铝的情况最好,表现在行业开工率维持相对的高利润下的高开工率。同时,氧化铝自身的存量库存压力不大,氧化铝产量的增加使得对于烧碱的需求较为刚性。其他的下游如纸浆,今年7月份始于相对的淡季行业开工率下降,对于烧碱的需求减弱。不过进入到8月行业开工率开始明显上行并已经恢复到同期的水平。粘胶行业7月公布的产量数据来看,属于淡季不淡的状态,产量环比6月小幅增加。因此在8月烧碱的供需调整中,供需逐步平稳转强。不过,利润端目前氯碱企业的ECU加工利润表现依然不佳,短期液氯价格的大幅回落是拖累利润的主要原因。回到盘面目前1月合约仍然在2400-2500元的区间内震荡,本周未能延续反弹趋势。市场一定程度上仍有悲观预期存在。不过,随着液碱自身供需的好转,预期或也会趋于正向修复。

02

烧碱基本面行情解析

1、烧碱供给

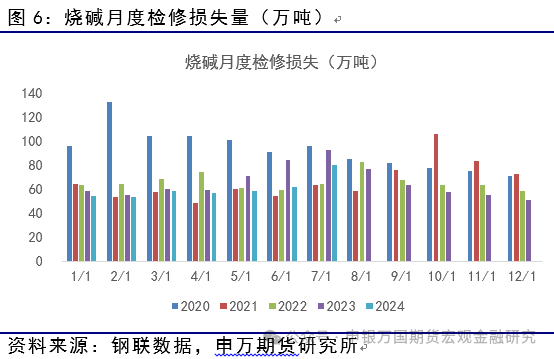

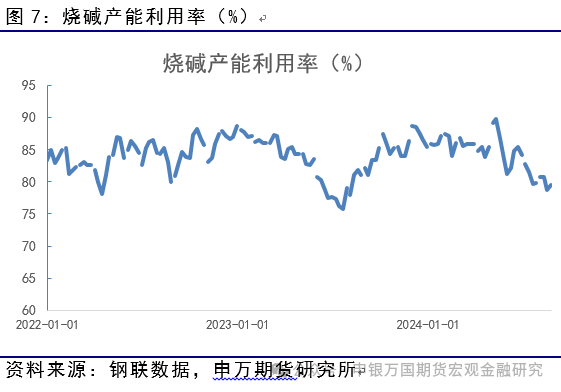

统计局公布数据7月烧碱产量349万吨,较2023年同期增加20万吨。周度产量方面,本周液碱产量75.9万吨,环比增加1.2万吨。烧碱行业产能利用率79.5%,较8月初的80.7%,下降了1.2%。目前烧碱装置检修数量增加,从公开的检修计划来看,8月已经检修的装置中有4套恢复生产,8月仍有10套装置处于检修状态并将在8月下旬逐步恢复生产。9月份存在检修计划的企业目前有6家。

2、烧碱需求

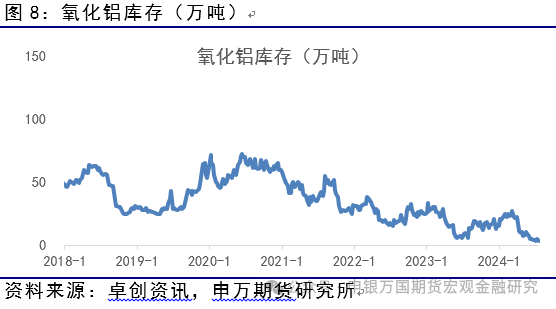

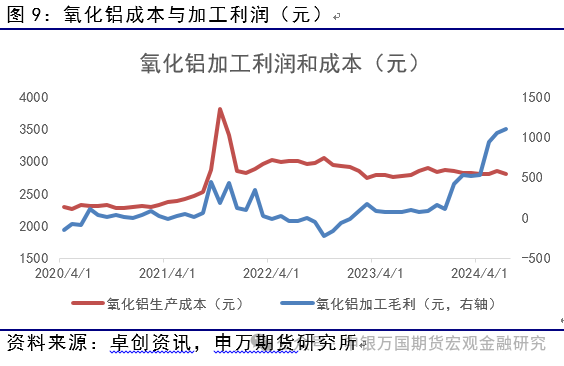

8月至今烧碱下游表现回暖。目前,氧化铝产能利用率在79.31%,环比7月份提升了1%。与此同时,氧化铝的生产成本小幅下降,目前生产利润则延续增长的态势,目前维持在1000元以上的水平。相对而言,今年氧化铝的供需表现符合预期,供需相对偏紧的状态下,产量稳增对于烧碱的需求构成了坚实的支撑。

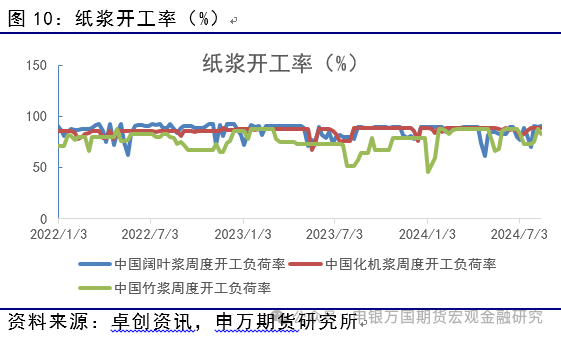

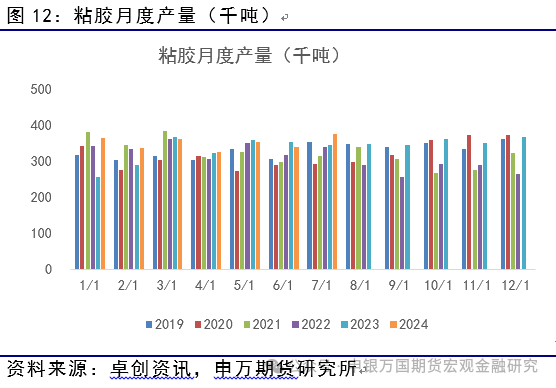

其他下游需求则处于恢复的过程当中。其中,纸浆生产企业开工率8月逐步回升,目前已经达到了同期正常的水平。目前,化机浆企业开机率89%,阔叶浆企业开机率89%。短期来看纸浆对于上游烧碱的需求正处于逐步释放的过程当中。粘胶行业则在7月出现了反弹,月度产量37.45万吨,环比上升了3.4万吨。社会库存天数环比6月的5天持平。

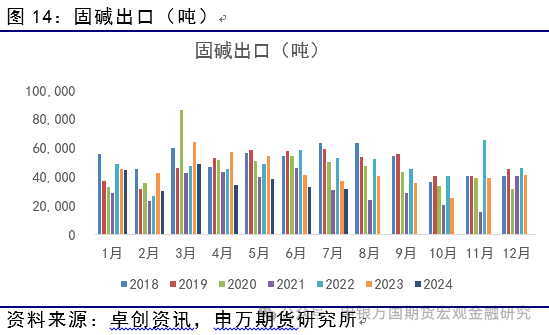

3、烧碱出口

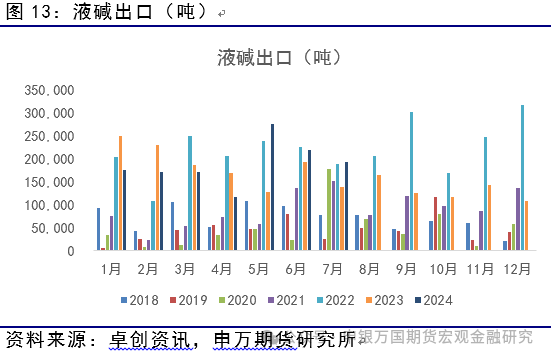

2024年7月中国出口液碱19.2858万吨,同比增加了5.37万吨。7月出口片碱3.194万吨,环比下降了0.11万吨,同比下降0.57万吨。总体而言,7月液碱出口数据环比小幅下降,同比口径液碱表现较好。总体延续了较好的出口恢复水平,同时也在国内下游消费淡季消化了供给的压力。

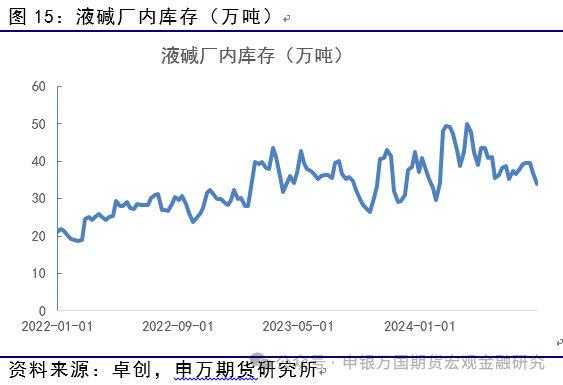

4、国内烧碱库存

8月至今国内液碱生产企业库存在中旬开始有明显的下降。本周碱厂库存为33.98万吨。8月库存从上旬的持平到中旬的逐步下降,可以看到检修背景下供给收缩,同时需求端也在逐步回暖,因此上游企业的库存压力有明显的缓解。而从8月消费季的来看,一般8-10月上旬是库存快速消化的时段,考虑今年烧碱下游需求总体维持略增,我们预计接下来的时间里上游企业库存或开始逐步下降。

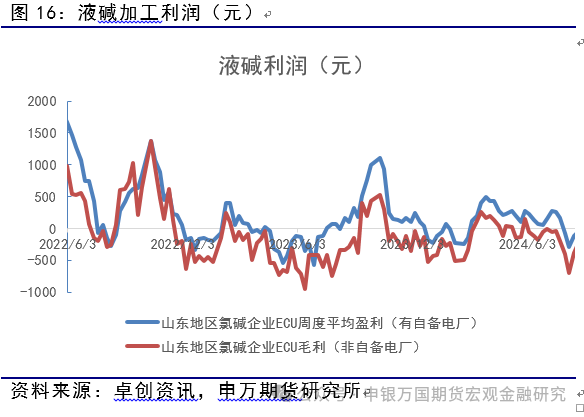

5、国内氯碱企业加工利润

2024年8月国内氯碱企业的ECU毛利总体表现不佳,目前均处于亏损状态,导致亏损的因素更多的在于氯端的现货价格下降较为明显。同期烧碱的现货价格相对波动有限。后市角度关注消费季节性终端售价能否回暖并带动ECU生产利润的修复。相对而言,由于烧碱的利润相对可控,因此更多等待液氯为代表的现货价格的回升。

03

投资逻辑与交易策略

展望后市,目前液碱的逐步走出夏季检修的周期,未来供给端将逐步恢复正常。目前下游的需求情况来看,主要终端的开工率回升,对于烧碱需求形成支撑。同时,由于8月整体供需尚可,因此存量液碱库存对于供给端的压力有限。不过,由于氯碱平衡的因素,目前ECU加工利润不佳,后期需等待液氯价格的回升为主来进行修复利润结构。盘面角度来看,短期市场依然存在一定的悲观预期的因素,导致1月合约目前尚未有效突破价格区间。不过,由于目前来自液碱自身基差的压力并不大。因此,估值角度,仍可偏乐观地等待液碱的企稳回暖。

风险提示

下游终端消费不及预期、国内外宏观超预期变化