申万期货_商品专题_能源化工:供需偏紧,纯碱重回高位

摘要

1月至今纯碱基本面维持强势,交割月1月合约持续上行,主力合约5月期货合约近期也出现了加速上行态势,昨日站上2900元。

正文

01

供需偏紧,5月合约延续强势

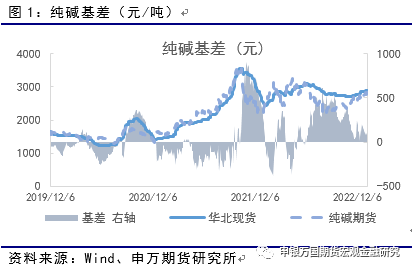

自11月以来国内纯碱维持强势。市场的主要驱动分为2段。前期由于美联储收紧美元流动性,纯碱期货盘面大幅下挫,形成大幅度正基差。11月初随着加息靴子落地,国际宏观的负面影响开始退去,当时的1月期货合约开始反弹修复了基差。12月中旬之后,市场驱动进入另一个阶段。在第一轮基差修复之后,现货层面纯碱仍然维持供需偏紧的格局。其中12月公布的11月纯碱出口数据虽然环比略有下降,但同比仍有明显增幅,奠定了今年纯碱出口大年的基调。同时也将累库的时点从往年的11月延后至了12月。另一个需求光伏玻璃也表现强势,12月维持了高开工水平,继续拉动纯碱的需求。多重因素作用下,市场预期的累库迟迟未至。进入1月,随着博源碱业公布了新装置的试车计划。市场解读为对于纯碱5月合约的供需影响有限,5月开始再度走强。

02

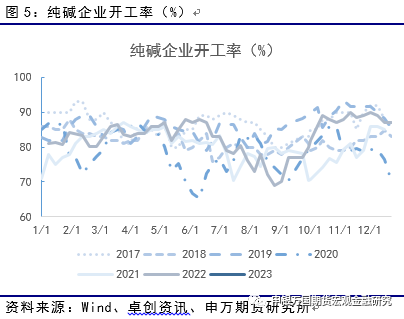

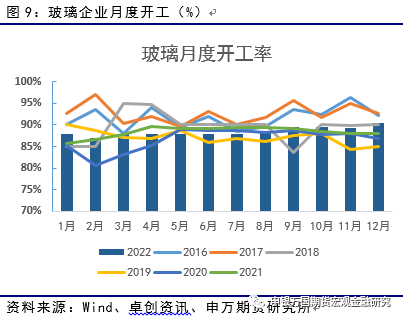

纯碱开工率持续处于高位

目前纯碱生产企业整体开工率91.3%,其中氨碱厂家平均开工94.5%,联碱厂家平均开工88.7%,天然碱厂平均开工87.3%。1月金福源碱业(18万吨)检修5天,目前在已经复产。湖北双环(110万吨)煤气化装置检修,目前负荷7成。1月,中南方碱业(60万吨)有检修计划。

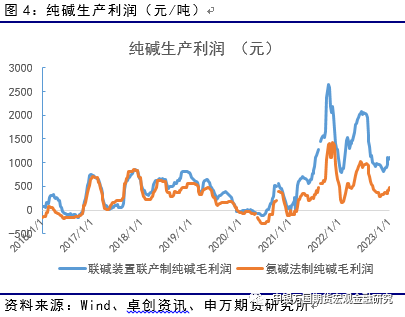

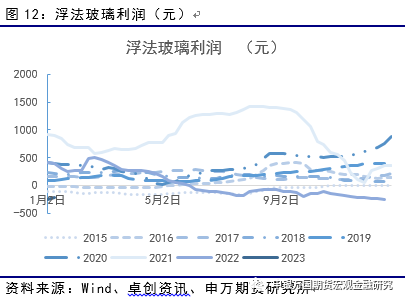

纯碱利润方面,目前联碱法装置和氨碱法装置生产利润整体回升。其中,联碱法装置利润则近回升至1100元,氨碱法装置利润回升至470元。

03

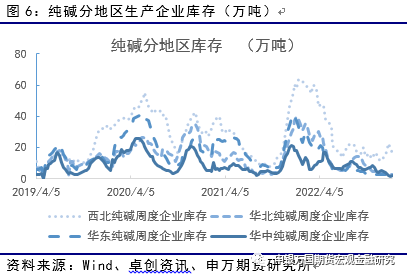

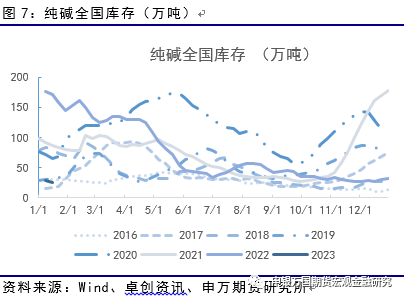

纯碱库存上周再度去库

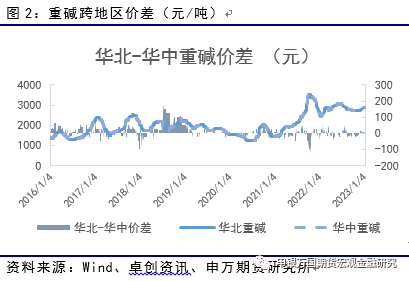

目前纯碱库存维持低位。截止,最新全国库存为25.36万吨,环比下降2.94万吨。分地区数据来看,西北地区纯碱库存16.4万吨(环比下降2.7万吨)。华北地区纯碱库存2.6万吨(环比下降0.4),华东库存1.8万吨(环比增加0.3),华中库存1.8万吨(环比增加0.3)。整体而言,主要区域库存均以逐步消化为主。

04

供需修复深化,玻璃5月盘整

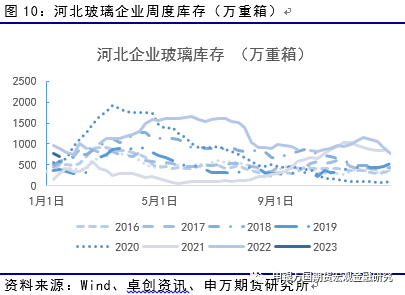

分区域库存水平来看,各主要玻璃的生产地区库存数据整体处于下降态势。其中河北地区的玻璃生产企业库存773(-62)万重箱,其他地区主要玻璃生产地区的库存为山东799(-49)、广东582(-15)、湖北217(-27)、江苏413(+2)(单位:万重箱),全国整体库存5008万重箱,较上周去库-190万重箱。

0505

光伏玻璃对纯碱的需求拉动明显

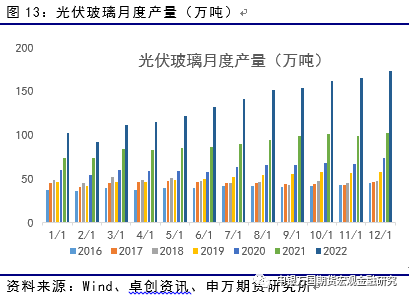

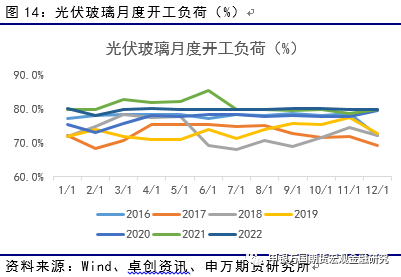

目前纯碱期货主要的焦点在仍在供需的阶段性错配。光伏玻璃对于纯碱的新增需求是支撑需求错配的主要动力。尤其是去年下半年光伏玻璃的装置落地较多,截止12月光伏玻璃的环比产量从6月的132万吨/月增加至173万吨/月。如果比照1月的101万吨,则增加了70万吨。而同期,浮法玻璃的月度产量下降了500万重箱。因此,光伏玻璃的需求对冲了浮法玻璃在2022年下半年产线检修对于纯碱需求的负面影响。

06

结论

目前,纯碱基本面供需偏紧,纯碱期货5月合约仍处于偏强运行的态势,近月供需被市场挖掘比较充分。远期合约方面,市场关注博源碱业的开工进度。据公开消息,几条新产线或在5-7月逐步开始试车和投产。因此在9月合约上的兑现的新增产量或在60-80万吨。不过,最后落地产量仍需要看实际情况而定。因此,后市角度而言,一方面需要重点关注纯碱的区域供需变化。目前西北地区开始累库,华东和华北仍处于库存低位。另一方面,需要关注博源项目的进展情况。

风险揭示

1、重碱装置检修意外增加

2、纯碱出口不及预期