供需转弱,聚烯烃或震荡下探_申银万国聚烯烃(LLPP)12月份投资策略报告

摘要

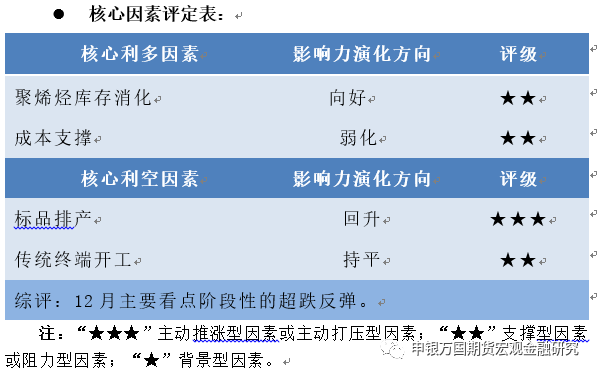

展望12月,我们认为短期价格重心大幅下挫的空间暂时不大,整体依然处于寻找下方支撑的态势当中。基本面角度,短期的刚需采购依然是做多的主要动力来源。偏空的因素方面,成本支撑弱化以及需求的季节性转淡是主要因素。尤其是终端开工率见顶之后,目前仍处于开工率下降的第一阶段,12月或逐步转淡。所幸上游库存在11月的连续下跌过程中消化充分,目前石化库存不高。综合而言,12月或震荡探底,趋势角度,可以适度逢高降低多头配置的比例。

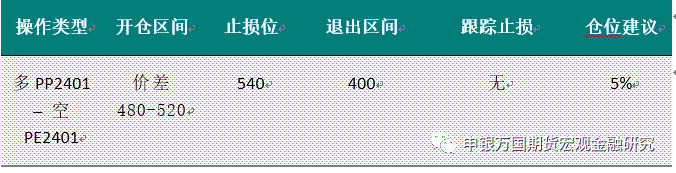

LL-PP价差,1月价差方面目前500附近。考虑聚乙烯的消费季节性,PE-PP的价差存在收窄的可能。策略角度,可选择多PP空PE的方向。

正文

01

12月份操作策略

1、波段操作

操作上,建议PP2405合约7500附近逢高做空,7200附近止盈。

2、对冲操作

3、套期保值

保值的角度建议12月主力合约的价格高位区域或者基差缩小时,以卖出保值的操作为主。

02

行情分析

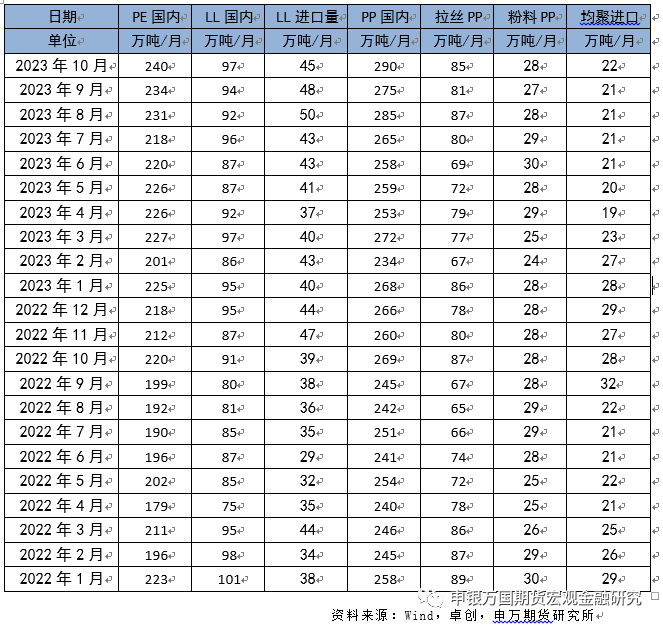

1、关键数据表

2、行情图解

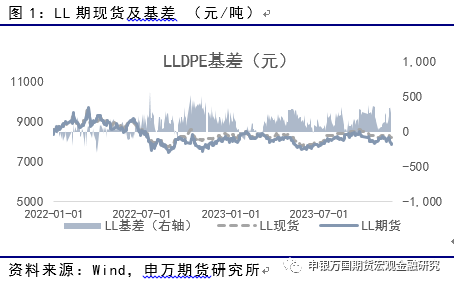

2023年11月以来,国内聚乙烯期货和现货价格表现中位区间震荡。基本面角度,10月下旬的盘面反弹的主要驱动来自于需求支撑以及自身估值层面的修复。11月上旬反弹逐渐见顶,尤其是伴随着下旬的农膜为代表的消费需求有见顶的迹象,盘面价格再度回落,完成了N字型的区间震荡。

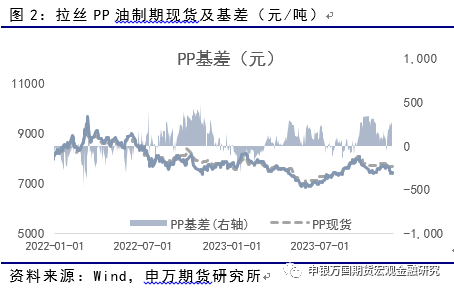

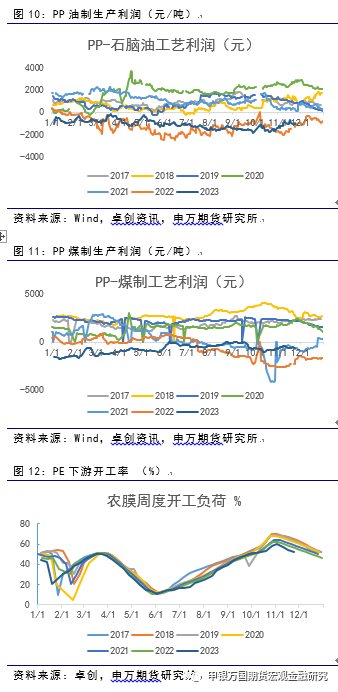

基本面角度除了与聚乙烯相同的供需驱动之外。另一个价格驱动主要体现在聚丙烯自身工艺利润有一定修复。同时在价格修复的过程当中,PP和PE的价差也得以修复。

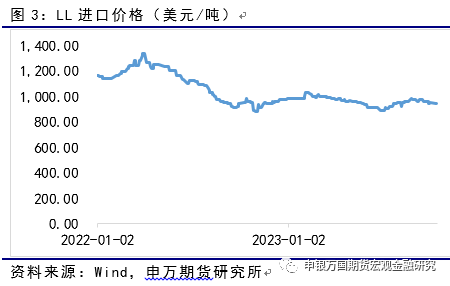

LL,CFR进口11月反弹约30美金,目前报价921美金,进口利润维持小幅顺挂状态。

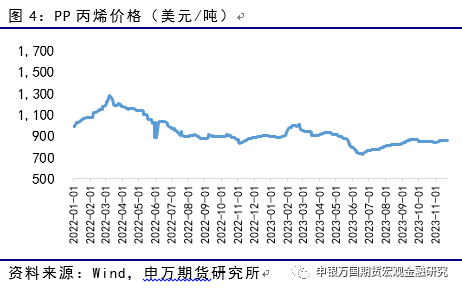

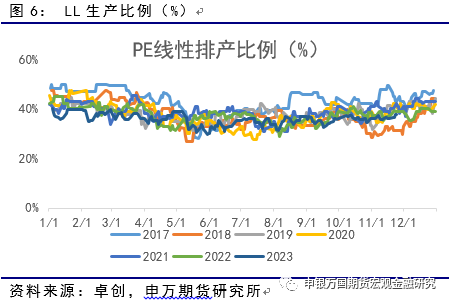

丙烯价格11月整体运行平稳,目前报856美元/吨。11月丙烯法利润继续保持弱势运行。线性生产比例在11月整体小幅增加。

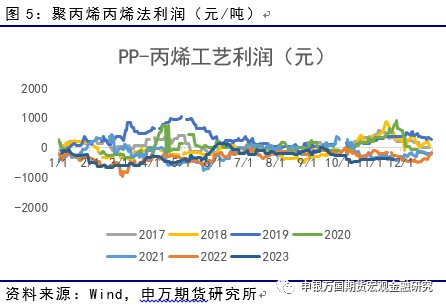

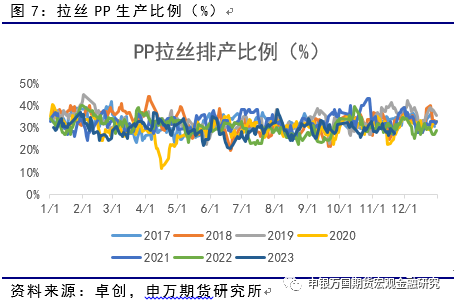

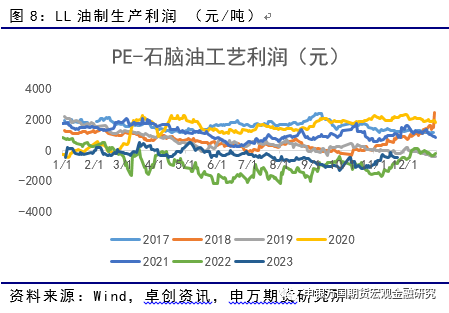

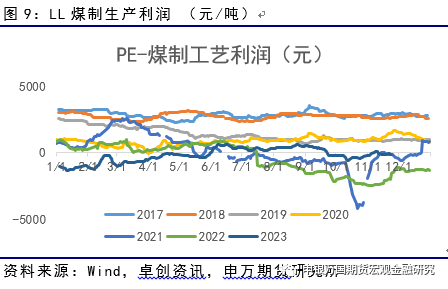

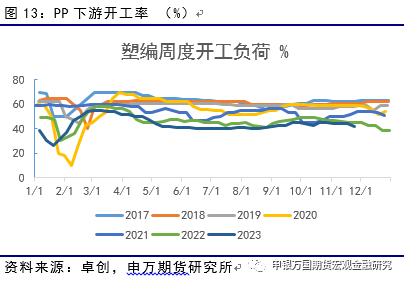

11月拉丝PP排产比例小幅下降,终端采购需煤制线性的生产利润11月依然维持在0轴下方。求是转弱是主要原因。油制线性的生产利润11月小幅回升,波动围绕 -500元上下波动。煤制线性的生产利润11月依然维持在0轴下方。

油制拉丝PP,加工利润小幅回升,目前在-1000元水平。煤制拉丝PP的加工利润改观有限。LL农膜开机率在11月见顶回落,目前回落至52%。

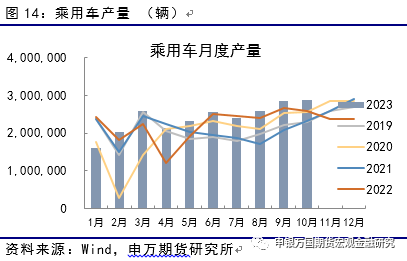

拉丝PP下游的编织袋塑编开工比例42%,11月小幅下降。10月的乘用车产量达到289万辆,环比增加4万辆,同比也超过往年水平。洗衣机产量10月产量1005万台,环比下降30万台。

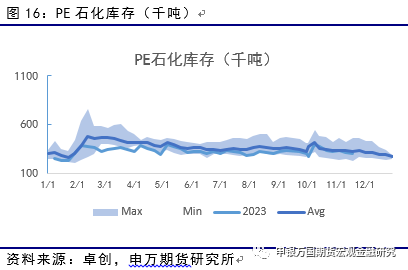

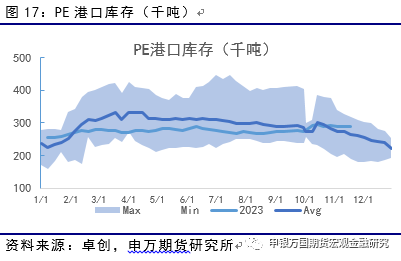

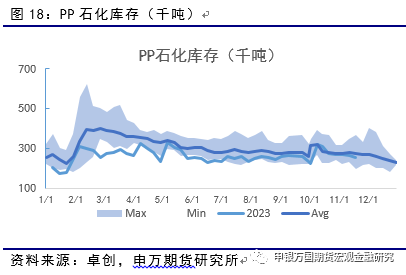

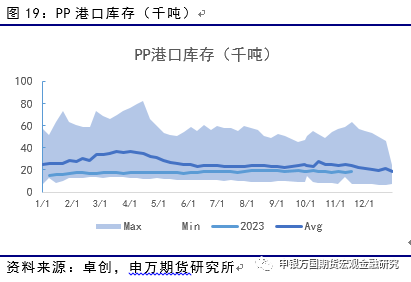

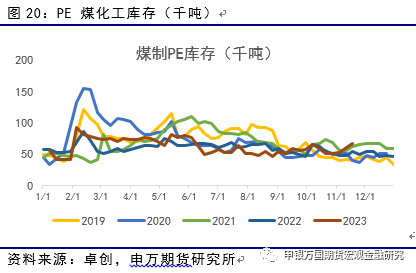

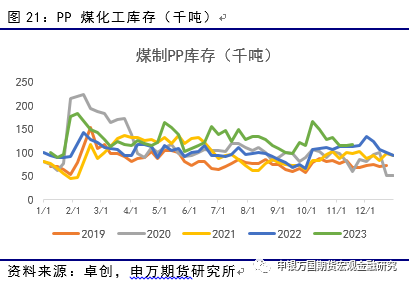

PE石化库存在11月报30.7万吨,较11月初进一步下降。PE港口库存目前为28.8万吨,同比处于中位以上。PP石化库存目前为25.15万吨,同环比中位略低。PP港口库存保持平稳,本周为18.4万吨。PE煤化工库存11月逐步累库,本周为6.81万吨。PP煤化工库存仍有待进一步消化,目前为11.79万吨。

3、热点问题

在观望OPEC未来政策的过程中,油价重心下移

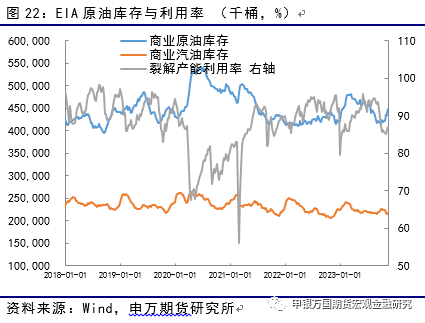

11月国际原油价格表现回落。市场在关注美联储利率政策同时,也在关注OPEC+为代表的供给方对于2024年的产量政策的态度。在市场等待的过程当中,原油价格表现相对弱势。同时从美国原油库存来看,也逐步出现累库的态势。从原油市场供需角度而言,12月或依然处于消费淡季的基本面当中,价格表现上预计不会太强,对于化工品端而言,属于难得的利润修复期,不过,由于化工端自身也在面对消费淡季,因此,这个修复过程或比较曲折。

装置检修

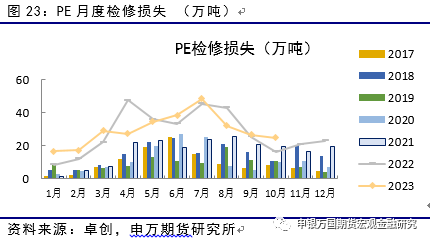

2023年10月,国内聚烯烃(PP、PE)检修装置导致的产量损失量下降较为明显。其中PE达到24.95万吨,PP达到38.8万吨。11月检修方面,PE的停车产能占比为8.02%,较10月下降了0.9%。PP的停产产能占比14.5%,较10月增加4.12%。总体而言,11月检修损失量PE小幅下降,PP则出现明显增加。

03

交易逻辑

1、单边交易

展望12月,我们认为短期价格重心大幅下挫的空间暂时不大,整体依然处于寻找下方支撑的态势当中。基本面角度,短期的刚需采购依然是做多的主要动力来源。偏空的因素方面,成本支撑弱化以及需求的季节性转淡是主要因素。尤其是终端开工率见顶之后,目前仍处于开工率下降的第一阶段,12月或逐步转淡。所幸上游库存在11月的连续下跌过程中消化充分,目前石化库存不高。综合而言,12月或震荡探底,趋势角度,可以适度逢高降低多头配置的比例。

2、套利交易

LL-PP价差,1月价差方面目前500附近。考虑聚乙烯的消费季节性,PE-PP的价差存在收窄的可能。策略角度,可选择多PP空PE的方向。

04

风险提示

1、国际油价大幅下跌

2、重点装置意外停产