硅企挺价情绪渐强,需求回暖尚需时日--9月份工业硅投资策略报告

2023-09-06 17:05:13

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

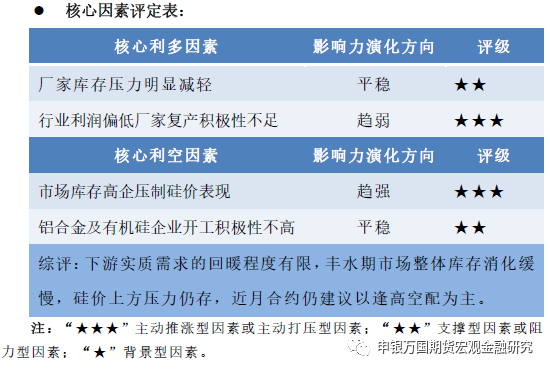

近期,期现贸易商采购421转抛盘面情况增加,厂家库存逐渐向交割库转移,厂库压力缓解的环境下大厂不断上调报价,叠加多晶硅企业采购需求释放,市场成交中枢持续抬升。华东553通氧工业硅价格较上月底上调1150元/吨,421硅价上调700元/吨。丰水期市场供应并不紧张,而下游备货较为谨慎,尤其是铝合金及有机硅企业采购原料仍以刚需为主。随着下游阶段性补库需求释放完毕,市场观望情绪逐渐增加。

对于后市,丰水期西南地区开工高位,叠加行业产能爬坡的影响,市场整体供应仍显充足。多晶硅行业开工高位持稳,加之新增产能逐渐释放,企业对工业硅的需求维持旺盛态势。原料成本上涨支撑下铝合金价格维持高位,但下游需求仍显清淡,后市需求端难有超预期的增长,企业开工或将以持稳为主。有机硅企业库存压力有所缓解,但终端需求仍显疲态,行业利润修复之路道阻且长,企业生产积极性难有明显恢复。综合来看,下游实质需求的回暖程度有限,丰水期市场整体库存消化缓慢,硅价上方压力仍存,需关注北方复产节奏以及交割库库存会否流出、冲击现货市场。

正文

01

9月操作策略

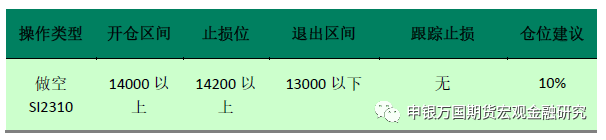

1、10合约逢高空配

丰水期西南地区开工高位,叠加新增产能投放的影响,市场整体供应仍显充足。多晶硅行业开工高位持稳,加之新增产能逐渐释放,企业对工业硅的需求维持旺盛态势。原料成本上涨支撑下铝合金价格维持高位,但下游需求仍显清淡,后市终端需求难有超预期的增长,企业开工或将以持稳为主。有机硅企业库存压力有所缓解,但终端需求仍显疲态,行业利润修复之路道阻且长,企业生产积极性难有明显恢复。综合来看,下游实质需求的回暖程度有限,丰水期市场整体库存消化缓慢,硅价上方压力仍存,关注北方复产节奏以及交割库库存会否流出、冲击现货市场。对于近月合约,操作上仍建议以逢高空配思路为主。

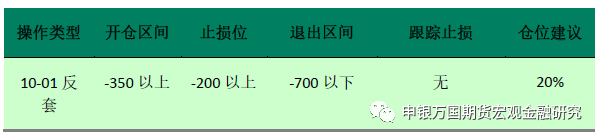

2、10-01反套

2310合约为丰水期合约,川滇地区开工处于相对高位,上游供应压力较大,市场库存消耗缓慢。而2401合约为枯水期合约,用电成本高企的背景下、西南厂家开工趋于回落,市场供应压力有望减轻。远月合约对应时点上的市场供需关系更为健康,01合约的下方支撑强于10合约,可尝试10-01跨期反套操作。

02

行情分析

1、行业动态

-

试生产!14.5万吨工业硅一期项目:

8月3日,宁夏新能工业硅6号矿热炉首次产出硅水,标志着东方希望集团年产14.5万吨工业硅一期项目正式进入试生产阶段。

宁夏新能工业硅一期项目共设立2个冶炼车间,分别配置了6台和4台33000KV工业硅电炉。自7月31日6号炉成功通电,8月2日成功投料,到8月3日首出硅水,这一系列标志性的节点意味着宁夏新能正朝着达产达标这一目标迈出更加坚实的一步。

-

东方希望兰州新区年产40万吨金属硅项目送电点火:

8月25日上午,随着一大团火焰在巨大的硅炉内熊熊燃起,东方希望集团兰州新区年产40万吨金属硅项目送电点火,正式进入试生产阶段。这标志着兰州新区特色优势产业“强链、补链、延链”取得实质性进展,对促进新区和全省新材料新能源产业突破发展具有十分重要意义。

作为兰州新区重点招商引资项目——东方希望兰州新区年产40万吨金属硅项目是全国年产金属硅最大的单体项目之一,也是兰州新区新材料新能源 “全产业链条”中的重要一环,由国内著名民营企业东方希望集团兰州东金硅业有限公司投资建设,项目位于兰州新区绿色化工园区西侧,总占地约2000亩。

据了解,该项目分两期建设,一期建设40万吨/年高纯金属硅生产项目,主要建设内容包括28×33MVA电炉生产系统及配套的余热发电系统、高纯硅粉制备系统、脱硫脱硝除尘环保系统及附属生产、办公生活设施等。二期主要建设40万吨/年有机硅化合物生产项目,主要建设氯甲烷合成装置、单体精馏、水裂解装置、氯甲烷压缩厂房、硫酸处理生产线、下游产品生产线等。该项目自2022年10月开始施工建设,到送电点火试生产,用了不足一年时间,再次刷新了兰州新区项目建设“新速度”。

2、行情图解

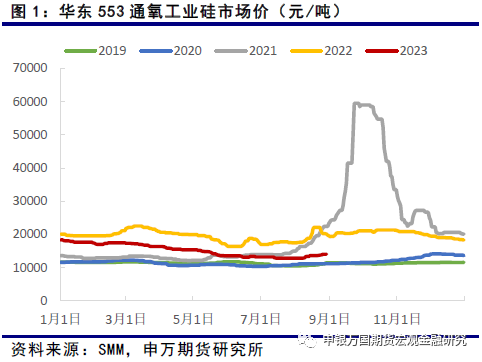

近期,期现贸易商采购421转抛盘面情况增加,厂家库存逐渐向交割库转移,厂库压力缓解的环境下大厂不断上调报价,叠加多晶硅企业采购需求释放,市场成交中枢持续抬升。华东553通氧工业硅价格较上月底上调1150元/吨至14050元/吨;421硅价上调700元/吨至15000元/吨。但下游企业备货仍显谨慎,随着阶段性补库需求释放完毕,市场观望情绪逐渐增加。

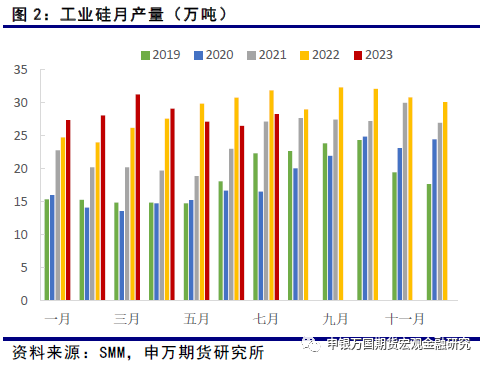

随着硅价的下行,北方厂家利润逐渐压缩,避峰检修增加,开工高位下滑。枯水期结束西南地区成本逐渐下移、厂家开工积极性提升,但复产进度较往年明显偏慢。工业硅整体产量水平高位回落, 5月产量降至去年同期水平以下。7月产量同比低11%,环比增6.7%。

然而,由于行业新增产能的释放,今年工业硅整体产量仍显充足,1-7月累计产量同比增幅仍有1.4%左右。丰水期西南厂家开工高位,相较于疲弱的需求表现、工业硅整体供应并不紧张。

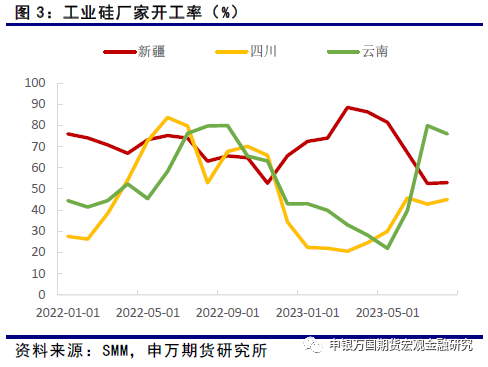

年中丰水期云南用电成本相对偏低,厂家开工升至高位。迎峰度夏期间四川用电受限,加之大运会期间的避峰要求,四川厂家开工低于同期水平。少数前期减停产的产能复产,新疆厂家开工水平微幅回升。9月仍处丰水期,西南地区电价上调幅度有限、开工仍将维持在相对高位,需关注新疆地区厂家的复产动态。

近期随着原油价格的企稳回升,石油焦价格小幅回调至1580元/吨。后市原油价格中枢有望进一步上移,石油焦价格的回落空间或较为有限。

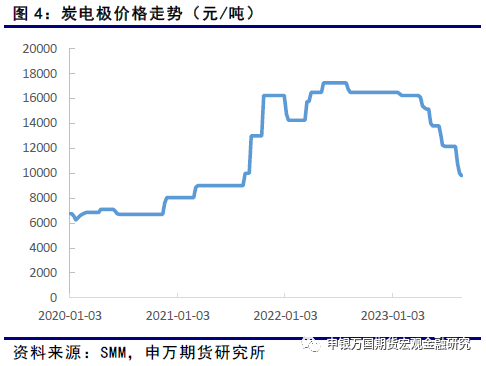

今年工业硅厂家利润不佳,使用炭电极代替石墨电极的情况增加。下游开工水平偏低,需求表现偏弱的环境下电极价格高位回落,价格较年初的16500元/吨下跌至9800元/吨。成本端原油及石油焦价格止跌企稳,预计后市电极价格进一步下探的空间也将较为有限。

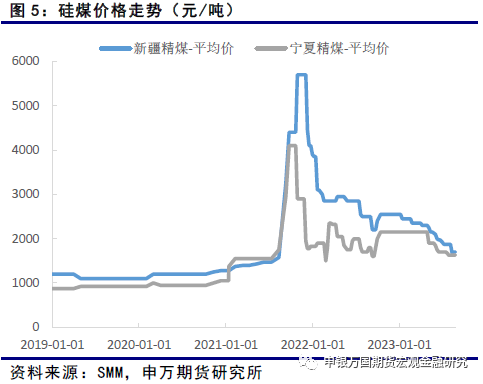

今年碳元素估值持续下探,精煤价格较年初下滑680元/吨左右。今年煤炭供应充足,进口补充作用明显,终端库存维持在安全水平,碳元素估值持续回归,后市精煤价格仍存下跌空间。

目前新疆地区的生产成本在13480元/吨左右,运至华东的成本在14180元/吨,华东553硅价14050元/吨。四川地区的生产成本在13900元/吨,云南地区的生产成本在13500元/吨,发运至华东地区的成本仍在14000元/吨以上。行业利润不佳,厂家增产积极性不高。

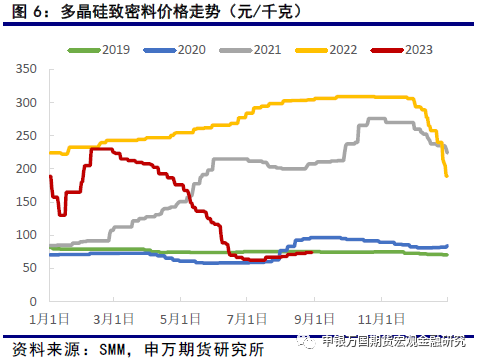

随着多晶硅新增产能的不断释放,市场逐渐转向供应过剩,多晶硅价格高位下挫。上半年致密料的价格由230元/千克一路下跌至62.5元/千克。

硅料估值回归,下游采购情绪释放,企业库存降至低位,多晶硅价格止跌回升至74元/千克。在需求维持旺盛的环境下,叠加成本端的支撑,多晶硅价格难有大幅回落。

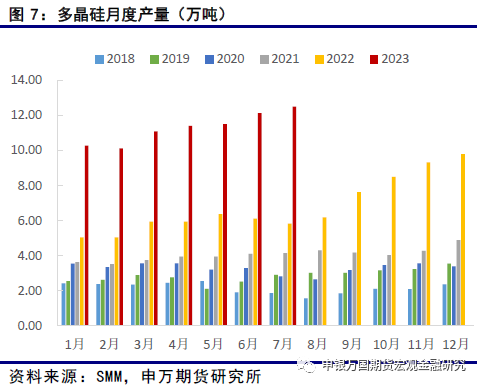

前期在利润的驱动下,多晶硅产能不断爬坡、产量逐渐攀升。今年月度产量维持在10万吨以上的高位水平。6-7月产量更是突破了12万吨以上的历史高位,1-7月累计产量同比增幅高达96%。终端需求长期向好,行业整体利润尚可,叠加后市仍有企业存在新增产能投产计划,多晶硅产量有望维持在高位水平,对工业硅的需求旺盛状态仍将延续。

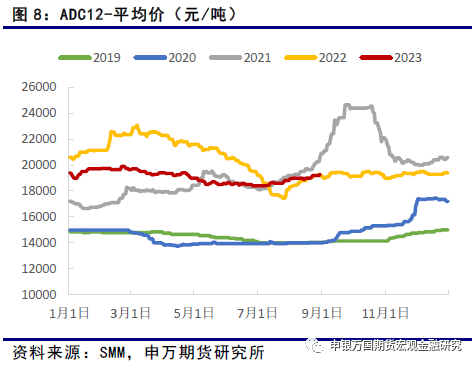

今年终端消费的回暖程度不及预期。6月汽车总产量同比增幅明显缩窄,7月产量同比转为负增长。新能源汽车的产量增速放缓,7月同比增幅降至30%左右。国内宏观经济仍处缓慢复苏阶段,金九银十消费旺季终端消费的表现难超预期,汽车产销量出现超预期好转的概率较低。7-8月随着原料成本的持续攀升,ADC12价格随之推涨至当前的19300元/吨,但下游采购积极性偏向清淡,铝合金企业接单情况不佳。

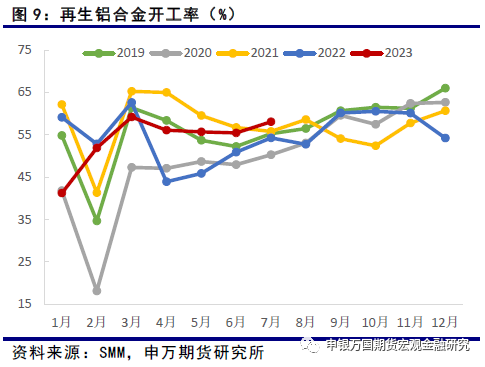

铝合金企业接单不足、开工积极性一般。春节过后企业开工稳步回升,但3-7月再生铝合金开工率维持在57%上下,较2021年的同期水平60%仍有差距。3-7月原生铝合金企业平均开工率维持在43%的低位水平。企业对原料的补库以刚需采购为主。后市铝合金下游需求难超预期,ADC12价格上方承压,成本支撑下ADC12价格或将以窄幅震荡运行为主。行业开工积极性难有大幅提升。

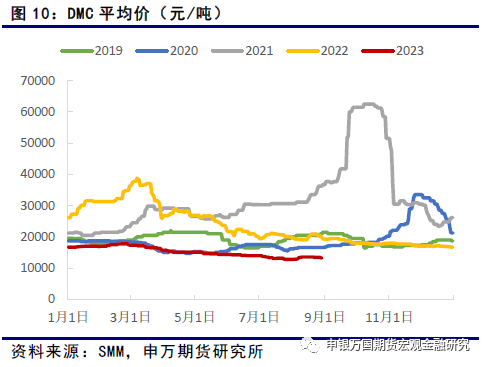

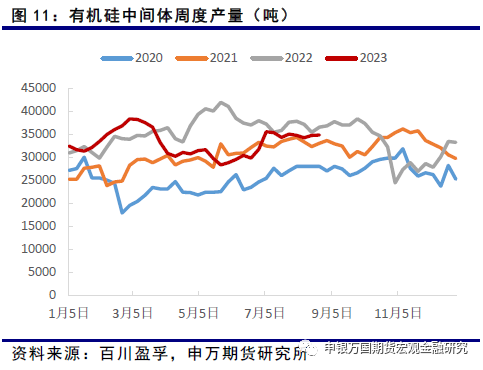

房地产表现延续疲态,保交付政策支撑下、1-7月房屋竣工面积虽较2022年同期增长了20%左右,但较2021年的同期水平下滑8.1%。终端需求表现平平,6-7月集成电路产量均不及去年同期水平。海外消费表现低迷,1-7月我国有机硅出口同比下滑幅度超过25%。下游需求表现偏弱,DMC价格上方承压,随着工业硅价格的抬升,有机硅行业利润倒挂程度加深。国内外经济增幅均明显放缓,后市有机硅下游需求难有超预期的改善,行业利润扩张的难度较大。

年中有机硅产量有所回升,企业封盘挺价刺激下游需求集中释放,企业库存压力有所减轻,但下游需求仍显疲态,市场成交氛围再次转向清淡,DMC价格上方承压依旧。后市有机硅下游需求难有亮眼表现,行业利润改善之路道阻且长,企业开工积极性难超预期。虽然行业产能仍处扩张阶段,但产能的释放节奏或将受到一定程度的抑制。

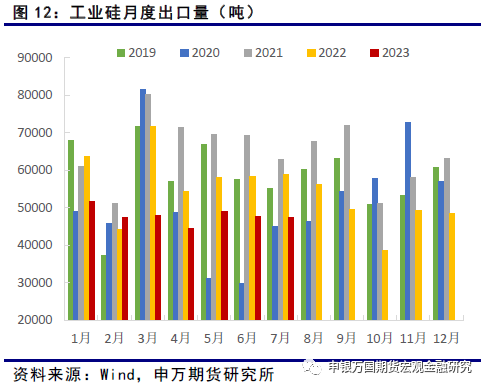

随着全球经济增速的放缓、海外终端消费逐渐走弱,我国工业硅出口量同比下降明显。去年全年工业硅累计出口总量较2021年下降16.3%。今年1-7月出口量仍处低位,累计出口量较去年同期下降18%左右。货币政策收缩背景下海外工业需求复苏缓慢,后市我国工业硅出口难有明显增量,对国内供应压力的缓解作用或仍将较为有限。

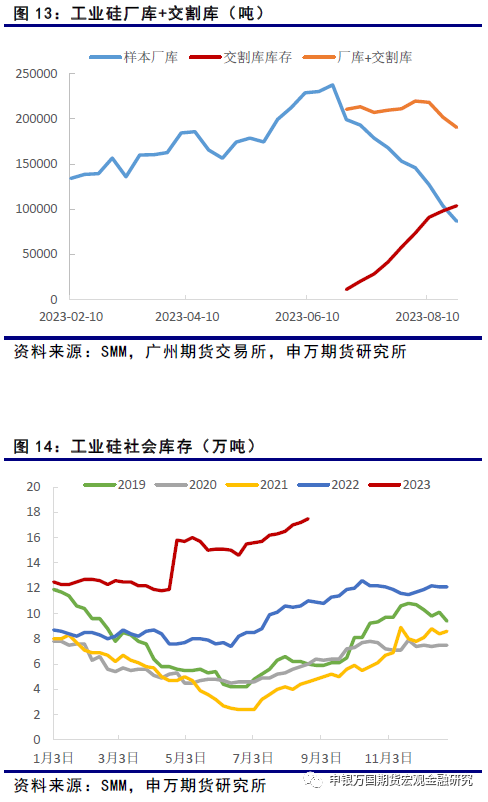

近期下游期现贸易商采购421工业硅转抛盘面套利的情况不断增加,厂家库存逐渐向交割库转移,但下游实质需求的回暖程度有限,工业硅整体库存的消耗速度仍偏缓慢。月底新疆、云南及四川样本厂家库存降至8.67万吨,较7月底的水平降6.66万吨;而交割库库存总量11.45万吨,较7月底进一步增加近5万吨,后市需关注交割库库存会否流出、冲击现货市场。

二季度厂家检修增加,西南厂家丰水期复产进程也较同期偏缓,但考虑到新增产能释放的影响,市场整体供应仍显宽松,工业硅社会库存消化缓慢。7月以来社会库存压力进一步增加,硅价上方压力仍存(4月底SMM统计口径有所调整)。宏观经济环境仍处缓慢复苏阶段,后市工业硅下游整体需求的好转仍需时日,丰水期市场库存的消耗难度较大,整体库存消耗缓慢的环境下硅价上方空间受限。

03

交易逻辑

1、10合约逢高空配

丰水期西南地区开工高位,叠加新增产能投放的影响,市场整体供应仍显充足。多晶硅行业开工高位持稳,加之新增产能逐渐释放,企业对工业硅的需求维持旺盛态势。原料成本上涨支撑下铝合金价格维持高位,但下游需求仍显清淡,后市终端需求难有超预期的增长,企业开工或将以持稳为主。有机硅企业库存压力有所缓解,但终端需求仍显疲态,行业利润修复之路道阻且长,企业生产积极性难有明显恢复。综合来看,下游实质需求的回暖程度有限,丰水期市场整体库存消化缓慢,硅价上方压力仍存,关注北方复产节奏以及交割库库存会否流出、冲击现货市场。对于近月合约,操作上仍建议以逢高空配思路为主。

2、10-01反套

2310合约为丰水期合约,川滇地区开工处于相对高位,上游供应压力较大,市场库存消耗缓慢。而2401合约为枯水期合约,用电成本高企的背景下、西南厂家开工趋于回落,市场供应压力有望减轻。远月合约对应时点上的市场供需关系更为健康,01合约的下方支撑强于10合约,可尝试10-01跨期反套操作。

04

风险提示

针对上述行情展望,潜在风险主要体现在以下几个方面:

1、终端需求复苏进程加快,金九银十下游消费旺季铝合金企业开工积极性提高。

2、有机硅行业利润超预期改善,企业开工积极性增加,有机硅产量水平随之抬升。

3、工业硅厂家出现大范围控产情况,市场去库速度提升。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据