2023年下半年工业硅投资策略展望--硅市去库长夜漫漫,估值修复道阻且长

2023-07-21 17:28:25

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

-

多晶硅新增产能不断投放,供应压力逐渐增加,估值高位回归,行业开工趋于下滑。宏观经济复苏缓慢,有机硅终端消费难有超预期的改善,行业利润扩张难度较大,企业仍将依靠主动降低开工水平减轻供应端的压力。汽车产销难有超预期的增长,铝合金价格涨幅受限,企业提产积极性不足。

-

丰水期厂家用电成本偏低、开工水平趋于回升,考虑到工业硅新增产能释放带来的影响,三季度市场供应压力难有明显缓解;进入四季度,枯水期临近市场供应存在一定的收缩空间,届时库存的消耗速度有望提升。

-

综合来看,下半年工业硅下游需求乏善可陈,多晶硅及有机硅新增产能释放,但终端需求表现偏弱抑制下游开工积极性,加之出口对国内供应压力的缓解作用有限,硅企去库难度较大,需关注厂家主动控产节奏的变化,以及枯水期供应收缩会否对硅价形成支撑。

正文

01

工业硅核心驱动逻辑及行情回顾

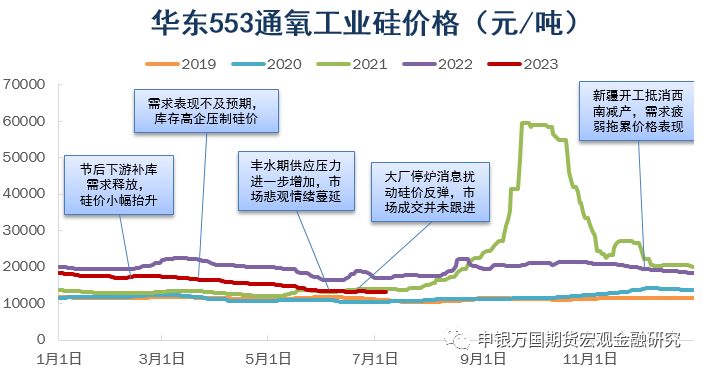

2022年四季度,需求端表现平平,下游采购以刚需为主。11月下旬新疆疫情缓解、厂家开工恢复,供应的增加抵消了西南厂家减产的影响,市场整体库存消化缓慢,硅价上方压力渐增。春节结束之后,下游补库需求集中释放,硅价小幅抬升。但需求短暂释放结束后,工业硅产量偏高而需求表现不及预期:多晶硅价格高位松动;有机硅行业利润再次进入倒挂区间;铝合金企业采购工业硅以刚需为主。市场供应压力与日俱增,库存高企压制硅价,工业硅期现价格共振下行。枯水期结束西南地区逐渐进入丰水期,终端需求表现延续疲态,高企的市场库存难以消化,期现价格弱势延续,盘面价格逐渐击穿北方地区的生产成本。北方厂家检修情况增加,西南地区复产节奏缓慢,但行业新增产能释放,工业硅供应仍显充足,市场心态较为悲观。6月受大厂停炉消息扰动,期现价格反弹上行,但下游需求未见明显改善,市场成交延续平淡态势,期现价格高位回落。

02

工业硅基本面行情解析

上半年终端需求的表现不及预期,加之原油价格中枢下移,石油焦价格自年初的2150元/吨下调至1310元/吨后,随着原油价格的企稳回升,小幅回调至1580元/吨。后市原油价格中枢有望进一步上移,石油焦价格的回落空间或较为有限。今年碳元素估值持续下探,精煤价格较年初下滑550元/吨左右。今年煤炭供应充足,进口补充作用明显,碳元素利润或持续向下游转移,后市精煤价格仍存下跌空间,关注四季度用煤用电旺季对碳元素价格形成的支撑力度。硅价持续下跌,工业硅厂家利润倒挂,使用炭电极代替石墨电极的情况增加。今年下游开工水平偏低,需求表现偏弱的环境下电极价格高位回落,价格较年初的16500元/吨下跌至12150元/吨。成本端原油及石油焦价格止跌企稳,预计下半年电极价格进一步下探的空间也将较为有限。

2021年以来电煤价格上调明显,加之高耗能企业电价涨幅不设上限,因此近几年来新疆地区的用电成本呈现逐年上移的态势,当前平均电价由2020年的0.3元/千瓦时左右增至0.335元/千瓦时。今年煤价中枢下移明显,后市需关注新疆用电成本会否出现松动。目前新疆地区的生产成本大致在13850元/吨左右,华东553硅价13250元/吨,厂家利润倒挂、开工积极性逐渐回落。2022年以来云南、四川地区水电产量偏低,电价中枢有所上调。目前西南地区进入丰水期,用电成本高位回落(四川每度0.38元,云南每度0.42元),四川地区的生产成本在14200元/吨,云南地区的生产成本在14700元/吨,利润倒挂格局下厂家复产积极性较差,需关注三季度川滇厂家复产节奏。四季度随着枯水期的临近,四川、云南用电成本将再次上调,厂家开工积极性下降,成本上移或对硅价形成一定程度的支撑。

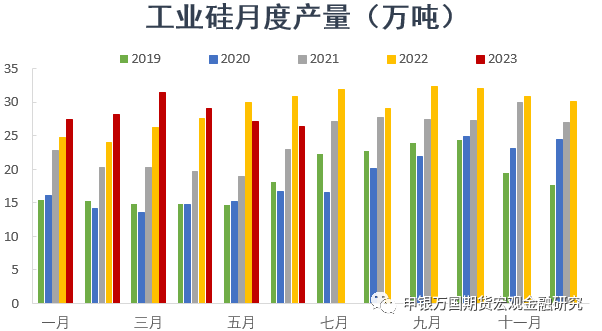

年初工业硅厂家开工积极性尚可,加之新增产能陆续投放,产量同比增幅明显,一季度产量同比增长15.9%。枯水期西南厂家成本高企、开工积极性不高,新疆地区贡献了主要供应增量。随着硅价的不断下行,北方利润逐渐压缩至倒挂区间,厂家避峰检修增加,开工高位下滑。丰水期西南地区成本下移、厂家开工积极性有所提升,但复产进度较往年明显偏慢。工业硅整体开工水平有所下滑,4月产量同比增幅缩窄,5月产量降至去年同期水平以下。然而,由于行业新增产能的释放,整体产量仍处偏高水平,1-6月累计产量同比增幅仍有3.8%左右。相较疲弱的需求表现、工业硅供应端并不紧张,库存的加速去化仍需产区出现更大力度的控产动作。丰水期川滇地区开工趋于回升,若厂家端暂未出现更大范围的控产情况,市场的供应压力趋于增加,需关注年底枯水期临近西南地区厂家开工的回落程度。

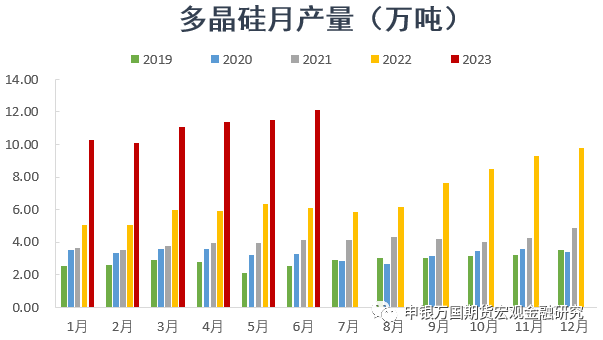

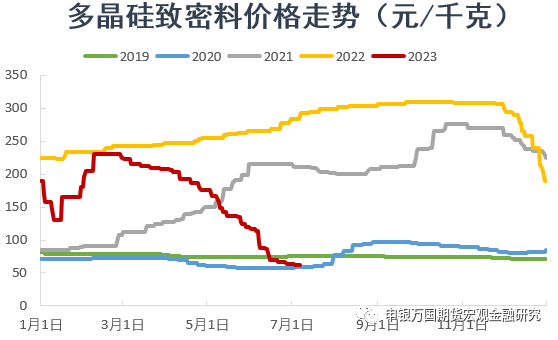

近年来光伏板块高速发展,多晶硅供不应求,价格不断拉涨。在行业利润的驱动下,多晶硅产能快速扩张、产量不断攀升。今年多晶硅月产量维持在10万吨以上的高位水平,1-6月累计产量同比增长93%。随着多晶硅新增产能的不断释放,市场逐渐转向供应过剩,多晶硅价格随之高位下挫。上半年致密料的价格由230元/千克一路下跌至62.5元/千克。光伏装机容量高速增长态势延续,今年1-5月新增装机容量同比增幅仍高达158%,中长期来看,终端需求对上游硅料的需求维持旺盛状态。当前多晶硅价格已跌至行业成本线附近,企业开工积极性有所转弱,在需求维持旺盛的环境下,叠加成本端的支撑,多晶硅价格有望止跌企稳。下半年仍有企业存在新增产能投产计划,多晶硅产量仍有望维持在较高水平。

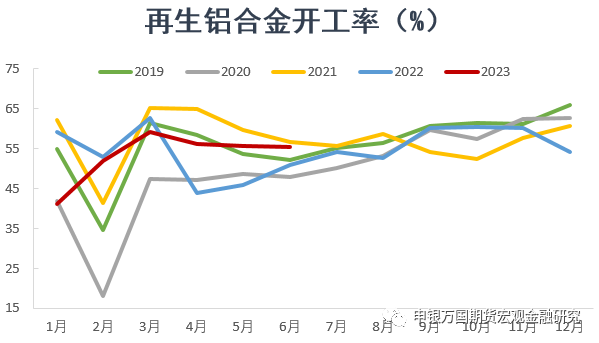

今年上半年,终端消费呈现缓慢复苏的态势。1-6月汽车总销量较2022年同期增加了8.9%左右。从产量端看,今年1-6年汽车总产量同比增长9.3%左右,较疫情影响前的2021年的同期增幅在5.4%。新能源汽车的产量增速明显放缓,1-6月同比增幅由2022年的149%进一步下降至25%左右。国内宏观经济仍处缓慢复苏阶段,终端消费难有亮眼表现,汽车产销量出现超预期好转的概率较低。今年由于下游需求表现不及预期,铝合金价格中枢呈现小幅阴跌的态势。ADC12价格自2月中旬的年内高位19900元/吨下滑至当前的18450元/吨。下半年铝合金下游需求出现超预期好转的概率较低,ADC12价格上方承压。下游采购节奏较为谨慎,市场整体信心不足,铝合金企业出货压力较大,行业整体开工积极性不高。春节过后企业开工稳步回升,4月起再生铝合金及原生铝合金开工率均呈现小幅下滑的态势,企业对原料的补库以刚需采购为主。下半年铝合金行业开工积极性难有大幅提升,来自铝合金企业的需求难以对工业硅价格形成支撑。

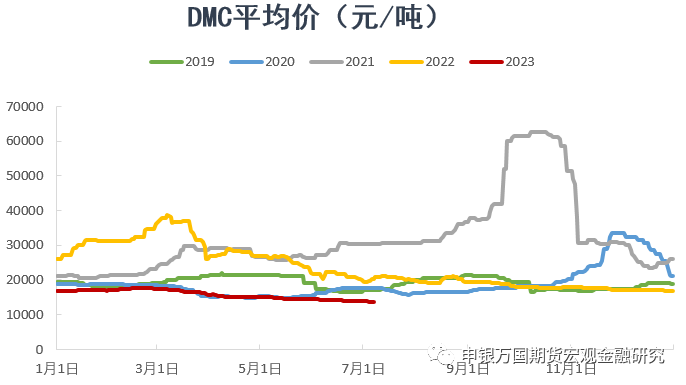

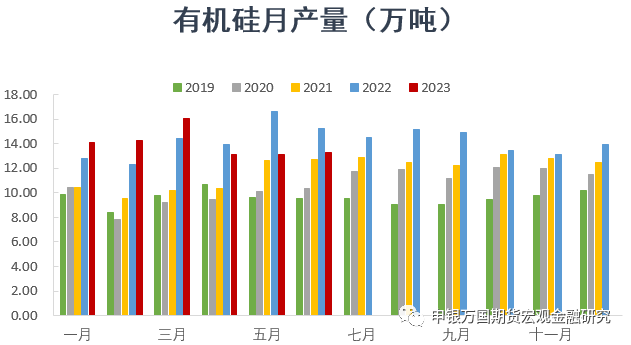

房地产表现延续疲态,保交付政策支撑下、1-5月房屋竣工面积虽较2022年同期增长了19%左右,但基本持平于2021年的同期水平。宏观经济复苏缓慢,终端需求表现平平,1-5月集成电路产量同比增幅仅在3.9%左右,整体产量较2021年基本持平。加息缩表背景下海外消费表现低迷,1-5月我国有机硅中间体出口量同比下滑幅度超过24%。国内外经济增幅均明显放缓,有机硅下游需求难有超预期的改善,行业利润扩张的难度较大。近几年来,有机硅产能整体规模稳步增长,产量水平逐渐攀升,去年全年产量较2021年的增幅在20.2%,今年1-3月产量同比增幅在12.2%。需求端表现疲弱,供大于求格局下企业库存逐渐累至高位,DMC价格下滑至成本线以下。企业主动降低开工、增加检修以匹配疲弱的下游需求,4月有机硅产量降至去年同期水平以下,5-6月产量水平延续低位。但企业库存水平仍然偏高,压制DMC的价格表现。今年3月以来,DMC价格持续下探至历史同期水平以下。原料价格下行让渡部分利润,但有机硅行业利润仍未走出倒挂区间。后市有机硅下游需求难有亮眼表现,企业利润扩张难度较大、开工积极性难超预期。行业产能仍处扩张阶段,但产能释放或受限制,来自有机硅企业的需求仍将拖累硅价的表现。

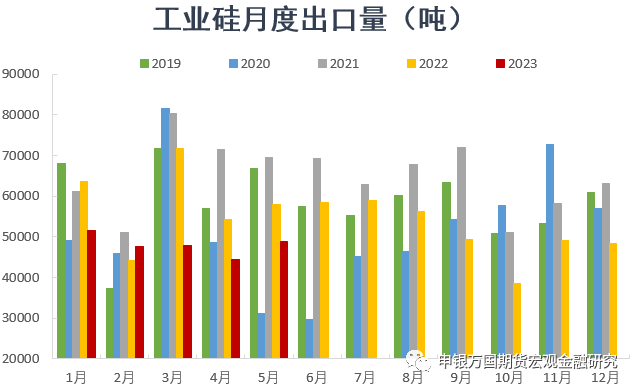

随着全球经济增速的放缓、海外终端消费逐渐走弱,我国工业硅出口量同比下降明显。去年全年工业硅累计出口总量较2021年下降16.3%。今年1-5月出口量仍处低位,累计出口量同比下降17.6%左右。货币政策收缩背景下海外工业需求仍待复苏,后市我国工业硅出口难有明显增量,对国内供应压力的缓解作用较为有限。我国是工业硅的主要出口国,但近年来工业硅内需逐年增加,出口占比逐渐回落。2022年工业硅出口量占月产量的比重下滑至19%附近,今年1-5月出口占比进一步下滑至17%左右。长期来看,出口市场对于我国工业硅市场的影响趋于弱化。

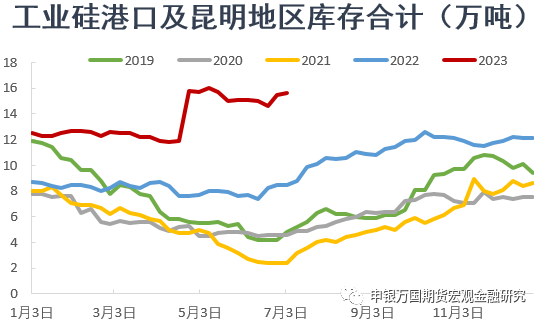

今年工业硅市场的需求端表现疲弱,市场整体信心不足,下游采购情绪谨慎。虽然二季度厂家检修情况逐渐增加,西南地区丰水期复产进程也较为缓慢,但考虑到新增产能释放的影响,市场整体供应仍显宽松。供强需弱的市场格局下,工业硅社会库存消化缓慢,厂家库存压力与日俱增,硅价上方压力明显。(4月底SMM社会库存数据的统计口径有所调整)下半年下游需求乏善可陈,市场库存的加速消耗仍需主产区出现更大范围的控产情况,关注四季度枯水期临近、库存的消耗速度会否提升。

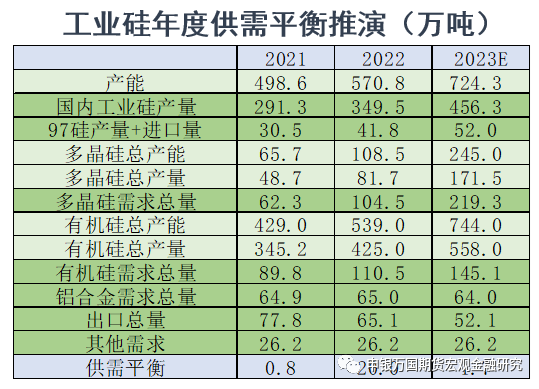

去年行业开工在65%左右,硅价表现持续偏弱,行业开工积极性不足,2023年全年平均开工水平或下移至63%左右。假设多晶硅、有机硅计划投产产能如期投放,去年行业开工在75%和79%,今年在产品价格下跌的环境下,开工水平回落至70%和75%。铝合金产量难有超预期增量,出口市场仍将延续低位,假设铝合金对工业硅的需求下滑1万吨左右,全年出口量降至52万吨。综合来看,2023年工业硅市场供需关系较2022年存在明显改善,但上游供应较为充足,市场库存消化难度较大,需关注四季度枯水期西南厂家开工下降幅度,届时库存的消化速度有望提升。

03

投资逻辑与交易策略

多晶硅供应压力增加,估值高位回归,行业开工趋于下滑。有机硅行业利润扩张难度较大,企业仍将依靠主动降低开工水平减轻供应端的压力。汽车产销难有超预期的增长,铝合金价格涨幅受限,企业提产积极性不足。丰水期厂家开工趋于回升,考虑到工业硅新增产能释放带来的影响,三季度市场供应压力难有明显缓解;进入四季度,枯水期临近市场供应存在一定的收缩空间,届时库存的消耗速度有望提升。下半年工业硅下游需求乏善可陈,多晶硅及有机硅新增产能释放,但终端需求表现偏弱抑制下游开工积极性,加之出口对国内供应压力的缓解作用有限,硅企去库难度较大,需关注厂家主动控产节奏的变化,以及枯水期供应收缩会否对硅价形成支撑。

风险点:1、终端需求复苏进程加快,铝合金、有机硅企业开工积极性增加。2、多晶硅价格止跌反弹,产能释放进程加速。3、工业硅厂家出现大范围控产情况,市场去库速度提升。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据