基于经济周期与金融周期的资产配置策略

-

从经济周期与金融后期进行资产配置。广义上的经济周期是影响和决定大部分资产价格波动最主要的因素。研究周期的不同阶段资产价格表现,同时分析周期的不同阶段如何演化,就可以形成资产配置的思路。广义上的经济周期可以进一步分解为狭义上的经济周期和金融周期。其中狭义经济周期一般包括与宏观经济活动有关的指标,而金融周期则往往是从居民、企业和政府的资产负债表的角度考虑问题,即资产负债表的扩张通常对经济活动的扩张具有一定的领先性。从实践的角度来看,一般通过居民、企业甚至政府负债增量的变化,来近似表征金融周期的变动。

-

房企融资环境改善:金融周期回升的前奏。从2022年11月开始,央行、银保监会等多个部门联合出台了“十六条”和改善房企融资的“三支箭”等政策。部分房地产企业因为流动性持续恶化而债务违约的风险迅速降低,从而在较短的时间里极大的提升了房地产链条中期恢复的前景。考虑到房地产链条对国内经济增长的重要性和信贷扩张的重要性,这是未来一段时间居民和企业债务增长回升的前奏,即金融周期回升的重要前提。这对多数风险资产带来较大的利好。这是风险资产价格上涨的第一阶段。

-

金融周期拐点即将到来,疫情好转提振部分经济活动。居民的中长期贷款持续走弱,企业的中长期贷款从2022年下半年就持续回升,金融周期整体仍然下行。但是房企融资环境的改善已经为金融周期回升提供基础,未来更多政策利好有助于居民信贷的底部回升。防疫政策调整与疫情的好转将释放部分被抑制的经济活动,而整体的经济周期大概率将维持在底部区域。

-

基于经济周期与金融周期的资产配置策略。我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。金融周期从底部回升之后,风险资产大概率开启上涨的第二阶段。目前处于第一阶段到第二阶段的过渡时期,我们的配置比例维持基准的比例。未来随着过渡时期的结束,以及第二阶段的迹象逐步清晰明确,我们会将资产配置比例逐步调至股票权重50%,债券权重20%,商品权重30%。

正文

01

房企融资环境改善:金融周期回升的前奏

广义上的经济周期可以进一步分解为狭义上的经济周期和金融周期。其中狭义经济周期一般包括与宏观经济活动有关的指标,例如工业生产、服务业生产、投资、进出口、以及物价等;而金融周期则往往是从居民、企业和政府的资产负债表的角度考虑问题,即资产负债表的扩张通常对经济活动的扩张具有一定的领先性。从实践的角度衡量,宏观上描述资产的变动较为困难,而描述负债的变动相对容易。因此,我们可以通过居民、企业甚至政府负债增量的变化,来近似表征金融周期的变动。货币政策是连接经济周期与金融周期的核心环节。货币政策一方面关注经济周期,根据经济活动作出相应的调整;另一方面政策利率的变化会影响市场利率的变化,进一步对居民、企业甚至政府的融资活动产生影响,从对金融周期的运行带来改变。而金融周期做出调整之后,经济周期可能同步或者滞后做出调整。

从经济周期-金融周期这个双周期的分析思路出发,可以发现过去10年中国经济运行的核心环节是房地产。房地产既影响居民和企业的资产负债表扩张,即金融周期的运行,也对上下游多个行业带来直接和间接的影响,即房地产本身是经济周期重要的组成部分。

2021-2022年国内经济下行压力较大,除了疫情影响之外,一个重要的原因是房地产的持续走弱,其中核心的一点是房企融资环境在短时间内迅速恶化,带来整个行业的资产负债表萎缩,并对上下游的生产经营活动带来很大影响。考虑到房地产链条对国内经济增长的重要性,这既带来了国内宏观经济增长的压力,对居民收入产生影响。同时也使得新房烂尾的风险较高,居民买房意愿走弱,抑制了居民资产负债表扩张的意愿。

因此,改善房企的融资环境是扭转房地产下行的趋势的关键环节。从2022年11月开始,央行、银保监会等多个部门联合出台了“十六条”和改善房企融资的“三支箭”等政策。部分房地产企业因为流动性持续恶化而债务违约的风险迅速降低,从而在较短的时间里极大的提升了房地产链条中期恢复的前景。这是未来一段时间居民和企业债务增长回升的前奏,即金融周期回升的重要前提。这对多数风险资产带来较大的利好。

因此,改善房企的融资环境是扭转房地产下行的趋势的关键环节。从2022年11月开始,央行、银保监会等多个部门联合出台了“十六条”和改善房企融资的“三支箭”等政策。部分房地产企业因为流动性持续恶化而债务违约的风险迅速降低,从而在较短的时间里极大的提升了房地产链条中期恢复的前景。这是未来一段时间居民和企业债务增长回升的前奏,即金融周期回升的重要前提。这对多数风险资产带来较大的利好。

02

金融周期的转折点即将到来

2022年11月至2023年1月多数风险资产价格的上涨,主要驱动是房企融资环境改善以及中期房地产链条恢复前景的提升。这是金融周期回升的前奏,但从客观现实来说,金融周期还未看到明确的拐点出现。

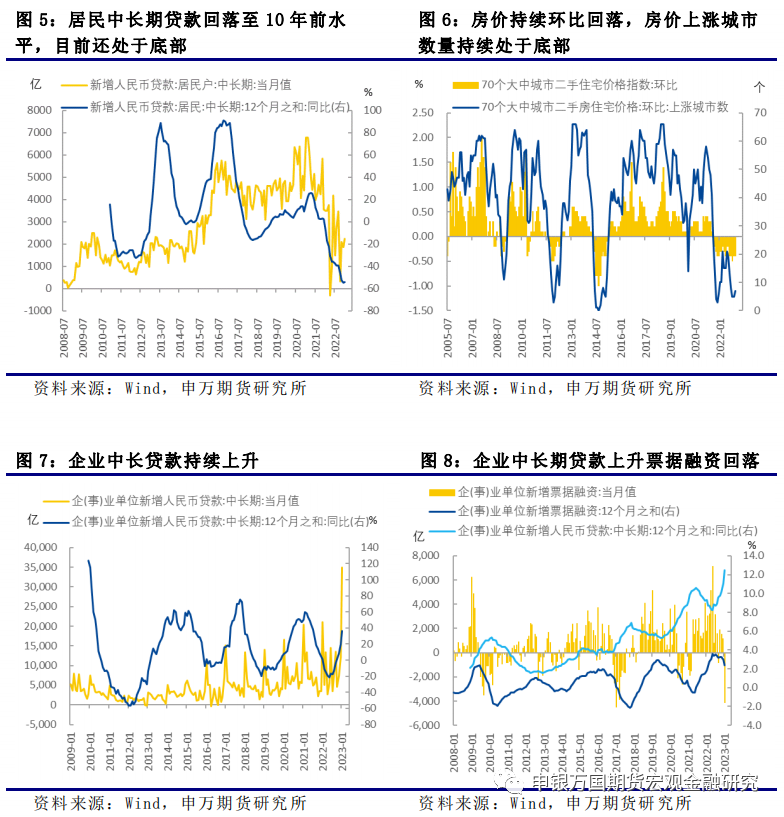

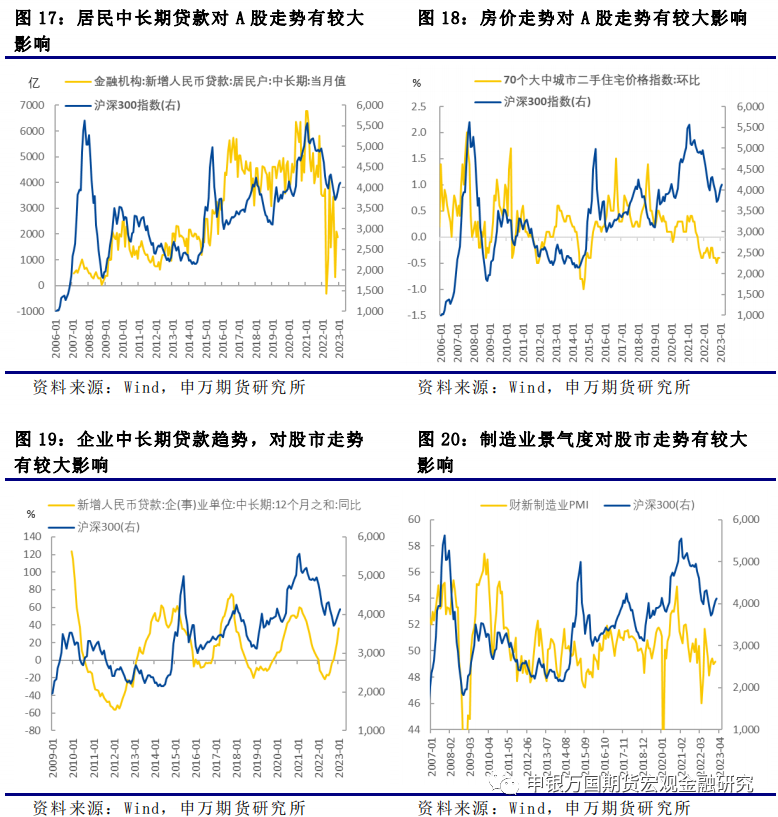

从1月的金融数据来看,居民中长期贷款仍然处于10年前的水平附近,没有明显改善。从2021年下半年至今,居民中长期贷款(以房贷为主)在近2年的时间里下行幅度超过此前10年的上涨幅度,显然在较大幅度上偏离了长期趋势,因此随着融资政策和购房政策的调整之后,从中期来看居民房贷有一定的回升空间。与居民购房活动受抑制同步发生的是房价持续走弱,房价上涨的城市数量持续处于低位。

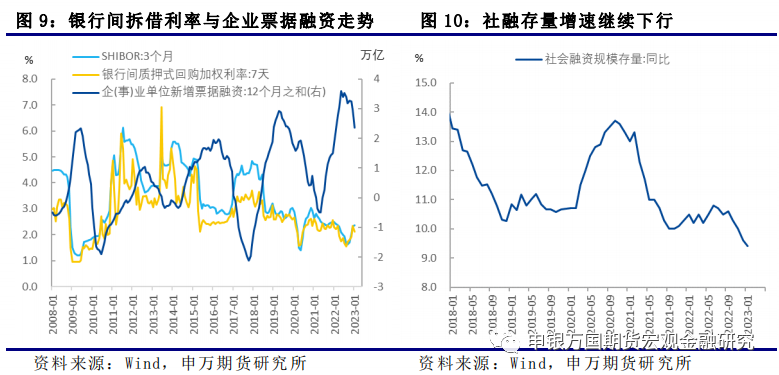

与居民的中长期贷款持续走弱不同,企业的中长期贷款从2022年下半年就持续回升,今年1月更是创下新高。从趋势来看,当企业的中长期贷款上升的时候,企业通过票据融资的规模会逐步回落,1月的数据也证实了这一点。另一方面,企业票据融资的利率受到短端利率的影响较大,从去年末金融市场流动性的收紧,一定程度上也影响了票据融资的规模,也与企业融资需求回升一致。

居民的融资需求处于低位,而企业的融资需求已经较为旺盛。两者结合起来,非政府部门整体的融资需求仍然较差。再考虑政府的融资,社融余额的同比增速仍然在下行。不过考虑到未来利好房地产销售和投资的政策将不断推出,而房企融资的环境已经明显好转,金融周期下行最大的推动因素已经看到调整的迹象,因此,我们预测金融周期的拐点或将在一季度至二季度到来。

对于资产价格来说,2022年11月至2023年1月,房企融资环境的改善是金融周期回升的前奏,是风险资产价格上涨的第一阶段;风险资产上涨的第二阶段大概率将是金融周期实质性的回升,包括居民信贷的回升、房价的企稳甚至上涨、房地产销售和投资的回升。

03

经济周期:疫情好转释放部分抑制需求

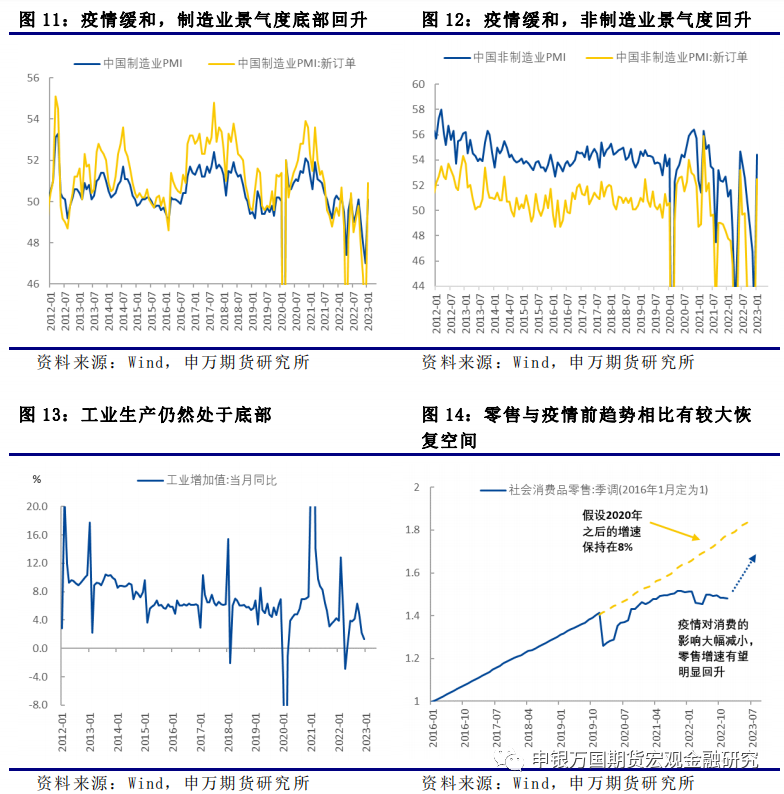

2021年下半年至2022年国内经济增长压力较大,除了地产下行之外另一个重要的原因是疫情的影响。从制造业PMI和服务业PMI可以看出过去两年多为了控制疫情的扩散经济活动多次出现短期的大幅回落。从经济周期的角度看,过去两年制造业和服务业的中枢相比疫情前也处于底部附近。随着防疫政策的调整和疫情的缓和,1月份已经明显看到经济活动回升的迹象。

疫情和地产对工业生产、服务业生产和消费都带来较大影响。截止到2022年底,工业生产的增速仍然明显低于疫情前的中枢,而反映消费的零售更是大幅低于疫情前的趋势。随着疫情的缓和,前期被抑制的部分需求有一定的释放空间,这将带来部分经济活动的回升。

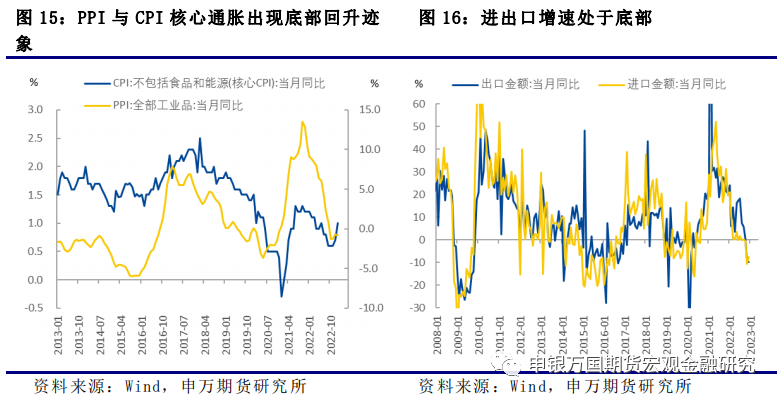

从物价的层面来看,当经济活动回升的时候,一般价格上涨的压力也会增加。近期PPI和核心CPI的同比增速均出现了底部回升的迹象,这在一定程度上反映了经济活动的改善。

国内的经济周期还受到外部因素的影响,欧美央行在2022年大幅加息对全球经济活动产生的影响将不断显现,2023年美国是否会出现深度衰退还有不确定性。预计2023年大部分时间里,出口增速将处于底部区域,这会对国内的部分经济活动带来负面影响。

04

经济周期—金融周期如何影响资产价格

上文分析了目前国内所处的经济周期与金融周期,下面就研究经济周期与金融周期对资产价格的影响。首先关注股市。股票价格既反映了经济增长的现实,也包含了对未来的预期。金融周期实质上反映了经济体资产负债表的扩张与收缩,对经济活动的变化通常有一定的领先性。因此,可以预计股市的变化与金融周期的变化在很多时候是同步的。对比居民的中长期贷款、房价的走势、企业的中长期贷款和沪深300指数的走势,可以发现在A股很多重要的转折点都与金融周期的转折点一致。从2022年下半年开始企业的中长期贷款已经持续回升,反映了金融周期部分上行的动力,但是居民的中长期贷款仍然处于底部,是金融周期整体没有回升的关键因素。当然,房企融资环境的好转已经对金融周期的回升带来助推。

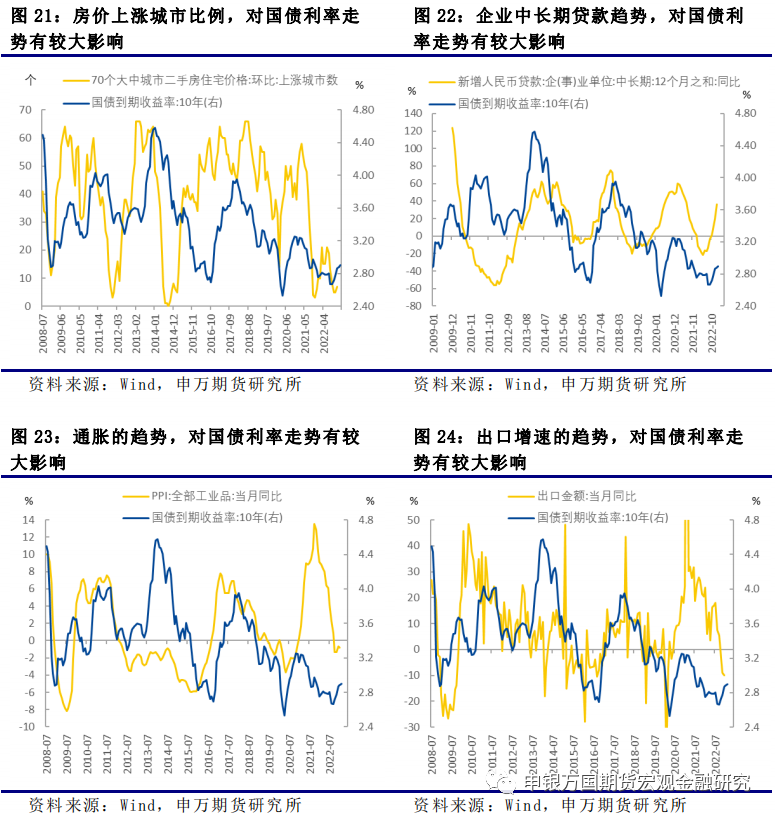

接下来看金融周期与经济周期如影响债券市场。房价上涨的城市数量反映了房地产市场的景气度,既体现了居民信贷的增长,也影响房地产投资。因此对国债利率走势有较大影响。而反映企业资产负债表扩张的企业中长期贷款也是金融周期的重要组成部分。过去半年多居民与企业中长期贷款走势分化,此外通胀压力的减弱与出口增速的下行反映了经济周期的下行压力。经济周期与金融周期的综合总用结果,是国债利率小幅震荡。

然后看金融周期与经济周期如影响大宗商品市场。需要注意的是部分大宗商品既受到国内供需关系的影响,也受到国外供需关系的影响。因此,在分析大宗商品价格的时候不仅要关注国内的经济周期与金融周期,有时候还要关注国外(特别是美国)的经济周期与金融周期。

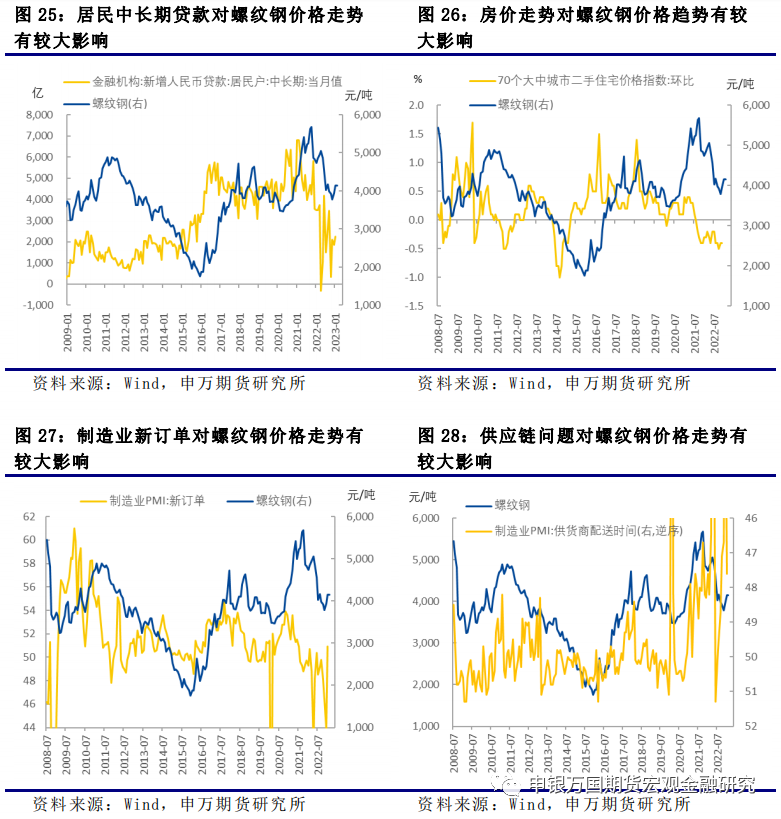

以螺纹钢作为国内供需主导价格波动的大宗商品代表。螺纹钢的需求中70%左右来自于房地产,因此居民的房贷与房价的涨跌。对螺纹钢价格的趋势有较大的影响。此外,从现实的供需来看,制造业的新订单(反映需求)与制造业的供应商配送时间(反映供给)都在不同阶段对螺纹钢价格的趋势产生不同的影响。疫情之后供应链问题成为全球大部分经济体面临的重要问题,国内制造业也遇到了较大的供应压力,这也成为螺纹钢阶段性价格上涨在供应方面的原因。历史上大部分时间商品的价格是需求驱动的,过去两年疫情的影响使得供应成为阶段性驱动商品价格的主要原因。随着疫情的缓和,预计未来一段时间需求将再次成为商品价格波动的主要驱动因素。

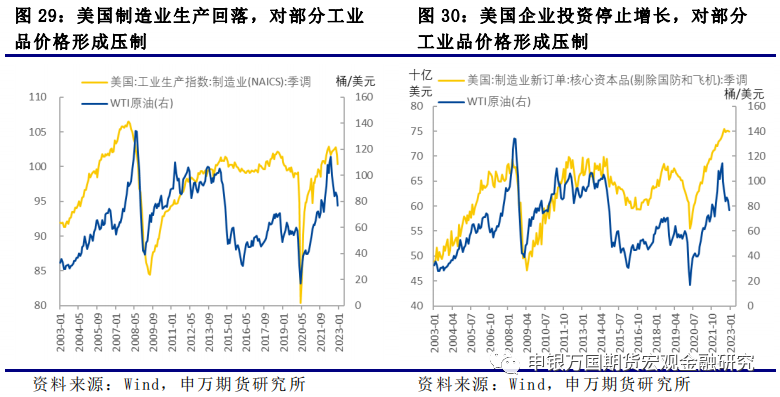

此外,对外部分大宗商品价格,海外的供需影响较大,原油是典型代表。美国制造业的生产和投资在疫情之后大部分时间的上涨以及在过去半年的走弱是驱动油价涨跌的重要因素。

05

基于经济周期与金融周期的资产配置策略

上文分析和总结了经济周期与金融周期如何影响股票、债券与大宗商品价格,以及目前国内所处的经济周期与金融周期的阶段特征。下面将从经济周期—金融周期的思路来提出资产配置的建议。

2022年11月房企融资政策的调整是国内金融周期回升的前奏,同时叠加防疫政策的调整对部分经济周期的回升带来提振,因此从11月开始多数风险资产价格上涨,国债利率回升。这是风险资产价格上涨的第一阶段。

考虑到目前所处的经济周期与金融周期,以及未来国内利好房地产融资和居民消费的政策将不断推出,我们有较大的信心认为未来一段时间国内的金融周期将进入上行阶段,即居民和企业的融资都将持续上升,房价、房地产销售和投资也将底部回升。而疫情好转对部分经济活动带来提振,意味着经济周期的部分活动将回升。在这个阶段股票、大宗商品和国债利率大概率继续上涨。这将是风险资产价格上涨的第二阶段。

2023年春节之后前期上涨的风险资产出现了一定程度的回调,国债利率也有了小幅的下行,这是在第一阶段与第二阶段之间的过渡时期。这一时期可能持续1-2个月的时间。

我们的资产配置基准指数中,股票指数、债券指数与商品指数的配置比例为40%、40%与20%。其中股票指数基准由沪深300指数和中证500指数构成(权重各占50%),债券为中债-国债总财富(7-10年)指数,大宗商品指数的基准为螺纹钢、铜、黄金和原油(权重各占商品部分的25%)。目前所处的过渡时期,我们的配置比例维持基准的比例。未来随着过渡时期的结束,以及第二阶段的迹象逐步清晰明确,我们会将资产配置比例逐步调至股票权重50%,债券权重20%,商品权重30%。

06

风险提示

1、地产销售不及预期;

2、美国经济衰退超预期。